Just nu sprids ett rykte om att Avanza kan bli nästa objekt att lämna börsen genom att köpas ut och ge nuvarande aktieägare ett ”bra” erbjudande. Enligt min bok låter resonemanget rimligt men det skulle i sådana fall bli ytterligare ett fint utdelningsbolag lämnar Stockholmsbörsen.

Kan Avanza vara den aktie jag flest gånger funderat på att äga långsiktigt men aldrig gjort slag i saken? Ja, det är nog inte långt ifrån i alla fall. När jag skrev om Avanza som utdelningsbolag var min helhetsbild positiv.

Nu sitter jag också och funderar ifall Avanza kan vara den aktie på Stockholmsbörsen som historiskt givit högst direktavkastning i snitt, men som också gått allra bäst med tanke på aktiekursen. Jag själv kan i alla fall inte komma på någon annan som lyckats bättre just inom det här området. Hög direktavkastning brukar annars innebära svalare kursrörelser uppåt.

Trots att aktiekursen rusat till nästan all time high så får du som investerare en direktavkastning på 3,7%. Chansen till utdelningshöjning även nästa år är stor.

Bud på Avanza – kan bolaget köpas ut från börsen?

Tittar vi på ägandet idag så äger investmentbolaget Creades ca 10% och Sven Hagströmer med bolag och familj 10%. Kravet för att tvångsinlösa ägare som inte tackar Ja till ett erbjudande är 90% ägande.

Sven Hagströmer

Nu skissas det alltså på att Hagströmer tillsammans med Creades och riskkapitalbolag (typ EQT) kan gå samman för att köpa ut Avanza från börsen.

Grunden i spekulationen bygger på att man vill göra nästan samma resa som Nordnet gjorde när man gick ut från börsen 2017 för att sedan noteras igen 2020. Väldigt mycket blir enklare att göra i en privat miljö, exempelvis global expansion. Avanza har tidigare varit inne på att gå utanför Sveriges gränser.

Förutom det har Avanza haft riktigt många tekniska problem och för att råda bot på dessa planerar man att gå till drift i molnet i stället för lokal drift. Kostnader som uppkommer för både denna it-satsning men också global expansion gör sig allra bäst i en onoterad miljö, helt klart.

När ett bolag växer sina kostnader och vinsten på så vis blir mindre är det oftast bättre att vara onoterat, har historian visat.

Förutom det handlas Avanza idag till en lägre multipel än deras 5-åriga snitt. Räknat på estimerad vinst i år är P/E 21 medan snittet är 24 (enligt Factset).

”Om man ska lägga bud på Avanza är det ett bra tillfälle nu när aktien handlas till låga multiplar i ett historiskt perspektiv.”, skriver enokänd aktör inom finansmarknaden

Läs gärna mer om viktiga saker att tänka på när det blir bud i ditt bolag. Det kan vara bra att veta när väl den dagen kommer.

När man lägger ett bud på ett börsnoterat bolag vill man ha ett attraktivt erbjudande så att allmänheten hakar på. Givetvis vill man också att budet ska vara så lågt som möjligt för de aktörer som köper ut bolaget.

Det är jättesvårt att spekulera om vad budet skulle hamna på, men det blir nog inget Readly bud där premien nästan var 90% i år. Fortnox fick tidigare ett bud på 38% över nuvarande kurs och Akelius D ett bud på 17% över.

När Nordnet köptes ut var budpremien 25%. Kanske kan man räkna med 20% för Avanza, men det är min högst egna spekulation. Teoretiskt kan den bli ännu högre med tanke på Avanzas fina position.

Jag kan tycka att resonemanget kring eventuellt bud känns rimligt och jag skulle verkligen inte bli förvånad om det blir verklighet. Aktien kommer troligtvis sticka iväg lite på ryktet. Förutom EQT finns det även andra aktörer som kan kroka arm med Hagströmer & Co, bland annat KKR och amerikanska Hellman & Friedman.

Kikar vi på kursutvecklingen ett år bakåt i tiden så är faktiskt Cibus med bland toppen av fastighetsaktier som gått allra bäst. Bolaget uppmärksammades nog extra igår när deras VD blev intervjuad av fastighetsexperten Magnus Dagel. Det finns lite intressant att ta vara på i den intervjun.

Cibus vd Christian Fredrixon

Vettiga frågor

Intervjun var rätt bra i sin helhet kan jag tycka och vettiga frågor ställdes. Ni som har den rätt dyra prenumerationen har säkert redan läst den, men det här är som vanligt mina egna reflektioner.

Det var bra att Dagel ställde Christian lite mot väggen och frågade varför vi småsparare inte fick vara med på den nyemission som nyligen snabbt genomförts. Nya aktier trycktes för 1 miljard kr, som innebar en utspädning för oss nuvarande aktieägare på ca 8%.

Christian tacklade frågan rätt bra med att säga att rabatten på erbjudandet bara var 3%. Jag tycker rabatten var försvarbar och betydligt bättre än den rabatt på 8% som Corem hade i sin nyemission alldeles nyss.

Och ja, är man långsiktig i Cibus har nog inte dessa 3% sådan stor betydelse i det långe loppet. Då är det mer värt att köpa på sig extra aktier när marknaden blir orolig, vilket vi sett bevis på nyligen.

En sak förvånar mig, och det rör hans andra del i svaret: ”Likviditeten är också bra i aktien så de flesta som vill kan öka upp”. Rätt meningslöst skulle jag vilja påstå. Vi småsparare har nog inga problem alls att köpa de noterade fastighetsbolagen och behöver inte bekymra oss för likviditeten precis. Att köpa brukar sällan vara ett problem, utan det är att sälja när alla andra vill ut.

Han nämner också att erbjudandet gjordes till en premie på 25%. Med enkla ord kan man säga att du får betala 25% mer än värdet av Cibus alla tillgångar (deras substansvärde). Det här är lite intressant då fbindex visar en premie på 37%. Det som skiljer är troligtvis att värdet på de alla nya fastigheter räknats med i Christians beräkning och inte fbindex.

Är Cibus faktiskt en månadsutdelare?

Jag stannade också upp lite vid resonemanget att Cibus utdelning kommer från de intäkter som deras hyresgäster betalar i förskott. Cibus får alltså in pengar antingen månadsvis eller kvartalsvis i förskott och dessa ska skiftas ut direkt till ägarna enligt honom.

Här kanske jag får backa lite på mitt resonemang att Cibus inte är en renodlad månadsutdelare. Resonemanget jag fört där är att Cibus spikar sin utdelning redan ett år innan och sedan skiftar ut detta nästkommande 12 månader.

För mig har exempelvis Realty Income varit en mer renodlad månadsutdelare då de varje månad redovisar vad nästa utdelning blir samt att man kan skeppa in utdelningshöjningar lite nu och då under året beroende på hur det går.

När allt kommer till kritan så ska ändå Cibus ha en medalj från mig då man inte enbart var först i Sverige utan även i Norden med månadsutdelning. Anmärkningsvärt var det att Cibus fick hela 10 000 nya aktieägare det kvartalet man införde månadsvis utdelning. Det säger ett och annat om hur attraktivt det här är bland investerare.

Jag har även sett ett par utländska kreatörer som skriver om Cibus.

Dags att börja leverera

Den första månadsutdelningen jag fick från Cibus var på 72 kr. Idag skeppar jag in 450 kr/månad från bolaget. Tyvärr beror ökningen endast på att jag köpt fler aktier i bolaget och inget annat. Jag har återinvesterat utdelning samt skjutit in nytt från mitt månadssparande.

2019 var utdelningen 9,8 kr/aktie och idag är den 9,9 kr/aktie. Det är rätt illa pinkat om jag får säga vad jag tycker.

Vad som däremot ökat är antalet aktier. 2019 fanns det 31,1 miljoner utestående aktier och idag är den siffran 82,1 miljoner. När man tar in kapital och trycker nya aktier betyder det också att varje ny aktie ska generera en utdelning. På samma gång bör man även få ett ökat förvaltningsresultat då man investerar i nya fastigheter.

Den här typen av trolleri är vanligt bland amerikanska REIT:s och man jämför sig också med sådana. Vad vi investerare också vill se är att förvaltningsresultatet/aktie ökar och att utdelningen således blir högre. Där har Cibus alltså misslyckats.

Nedanstående bild visar tydligt att förvaltningsresultatet i princip är nere på samma nivå som vid börsnoteringen. Självklart har räntorna gjort sitt och vad marknaden ser nu är att räntelättnaderna successivt börjar göra skillnad på vad bolaget betalar för sina lån. Troligtvis kommer vi se utdelningshöjningar ifall allt fortsätter i samma takt.

Idag handlas aktien till en väldigt låg direktavkastning på ca 5,2%. Mer kunde du få när räntorna var som värst. Nästan 11% var direktavkastningen uppe i då.

Uppenbarligen tycker jag inte att Cibus är ett dåligt alternativ då jag köpt rätt mycket senast nu 2025.

Som en sista reflektion från intervjun tar jag med mig den bild fotografen tog på VD:n där han kommer med två väl fyllda varukorgar med livsmedel. Här ville man väva in lite komik genom att skriva:

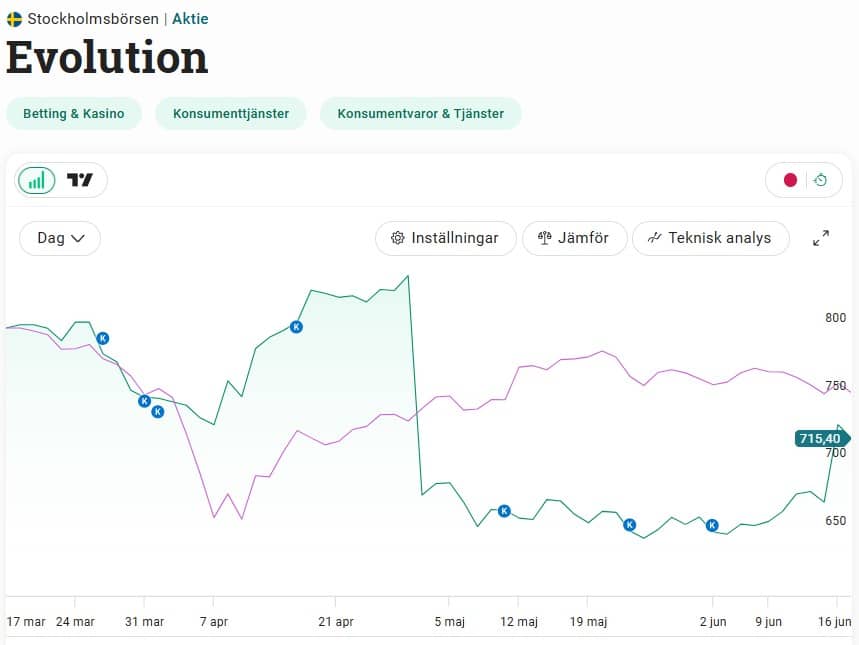

Det sägs att du aldrig gör en förlustaffär förrän du säljer ett innehav, och det är faktiskt en klockren sanning. Men med facit i handen kan jag konstatera att Evolution just nu har en negativ utveckling på -25 000 kr i egna portföljen. Det är tungt och aktien hör till en av mina tre hitintills sämsta affärer.

Lifecasinoleverantören Evolution är en av Sveriges mer populära aktier och ägs av en uppsjö småsparare som just nu ställer sig två frågor:

När är botten nådd i aktien?

Hur pass mycket kan aktien stiga när väl vindarna börjar vända?

Det är frågor som egentligen ingen kan svara på. Allt vi vet är att bolaget rapporterar igen om 30 dagar. Läsningen kommer bli väldigt spännande då många hoppas på någon form av positivt besked; en gnutta hopp för en aktie som från toppen rasat med hela 50%.

”Vi är inte nöjda”

Så löd orden från bolagets VD Martin Carlesund i samband med bolagets förra rapport (kvartal ett 2025). Väl valda ord skulle jag säga då Evolution levererade sin svagaste rapport någonsin. Rapporten visade för första gången en negativ tillväxt under kvartalet.

Martin Carlesund, vd Evolution

Även om efterfrågan fortsatt är stark så har bolaget tvingats vidta en hel del åtgärder som kortsiktigt sänker intäkterna. Bland annat rör det sig om cyberattacker i Asien samt att andra mindre seriösa aktörer kapat bolagets spel.

Enda ljusglimten var nog Nordamerika som faktiskt växte med 15%. Ett tydligt draglok, men det var i stort sett det enda positiva.

Evolution är kända för att ha en fantastisk ebitda-marginal på strax under 70%. Nu senast såg vi en marginal på 65,6%. Det är givetvis fortsatt högt men ändå en bra bit under den nivå man brukar ligga på. Trots det verkar Evolution stå fast vid att marginalen för helåret 2025 ska ligga på 66-68%. Analytikerna tror inte på den siffran.

Allra tyngst var VD kommentaren att effekten kommer kvarstå nu i kvartal två. När marknaden hör att nästa kvartal kommer bli svagt, ja då kommer aktien dyka. Så pass kortsiktiga är marknaden.

”Vi ser att det kommer att spilla över en del effekt i det andra kvartalet, men vi ser en starkare andra halva. Vi tycker att vi kommer att ligga inom vår guidning framöver.”

I veckan fick aktien ett stort lyft uppåt då vd:n själv köpte hela 100 000 aktier för totalt 67,1 miljoner kr. Efter köpet äger han 784 710 aktier, vilket ger honom en årlig utdelning på ungefär 25 miljoner kr. Det är pengar det också.

Att köpa aktier i sitt egna bolag där aktiekursen lider rejält är intressant. Speciellt med tanke på den otroliga summan. Som vanligt kan det finnas flera olika skäl till att sälja aktier men när du köper gör du det av en enkel anledning – du tror att det du köper kommer stiga i värde i framtiden.

Oavsett hur mycket pengar man har, vad finns det för värde att slänga flera miljoner i sjön liksom? Det måste ändå finnas en tro om att morgondagen ska bli ljusare.

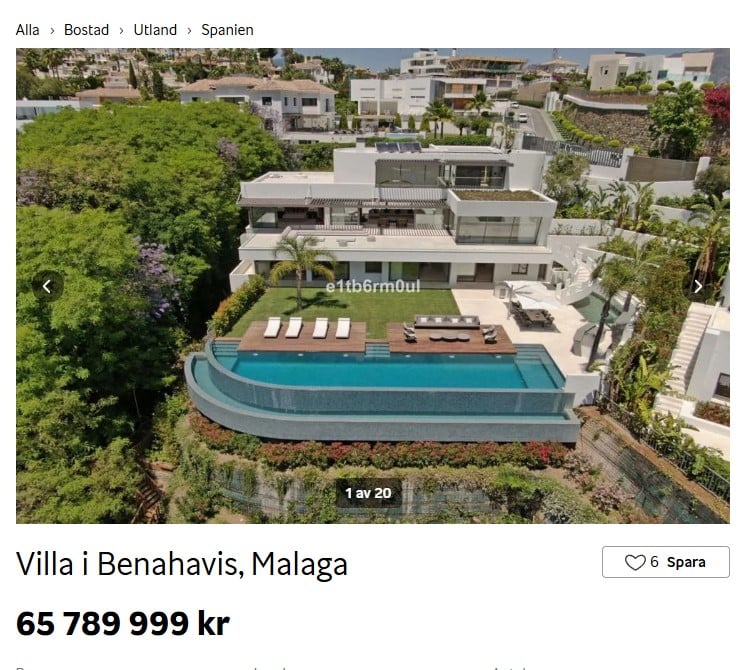

Visst är allt relativt, men 67 miljoner är ändå inte småpengar. Bara ett av många exempel är att du kan få en rejäl lyxkåk i Spanien för den summan (ja, jag blev tvungen att gå in på Blocket för att söka åt det allra dyraste).

Samtidigt fortsätter Evolution göra det enda rätta, det vill säga att köpa tillbaka aktier när det svider som mest. Detta kombinerat med att VD:n köper för stora summor är givetvis ingen köpsignal, men ändå positiva händelser när mycket annat ser mörkt ut. Att försöka råda bot på problemen och samtidigt bevisa för marknaden att man tror på verksamheten är det enda receptet.

Jag tror att Evolution förr eller senare kommer vända, men det har jag sagt många gånger med rätt dålig framgång hitintills 🙂

Corems riktigt stora nyemission gick i lås och aktier för över 900 miljoner kr har tryckts och spridits bland väl utvalda ägare – nya som gamla. Många som gick med i den här nyemissionen fick en väldigt bra deal men för redan existerande aktieägare blev det inte riktigt en lika rolig resa. Jag vill här tydligt förklara den stora nackdelen bakom nyemissioner av den här karaktären.

Corems nyemission

Det här var en så kallas riktad nyemission. Konceptet innebär att nya aktier trycks med det är enbart ett antal utvalda investerare som har möjligheten att köpa. Fördelen för bolaget är uppenbart – de får in mer kapital som kan användas för att växa eller på annat sätt förbättra bolaget.

I fallet Corem tog man in 939 miljoner kr via en tvåstegsraket. Först fick ett gäng utvalda köpa aktier, sedan var det dags för bolagets VD Rutger Arnhult att köpa aktier för hela 82 miljoner. Säga vad man vill om pilotskolan, men det var till synes och sist ett bra erbjudande för VD:n att haka på.

Moroten till erbjudandet var en rabatt på drygt 8% utifrån aktiekursen dagen innan. En rätt fin rabatt med andra ord. Rutger själv var här tidig med att kommentera att rabatten bara var 4,7% räknat med snittkursen de senaste tio handelsdagarna. Det är rätt, men också ganska oväsentligt. Rabatten utifrån senaste handelsdagen är det som spelar roll.

Kursreaktionen blev initialt lika mycket som rabatten, ett fall på 8% när börsen öppnade. Rutger är rätt förvånad:

”Men jag är förvånad över kursreaktionen”

”Jag tror vi får låta marknaden ges lite tid att finräkna lite på alla dessa positiva effekter”

Frågan är om investerarna faktiskt behöver räkna särskilt mycket mer. Den stora nackdelen med nyemission är att redan existerande aktieägare blir utspädda. Här kommer ett enkelt exempel:

Exempel:

Som ett väldigt enkelt exempel kan vi säga att det finns 10 aktier i ett bolag. Bolaget gör även en totalt vinst på 100 kr efter årets slut. Det innebär en vinst/aktie (viktigt nyckeltal) på 10 kr.

Om man då trycker 10 nya aktier blir i stället vinst/aktie enbart 5 kr. Därigenom brukar det kallas att nuvarande aktieägare blir utspädda.

Självklart är det här ett väldigt enkelt exempel, men visar ändå på konceptet.

I fallet Corem så är utspädningen stor. Det rör sig nämligen om 13,7% för existerande ägare. Rutger slipper själv just denna utspädning med sina nya aktier som han köpte vid det tillfället.

Jag kan tycka att det är lite sådär att vissa institut och investerare får ta del av ett rabatterat erbjudande medan tidigare investerare blir utspädda. När allt kommer till kritan blev aldrig vi tillfrågade. För Corems 45 000 aktieägare innebär veckans nyemission en dubbelsmäll. Förutom utspädningen fick vi som sagt ett ras på 8% i B-aktien.

Man kan resonera om att aktiekursen egentligen inte borde gå ner då bolaget får in kapital som på sätt och vis borde jämna ut den negativa effekten, lite omvänt från när ett bolag delar ut pengar. För Corems nyemission finns det dock ett viktigt undantag.

I den bästa av världar kan bolaget använda pengarna till något vettigt. Exempelvis att investera i nya bostäder som genererar ytterligare förvaltningsresultat till fastighetsbolaget. Det här är vanligt förekommande i utländska REIT:s men även andra typer av fastighetsbolag. Cibus är ett tydligt exempel på där man expanderat globalt i takt med att man tagit in nya slantar.

Så är det inte i fallet Corem. Här ska pengarna i stället användas för att betala av skulder. Inget ont i det, men självklart är det tråkigare scenario än när ett bolag använder pengarna för att växa.

Jag äger just nu Corem D i portföljen men som jag ordat om innan är jag lite skeptisk kring innehavet. D-aktien fick i alla fall en skjuts uppåt. Anledningen är att nyemissionen faktiskt gick igenom och risken för att bolaget inte kommer kunna pynta utdelning till aktieägarna minskar.

Precis som i mycket annat så blev det ett klockrent köptillfälle i investmentbolagen när den generella Trump-oron spred sig över världen. Många av investmentbolagen har inte återhämtat sig fullt från detta och ännu finns det bra köplägen. Latour är ett av dem.

Det här blir en kortare uppdatering då jag inklusive familjen mer eller mindre ligger i sjuksängen. Jag trodde man var mer eller mindre immun mot förkylningar under sommaren, men som småbarnsförälder tycks inget vara omöjligt 😀

Vad är ett investmentbolag?

Via ett investmentbolag får du tillgång till många bolag på en och samma gång. Se det som en godispåse där själva påsen är investmentbolaget och godisbitarna är då de underliggande bolagen som ingår när du handlar investmentbolaget.

Av ren nyfikenhet blev jag tvungen att kolla vilket investmentbolag jag köpt mest av i år nu när halva året strax är passé. Föga förvånat landade Investor på plats nummer ett, trots att det med råge är mitt största innehav i portföljen.

Jag slängde även med EQT. Det här är inget rent investmentbolag utan snarare ett riskkapitalbolag. Mycket likheter finns dock när du som aktieägare litar på att bolaget bakom gör bra förvärv som på sikt får huvudbolaget att värderas upp.

Investmentbolag

Total köpsumma

Investor B

19 215 kr

EQT

13 907 kr

Latour B

13 472 kr

Industrivärden C

8 549 kr

Svolder B

8 007 kr

Smått förvånande är att jag handlar med i Industrivärden än Svolder. Den såg jag inte komma. Många av dessa köp gjorde jag när tull-oron var som hårdast och när i stort sett allt var köpvärt. Fortsatt tycker jag att Svolder är mer intressant än Industrivärden.

Rabatt/premie just nu

Plus innebär rabatt, d.v.s. att du får varje enskilt bolag billigare via investmentbolaget än om du handplockat dem var för sig på börsen

Minus innebär premie. Där får du bolagen billigare om du handlar dem var för sig, snarare än via investmentbolaget.

Generellt sett har det inte varit ett glädjeår för investmentbolagen. Ibindex följer utvecklingen av samtliga investmentbolag och där kan vi tydligt se hur helheten backat mot OMXS30GI. Inte ens Investor har presterat bättre än Stockholmsbörsens 30 mest omsatta bolag.

Rabatterna har minskat sedan jag sist uppdaterade. En stor anledning var att den mätningen gjordes mitt under brinnande handelskrig. Kanske kan investmentbolagen överraska med positiva substansvärden nu när man rapporterar nästa gång i sommar.

Latour har haft en väldigt tråkig period de sista 5 åren och inte presterat bättre än index trots att vi räknar med återinvesterad utdelning. Det är ingen raketforskning. Kikar vi nämligen på Latours 5 största börsnoterade innehav så har inget av dem gått bättre än index. Dessutom har Latour enbart 10 börsnoterade bolag i sin portfölj.

Bolagets fem största innehav:

Assa Abloy

Sweco

Securitas

Tomra

HMS Networks

Som du ser i listan över rabatt/premie handlas Latour fortsatt till 20% premie. Någon kanske funderar varför man ska handla Latour, som inte presterat lika väl som index, till 20% högre prislapp än om du handplockat bolagen. Det är en god tanke, men fem år är en rätt kort tid och Latours innehav kan mycket väl bli de som presterar bäst kommande åren.

Vi får heller inte glömma att Latour värderades till 70% premie under glansdagarna 2021. Det var rätt saftigt kan jag hålla med om.

Trots att jag valt att lägga fokus på högutdelare kommer jag kommande månad fokusera mina köp i Latour. Det är ett fantastiskt bolag på många vis och ett av de innehav som presterat bäst i egna portföljen. Dessutom är man ett monster när det kommer till utdelningshöjnignar.

Nu när Warren Buffett är på väg att dra sig tillbaka tänkte jag kika lite närmre på hans portfölj – eller snarare investmentbolaget Berkshire Hathaway som varit hans skötebarn ända sedan 60-talet. Innehaven är ingen hemlighet utan snarare en öppen bok för vem som helst att ta del av. Denna portfölj har sedan 1965 gjort otroliga 18,3% i genomsnittlig årligen. En fantastisk siffra över så lång tid. Det är inget snack om att historiken talar för sig själv.

Följ mig gärna på sociala medier. Ett gratis sätt att stötta bloggen 🙂

Medan de flesta 11-åriga pojkar spelade baseboll och läste serietidningar, köpte Buffett aktier. Våren 1942, 11 år gammal, köpte Buffett sex aktier i Cities Service Preferred (nu känd som CITGO) för $38 per styck.

Warren Buffetts portfölj 2025

Sammantaget övervakar Buffett och hans investeringsteam runt 40 aktier i Berkshires aktieportfölj, som är värderad till cirka 259 miljarder dollar. Det är ganska exakt samma mängd bolag jag själv har i min portfölj.

Skillnaden är att diversifieringen i Berkshire ser annorlunda ut. Två tredjedelar av det totala portföljvärdet återfinns nämligen i enbart 5 bolag. Under väldigt lång tid har Buffett talat ut kring den här, för många, märkliga diversifieringen:

”Diversification is protection against ignorance,

It makes little sense if you know what you’re doing.”

Men ingen kan egentligen säga att den strategin är dålig med så otroligt fina historiska siffror. Däremot passar den verkligen inte envar. Psyke samt kunskap spelar nog en viktig roll.

Fyra av alla 40 bolag i portföljen väger 10% eller mer och givetvis är det fortfarande Apple som har den absolut största vikten.

Det sjuka med portföljen ovan är att det absolut tunnaste bolaget, Liberty Latin America Series C, har ett värde på inte mindre än 6 miljoner dollar. Det är ändå en hyggligt stor slant när allt kommer till kritan.

Visste du?

I en intervju med Fortune hävdade Buffett att han är ”en fjärdedel Coca-Cola” — ”Om jag äter 2 700 kalorier om dagen, är en fjärdedel av det Coca-Cola.”

Till frukost besöker han ofta McDonalds. Om marknaden går upp köper han lite mer ”lyxdigt” mat än om marknaden är ner. De flesta dagar besöker han sitt älskade Dairy Queen för en glassdessert.

Vad har då gjort att han under alla dessa år varit så fruktansvärt knivskarp? Ja, inte är det kosten i alla fall.

Buffett minskat sin position i Apple avsevärt från sin topp när den utgjorde nästan 40% av Berkshires portfölj. Han har dock fortsatt ett starkt förtroende för företaget, sa han i sitt aktieägarbrev från februari 2025.

Buffett har inte sålt en enda aktie i American Express sedan han först började köpa på sig aktier redan 1991.

Det sista kvartalet 2024 kunde vi läsa att Warren minskat i Bank of America med ca 15%. Trots det är banken en väldigt stark spelare i portföljen vars värde är nästan 28 miljarder dollar, eller 10% av hela portföljen.

Buffett köpte sina först aktier i denna dryckesjätte redan 1988. Sedan dess har han inte sålt en enda aktie. Han har även tidigare nämnt att Coca-Cola kommer vara ett ”forever case”, alltså aktier han aldrig säljer.

Till skillnad från övriga toppinnehav så är Chevron ett relativt nyligen tillskott. Här förvärvade Berkshire sina första aktier i slutet av 2020 efter en tid med stor turbulens inom oljesektorn.

Nytt för i år – alkohol och pizza

En enorm kassa

Berkshire Hathaways kassa är just nu rekordstor och en orosfaktor för många som tror att han väntar på nästa stora krasch.

Med 325 miljarder dollar är det mer än den sammanlagda kassan för Apple, Microsoft, Alphabet (Google), Amazon och NVIDIA.

Redan i februari var Buffett ute och kommenterade den stora kassan via en enkel men tydlig kommentar

”Nothing looks compelling”

Ändå kan vi se hur han köpt åtminstone några innehav den senaste tiden:

Constellation Brands (STZ)

En likhet med mig är att Berkshire aldrig riktigt brytt sin om ESG och ser hellre till det faktiska bolaget än att bara investera i sådant med fin kant. Nyligen gick han in i Constellation som är deras första riktiga kliv in i alkoholindustrin bortsett från en liten andel Diageo man haft tidigare.

Constellation är ägare av några väldigt kända ölmärken i USA, bland annat Corona och Modelo Especial. Kanske kan jag förstå varför Bufett köpte med tanke på värderingen som uppstått efter det mycket stora kursraset som varit.

Domino’s Pizza (DPZ)

Dominos har ett otroligt starkt varumärke och är det något Buffett gillar så är det starka varumärken till ett bra pris. Han köpte sina första andelen nu i mitten av 2024 och fortsatte sedan öka resten av året. Kortsiktigt ser det åtminstone ut att vara en bra investering då aktien är upp 13% bara i år.

Det här är världens största pizzabolag som driver mer än 20 000 butiker på över 90 internationella marknader. Deras franchisemodell genererar hög avkastning på investerat kapital. Historiskt har det här varit en mycket bra investering. Som utdelningsbolag har man de senaste 10 åren växt utdelningen med 19% årligen!

Pepsi samt Coca-Cola har länge varit attraktiva utdelningsaktier att äga bland världens alla utdelningsinvesterare. Båda två är titulerade Dividend Kings, en titel man får när man höjt utdelningen 50 år i rad. Det senaste året har aktiekursen i Pepsi åkt på en rejäl smocka och direktavkastningen är nu på den högsta nivån sedan pandemin bröt ut.

En strålande historik

Själv har jag aldrig investerat i Pepsi trots att jag är en trogen kund av Pepsi Max som enligt mig sopar banan med Coca-Cola Zero och många andra alternativ där ute.

Pepsi har ett otroligt starkt kreditbetyg på A+ som indikerar bolagets starka finansiella ställning. Visst, det finns ca 60 andra bolag med en sådant betyg eller högre, men med tanke på hur galet många börsnoterade bolag det finns så är det rätt unikt.

Bolaget har höjt utdelningen 52 år i rad och även haft 60 år där man aldrig sänkt utdelningen. Precis som de flesta andra dividend kings så har man de sista åren inte orkat med en allt för stor höjning av utdelningen procentuellt. De sista 10 åren har den varit 7,7% årligen, en siffra som jag tycker håller måtten väl.

En av anledningarna till varför jag inte köpt Pepsi är nog för att den historiska totalavkastningen varit rätt klen. Räknar vi med aktiens fall det sista året har du som investerare fått 7,8% i årsmedelavkastning de senaste 15 åren. Siffran för de senaste 20 åren är ungefär samma lika.

Därför faller Pepsi aktien

Från toppen i maj 2023 har aktien fallit från $193 till nu $130. Det här har även gjort att direktavkastningen skenat till 4,37%. Snittet för direktavkastningen har historiskt varit 2,89%. Vissa funderar nu om det är läge att köpa ett ruggigt stabilt bolag till en hög direktavkastning.

Först måste vi fundera över varför aktien i Pepsi faller.

Pandemin blev trots allt en välkomnande period för Pepsi då konsumentefterfrågan steg på ett bekvämt liv med mycket snacks hemma. Tyvärr har livsmedelssegmentet i Nordamerika, som står för ca 40% av totala försäljningen, på senare tid tappat rätt mycket av sin gnista. Tillväxten inom just det här viktiga området visar nu negativ tillväxt, från att ha vuxit med som mest 20% i mitten av 2022.

Självklart är det den ekonomiskt anstränga privatpersonen en stor anledning. Tidigare har jag sagt att skräpmat, nikotin, godis och snacks faktiskt ökar i dåliga ekonomiska tider. Men allt har sin gräns och dessutom ser vi nu att konsumenten letar billigare alternativ. Därav faller volymerna för Pepsi.

Sedan har vi frågetecknet med viktminskningsläkemedel och hela snurran kring GLP-1. Hur pass utbrett kommer detta bli och vad händer när fler och fler tar läkemedlet och därigenom får mindre hungerkänsla? Vi får komma ihåg att Pepsi länge ridit på mega-trenden att folket bara blir fetare och fetare.

Allt detta har fått investerare att ifrågasätta om den negativa nedgången vi ser är tillfällig eller om det rör sig om mer bestående förändringar i snacksbeteendet.

Dessutom sker det nu en tuffare granskning än någonsin av bearbetade livsmedel, konstgjorda färgämnen och tillsatt socker. Fler konsumenter prioriterar helt enkelt produkter med enklare och mer transparenta ingredienser.

Pepsi gör förändringar

Men Pepsi sitter inte bara på sina händer när allt detta sker. Just nu ser vi dramatiska förändringar i utbud där man testar produkter med mer protein, lägre kalorier och mer naturliga råvaror. Mindre förpackningar är också en stor prioritering.

Det här har länge varit en fråga för Pepsi, men man kan säga att bolaget nu satsar mer pengar än någonsin inom just detta. Som exempel har vi varumärken likt Smartfood, PopCorners och Bare Snacks som väl återspeglar förändringarna i Pepsi..

Tyvärr tar det tid för ett bolag likt Pepsi att ställa om sig. Man vill försvara nuvarande varumärken men samtidigt se till att pumpa ut dessa nya och dessutom behålla en hyfsat bra marginal. Allt kan inte ske på en och samma gång. Hitintills har mottagandet av de nya produkterna varit väldigt blandat.

Positivt är att den internationella försäljningen som står för ca 40% av totalen varit riktigt motståndskraftig. Här hittar vi bland annat tillväxtmarknader som Indien, Brasilien och Mexiko där fortsatt tillväxt råder där efterfrågan på snacks och drycker inte verkar påverkats lika mycket som i Nordamerika.

Det här är tur, och ger bolaget tid att ställa om sin verksamhet för att möta efterfrågan i sitt hemmaland.

Utdelningsandelen de senaste 12 månaderna har varit 67% och väntas nu öka till ca 70%. Rent utdelningsmässigt så är det ingen fara för Pepsi skulle jag säga, men troligtvis kommer utdelningshöjningarna vara lägre innan vindarna vänder.

Pepsi har genom alla åren kunnat anpassa sin verksamhet för att möta konsumentens efterfrågan på ett väldigt bra sätt. Jag tror man även kommer lyckas denna gång och personligen är jag lite köpsugen i Pepsi.

Den stora frågan är ifall mega-trenden med allt fetare amerikaner nu tycks ha nått sin peak eller om den kommer fortsätta.

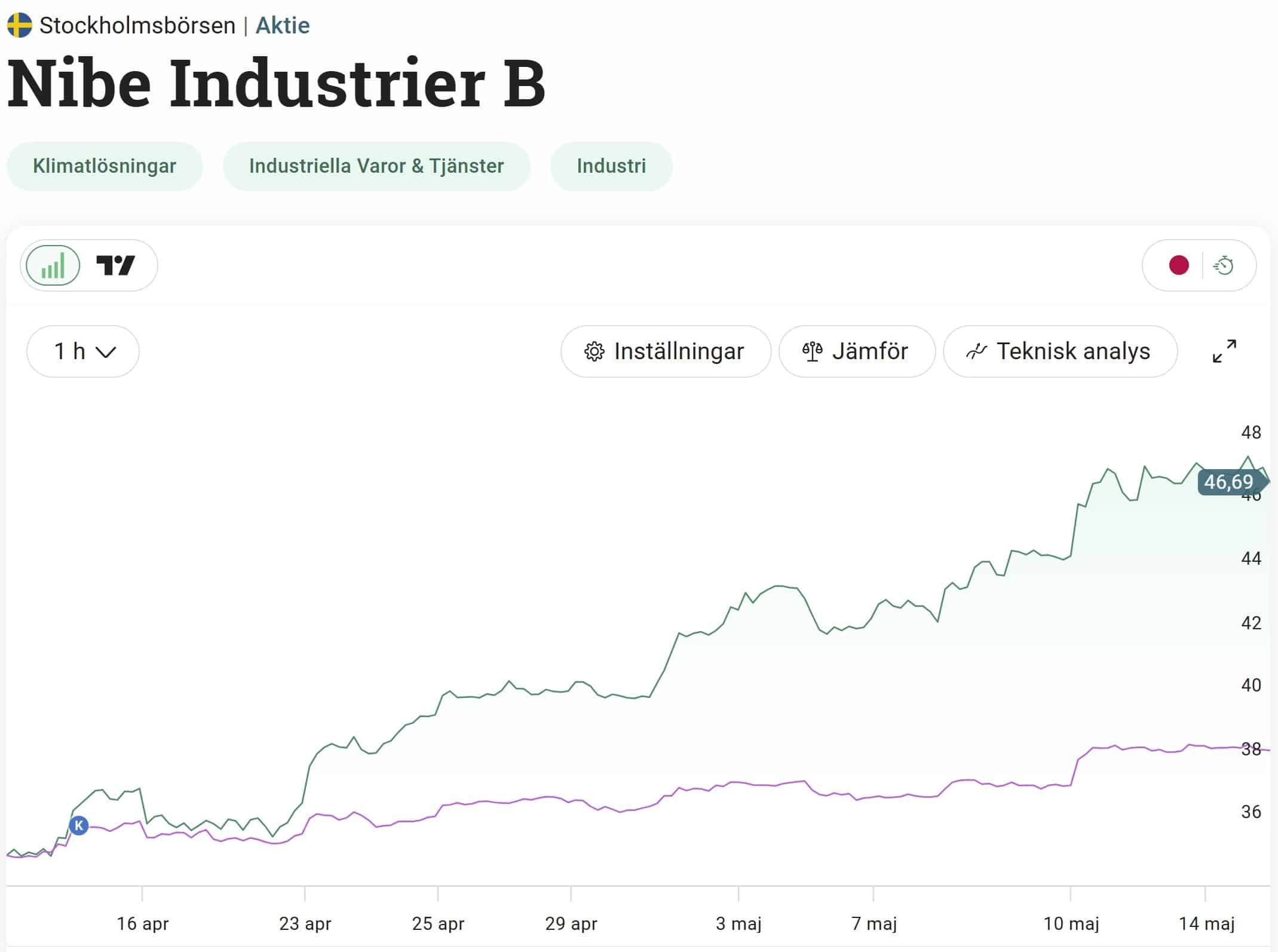

Rapportperioden har bjudit på en hel del spännande läsning där vi precis som vanligt haft vinnare och förlorare. Nu är det dags för min egna höjdpunkt i rapportsäsongens första kvartal 2025. Spänningen är nästan lika stor som inför nästa avsnitt av The Last of Us.

Det råder rätt blandade förväntningar inför Nibes rapport som släpps torsdag morgon. Nordea, Carnegie och Pareto säger alla KÖP, medan Morgan Stanley, Goldman Sash och Barclays ger ett tydligt SÄLJ.

Precis som jag skrev innan fick vi positiv statistik från Svenska Kyl- och Värmepumpsföreningen som menar att marknaden nu lossnat och att produkterna som bland annat Nibe tillhandahåller börjat röra på sig i positiv riktning.

I Tyskland, som är en viktig marknad för Nibe, så har det lossnat riktigt bra! Nibe har strax under 15% av sin totala omsättning i Tyskland, vilket gör marknaden till den näst största för koncernen.

Mycket av den statistiken är nog anledningen till att aktien i Nibe fått lite av en tjurrusning sista månaden. Tyvärr är det bara ett litet skutt upp från det enorma ras som vi sett i aktien. Vi vet av erfarenhet att det som börjat vända uppåt mycket väl kan fortsätta i samma riktning.

Konkurrenten Viessmann har nyligen rapporterat bättre siffror än förväntat och även meddelat att andra kvartalet kan se ännu mer positivt ut.

Generellt sett har dock analytikerna varit försiktiga inför rapporten (enligt Factset). Här har man dragit ner rörelseresultatet (ebit) för första kvartalet från 970 miljoner kr i början av året till 761 miljoner.

Jag tror själv att det bara krävs lite positivt från bolaget för att få en positiv utveckling i aktien. Är siffrorna i Tyskland sämre än förväntat kommer dock aktien falla. Det här blir riktigt spännande läsning!

Nibe släpper sin rapport 08:00

Rapporten finns nu ute för oss investerare att läsa. Summerar vi helheten blev det något bättre än förväntat men inget överdrivet. Däremot förstod vi kanske sedan innan att det inte skulle bli någon supersuccé.

Omsättningen blev 1,9% bättre än samma kvartal förra året. Den var dock lägre än analytikerna väntat sig.

Rörelseresultatet såg däremot bättre ut. Justerat landade det på 782 miljoner kr mot väntade 761 miljoner kr.

Vad det här innebär är att bolaget nu börjar få en bättre rörelsemarginal. Denna landade på 8,1%, vilket är bra mycket bättre än 5,4% mot samma kvartal förra året. Analytikerna hade enbart väntat sig 7,8%.

”Årets första kvartal ger stöd för våra antaganden om en pågående återhämtning inom våra största produktkategorier”, skriver vd Gerteric Lindquist

VD Nibe Gerteric Lindquist

”Försiktigt ökad försäljning i kombination med åtgärdsprogrammet som genomfördes under 2024 samt fortsatt god kostnadskontroll, är huvudsakliga förklaringar till den positiva resultattillväxten i kvartalet”, skriver Gerteric Lindquist.

Det som nu blir en typ av brytpunkt är att det här är första gången sedan tredje kvartalet 2023 som Nibe visar upp en ökad omsättning i årstakt. Det här är verkligen något som marknaden kommer titta på.

Sedan har aktien som sagt stigit en del sista månaden så det är svårt att avgöra den faktiska reaktionen kommande dagarna.

Nu när vi ser en vändning i beteendet finns det enligt mig goda anledningar till att den trenden fortsätter. Sedan har vi givetvis både tullutspelet som ett orosmoln men Nibe är helt klart inte det bolag som kommer påverkas mest här.

För mig är det jättekul att se hur efterfrågan på värmepumpar nu börjat öka samt att lagersituationen blivit bättre och bättre. Kanske stämmer bolagets egna vision att andra halvan av 2025 är den tid då bolaget verkligen hittar tillbaka.