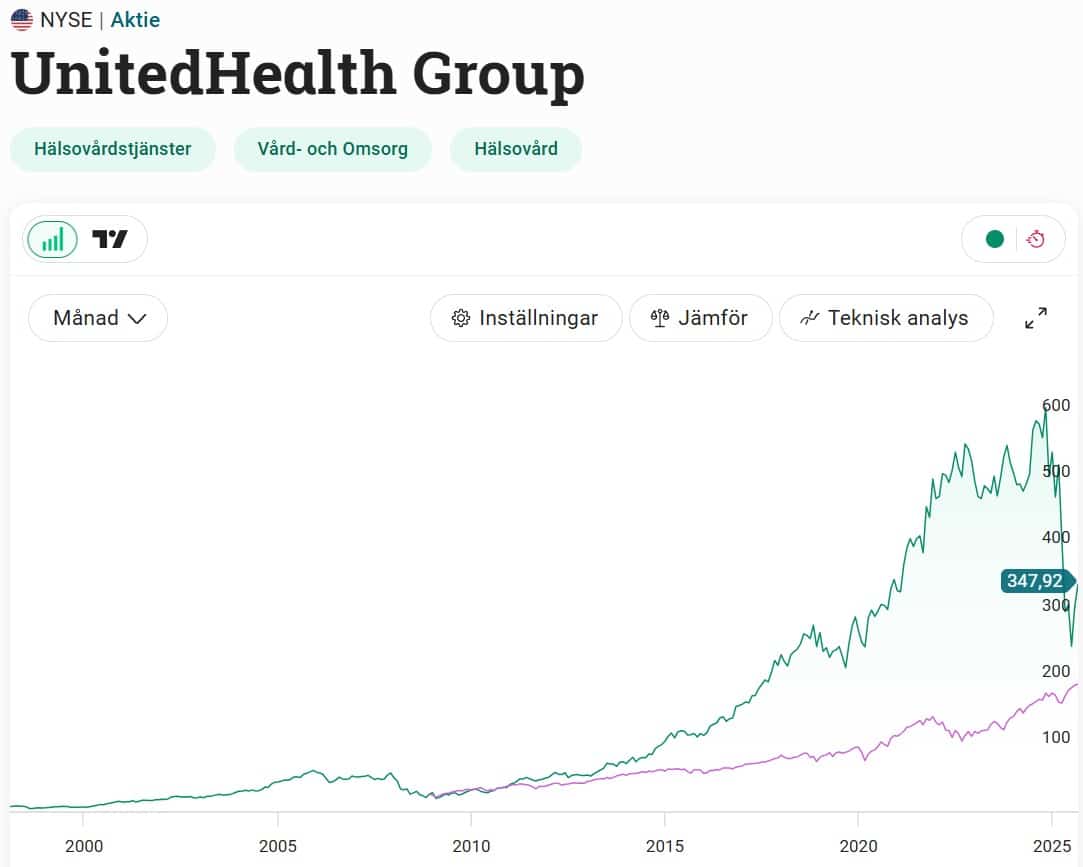

UnitedHealth Group är troligtvis en av de aktier det pratas mest frekvent om just nu i USA. Studsen från botten är ett faktum och många verkar alla vilja vara med på resan upp. Det här är en fenomenal utdelningsaktie som troligtvis har mycket mer att ge kommande 10 åren.

Här i Sverige skrivs det väldigt lite om UnitedHealthcare (UNH) och det finns inte mycket information alls. Förutom MAG7 bolagen blir mycket annat bortglömt och vi fokuserar på bolagen i vårt avlånga land.

Så sent som i våras skrev jag själv om UNH för första gången. Där och då var det lite av panik och negativa nyheter haglade. Min slutkläm på den analysen var:

Köp på lång sikt, men på kortare sikt mindre än tre år så lämnar jag detta neutralt

Nu krävdes det inte ens 3 år, utan snarare 3 månader innan kursen började reagera uppåt igen. Fort kan det gå när marknaden vänder och oron dämpas. Det har vi sett många gånger tidigare.

Trots att jag inte äger aktien blir jag väldigt glad när jag ser studsar likt dessa i kvalitetsbolag. Det vittnar om att det kan uppstå väldigt fina köplägen för dig som vill fortsätta vara investerad.

För att förklara bolaget extremt kort så är detta ett vård- och försäkringsbolag. Man erbjuder sjukförsäkringar men också en rad sjukvårdsnära tjänster. Bolaget har ett kreditbetyg på hela A+, låg skuld och fantastiskt utdelningshistorik där man höjt utdelningen med i snitt 19% årligen de senaste 10 åren.

Alla utdelningshöjningar i United Healthcare (UNH)

Det var faktiskt riktigt många kunder hos Avanza som hakade på tåget och köpte när bolaget led som mest av negativa nyheter. Stort grattis till alla er. Nu verkar det som att många av problemen blivit betydligt mindre. Svenska investerare är smarta och ser igenom problem som troligtvis inte kommer få bestående men.

Till skillnad från exempelvis Novo Nordisk har även insynspersoner tagit tillfället i akt och köpt mer i UNH. Exempelvis har personer inom bolaget köpt mer aktier 2025 än under hela perioden 2007 – 2024. Sånt får man hålla koll på!

Enligt mina egna uppgifter har det varit i princip 0 köp från insynspersoner i Novo Nordisk under det galna raset. Som ägare är det kanske detta som oroar mig mest.

För att någonstans summera problemen i United och de positiva nyheterna vi fått nu efter sommaren så skapade jag två rubriker:

Negativt

Allt började egentligen i februari 2024 då bolaget drabbades av en rejäl cyberattack som resulterade i direkta kostnader om drygt $2 miljarder. Det här fick negativa effekter på vinst/aktie som sjönk för första gången på väldigt länge, från $23,86 per aktie till $15,51 per aktie för 2024.

I slutet av 2024 sköts sedan bolagets VD Brian Thompson vilket ökade osäkerheten ännu mer. Vidare hävdades det att bolaget dolde affärseffekterna av händelsen och aktien föll 22,4% med tanke på osäkerheten. När ett bolags trovärdighet faller kommer aktien också falla, allt annat lika.

Bolaget drog sedan tillbaka sin guidning för resultatet 2025 och meddelade att man nu är osäker på vad framtiden kommer utvisa

Men det var inte slut där.

I början av 2025 inledde Justitiedepartementet (DOJ) en utredning riktad mot bolagets fakturering. Här misstänkte man UnitedHealth ha utnyttjat diagnoskoder för att få högre ersättningar.

Positivt

En av de senaste nyheterna är att ungefär 78% av bolagets s.k. Medicare-medlemmar antas vara inskrivna i 4-stjärniga planer eller högre fram till åtminstone 2026. Varför är då det bra? Jo för det leder till högre statliga ersättningar och bonusar som motsvarar rejält mycket mer pengar i slutändan.

VD situationen verkar också vara löst. Efter den tragiska dödsskjutningen av tidigare VD Brian Thompson utsågs Tim Noel som ny VD i januari 2025. Som jag förstår är han omtyckt med ett väldigt fint CV som passar väl till verksamheten han ska driva.

Största positiva punkten är att UnitedHealthcare nu kommit med en ny guidning och säger att vinst per aktie kommer bli minst $16,0 nu i år. Analytiker skissar på $16,24 per aktie. Det är klart mindre än vad bolaget gjorde 2023, men ändå mer än 2024. Viktigast av allt är att det minskar osäkerheten och vi faktiskt har något att räkna på.

Vi kan även se att allas vår Warren Buffett köpt in sig i United Healthcare med argumentet att det inte är något problem med underliggande verksamhet.

Jag tror det är värt att behålla United. Nu när fler blivit positiva finns det god chans att alla ska in i detta kvalitetsbolag igen och slänger sig på käppknappen.

Precis som jag förklarat tidigare kommer jag inte gå in med tanke på min nya strategi:

Nyligen blev Atlas Copco utsedd till veckans aktie och jag kan tycka att argumenten kring varför man borde köpa denna här och nu är solklara. Det finns också en sak som jag tycker man glömmer lyfta och som ligger mig själv extra varmt om hjärtat.

I köpreken om Atlas Copco togs det upp att bolaget är näst störst på Stockholmsbörsen bland de 1013 börsnoterade bolagen. Störst är Investor. Många tänker nog att AstraZeneca och ABB är större men Astra har sin skattemässiga hemvist i Storbritannien och ABB har ett Schweiziskt ISIN nummer (CH0012221716). Så tänker jag man resonerat i alla fall.

Det slår mig att mina första köp i Atlas Copco var bara något år efter starten mot miljonen, och innehavet har hängt med sedan dess utan en enda säljpost.

Visst kan man påpeka att jag även köpt på toppen många gånger. Strategin har varit att alltid köpa mer, helt oavsett marknadens tycke. Det här är också ett bolag du alltid kan köpa; men kanske är det extra intressant nu.

Bolaget är troligtvis bland det finaste vi har inom svenska industri-sektorn och aktien har historiskt presterat därefter. Att förstå bolaget kräver lite tid men kan sammanfattas genom dessa fyra områden där slutkunden är företag:

Största området är alltså kompressorer. Stora maskiner som förser fabriker med tryckluft.

Bolagets Vakuumteknik segment har skapat många rubriker på senare år med tanke på AI-boomen. Denna del av Atlas har elektronikindustrin som klart största kundgrupp där halvledarindustrin är en viktig komponent. Atlas Copcos del av det hela är att skapa och upprätthålla den miljö som krävs för tillverkning av halvledare.

Atlas Copco hade åren efter pandemin en galet stark utveckling, särskilt 2021-2023. Där såg vi en återhämtning från Covid-19 samt ett industriell högtryck i många viktiga branscher för bolaget. Tyvärr har den utvecklingen mattats av 2024-2025.

Exempelvis har vi affärsområdet Energiteknik där bygg- och anläggning står som ett stort kundsegment. Alla vet vi hur det går för den verksamheten idag… Men en vacker dag lossnar isen.

Om jag får tillåta mig sammanfatta det jag själv tyckte var viktigast ur artikeln blir det:

Värderingen på P/E 26,8 för 2025 års vinst är lägre än deras snitt på 30 de senaste åren. Vinst/aktie bör dock falla i år.

Bolaget lär fortsätta sin enormt fina framgångssaga att förvärva andra bolag.

Man rider på fina megatrender såsom AI och energieffektivisering

Atlas Copco har haft en stor valuta-motvind, men den kommer heller inte vara för evigt.

En sak man glömmer

Det finns en sak som inte tas upp och som jag själv vill belysa som utdelningsinvesterare.

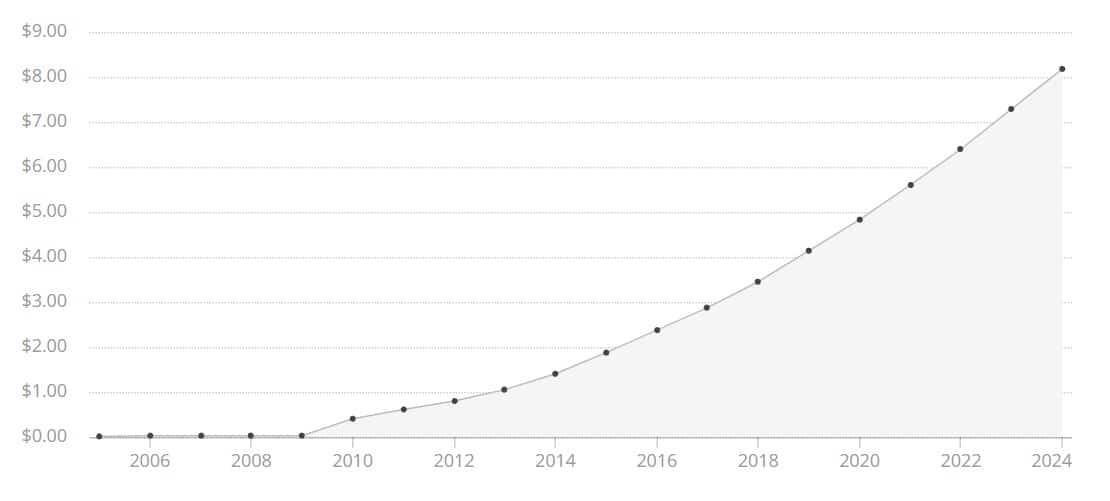

Atlas Copco är nämligen bland det finaste du kan hitta inom utdelningstillväxt. Vi har en historik på över 40 år där bolaget aldrig sänkt utdelningen. De allra flesta år har utdelningen dessutom stigit.

Räknar man ut en årlig genomsnittlig tillväxttakt sedan 1988 så blir det 12,33%. Då har dessutom ökningen sedan 2022 varit väldigt fin. Med det sagt kommer inte nästa års tillväxt se lika fin ut.

Jag känner mig rätt nöjd med köpen jag gjort hitintills och kommer nog inte öka om inte kursen får ytterligare en större sättning. Lite svårt har jag att se det scenariot, men man har blivit förvånad tidigare.

För den som söker kvalité är Atlas Copco helt rätt aktie att köpa här och nu. Givetvis kan det ta ett tag innan omvärlden vänder och Atlas får medvind igen, men då kan det också gå snabbt.

Jag minns själv hur många var negativa till aktien 2019. Det var ett magnifikt köpläge där och då.

Under 2025 tycker åtminstone jag att det ordats rätt friskt om Essity och hur köpvärt detta konsumentvaruföretag är. Exempelvis var det så sent som i veckan Dagens Industri valde att peka ut aktien som Veckans Aktie. Själv har jag en annan spaning som jag tycker är rätt märklig utifrån min egna kunskap.

Kort story

Alla har vi en liten förståelse om Essity.

Börsnoteringen skedde så sent som 2017 då Essity knoppades av från skogsbolaget SCA. De stora produktgrupperna är blöjor/bindor (Libero, Libresse, Tena) och papper som du antingen torkar dig i ändan med eller för hushållssysslor (t.ex. Lotus, Edet). Dessutom inkluderas en skvätt sårvård (t.ex. Leukoplast).

Efter senaste rapporten för kvartal 2 föll aktien ytterligare 4%. Idag står aktien på ungefär samma nivå som när bolaget börsnoterades 2017.

Med allt detta sagt är värderingen nu historiskt låg. EV/Ebita* var 22,8 år 2021. Sedan dess har värderingen halverats. Kursen har alltså inte rört sig nämnvärt men vinsterna har ökat. Även skulden har sedan den tiden typ halverats.

*Skillnaden mot P/E är att EV/EBIT även räknar med Nettoskulden.

Som utdelningsinvesterare ser jag här ett märkligt mönster som är rätt unikt.

En växande utdelning utan kurstillväxt

När jag går igenom Essitys utdelningshistorik (som inte är så lång) ser jag ändå positiva signaler. Allt sedan 2019 har utdelningen höjts år för år, även under pandemin. Under Covid-19 blev bolaget lite av en vinnare då alla skulle bunkra toapapper likt aldrig förr.

Utdelningen har alltså vuxit 43% sedan 2019. Använder du min kalkylator för att räkna ut den årliga genomsnittliga tillväxttakten (CAGR) blir det 6,14%. Det är utan tvekan godkänt för ett bolag inom denna sektor. Jag skulle till och med våga säga väl godkänt.

Men då till det intressanta. Såhär ser kursutvecklingen ut:

Grundtesen är att om ett bolag lyckas växa sin vinst (som ligger till grund för utdelningen) så borde aktiekursen även stiga, allt annat lika.

Min spontana tanke när jag först kikade på Essity är att utdelningsandelen därför borde blivit lidande. Ett bolag kan höja sin utdelningen utan att vinsten ökar, men då kommer utdelningsandelen också stiga.

Förr eller senare kommer man till en punkt då vinsten inte räcker till och utdelningen måste sänkas, alternativt får bolaget ta delar av sin kassa eller låna mer för att dela ut. Klockrenaste exemplet i närtid är H&M.

Hur har då Essitys utdelningsandel utvecklats under åren?

Ja, faktum är att den blivit något bättre. Under räkenskapsåret 2024 hade bolaget en utdelningsandel på enbart 42,7%. Året innan var den 56% och under 2022 var i stort sett resultat per aktie och utdelningen densamma.

Jag som utdelningsinvesterare ser det här som rätt udda. Vi har en utdelning som växer och en utdelningsandel som krymper samtidigt som kursen rör sig sidledes under många år. Rätt unikt vill jag påstå – och då har jag genom åren undersökt många liknande mönster.

Rent spontant förstår jag att det finns köpläge i Essity idag. Det här är nog ingen aktie för mig att äga, främst då aktien historiskt inte visat vad man går för. Här är i alla fall anledningen till att många verkar spana in Essity här och nu.

Latour hade sin sista dag för sitt andra kvartal den sista juni, precis som de allra flesta andra bolagen. Att det sedan tagit till slutet av augusti (nästan) innan man skrivit klart och läst rapporten kan jag tycka är märkligt. Nu är rapporten ute och marknaden belönade investmentbolaget med en fin uppgång igår.

Många underliggande bolag i Latour har haft det riktigt tufft allt sedan konsumenterna och företagen fick mindre i plånboken. Aktiekursen i Latour har på ett realistiskt sätt reflekterat detta.

Här får vi investerare komma ihåg att aktien i Latour givit 318% de senaste 10 åren inklusive återinvesterad utdelning. Räknar vi ut en årsmedelavkastning (CAGR) på det blir det 15,38% årligen. Det är fasen inte illa, speciellt med tanke på senaste årets sättning i kurs.

Utdelningshistoriken är bland det finaste du kan hitta på Stockholmsbörsen. Enbart under Covid-19 och finanskrisen sänktes utdelningen. Direktavkastningen just nu ligger på 1,84%, men det är utifrån årets redan utbetalda utdelning. Mest troligt höjer man även nästa år.

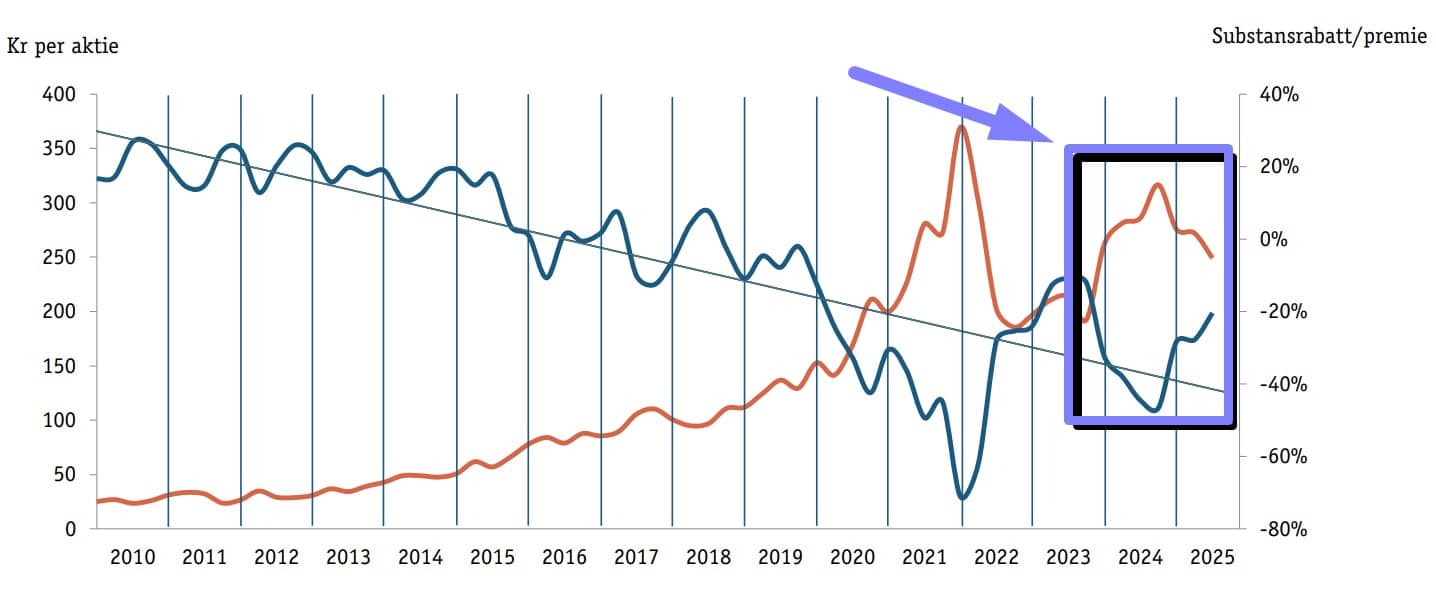

Substansvärdet landade på 207 kr/aktie. Viktigt att tänka på är att den siffran är från slutet av juni och aktiekursen har givetvis rört sig sedan dess.

Det ger i alla fall en premie på 20% – du får alltså respektive underliggande bolag 20% dyrare om du köper Latour än om du plockat vart och ett för sig. Att göra det blir svårt då en stor del av Latour är helägda bolag som ej är noterade.

Premien sedan 2024 har kraftigt minskat. Vid ingången av 2024 hade vi nästan 50% premie. Värst var det i mitten av 2021 när premien nosade på 80%.

Via Latour får du som sagt en helägd onoterad del, kallas Industrirörelsen. Denna står för ca 40% av substansvärdet. Resterande ca 60% är börsnoterade bolag.

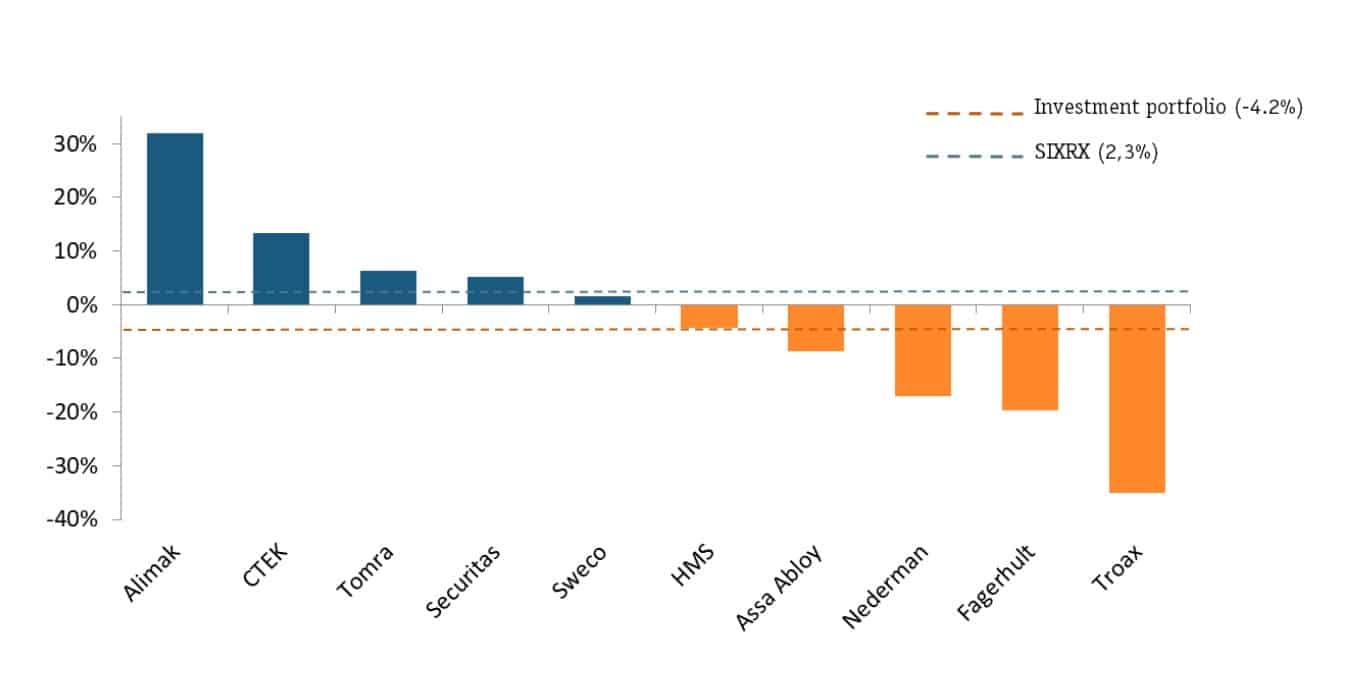

Av de noterade har 5 haft en positiv utveckling under kvartalet medan 5 har haft en negativ. Värst har det varit för Troax medan hissbolaget Alimak hittat tillbaka efter en turbulent period.

Värt att nämna återigen är att det här är utveckling till och med slutet av juni. Exempelvis har Assa Abloy under hela juli och augusti haft en makalös utveckling som inte syns här.

Onoterade bolag har generellt haft det mycket tuffare än de stora stabila, och så brukar det vara när ekonomin svänger. För Latours del såg vi ändå en organisk ökning med 2% beträffande omsättningen, något VD Johan Hjertonsson är nöjd med

”Det visar på vår motståndskraft i en tuff marknad. De bolag som levererar en organisk tillväxt under det här kvartalet ska ha en klapp på axeln.”, säger Johan i en intervju

Johan Hjertonsson, VD Latour

Någon dag kommer det vända även för dessa bolag.

Tulllarna har inte varit värst för Latour. Industrirörelsens totala försäljning till USA är nämligen bara 11%.

Köpen står som spön i backen

Man kan säga vad man vill om mina historiska köp i Latour. Den vanligaste kommentaren jag får är att det kostat en förmögenhet i courtage för alla dessa köp.

Sedan kan jag väl säga att det kanske var dumt att köpa när premien var så hög som 60-75%. Det är alltid lätt att vara efterklok. Hade inte ekonomin vänt så hade ett annat scenario varit att Latour vuxit in i sin värdering, utan att kursen gått ner.

När jag räknar samman mitt totala courtage blir summan ganska exakt 200 kr. Det är ingen liten slant rent avgifts-mässigt, men man kan också jämföra det med två öl ute på krogen. Det är också 0,0157% av min totala avkastning för portföljen sedan start. Allt beror på hur man räknar.

Jag gillar att köpa, och alla handlar vi olika 🙂

Troligtvis lär jag lugna ner mig med inköpen i investmentbolagen framöver och fokusera mer på annat med högre direktavkastning.

Det finns egentligen inte mycket roligt kvar att titta på när det kommer till rapportperioden för kvartal 2. I min egna portfölj är det bara Latour, Nibe och Holmen som ännu inte rapporterat.

Vill du äga något inom skog får du inse att godispåsen med alternativ inte är särskilt stor. Speciellt inte om du begränsar dig till Sverige och verkligen inte om du vill äga något som passar i en utdelningsportfölj.

Billerud sålde sina skogstillgångar 2019, så egentligen finns enbart SCA, Holmen och Stora Enso kvar. Dessutom klassas Stora Enso som ett finskt bolag med huvudkontor i Helsingfors och finskt ISIN-nummer.

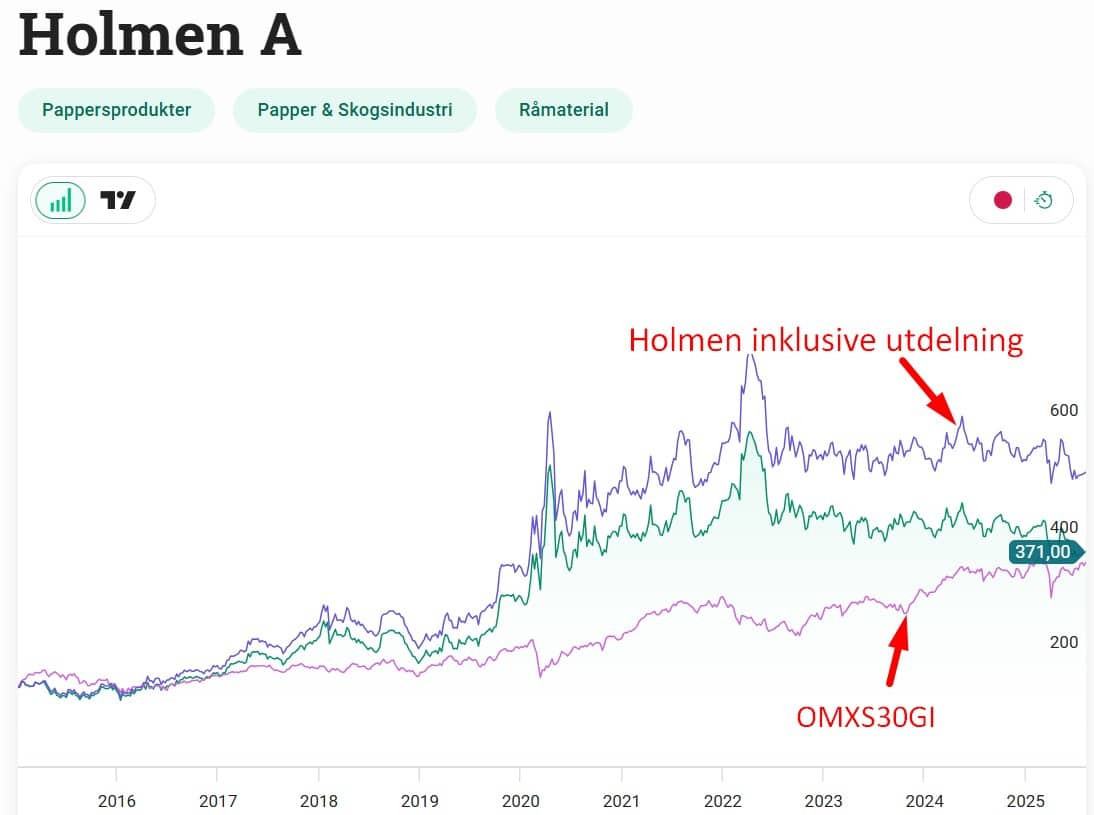

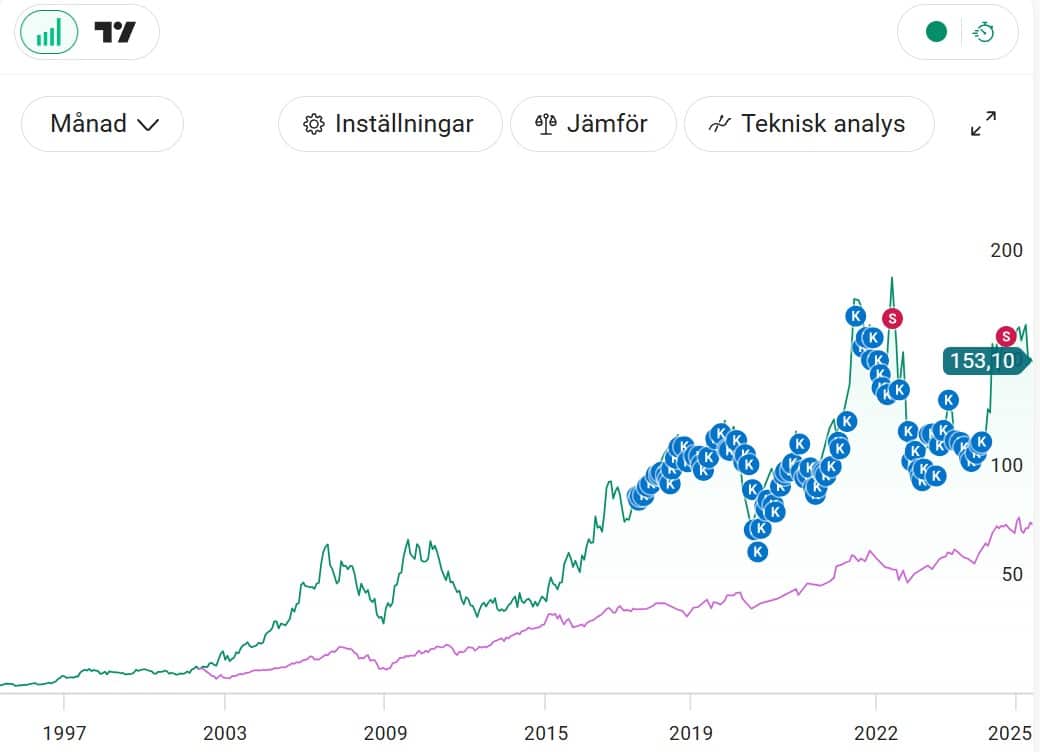

Holmen är det mest intressanta jag hittat. Trots att de sista åren varit förlorade år så har ändå aktien de sista 10 åren slagit OMSX30GI om vi även inkluderar återinvesterad utdelning. Med hyfsat mycket dessutom.

Inom skogssektorn kan jag tycka att Holmen är ett relativt defensivt val med lägre exponering mot massapriser och en stark balansräkning,

Aktien fick ett väldigt varmt lyft när förra rapporten anlände. Både nettoomsättningen och rörelseresultatet överträffade analytikernas förväntningar. Uppgången bara den dagen blev +7%, men nu ett kvartal senare är aktien nere på samma nivå som innan den rapporten.

Tullarna har helt klart skakat sektorn och tittar vi generellt i sektorn har vi samma tråkiga utveckling. Nyligen läste vi att Holmen varslat 40 anställda vid Bravikens sågverk som ligger utanför Norrköping. Det här var hela en tredjedel av personalstyrkan vid det sågverket.

Bolagen gav en rad olika skäl till varslet och syftet är givetvis att säkra lönsamheten.

Man kan som investerare fundera över ifall det ens är värt att äga något alls inom skogs-sektorn. Det är inget måste direkt och i ärlighetens namn tror jag man klarar sig rätt bra utan ägande.

Ett bolag jag själv skulle vilja kika vidare på är UPM-Kymmene. Nu har jag bara snabbt tittat på bolaget men vad jag kan se är det en kandidat att åtminstone analysera vidare.

Holmen rapporterar kl 07:30

Det blev ingen höjdarrapport precis, och bra mycket sämre än förra kvartalets läsning.

Rörelseresultatet blev ungefär 100 miljoner mindre än väntat. Omsättningen kom in på 5 573 miljoner, mot förväntade 6 033 miljoner från analytikerna.

Nu har aktien gått rätt svagt sedan förra rapporten men jag tror den kommer dippa rätt ordentligt ändå.

”Andra kvartalet präglades av osäkerhet kring hur tullarna kommer att påverka handelsflöden och konsumtion samtidigt som byggkonjunkturen var fortsatt svag. Trots betydande överkapacitet inom skogsindustrin och hög konkurrens om virkesråvaran kunde vi hålla upp resultatet på en god nivå”, skriver vd Henrik Sjölund.

Det är lite intressant, för man fortsätter påpeka en svag byggmarknad som en bov i dramat. Samtidigt väljer menar man att utbudet begränsas av en global råvarubrist.

Beträffande kartong som bolaget också levererar så var det varken upp eller ner från förra kvartalet. Däremot beskriver man efterfrågan i Europa som bra mycket lägre sedan pandemin, vilket givetvis är förståeligt då alla skulle beställa på nätet då.

Novo Nordisk har kommit med sin rapport och äntligen har vi all fakta på bordet. Nu är det dags för mig att svara på om deras relativt höga direktavkastning på över 3,5% kan ligga kvar. Finns det något utrymme för eventuella utdelningshöjningar kommande år?

j

Notera

Det var inte länge sedan jag skrev om Novo Nordisk – aktien som just nu är mer omtalad än någon annan där ute.

I det här inlägget sammanfattar jag det jag tidigare skrev, men fokus ligger på att resonera kring Novo Nordisk utdelning och hur väl den kan klara av det bolaget nu möter.

Många slänger sig på köpknappen

Säga vad vi vill om läkemedelsbolaget Novo Nordisk, men det här är just nu den överlägset mest nettoköpta aktien på Nordnets plattform. Bara hos Nordnet äger nu 308 000 aktiesparare Novo Nordisk.

Förra veckan var det faktiskt så att tre gånger så många investerare på svensk mark köpte Novo Nordisk jämfört med den näst mest nettoköpta aktien Investor. Köpsuget är brutalt och hos Avanza är nu Novo Nordisk den näst mest ägda utländska aktien bland kunderna.

Novo Nordisk nuvarande problem

När jag skrev om Novo tidigare var P/E strax under 14 baserat på estimerad vinst 2025. Nu är vi nere på 12,0. Deras historiska snitt de senaste 5 åren är 30,4. Det säger något vilken fruktansvärd press Mr Market sätter på aktien just precis nu.

Det var alltså i förra veckan som denna danska läkemedelsjätte föll fritt ungefär 20%. Efter det har raset fortsatt. Inte ens gårdagens rapport med lovorden ”Vi lovar åtgärder” fick positivt omdöme från marknaden. När börsen stängde var aktien ner 5,3%.

Informationen vi sitter på är att ledningen förväntar sig de totala intäkterna att öka med 8–14% i år, en minskning från tidigare 13–21%. Tillväxten för rörelseresultatet ska vidare minska till 10–16 % från ett tidigare intervall på 16–24%. Det är givetvis tung nedjustering, men ändå ett bolag som växer väldigt fint.

Som jag skrev tidigare är det just nu motvind i USA där blandade versioner av semaglutid – Wegovys* aktiva substans – drar ner efterfrågan. Det här handlar alltså om obehöriga kopior som produceras och distribueras av mindre leverantörer som exempelvis Hims & Hens, men till ett betydligt lägre pris.

*Novo Nordisk svar till läkemedel som används för viktkontroll, inklusive viktminskning och vikthållning, hos vuxna och ungdomar från 12 år med övervikt eller fetma

Något jag inte tog upp förra gången var att FDA upphävde briststatus av läkemedlen i slutet av juni. Det betyder att Novos utbud närmar sig nivån som marknaden efterfrågar samt att andra aktörer bör sluta producera obehöriga versioner.

Producenterna kämpar dock tappert med att hålla denna fantastiska intäktsström vid liv och jag tror att det kommer ta tid innan vi ser en förändring. Hur lång tid? Det är svårt att svara på.

En annan sak som jag tycker analytiker glömmer ta upp är frågan om försäkring. Det här är ett hinder för en bredare efterfrågan. Trots att efterfrågan på preparaten ökat explosionsartat så täcks många viktminskningsrecept inte av försäkring. Patienter i USA får betala kostnader på oftast över $1000/månad helt själva.

I takt med att allt detta pågår fortsätter Eli Lillys konkurrerande läkemedel Zepbound vinna marknad tack vare att denna dels har något bättre effekt, dels får bredare stöd från förskrivare. Kanske är det den punkten och inte illegala aktörer som marknaden tittar extra noga på när aktien sänks.

En tredje och sista farhåga är att Novo nyligen utsåg en ny VD utan tidigare erfarenhet från USA. Det här är den viktigaste marknaden för Novo och osäkerheten ökade på ett sätt, även om han ännu inte fått bevisa att han passar för rollen.

Kommer Novo Nordisk sänka utdelningen?

Är du orolig över utdelningen i Novo Nordisk? Även om mycket är osäkert skulle jag själv säga att utdelningen inte ligger i farozonen.

Novo har idag en fantastiskt AA-kreditrating och faktum är att ca 75% av bolagets intäkter kommer från deras stabila diabetes-segment och behandlingar av sällsynta sjukdomar.

Vidare har Novo Nordisk en utdelningsandel på 48% och nästkommande 12 månader väntas utdelningsandelen till och med gå ner till 42% i takt med att vinsterna ökar.

Vinst per aktie 2024 var $23,5. Nästkommande 12 månader väntas den vinsten stiga till $25,0. Visst, det är bra mycket mindre vinsttillväxt än vad bolaget presterat tidigare, men så länge vinsten inte sjunker är det ingen ko på isen.

Utöver det har Novo ingen skuld att snacka om idag. Vi pratar om att det skulle ta mindre än ett halvår att betala av hela skulden ifall bolaget använder hela sitt EBITDA åt detta.

Förutom utdelningen har Novo genom åren lagt mycket pengar på att köpa tillbaka aktier. 2015 hade man 5,16 miljarder aktier på öppna marknaden. Idag är vi nere på 4,46 miljarder. Sedan har jag svårt att veta om Novo skulle prioritera återköp eller utdelning ifall kniven kommer närmare strupen.

För er utdelningsinvesterare finns det alltså inget att vara rädd för. Med det sagt kommer kursen kunna segla ner ännu mer, ifall Eli vinner ännu mer popularitet och de mindre seriösa aktörerna inte försvinner.

Jag äger inga aktier i Novo Nordisk, men det kliar verkligen i köpfingrarna här och nu.

För många är det mer eller mindre en dröm att kunna ligga i en hängmatta, klunka en god öl, och låta pengarna rulla in. Tanken är väl god, men den livsstilen blir nog rätt tråkig efter bara ett par dagar eller kanske till och med bara efter några timmar. Nu är det i alla fall dags att kika på 2025 edition av Hängmattans portfölj.

OBS! För att förtydliga består det här inlägget av två delar. Dels kikar jag på ”experternas” tips, men sedan väljer jag också ut mina egna favoriter att äga medan du gungar i hängmattan.

Varje år får ett gäng mer kända profiler än jag själv ge sina tips om vilka aktier som kan passa bra i hängmattan. Definitionen av sådana aktier kan skilja sig men grunden är väl att dessa ska klara sig bättre även om ekonomin, omvärlden och börsen gör en hastig U-sväng.

Kort och gott – du ska inte bli tvungen att kliva upp ur hängmattan då tråkiga nyheter anländer för att agera. Lite så tänker jag däremot om alla mina innehav och enda anledningen att agera skulle vara för att köpa mer.

Med det sagt är det givetvis så att vissa aktier kan komma att vara mer volatila än andra nu under resten av sommaren och hösten.

Börsprofilernas tips på aktier i hängmattan

I år var det ett hett gäng som ingick i panelen för att plocka ut årets mer defensiva spelare. Vi har:

Marcus Hernhag, författare, bloggare och allmän utdelningsfanatiker. Alla känner vi Hernhag

Robert Oldstrand, Swedbanks aktiestrateg och ett känt ansikte för många. Deltar ofta i DiTV

Jonas Skilje, inte ett lika känt ansikte men förvaltare på Prior Nilssons Fonder. Gillar också utdelningsinvesteringar

Var och en har valt tre bolag till hängmattan och resultatet ser du här:

Jag kan ge både ris och ros till innehaven ovan. Hernhags förslag tycker jag är briljanta och passar väldigt bra till den som vill sova lugnt i hängmattan över sommaren.

Axfood är utan tvekan ett av Stockholmsbörsens mest defensiva val att äga. Du får utdelning två gånger per år och därigenom lite direktavkastning, samtidigt som du över tid även får lite kursavkastning. Ett beta på 0,25 är bland det lägsta du kan hitta och visar att Axfood svängt bra mycket mindre än börsen över tid.

Som jag sagt vid ett par tillfällen tidigare tror jag stenhårt på deras nya lager i Bålsta samt affären med City Gross. Sedan är det nog så att marknaden redan prisat in det mesta i dagens kurs. Så mycket uppsida resten av 2025 finns det troligtvis inte kvar, men vem vet. Betydlig nedsida ser jag i alla fall inte.

Bahnhof har jag själv aldrig ägt men det här är ett bolag som verkligen bevisat att man klarat möta den allt lägre tillväxten på marknaden samt den stigande inflationen. Sett till Bredband2 (som det blivit bud på), Telia och Tele2 känns Bahnhof dyrt men du får i regel det du betalar för.

Förutom det har Bahnhof verkligen visat att man menar allvar med sin internationella expansion.

Många spekulerar nu om bud även i Bahnhof, och det är nog ingen omöjlighet då vi sett en typ av konsolidering år efter år. Förutom stor potential får du även en direktavkastning (3,23%) som faktiskt är högre än Axfood idag.

Skistar skulle jag däremot aldrig placera i en portfölj för hängmattan. Jag har ägt det här skidbolaget så länge att jag vet hur stora svängningar det faktiskt kan bli. Det räcker med en dålig uppdatering om kommande bokningar så lär aktien falla (och fort brukar det gå).

Långsiktigt kan nog Skistar fortsätta erbjuda investerare bra värde. Jag valde att sälja allt för en tid sedan.

I början var jag mer positiv till Skistars satsningar på sommarhalvåret, men nu är jag mer skeptisk. Jag tror man ska fortsätta bygga på det man kan allra bäst. Det brukar i alla fall vara det bästa valet.

Mina köp i Skistar

Scandic är jag också lite skeptisk till. Visst har man visat enorm styrka och återhämtning sedan värsta räntehöjningarna. Deras senaste halvårsrapport var inget jättelyft och jag själv är skeptisk till det jätteförvärv man nu gör på 5,6 miljarder kr. Här meddelar Scandic att man förvärvar irländska Dalata Hotel Groups hotellverksamhet.

Värt att komma ihåg är att Scandic bara förvärvar leasingavtal via Pandox och Eiendomsspar som gäller varumärken och hotellverksamhet. Man förvärvar alltså inte själva ägandet. Det här är en enorm satsning och motsvarar drygt 30% av hela Scandics bolagsvärde.

Jag tänker att man vill se lite mer vart det här bär innan man lägger in aktien i en portfölj för hängmattan.

Pentair är det enda utländska bolaget. Pentair grundades 1966 och erbjuder smarta och hållbara vattenlösningar globalt. Företaget tillverkar pumpar, filtreringssystem, vattenavhärdare och poolutrustning såsom värmare och underhållsverktyg.

Det här är inget dåligt bolag som visat att man kunnat höja utdelningen 48 år i rad. Utdelningsandelen har sjunkit från 45% 2018 nu ner till 21%. Med det sagt har aktien stigit kraftigt och har ett beta över 1,0.

P/E är dessutom över det historiska snittet. Lite dåliga nyheter kan innebära ett stort fall. Jag är lite skeptisk till att lägga denna under hängmattan faktiskt.

Mina egna favoriter

Min egna portfölj för hängmattan är ingen raketforskning och erbjuder tråkiga innehav. Men det är väl också hela syftet med den här typen av portfölj.

Investor

Sveriges mest ägda aktie med nu över 600 000 unika ägare under sig. Det finns inget bättre att äga enligt mig. Just nu handlas Investor till 10,5% rabatt, vilket till och med är lite högre än deras historiska rabatt de senaste 5 åren.

Latour

Latour har förvisso svängt mycket de sista åren men jag kan tycka att den värsta tiden för deras underliggande innehav nu är över. Du får tyvärr handla Latour till 17% premie, men det är bra mycket bättre än när premien var uppe i 50%. Jag fyllde på rätt rejält nu i fredags.

Volvo

Tittar du enbart på aktiekursen i Volvo tänker du säkert att det är dyrt, men så är inte fallet. Slår bolagets prognos om framtiden in så finns det fortfarande mycket att hämta. Det skrivs just nu en hel del om att jätteutdelningen i Volvo är hotade, men jag tror att bolaget kan hålla i denna ännu ett par år framåt. Kanske blir jag överbevisad.

Atlas Copco

Fick en rejäl kursresa neråt efter sin rapport och det är bara att köpa mer. Du kan knappast sitta på något bättre innehav ifall du vill äga något med god framtidsutsikt.

Montrose Monthly

ETF:en är en av mina nyaste i portföljen och kör med månatlig utdelning. Kursen har gått ner lite sedan noteringen men här är det bara att ligga kvar och knapra väldigt fin direktavkastning varje månad.

Är det något av innehaven som du själv gillar mer? 🙂 Tack för att du följer och fortsatt trevlig helg.

Veckans helt klart största aktierelaterade nyhet hitintills kom från den danska läkemedelsjätten Novo Nordisk som nyligen sänkte sin helårsprognos. Nyheten kom som en rejäl smäll i magen för investerare, som nu undrar ifall det finns läge att köpa mer eller vara återhållsam. Det här är min egna syn på vad som händer.

Novo Nordisk rasar – nu ett billigare alternativ

Först och främst är det viktigt att veta vart vi faktiskt kommer från. Ända sedan hela hysterin kring viktminskningspreparaten (GLP-1) så har värderingen i Novo varit mer eller mindre extrem.

2023 hade vi ett framåtblickande P/E på 37,4 i snitt. 2022 var värderingen 38,27 och de senaste 10 åren har Novo Nordisk värderats till 27,3 och de sista 5 åren 30,4. Det är rätt extrema siffror för ett läkemedelsbolag, och det bygger också fallhöjd.

Den fallhöjden har nu investerare fått bevittna då aktien fallit från lite drygt 1000 danska ner till 346. Enbart gårdagens ras blev 24%.

Framåtblickande värdering har nu fallit till P/E 13,0 men det finns också en osäkerhet. Det här är nämligen andra gången bara i år som bolaget guidar ner för helåret. Sådant tycker marknaden verkligen inte om. Inte heller rör det sig om små siffror.

Som du ser i bilden här nedan justerar man ner väntad intäktstillväxt till 8-14%, mot tidigare 13-21% och utsikten för EBIT sänkte man från 16-24% ner till 10-16%. Det är inga små justeringar, men även de nya siffrorna är inte dåligt med tanke på nuvarande värdering skulle jag vilja påstå.

Det som stör mig lite är att anledningen till den lägre guidningen inte enbart beror på deras flaggskepp inom viktminskning, alltså preparatet Wegovy. Man nämner också att deras fina diabetespreparat Ozempic har lägre försäljning.

Tittar vi på en av deras senaste presentationer förstår man på ett sätt dramatiken i aktiekursen. Dessa två preparat står för majoriteten av bolagets intäkter. Området för fetma (Obesity) är dessutom det som väntats växa mest av alla andra när vi tittar på intäkterna.

Värt att komma ihåg är att Novo Nordisk faktiskt var ledande inom marknaden för GLP-1 när 2024 slutade. Där och då hade man 55,1% av hela marknaden. Vad marknaden efteråt har oroat sig för är konkurrenten Eli Lilly som börjat knapra marknadsandelar.

När det kommer till GLP-1 så är det en extremt intressant marknad. Enligt en projektion hos Horizon ser vi att marknaden i USA bör växa med 18,1% i CAGR fram till 2030. Det här är givetvis något som Novo Nordisk kan dra extrem nytta av. Om det inte vore för…

Nyckelfrågan

Huvuddelen i pressmeddelandet från Novo Nordisk var egentligen inte den lägre guidningen man annonserade, utan snarare följande rader:

Kort och gott innebär det att Novo Nordisk fortfarande kämpar med oseriösa aktörer som på ett eller annat vis kopierar viktminskningspreparat och säljer dessa billigare. Kalla den för Black market, eller vad du vill. Det här är helt illegala grejor och enligt Novo själva är det inte säkert att injicera dessa preparat.

Fast lider du oerhört av övervikt, och inte har pengar, ja då kan du nog offra din hälsa för en eventuell förbättring. För de som lever i extrem övervikt är hälsan redan körd i botten mer eller mindre.

Det här är egentligen gammal skåpmat som vi hört om tidigare, men många hade nog trott att det var övergående problem. I gårdagens pressmeddelande fick vi reda på att det nog är värre än befarat och att det här verkligen belastar seriösa aktörer.

På ett sätt drar jag parallellen till Evolution som nu börjat stiga rejält. Detta bolag har också haft problem med illegala aktörer som kopierar deras produkter och därigenom inte betala för härligheten. Skillnaden är att Evolution har en tydlig väg kring hur man tacklar problemen; det har inte Novo just nu.

Bör man då köpa Novo Nordisk efter raset?

Hur vi än vrider och vänder på hur vinst/aktie borde utvecklas samt vad ett rimligt P/E borde vara så kommer vi inte bort från nyckelfrågan. Skulle FDA faktiskt göra något åt saken så har vi en helt annan spelplan. Nu verkar det som att man inte vill röra ämnet ens en gång. Det här skapar stor motvind och då blir det svårt att räkna på.

Kommer Novo guida ner ytterligare en gång (tredje gången i år), och vad blir då de nya siffrorna? All den här osäkerheten är något som marknaden definitivt inte gillar. Samtidigt kan jag inte undgå att se hur värderingen sjunkit samt hur Vinst/aktie fortsätter se ut att utvecklas lovande i det här fina bolaget.

Jag brukar själv ibland kika på SimplySafeDividend (betaltjänst) där man lägger ut kursen mot det förväntade värdet. I Novos fall kan vi tydligt se hur man legat bra mycket över det förväntade värdet egentligen ända sedan 2021. Det blå intervallet ligger nu helt klart över aktiekursen, något som indikerar kraftig rabatt.

Återigen säger projektioner likt dessa inget om framtiden. Det har vi sett tidigare. Du ska däremot komma ihåg att Novo varit en stabil pjäs att äga i portföljen även innan fetma-hysterin. Enda anledningen till att jag sålde innan Covid var för den danska källskatten som numer är ett betydligt mindre problem då vi får tillbaka den betydligt tidigare.

Direktavkastningen är nu exakt 3,0% och utdelningsandelen kommande 12 månader baserat på bolagets kassaflöde väntas bli 64%. Jag tror mycket väl att bolaget kommer hålla i utdelningen även nästa år. Tyvärr blir det nog inte frågan om en 21,8 procentig utdelningshöjning som bolaget presterat de sista 12 månaderna.

Med allt detta sagt har jag varit positiv två gånger tidigare till Novo (med viss återhållsamhet) och bägge gångerna fått fel. Tredje gången gillt antar jag 🙂