Efter det att börsen stängde nu på tisdagen lämnar AB Volvo en omvänd vinstvarning. När ett bolag ser att resultatet kommer bli väsentligt högre än förväntat gör man oftast en sådan och i fallet med Volvo presenterar man nu preliminära siffror som är bättre än något annat kvartal historiskt.

I år har omvända vinstvarningar inte vuxit på träd direkt. Better Collective kom med en i februari. Den 23 januari lämnade servicejätten ISS en omvänd vinstvarning och i början på året noterade jag en från Boozt och Tobii. Annars har det varit rätt dött.

Dr Dividend har nyligen gjort en suverän analys om just Volvo. Det finns mycket matnyttigt i den och en bra poäng är att Volvo haft problem med sin marginal och att det är där skon klämmer lite

”kassaflödestillväxten har inte varit lika vass vilket tyder på försämrade marginaler relaterat till pandemin”, skriver Dr Dividend

Den omvända vinstvarningen som presenterades nu på tisdagskvällen beror till stor del på en mycket fin marginal som Volvo säger lär landa på 14,0%. Prognosen här enligt Bloomberg var lågt ställda 10,8%. Den krossade man alltså med råge!

Vad ligger bakom marginalförbättringen?

”Det kan vi inte säga något om nu. Vi kan inte berätta annat än det som står i releasen. Det blir en sak vi återkommer till den 20 april”, säger Claes Eliasson presschef på Volvokoncernen

Vi får alltså vänta några dagar innan vi får mer detaljer kring just detta.

Imorgon lär ca 170 000 aktieägare i Volvo få se en fin resa och återigen visar bolaget att det här är en utdelningsaktie värd att köpa och behålla.

En sak jag själv tänkt på är att x-dagen nyligen inträffat för Volvo. Det här är den dag då aktien handlas exklusive rätt till utdelning och här föll kursen tillika utdelningen.

Inte allt för sällan brukar jag handla lite extra när x-dagen kommer. Det tråkiga är givetvis att jag inte får någon utdelning i år, men det positiva är att kursen tenderar att repa sig rätt fort och jag därigenom får mer utdelning nästa år.

Det ska bli spännande och se vart aktien i Volvo sticker iväg och hur marknaden tolkar detta. Varför Volvo väljer att presentera detta efter börsstängning och inte på morgonen är för mig en gåta…

Påskens är för egen del mer eller mindre och det som återstår är att kika i butikerna vilken påskmat som nu reas ut efter helgen. Det har varit skönt med lite längre ledighet och självklart önskar man fler sådana dagar under året. Nu är jag åter på hemmaplan och en ny spännande börsvecka har börjat.

Aktiemässigt funderar jag på att skeppa in lite slantar i Nordic Waterproofing som kommit ner en del på senare tid. Även Intrum och JM ligger på köplistan under dagen.

När det kommer till de två sistnämnda så toppar de listan bland mest blankade aktierna på Stockholmsbörsen. När du blankar en aktie så är din teori att aktiekursen ska gå ner snarare än upp – därigenom tror marknaden att både Intrum och JM ska ner ytterligare från dagens nivåer.

MEST BLANKADE AKTIERNA PÅ STOCKHOLMSBÖRSEN

= bolag jag själv äger i portföljen

Bolag

Blankning % av kapitalet

1

SBB Norden B

16.9

2

Mips

13.9

3

Intrum

12.3

4

Örrön Energy

11.6

5

Elekta B

10.9

6

Sinch

10.7

7

Electrolux B

10.2

8

Truecaller

9.00

9

JM

8.8

10

Scandic Hotels

8.8

Källa: Holdings, 2022-04-03

Att hela 16,9% av det totala kapitalet i SBB är blankat är rätt galet. Det är nära på 1/5 av hela bolaget. Man kan ju tänka sig att aktien redan är så pass nertryckt så den inte borde ner mycket mer, men som jag sagt tidigare kan en aktie alltid falla ytterligare 50%.

Intrum – köpvärt?

Intrums oförändrade utdelning på 13,5 kr/aktie blev en klen tröst och aktien har gått uselt hitintills i år. Då blankarna lämnar finns potential till en uppsida men fram till dess kan det bli mörkt.

Efter pandemin såg Intrum ut att vilja öka tempot och effektiviseringen av verksamheten gick enligt plan. Saker och ting gick dock inte som planerat och dåvarande VD Anders Engdahl fick kicken samtidigt som Andrés Rubio fick ta över rodret.

Det blev ingen lätt start då Intrums partner Carval sålde sin andel av ett bolag man ägde tillsammans (Italienska bolaget). Då Carval sålde sina 37,5% procent för endast 109 Mkr, var Intrum tvungen att skriva ned sina 62,5% i motsvarande grad.

Intrums resultat förra året blev en förslut på 37 kr/aktie. Dock blev det en vinst på 15,5 kr om vi inte tar med nedskrivningen som då täcker in utdelningen på 13,5 kr.

I år blir det ett år där Intrum får hålla igen på investeringar och i stället beta av skuld. Intrum handlas idag till enbart 5 gånger årets förväntade vinst så förväntningarna är lågt ställda.

Fastighetsbolagen har varit det största sänket för mig i år inklusive föregående år. Det råder just nu mycket prat kring köpläget i fastighetssektorn och som utdelningsinvesterare ställer man sig nu frågan varför bolagen delar ut men samtidigt gör nyemission. Det som också är en sund fråga är att fundera över vilken ränta fastighetsbolagen klarar av.

Är det någon gång vi ska lära oss att det är viktigt att analysera bolagens balansräkning så är det nu. Fastighetsbolag med en stark balansräkning där vi bland annat ser att en stor kassa samt lågt utflöde i pengar för lånen sätts på toppen av tronen.

Som vanligt tycker jag att man ska ta det lugnt och inte sälja fastighetsbolag för att byta mot något som går bra för tillfället, exempelvis läkemedel. Oftast har tåget redan gått när du skiftar om och då är det bara en dum idé. Med det sagt kan det ta länge innan en sektor kommer tillbaka.

Det vi däremot kan göra är att plocka in mer när det regnar. Kanske kan vi även byta till oss bolag som bevisat sig vara bättre än andra. Ett sådant som jag själv funderar över är Atrium Ljungberg där dippar i kursen sällan uppstår. 88 000 hos Avanza äger Castellum som tappat bort sig själv på stigen, medan 5000 äger Atrium Ljungberg. Intressant, men samtidigt är jag en av de som äger Castellum och inte Atrium.

Någon som däremot passar på att köpa Castellum är den sluge Roger Akelius. Där tror många att han ”avsiktligt” försökt sänka kursen för att köpa billigare. Samtidigt har han inte gått emot några regler utan håller sig på spelplanen. Jag tweetade om detta för någon vecka sedan som sågs av 35K personer

Frågan är: kan någon se mer genom-glad ut än Roger?

Jag lyssnar numer sällan på Avanzapodden men det senaste avsnittet som handlade om fastighetssektorn med Peter Norhammar (fond: Avanza Fastighet by Norhammar) tycker jag var värt att lyssna på. Länk till Avsnittet. Här får vi tänka på att Peter är positiv till fastighetsbolagen av en anledning då han faktiskt förvaltar en fastighetsfond.

I avsnittet kunde vi bland annat höra hur Norhammar tycker att Castellum är köpvärt nu, med den enkla anledning att det historiskt varit rätt att rygga Akelius i hans drag på schackbrädet. Även mycket om nuvarande värdering av fastighetsbolagen tas upp i avsnittet.

Hur mycket ränta klarar Fastighetsbolagen?

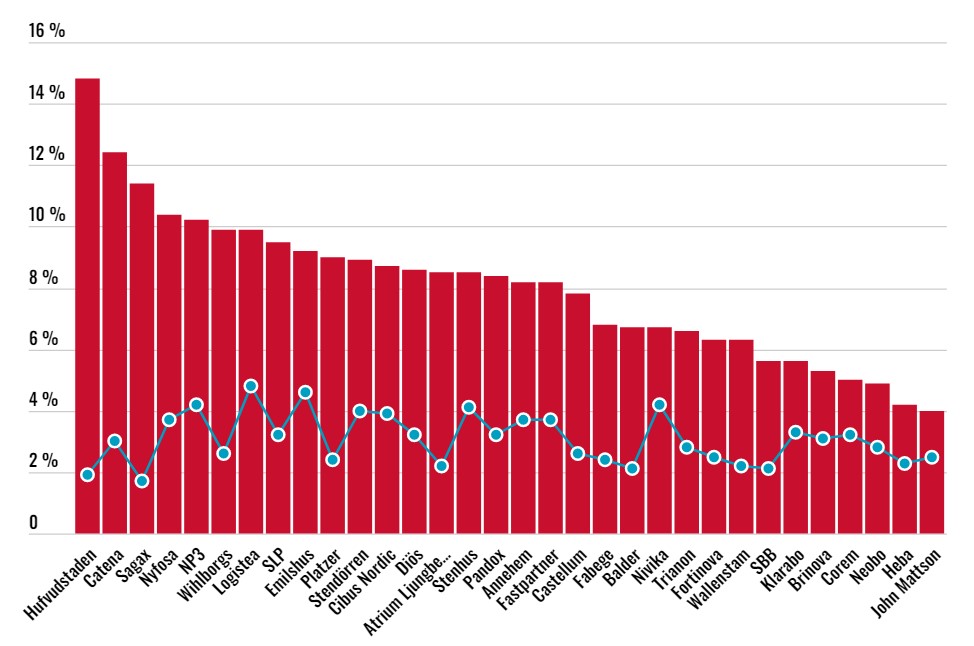

Affärsvärlden har nyligen gjort en sammanställning av de mest välkända fastighetsbolagen på Stockholmsbörsen och rangordnat dessa utifrån vilken ränta de kan tänkas klara av.

Här har man beräknat något som kallas för ”break-even-ränta”, vilket enkelt förklarat är den ränta som fastighetsbolagen klarar av innan förvaltningsresultatet per stamaktie blir negativt. Som du säkert vet så är fastighetsbolagens utdelning baserat på förvaltningsresultatet och normalt brukar vara att man delar ut ca 50% av detta.

Här ska tilläggas att den här ribban är väldigt lågt satt och att det inte blir några pengar kvar alls till stamaktieägarna är givetvis inget att eftersträva.

Vad vi kan utläsa från diagrammet ovan är att Hufvudstaden bör klara högst ränta medan John Mattson klarar lägst. Ca hälften skulle klara 8% innan resultatet blir negativt. Till detta följer även bolagets snitträntor (blå prickar) och där kan vi se att Sagax faktiskt har lägst ränta just nu.

I mittensegmentet hittar vi många av mina fastighetsbolag som Cibus, Castellum och Diös, medan SBB ligger på en betydligt mer riskabel del av diagrammet.

En annan reflektion är att vi hittar många fastighetsbolag med bostads och samhällsfastigheter i botten. En av anledningarna är att hyrorna inte kan höjas lika snabbt här och att man har svårare att anpassa sitt kassaflöde.

Personligen får jag nog se över min position i Corem där jag idag äger deras D aktie. Kanske finns det en anledning till att denna handlas till 12,66% direktavkastning just nu. Här finner vi nog också anledningen till att NP3 Pref ”enbart” handlas till 7,68% direktavkastning.

Nu är förvisso alla utdelningar i det vi kallar för fixed income (preffar och D-aktier) säkrade i år men vad som händer nästa år är svårt att veta.

Jag inser att jag aldrig någonsin pratat om husdjursaktier här på bloggen. Därför tar jag nu tillfället i akt att under påsken redogöra lite för Musti Group, en finsk aktie som kanske är värd att lägga i sin utdelningsportfölj.

Varför jag tar upp Musti Group är för att jag inte kommit över särskilt många bolag inom djurriket som tillhandahåller en frisk och fräsch utdelning med en bra policy. Har du fler exempel får du hemskt gärna uppdatera mig.

Det här är en halvårsutdelare som 2023 delar ut totalt 0,5 EUR, 0,25 EUR i februari och 0,25 EUR i augusti. Aktien handlas idag till 3,2% direktavkastning och utdelningen har vuxit rätt fint sedan starten.

Aktien har fallit rätt rejält sista året och frågan är om det finns ett köpläge här och nu?

Musti Group utdelningspolicy

Utdelningen ska motsvara 60-80% av bolagets nettovinst.

Musti group

Musti Group är då en finsk handelskedja inom husdjursprodukter och omsätter ca 4 miljarder kr i Finland, Sverige och Norge. Men låt inte den finska källskatten på 35% skrämma dig. Denna får vi nu tillbaka betydligt snabbare och speciellt om du investerar via Nordnet (inget samarbete).

Här i Sverige är Musti mest kända för Arken Zoo som jag själv besökt många gånger för att handla kattsand till min mor. Bolaget har även webbutiker som Vetzoo.se. Bara 20% kommer från onlinehandeln och kanske är det mer populärt att handla husdjursprodukter via vanlig butik.

Varför har aktien tappat?

Till skillnad från många andra bolag så var pandemin ett positivt inslag för Musti Group. Otroligt många fick tanken att det nu är ett perfekt läge att skaffa husdjur för att fylla upp det sociala tomrum som pandemin förde med sig. Därigenom ställs man nu inför svåra jämförelsetal.

Nuläget är rätt pressat. I den sista rapporten kunde vi läsa hur omsättningen bromsade till +7% från +9% samt att marginalen sjönk något. Det här gjorde således att vinsten sjönk.

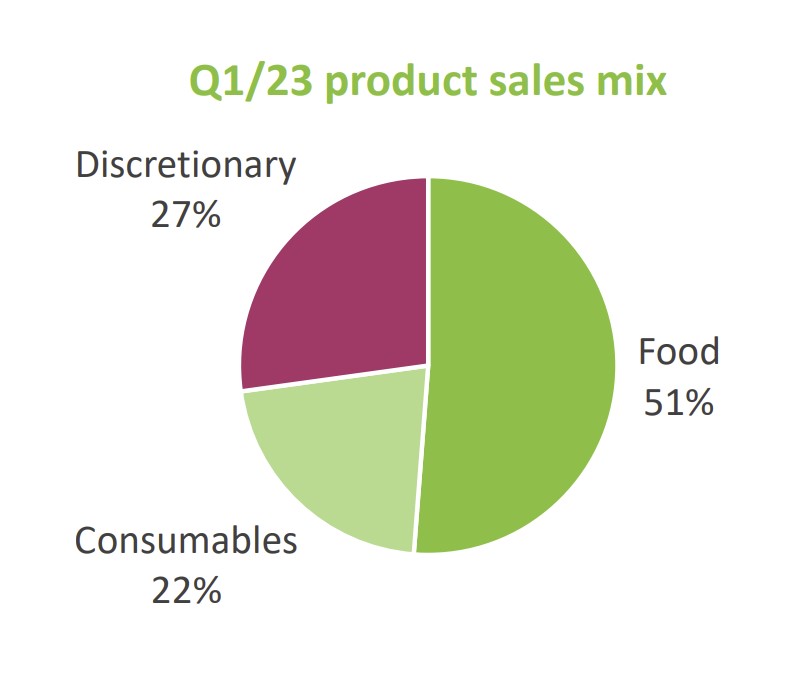

Främst var det försäljningen av sällansköpsvaror som bromsade in. Här hittar vi t.ex. hundleksaker, bäddar, klösbrädor och mycket som kanske inte är absolut nödvändigt. Dessa står för 27% av hela försäljningen.

När det kommer till maten så såg man ingen förändring, vilket är positivt. Här har vi alltså en plånbokseffekt där människor givetvis väljer att köpa det nödvändiga men undviker det som inte är nödvändigt.

Men det som är viktigt att komma ihåg är att valutaeffekten där kronan tappat mot euron bidragit negativt. Effekten var 1 miljon euro av kvartalets vinstminskning på 1,6 miljoner.

På det har Musti valt att inte ta ut ökade kostnader direkt mot slutkunden, vilket kan vara ett tecken på att man är rädd för konkurrens. Vad vi vet är att konkurrensen i åtminstone Norge ökat då exempelvis Europris uppdaterat sin flotta med husdjursartiklar.

Affärsvärlden har nyligen satt köp på aktien och skissar på att man kommer upprätthålla en rätt god tillväxttakt. I år siktar man mot att öppna 20-25 nya butiker och då belåningen är relativt låg så finns det utrymme. Analysen från Affärsvärlden pekar på att utdelningen kommer stiga kommande år men det är givetvis bara ett av många möjliga scenarion.

År

Nu

2022/2023

2023/2024

2024/2025

Vinst per aktie

0,67

0,79

1,02

1,18

Utdelning per aktie

0,50

0,55

0,65

0,75

Direktavkastning

2,8%

3,1%

3,7%

4,3%

Jag tror det här kan bli en fin resa när det kommer till utdelningstillväxt och jag skulle inte ha något emot att trycka KÖP på den här halvårsutdelaren.

Vill man investera i den här typen av bolag i takt med att antalet som äger husdjur tycks växa så är nog Musti ett fint utdelningsalternativ. Här är en bild från bolagets senaste rapport som visar att behovet växer.

Uppdraget att hitta påskaktier blir bara svårare och svårare, men ändå en tradition som håller i sig. Det började i Sverige, där var det inga problem. Förra året gick jag över till USA, det var aningen svårare men hittade där spännande bolag som Polaris. Nu kikar jag bland de bolag som höjt utdelningen flest antal år och väljer ut de 3 mest påskiga aktierna.

Till nästa år får jag nog göra om konceptet något. En tanke jag har är att blicka ut över Nordens påskaktier nu då källskatten är mindre kännbar i ett längre perspektiv. Norge har nog många intressanta utdelare som kan vara påskrelaterade.

Bolag med stabil utdelningshistorik

Listan på Dividend Kings, alltså bolag som höjt utdelningen +50 år, har vuxit rätt kraftigt sedan jag startade min miljonresa 2016. Inte heller har något bolag trillat bort från den listan mig veterligen.

Här är i alla fall en uppdaterad lista över dividend kings för den som är intresserad, sorterad utifrån direktavkastning. Själv äger jag enbart Johnson & Johnson.

Se lista över Dividend Kings

Bolag2

Kurs ($)

Direktavkastning

Utdelningsandel

Höjt utdelningen

Abbvie Inc

160,42

3,69%

84,91%

51

ABM Industries Inc.

44,94

1,96%

27,86%

55

Abbott Laboratories

101,59

2,01%

48,53%

51

American States Water Co.

88,68

1,79%

73,35%

68

Becton, Dickinson And Co.

246,95

1,47%

66,80%

51

Black Hills Corporation

62,59

3,99%

60,63%

52

Commerce Bancshares, Inc.

58,79

1,84%

27,53%

54

Canadian Utilities Ltd.

27,9

4,73%

N/A

50

Cincinnati Financial Corp.

112,43

2,67%

N/A

63

Colgate-Palmolive Co.

75,36

2,55%

87,43%

61

California Water Service Group

57,89

1,73%

56,71%

55

Dover Corp.

150,52

1,34%

27,01%

67

Emerson Electric Co.

87,24

2,38%

38,62%

66

Farmers & Merchants Bancorp

1015

1,64%

N/A

58

Federal Realty Investment Trust.

98,73

4,38%

N/A

55

H.B. Fuller Company

67,37

1,13%

25,57%

53

Genuine Parts Co.

168,28

2,26%

43,40%

67

Gorman-Rupp Co.

25,52

2,74%

159,33%

50

W.W. Grainger Inc.

683,17

1,01%

22,59%

51

Hormel Foods Corp.

40,42

2,72%

58,77%

57

Illinois Tool Works, Inc.

244,38

2,14%

52,26%

58

Johnson & Johnson

156,85

2,88%

66,48%

60

Kimberly-Clark Corp.

135,01

3,50%

80,37%

51

Coca-Cola Co

62,4

2,95%

80,40%

61

Lancaster Colony Corp.

205,65

1,65%

88,38%

60

Leggett & Platt, Inc.

31,89

5,52%

76,00%

51

Lowe`s Cos., Inc.

203,99

2,06%

38,55%

60

3M Co.

104,57

5,74%

57,59%

65

Altria Group Inc.

44,98

8,36%

113,06%

53

MSA Safety Inc

133,52

1,38%

40,15%

52

Middlesex Water Co.

78,4

1,59%

50,16%

50

Nordson Corp.

220,31

1,18%

28,60%

59

National Fuel Gas Co.

57,39

3,31%

28,67%

52

Nucor Corp.

154,45

1,32%

6,98%

50

Northwest Natural Holding Co

46,98

4,13%

75,07%

67

PepsiCo Inc

182,5

2,77%

70,95%

51

Procter & Gamble Co.

149,51

2,44%

64,83%

66

PPG Industries, Inc.

140,04

1,77%

56,30%

51

Parker-Hannifin Corp.

339,17

1,57%

54,38%

66

Stepan Co.

102,89

1,42%

21,80%

55

SJW Group

76,15

2,00%

59,64%

55

S&P Global Inc

346,27

1,04%

33,74%

50

Stanley Black & Decker Inc

79,44

4,03%

46,53%

55

Target Corp

166,06

2,60%

68,40%

54

Tennant Co.

69,1

1,53%

28,85%

52

Tootsie Roll Industries, Inc.

45,66

0,79%

31,91%

56

Sysco Corp.

78,16

2,51%

52,54%

52

Universal Corp.

53,4

5,92%

86,00%

52

Walmart Inc

148,69

1,53%

52,38%

50

Bolag2

Kurs ($)

Direktavkastning

Utdelningsandel

Höjt utdelningen

Bolagen nedan kan kännas lite långsökt, men det är det bästa jag hittat bland utdelningsaristokraterna 🙂

Target (TGT)

Target har en del påskrelaterat godis

Target verkar inom livsmedelsbranschen och säljer produkter till en mängd olika försäljningsställen. Produkterna är vilt spridda men en kategori är just Godis som mer eller mindre har blivit höjdpunkten under påsken förutom ölen.

Nyligen föll aktien i Target med hela 25% vilket var det största fallet enskild dag allt sedan 1987 då Black Monday inträffade.

Trots det har utdelningen höjts under 51 år och senaste höjningen var på otroliga 20%, vilket är ovanligt när vi kikar på bolag som höjt utdelningen 50 år i rad.

Hormel Foods (HRL)

Hormel Foods erbjudet en hel del mat som kan tänkas passa in på ett trevligt påskbord. Man utvecklar, bearbetar och distribuerar olika kött, nötter och livsmedelsprodukter till detaljhandeln.

Nu är de allra flesta utdelningskungar stabila pjäser men må hända att denna platsar in bland de mest stabila med tanke på verksamheten. Bolaget har inte sänkt utdelningen sedan 1928 och man har höjt den 57 år i rad.

De sista 5 åren har man faktiskt höjt utdelningen med 9% i snitt, vilket ändå är rätt mycket om vi kikar på resterande del av utdelningskungarna.

Just nu handlas aktien till en högre direktavkastning än det 5-åriga snittet.

McDonald’s (MCD)

McDonalds som påskmat? Njaaa. Här får jag nog lägga till en förklaring. Listan på utdelningskungar och utdelningsaristokrater är inte jättelång och många bolag verkar inom stabila branscher som exempelvis industri och finans där det är svårt att relatera till påsken.

McDonald’s är ändå något som väldigt många svenskar besöker på väg till sin destination till de idylliska fjällen. När du är ute och kör på vägarna är det här ett självklart stopp för många då det inte är så lätt att tillaga sin matlåda på resande fot. Nu, då ekonomin är som den är, kanske det bara blir ännu mer attraktivt.

Bolaget gjorde nyligen en rätt fin höjning av utdelningen med 10% som 2 200 ägare hos Avanza fick ta del av.

Att bolaget tidigare lämnade Ryssland och nu säljer sina restauranger där kommer inte påverka utdelningen. Bolaget finns i 100 länder och Ryssland utgjorde ca 2% av den totala försäljningen.

Tydligen har ett nytt varumärke med nya ägare öppnat upp som då ska ersätta McDonalds i Ryssland. “Vkusno & Tochka,” heter den nya kedjan och det ska översättas till ”Tasty and that’s it.”

Som en liten bonus länkar jag in vad min bloggkollega Hernhag har för Påskfavoriter samt även Jocke Bornolds favoriter. Det är väl inga påskrelaterade aktier direkt men däremot aktier man tycker är värda att lägga i sitt påskägg just nu.