JM släppte idag sin rapport för det andra kvartalet. Det här är en läsning som jag väntat på. Kortfattat man man säga att stjärnorna verkligen inte står rätt för bostadsbyggaren.

Det var rätt genomgående dystra ord som VD Johan Skoglund hade att förmedla i dagens VD ord. Kikar vi på antalet sålda bostäder så minskade dessa till 363 jämfört med 732 under samma period förra året. Produktionsstarterna sjönk samtidigt till 454 från 719.

Många av nyckeltalen var rätt mycket under det analytikerna förväntat sig och det blir spännande att se hur aktien reagerar på detta. Den här aktien är ju redan hårt pressad och är ner 63% från starten 2022.

Resultatet per aktie är hitintills i år 7,5 kr och vid den här tiden förra året hade man presterat 10,10 kr per aktie. För helåret 2022 blev det 23,4 kr. Av dessa 23,4 kr delade man ut 14 kr.

Det är inget snack om saken, utdelningen är i stor fara och jag tippar själv på en halvering av utdelningen för 2024. Med det sagt skulle ändå direktavkastningen bli ca 5% räknat på dagens kurs.

Värt att nämna är också att vinsten i andra kvartalet belastas med 67 miljoner kr för en besparingsåtgärd som man tidigare kommunicerat.

”Det råder fortsatt osäkerhet kring de kortsiktiga förutsättningarna för våra kommande projekt och 2023 förefaller att bli ett svårt år för bostadsutvecklare.”

Johan Skoglund, VD JM

Allt det här kokar ner till att Sverige är i behov av bostäder men rådande läge gör att många avvaktar på bättre tider. Därför sjunker nivåerna för JM. När allt detta blåst bort är jag säker på att JM blir en bra investering, men det kan bli värre före det blir bättre.

JM brukar också vara hårt blankat av utländska investerare då det här är en solklar förlorare när konjunkturen svänger.

Ni som äger aktier i månadsutdelaren TransAlta Renewables blev idag överraskade att aktien rusade ca 20% när Torontobörsen öppnade. Vi som är investerare får mest troligt söka oss till nya jaktmarker framöver.

Idag meddelade TransAlta (TAC)* sin avsikt att förvärva TransAlta Renewables för ca 1 miljard dollar. Syftet? Ja enligt bolaget själva så är det för att skapa bredare räckvidd med mer skalbar kanadensisk elverksamhet som det så fint heter.

*TransAlta Renewables är en avknoppning från föräldern TransAlta Corporation (TAC)

Allt är inte skrivet i sten ännu och det här måste först få aktieägarnas godkännande. Dock väntas affären gå igenom med tanke på att TAC redan är majoritetsägare med sina 60%. Det här var den andel som man behöll efter avknoppningen 2014.

Nu har vi som aktieägare i Renewables möjligheten att erhålla 1.0337 stamaktier i TAC per aktie i Transalta Renewables alternativt 13 Kanadensiska dollar per aktie. Det här är också anledningen till att aktien i TransAlta Renewables steg till 13 CAD idag.

Det är alltså stor sannolikhet att detta går igenom så därför kommer troligtvis aktien i Renewables handlas just till 13 CAD fram till dagen då allt går igenom. Jag lär vänta till på torsdag då X-dagen för bolaget är och sedan sälja min andel via börsen.

Jag kommer att välja likviden framför aktier i TAC. Moderbolaget har mycket lägre utdelning och att acceptera aktier i TAC skulle vara som att få en utdelningssänkning på 75%. Dessutom finns det mer intressanta utdelare enligt mig. TAC har en volatil vinsthistorik och deras BB+- kreditrating känns inte lockande.

Just nu tycker jag att Atlantica kanske är mest intressant i ett utdelningsperspektiv för förnybar energi, men även Brookfield Renewables är ett alternativ. Jag får suga lite på den karamellen.

Hursomhelst är detta synd. I min senaste analys av TransAlta Renewables var jag ändå rätt positiv till att man skulle kunna behålla utdelningen och få en bättre tid framöver. Min första månadsutdelning från bolaget låg på 14 kr och idag är den summan uppe i 260 kr/månad.

Jag har faktiskt aldrig ägt ett norskt bolag i portföljen. Nu när fastighetsbranschen är pressad så kan det helt klart vara läge att kika på norska Entra som kanske är lite av en diamant på norska fastighetsmarknaden. Entras utdelning är också stabil och jag skulle bli förvånad om man inte kan klara av att fortsätta pynta pengar till aktieägarna likt man tidigare gjort.

Nyligen blev Entra utsedd till veckans aktie i Dagens Industri och fick en köpstämpel. Det är kanske inte allt för märkligt, då läget just nu känns attraktivt med tanke på några faktorer som jag nämner nedan.

Värt att veta är att du betalar norsk källskatt för Entra vid varje utdelning. Den norska källskatten om du äger i ett ISK/KF är 25%. Nu får du dock tillbaka källskatten betydligt fortare nu jämfört med hur det varit tidigare. Min rekommendation är att äga norska aktier i en Kapitalförsäkring (KF) då du får tillbaka källskatten per automatik.

Det har stormat

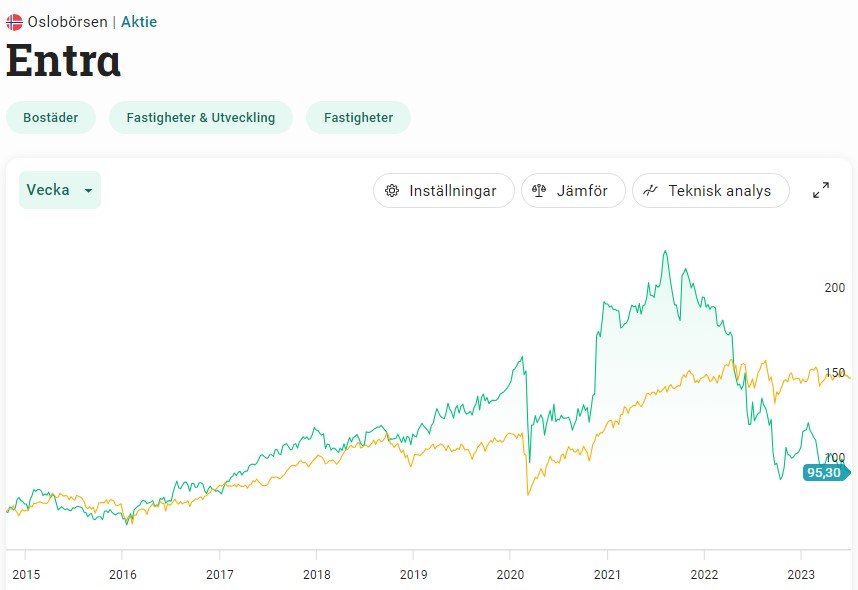

Kanske minns du att Entra var i rampljuset 2020/2021 med många rubriker på löpet. Här var det en het budstrid mellan de svenska fastighetsbolagen SBB, Castellum och Balder. Hela kalaset slutade med att SBB sålde sina aktier och idag äger Castellum 40% och Balder 33% av Entra.

Reaktionen vid buden ser du i bilden ovan där aktien steg kraftigt. Efter det har Entra dock svalnat rejält tillsammans med andra fastighetsbolag och aktien är väl ner lite drygt 50%.

Kort om Entra

Vi kan förstå de svenska fastighetsbolagens intresse för Entra. Fastighetsbeståndet är 90% kontor men det fina är kvalitén på beståndet. Snittåldern sedan de färdigställdes eller helrenoverades är bara 8 år vilket är unikt i Norden. Det här gör givetvis att driftkostnaderna blir lägre med tanke på bland annat uppvärmning. ESG orden duggar tätt i rapporterna från Entra.

Oslo utgör den största staden där 71% av fastigheterna finns. Resten är stora norska städer som Bergen och Trondheim. Den offentliga sektorn betalar den absolut största delen av hyran, något som kan ses som stabilt och tryggt. Frågan är väl om det är en falsk trygghet. Vi såg hur det gick för SBB och deras trygga bestånd i samhällsfastigheter.

Vakansen har inte sjunkit allt för mycket och ligger idag på 4%, d.v.s. att man har 4% ej uthyrt till någon. Målet är givetvis att allt ska vara uthyrt men det händer sällan.

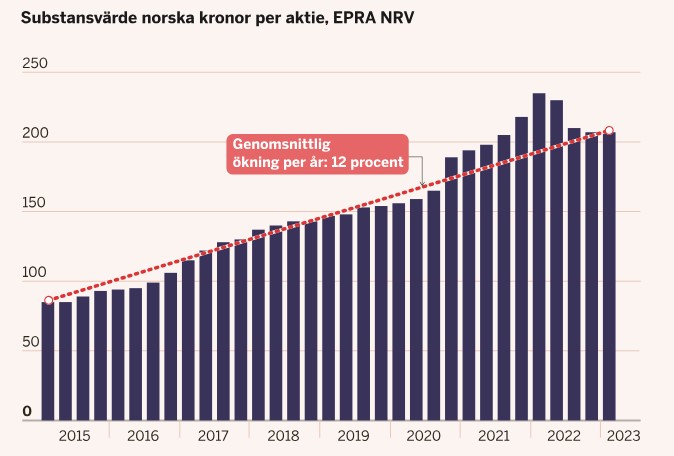

Historiskt har bolaget lyckats växa sitt substansvärde väldigt väl och vi ser en genomsnittlig årlig tillväxt på 12%.

Substansvärdet har ökat väl i Entra. Bild från Dagens Industri

Precis som här i Sverige så är hyrorna till den här typen av fastigheter inflationsstyrda, något som inte är fallet med bostadsfastigheter. Stiger inflationen, ja då stiger hyran. Tyvärr har inte Entra kunnat kompensera detta fullt ut. Nu i första kvartalet ökade hyrorna med 91 miljoner kr och räntekostnaderna med 151 miljoner kr.

Stigande räntor är alltså en tyngd precis som för resten av fastighetsbranschen. Det positiva är att belåningen är rätt trygg på nuvarande 50%. Räntebindningen är i snitt 4,6 år så här har man en fördel. De kommande 18 månaderna kommer 9,4 miljarder kr i skuld att förfalla där enbart 3 miljarder är obligationer. Som jag ordat om tidigare är det idag riktigt illa att ha stor vikt obligationer.

Givetvis har det nog varit lockande för Castellum och Balder att sälja aktierna för att stärka balansräkningen med x antal miljarder. Dock har Erik Selin tidigare gått ut med att han ser aktiepriset i Entra som extremt billigt och Castellum valde i stället att göra en nyemission. Troligtvis ser dessa jättar något i aktien.

Entra utdelning

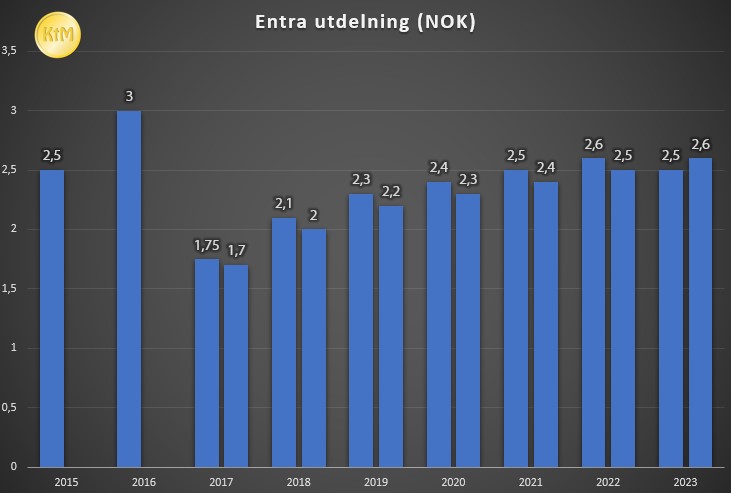

Entra har en fin historik med utdelningshöjning allt sedan 2015. 2017 började bolaget med halvårsutdelning och direktavkastningen i Entra är idag 5,35%.

Nu i år klubbade man igen samma utdelning som förra året, vilket känns sunt med tanke på situationen vi befinner oss i.

Utdelning Entra. Bolaget gick över till halvårsutdelning 2017

Endast 370 aktieägare hos Avanza äger Entra idag.

En fundering jag själv har är att sälja av Corem D och köpa Entra i stället. Situationen i Entra känns mycket mer stabil än för Corems del.

Det här inlägget är skrivet utifrån en fråga jag fick från en läsare. Frågan är helt enkelt vilken av Coca-Cola och Pepsi man bör investera i för att lägga vantarna på det bästa utdelningsbolaget. Givetvis finns det många som säger ”Varför inte äga båda?”, men det är det tråkiga svaret. Här går jag igenom Coca-Cola vs Pepsi som utdelningsbolag.

Coca-Cola vs Pepsi

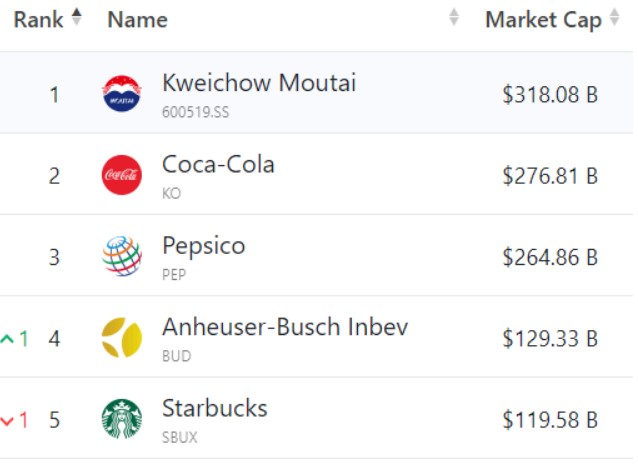

Coca-Cola (KO) och PepsiCo (PEP) har regerat den Amerikanska dryckesmarknaden i över 100 år. Bägge dessa giganter tillhör topp 5 inom sin kategori. KO har för närvarande plats nummer 2 sett till marknadsvärde och PEP plats 3. Ettan tillhör Kweichow Moutai som är ett Kinesiskt märke.

Det roliga är att både Coca-Cola (KO) och Pepsi (PEP) kom till i samma era. KO grundades 1893 och Pepsi 1896.

Så, låt oss kika på lite utdelningsdata för dessa.

Direktavkastning nu:3,06%

Direktavkastning, snitt 5 år:3,07%

Utdelningsandel:71%

År, höjd utdelning:60

Utdelningstillväxt, senaste 5 år:4% årligen

Utdelningstillväxt, senaste 20 år:8% årligen

Direktavkastning nu:2,76%

Direktavkastning, snitt 5 år:2,85%

Utdelningsandel:68%

År, höjd utdelning:50

Utdelningstillväxt, senaste 5 år: 7% årligen

Utdelningstillväxt, senaste 20 år:11% årligen

Samma information fast i tabellform (lättare att läsa i mobilen)

KO

PEP

Direktavkastning

3,06%

2,76%

Direktavkastning, snitt 5 år

3,07%

2,85%

Utdelningsandel

71%

68%

År, höjd utdelning

60

50

Utdelningstillväxt, senaste 5 år

4%

7%

Utdelningstillväxt, senaste 20 år

8%

11%

Så, vem vinner?

Ska jag vara ärlig så är det en väldigt hårfin skillnad mellan dessa utdelningsbolag och det finns fördelar och nackdelar med bägge. Men i slutändan bottnar det ner i att nyckeltalen är väldigt lika och att bolagen följer varandras fotspår väldigt väl.

Vill du ha en något högre direktavkastning så bör du kika på Coca-Cola. Vill du i stället ha högre utdelningstillväxt är kanske Pepsi vägen att gå. Att Coca-Cola höjt utdelningen 10 fler år kanske är försumbart då bägge har väldigt många år på nacken med utdelningshöjning.

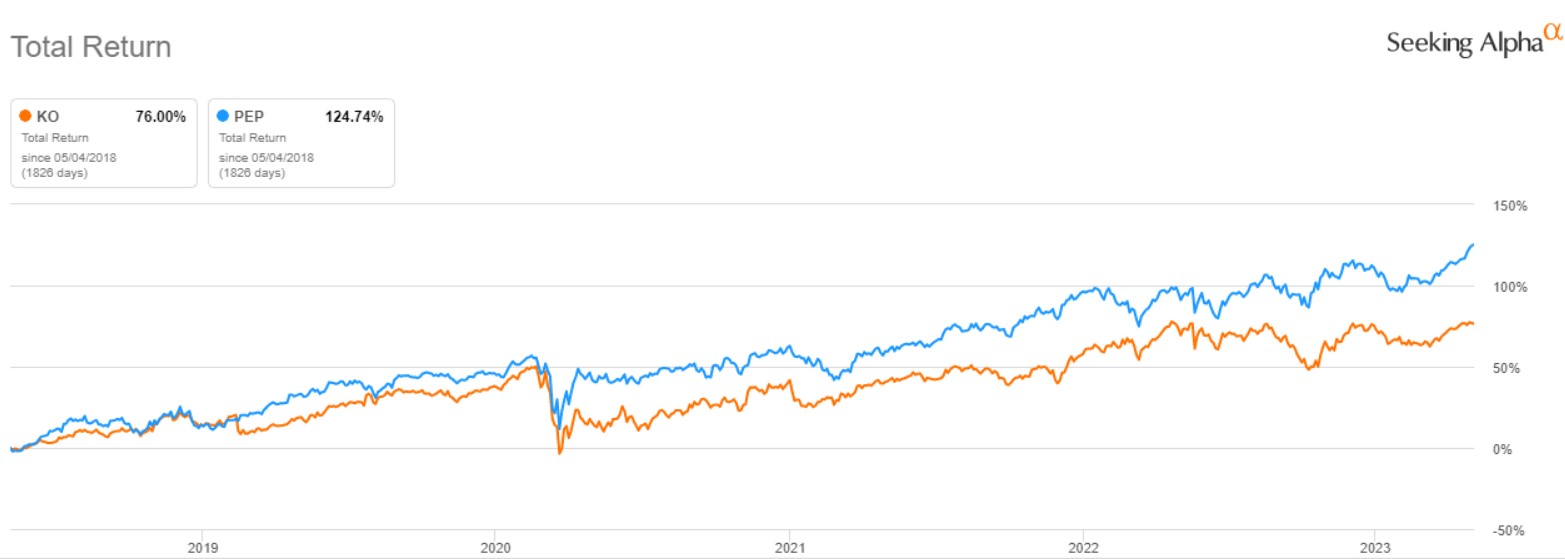

Aktien i PEP har stigit 14% mer än KO det sista året. PEP har också vunnit de sista 3, 5 och även 10 åren. Tyvärr säger det inget om framtiden.

Jag gillar att kika på totalavkastningen då det väver in både aktiekursutveckling, återinvesterad utdelning samt utdelningshöjningar. Här har Pepsi slagit Coca-Cola med hyfsat fet marginal.

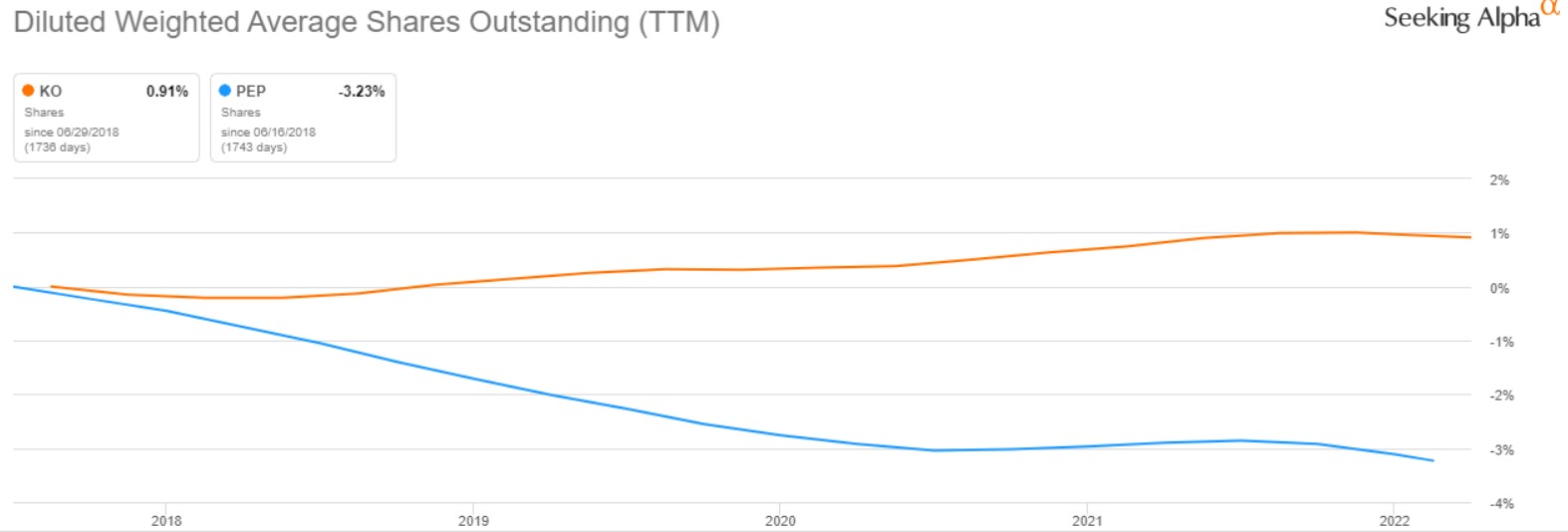

Dessutom gillar jag att kika på aktieåterköp då det här ger mervärde till dig som redan är aktieägare. Även här har Pepsi briljerat över Coca-Cola

Om vi då studerar vad analytikerna förväntar sig framgent så är det där fler som väljer att sätta köp på Coca-Cola. Dessutom har du Warren Buffett som valt KO före PEP. Det säger kanske ett och annat.

Summering

Även om skillnaderna rent utdelningsmässigt är hårfin mellan dessa två så skulle jag personligen välja att lägga mina pengar i Pepsi. Som sagt, det är ett svårt val. Frågan är ifall det ens är värt att äga någon av dessa då jag genom åren hittat utdelare som jag själv gillar bättre.

Dedicare är det där bolaget som du säkert hört talas om i någon podd men som jag själv aldrig tagit upp. Det här är ett vårdbemaningsbolag som visat upp fin tillväxt de senaste åren. Dedicares utdelning är dessutom helt okej för den utdelningshungrige och utdelningshistoriken är det inget fel på. Bolaget rider dessutom på någon form av megatrend och har just nu medvind.

Kort om Dedicare

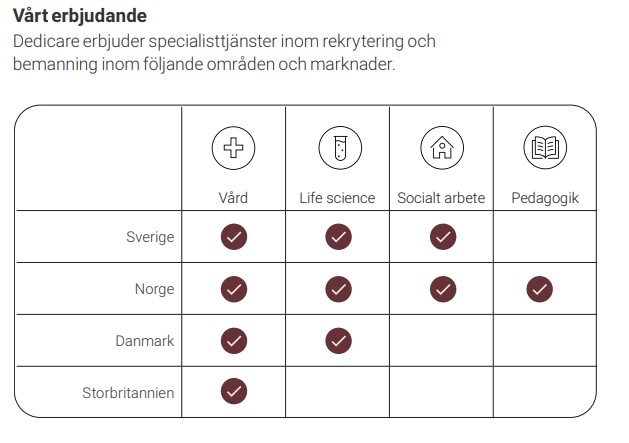

Dedicare är ett rekryterings- och bemanningsbolag där fokus ligger på uthyrning av läkare, sjuksköterskor, undersköterskor, socionomer och pedagoger.

Följande erbjuder bolaget:

Följ mig gärna på sociala medier. Ett gratis sätt att stötta bloggen 🙂

När jag först hörde talas om bolaget och började läsa på så låter det väldigt intressant och minst sagt behövligt. Vi har en vän som jobbar som undersköterska på ett Vård- och Omsorgsboende (äldreboende, som man inte får säga längre). Hon menar att bristen på personal är enorm och att de som nu kan tänka sig skjuta upp sin semester under sommaren till senare får en extra bonus på 10 000 kr. Det är mycket pengar för en familj.

Den helt klart största marknaden är Norge och efter det Sverige. Nyligen har man även tågat in i Danmark genom ett förvärv. Dessutom är man inne i Storbritannien från 2022 men där är intäkterna enbart 1%.

Historian bakom Dedicare började 2011 när man knoppades av från Poolia. Just nu är man 10:e största vårdbemanningsbolaget i Europa.

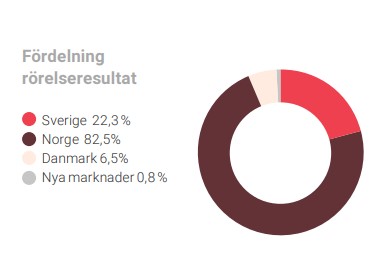

För tillfället tuffar Norgeverksamheten på allra bäst. Troligtvis är det en ännu jävligare situation där när det kommer till vården men det är också en fråga om konkurrens. Här har man en stark marknadsandel på hela 30%.

Förra året var ett enormt fint år för bolaget då man lyckades växa med 41,5% där hela 37,3% var organisk och resten av delen genom att man förvärvat.

{

”Vi har fördubblat omsättningen på två år. Vårt rörelseresultat blev 135,9 miljoner vilket är en tillväxt på 52,3 procent jämfört med föregående år. Mycket positivt är att även rörelseresultat har mer än fördubblats under två år.””

-VD Krister Widström

En stark marknad

Megatrenden som man lutar sig mot är då att befolkningen bara blir äldre och att vårdbehovet kommer att öka framgent.

Sverige är faktiskt störst när det kommer till vårdbemanning i Norden. Här är kunderna främst regioner, kommuner och privata vårdgivare.

Enligt SKR (Sveriges Kommuner och Regioner) så såg vi en ökning med 25% av inhyrd personal ifjol. Inom vårdsektorn utgörs just nu 4,8% av personalkostnaderna för personal som hyrs in på det här viset.

En risk är väl den politiska där man försöker begränsa kostnaderna för den här typen av personal. Just nu pågår någon form av mål från SKR där man vill begränsa kostnaderna till 2% (från 4,8% som vi såg 2022).

Ytterligare ett minus är den svenska marknaden där konkurrensen är betydligt värre än i Norge. Här i Sverige finns inte mindre än 90 olika aktörer. Fördelen är att enbart 30% är sådana som har kollektivavtal och där är Dedicare en av dem.

I Danmark har vi ingen officiell statistik att tillgå. Här har man alltså gjort en strategisk satsning nyligen för att möta kundernas behov.

Tydligt är att Dedicare går väldigt bra och man uppger även att man på sikt kommer möta den marginalpress som finns här i Sverige för att öka resultatet ytterligare.

Ett sista minus är är att få insynspersoner verkar äga aktier enligt den senaste årsredovisningen jag läste. VD:n här i Sverige äger exempelvis inte en enda aktie. Det är lite sådär kan jag tycka.

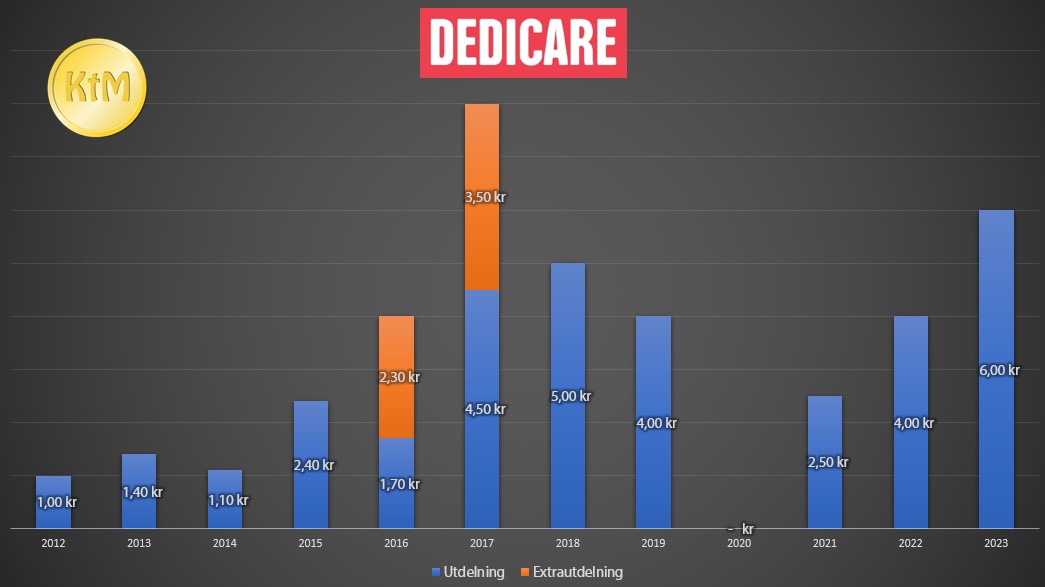

Dedicare utdelning

Ambitionen för Dedicare är att dela ut ca hälften av resultatet, vilket jag tycker är sunt. Nu i år låg utdelningsandelen på 57%.

Utdelningen i Dedicare har varit god bortsett från pandemin där man slopade den helt. Troligtvis var det helt rätt att dra i handbromsen och åren efter har varit en fröjd.

Räknat på årets utdelning så får du dessutom en direktavkastning i Dedicare på 5,17%. Bolaget delar ut en gång per år.