Bör du handla för en mindre summa eller en större summa när du väl köper aktier på börsen? Hur stor blir courtageskillnaden egentligen? Den frågan hade jag tänkt att reda ut i det här korta inlägget.

Courtagegräns (hos Avanza)

Courtaget är alltså den avgift du betalar när du handlar aktier. Det lägsta courtaget hos Avanza är 1 kr (förutsatt att du inte är ny kund och får gratis en kort tid)

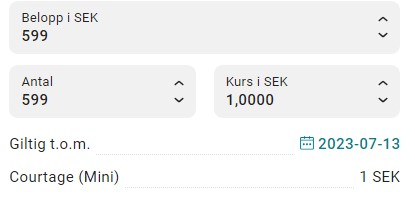

Via den lägsta courtageklassen, d.v.s. Mini, så kan du idag handla för 599 kr vid ett och samma köptillfälle och fortfarande betala 1 kr i courtage.

j

Notera

Tidigare var gränsen 597 kr.

598 kr * 0,0025 = 1,495 kr → avrundades UPPÅT till 1,5 kr och sedan uppåt igen till 2 kr courtage

Nu verkar avrundningen ske enbart med hänsyn på första decimalen och det går därmed handla för 599 men fortfarande betala 1 kr i courtage (rätta mig gärna om jag missat något, men så tycker jag det verkar vara)

Det viktiga att komma ihåg är alltså att du betalar lika mycket för en affär på 10 kr som när du köper för 599 kr.

Här har jag inte tagit hänsyn till spreadavgiften (valutaväxling) som sker när du handlar utländska aktier. I det här inlägget går jag bara igenom svenska aktier.

Köpa för mindre eller större summa på börsen

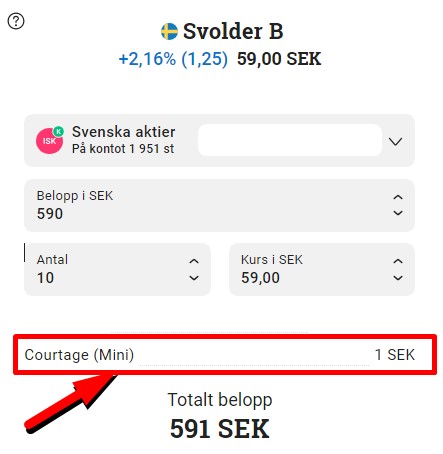

Låt säga att du handlar investmentbolaget Svolder där kursen idag är 59 kr.

Köper du 1 aktie betalar du 1 kr i courtage. Köper du 10 aktier betalar du också 1 kr i courtage. Det är inte svårt att räkna ut att du hellre borde köpa 10 st vid ett och samma tillfälle. Allt handlar givetvis om hur mycket pengar du kan undvara när du köper.

Det intressanta blir när vi leker med större belopp. Om du köper 100 aktier betalar du 15 kr i courtage. Det här är alltså 15 gånger så mycket för 10 gånger så många aktier som i ovanstående exempel.

j

Notera

Att lägga in flera köptransaktioner i samma bolag under en och samma dag på 590 kr för 1 kr i courtage funkar inte. Alla transaktioner i samma bolag läggs samman i slutet av dagen och courtaget räknas ut baserat på totalen.

Vi leker med tanken att kursen i Svolder är konstant på 59 kr/aktie.

Du äger 300 aktier som du köpt vid 30 olika tillfällen. För dessa affärer har du sammanlagt betalat 1 kr per tillfälle, d.v.s. 30 kr i courtage. Nu äger du alltså Svolderaktier till ett värde på 17 700 kr (59 kr/aktie * 300 aktier = 177 00)

Vad skulle blivit skillnaden om du köpt vid ett tillfälle och då bytt till courtageklass Medium, som passar affärer över 15 600 kr. Då hade du betalat 27 kr i courtage.

Så…

30 kr i courtage i stället för

27 kr

Med andra ord sparar du 3 kr i courtage genom att handla vid 1 tillfälle i stället för vid 30 tillfällen.

Värt att nämna är att kursen i Svolder just nu är rätt optimal då du kan köpa för väldigt nära 599 kr. Skillnaden blir något större om vi tar räknat på ett annat bolag.

Vad är bäst att göra

Jag gillar att köpa vid många tillfällen och sprida mina köp. Att köpa aktier är ett nöje som ger mig mer lycka än att köpa tröjor på exempelvis H&M.

Därför tycker åtminstone inte jag att det är värt att köpa för större summor, men alla är vi olika.

Mitt köpbeteende har till viss del förändrats

Det har skett en del större förändringar i portföljen. Exempelvis har jag sålt H&M och köpt Nordic Waterproofing.

När detta sker gör jag i regel större transaktioner och köper/säljer för mer vid ett och samma tillfälle. Då du kan byta courtageklass en gång per dag direkt så byter jag då till medium innan jag gör den affären.

Anledningen är att jag direkt vill få mina pengar att börja jobba och inte ligga på allt för mycket likvider.

Kallebäck Property Invest är ett s.k. enfastighetsbolag, med andra ord ett fastighetsbolag som bara sköter om och hyr ut en enda fastighet. Det finns givetvis fördelar och nackdelar med dessa men på senare år har jag varit skeptisk. Kallebäck kanske får mig att ändra min teori om åtminstone ett sådant bolag.

Följ mig gärna på sociala medier. Ett gratis sätt att stötta bloggen 🙂

Det positiva med enfastighetsbolag är att komplexiteten minskar. Transparensen ökar också. Du har bara en fastighet att bry dig om och oftast enbart en hyresgäst att hålla lycklig. I många fall betalar även hyresgästen driften av fastigheten såsom elen.

Det negativa är givetvis att hela investeringen kan gå åt skogen ifall hyresgästen får problem och tvingas flytta. Oftast är fastigheten specialanpassad till just denna hyresgäst så att hitta en ny kan vara väldigt besvärligt.

Kallebäck Property

Efter det felsteg jag gjorde i Saltängen Property Invest så lovade jag mig själv att aldrig sätta fötterna i ett enfastighetsbolag igen. I och för sig har det funnits värre investeringar jag klivit in i. Inklusive utdelning blev ändå min investering i Saltängen plus/minus noll.

Redan på den tiden fanns det någon läsare som tipsade mig om Kallebäck. Vem det var kommer jag inte ihåg. Idag ser det kanske ut som att det är ett av de enda mer robusta casen inom den här egendomliga kategorin av investering.

Kort om Kallebäck

Kallebäck äger och styr över en enda fastighet som man hyr ut till SAAB. Fastigheten ligger i utkanten av Göteborg. Som många av er vet så är SAAB nu hetare än någonsin då Sverige gått med i Nato och kanske har man de bästa åren framför sig nu när försvaret rustas upp.

En fördel kring aktieägandet i Kallebäck är att SAAB själva äger hela 27% av aktierna genom en pensionsstiftelse. Det ser jag som positivt. Nackdelen är väl att Kallebäcks VD Malin Lövemark inte äger en enda aktie.

Risken att SAAB lämnar bygget är väldigt liten. Hyresavtalet man har nu sträcker sig till utgången av 2031 och uppsägningstiden är 2 år. Fint är att hyresnivån justeras enligt KPI – stiger inflationen ja då stiger också hyran med viss fördröjning.

Just Kallebäck fastigheten är anpassad till SAABs verksamhet. SAAB utvecklar och testar nämligen radarsystem vid anläggningen vilket måste ske på en plats med höjd och där passar denna fastighet väl in. Det är nog även svårt för SAAB att hitta lokaler av liknande storlek. Sedan har vi säkerhetsaspekten som just nu är hög just här.

Lånen i Kallebäck

Om ett fastighetsbolag lånesituation var viktig tidigare så är den helt klart Ännu viktigare idag.

Det finns idag tre fördelar med Kallebäck och deras belåning

Belåningsgraden är låg och idag ligger den på 39% räknat på totala tillgångarna

Snitträntan är idag låg på 2,29%, dock kommer den öka 2024-04-10 då lånet löper ut.

Hyresgästen står för driftkostnaderna. När dessa stiger så belastas inte Kallebäck

Summering

En investering i Kallebäck kan jämföras med en investering i en preferensaktie där du inte får ta del av mer värdeskapande utöver den utdelning du får.

Idag får du 3 kr/aktie varje kvartal och det resulterar i nästan 7% direktavkastning. Det återspeglar även viss trygghet. Idag finns det preferensaktier som ger +10% årligen men då är risken också betydligt högre. Marknaden har med andra ord redan prisat in eventuell risk.

Utdelningen skulle jag säga är trygg men det finns givetvis en liten risk att det blir samma scenario som i Saltängen; d.v.s. där man sålde hela rasket till ICA men då man gjorde en ny värdering insåg man att värdet inte alls var detsamma som tidigare, varpå vi fick en skräp-kurs när allt såldes. Den risken är väl heller inte särskilt stor även om SAAB redan äger mycket aktier.

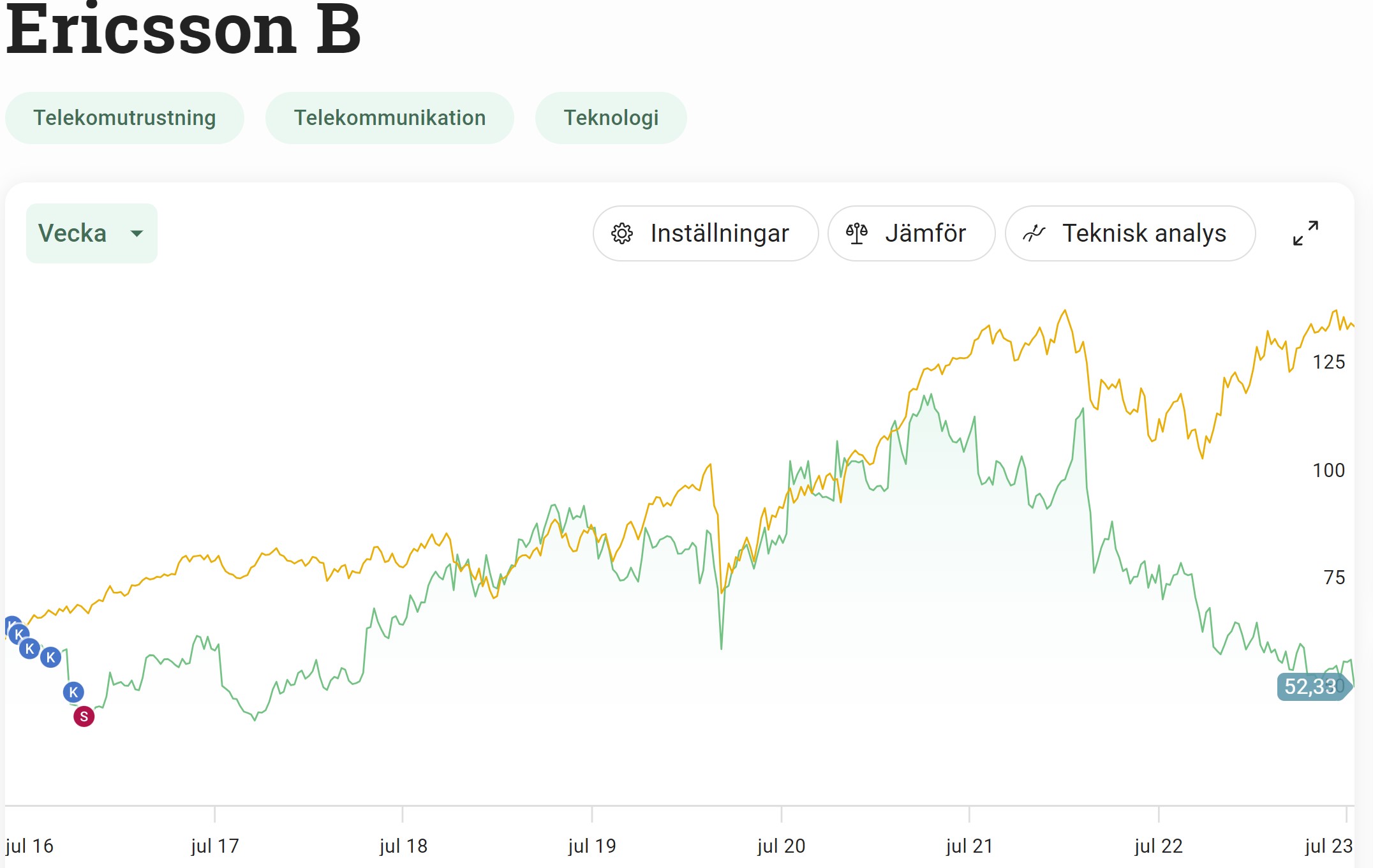

Det har gått många år sedan jag var inne och själv köpte aktier i telekomjätten Ericsson. Med en nedtryckt aktie samt en trevlig direktavkastning på 5,1% så kan man fundera ifall det är värt att gå in här och nu.

Mina köp i Ericsson

Dubbel turn-around

Egentligen är Ericsson lite av ett sorgebarn att ta upp. Det här är den tredje mest ägda aktien på Stockholmsbörsen. Investerare har i många år suttit och väntat på någon form av uppsida och för lite drygt ett år sedan såg det faktiskt ut att vända. VD Börje Ekholm hade kanske styrt skutan i rätt riktning.

Ericsson levererade där och då mer fritt kassaflöde än självaste Atlas Copco och avkastning på det sysselsatta kapitalet var högre än Hexagon. Aktien gick bra, och som jag sagt tidigare kan mycket väl det som börjar gå bra fortsätta så bra väldigt länge.

Så blev det tyvärr inte med fallet Ericsson…

För en tid sedan föll lönsamheten i kärnverksamheten Networks brant och till följd av det har det fria kassaflödet försämrats mycket. Första kvartalets rapport kunde klassas som en vinstvarning inför det andra kvartalet (som kom nu i veckan). Börje Ekholm har dessutom varit flitig på att inte hypa verksamheten.

När siffrorna presenterades i fredags föll aktien med -10% och Ekholms kommentar blev således:

Ingen besvikelse, men den positiva effekten dröjer

Rapporten var inte en katastrof och faktum är att samtliga resultatnyckeltal kom in över det analytikerna förväntat sig. Marknaden tog dock fäste vid att de positiva effekterna dröjer ännu ett kvartal.

”Vi har försökt säga, från förra året, vad vi ser ska hända: Att utbyggnadstakten dras ned lite och det är stora lagerjusteringar. Att det kommer återhämta sig andra halvåret är egentligen det vi fortsatt säger. Är det en vecka fel här eller där – att vi ska förutsäga det exakt på tolv månaders ledtid är liksom inte så enkelt”, säger Börje.

Nu är snarare profetian att utmaningarna kommer fortsätta under tredje kvartalet och det blir först i slutet av året som lönsamheten kommer få luft under vingarna.

Sedan är det upp till var och en hur mycket vikt man vill lägga på det här påståendet.

Ericsson ingen investering för mig och jag nöjer mig med det jag får via Investor. Investerade du dina slantar vid börsnoteringen så har du fått ca 5% årligen i genomsnittlig totalavkastning. Jämför det med exempelvis Axfood där du i stället fått strax under 14% sedan 2002.

Jag vill se en längre historik av lyckad prestation för att ett bolag ska vara intressant för mig. Sedan kan det mycket väl vara så att det är helt rätt att gå in i den pressade aktien Ericsson här och nu kortsiktigt.

Intressant är att höra vad Investor själva säger om Ericsson. Johan Forssell (VD Investor) fick frågan om han är trygg med utvecklingen i Ericsson

”Jag tycker att styrelsen och ledningen gör ett bra jobb i den situation man befinner sig, de exekverar på den strategi som ligger, så vi står fullt bakom dem.”

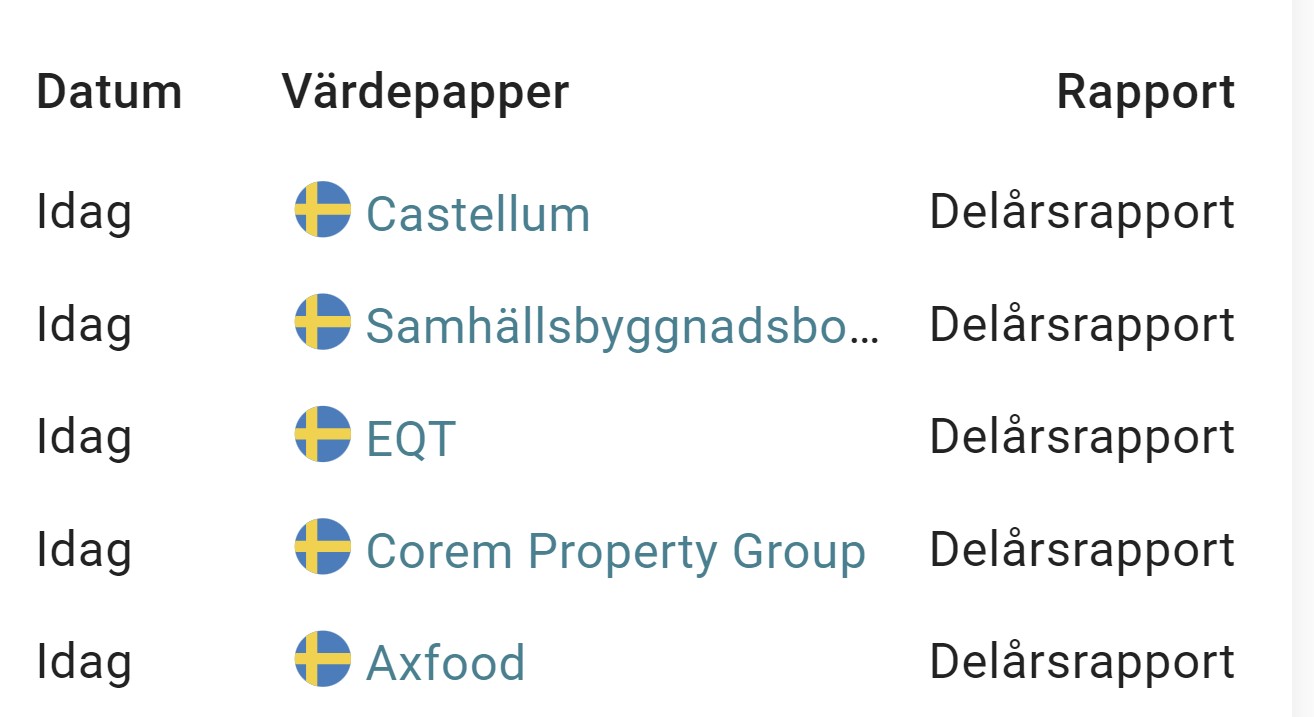

Rapportsäsongen har varit rätt lugn hitintills skulle jag vilja påstå, men idag har tydligen en stor mängd av mina bolag valt att rapportera på en och samma gång.

Dagens rapporter:

Nästa vecka kanske blir ännu mer intressant. På tisdag kommer Tele2 med sina siffror, på onsdag Volvo och dagen efter Intrum. Alla tre blir spännande rapporter

Axfood levererade en riktigt fin rapport och just nu går det galet bra för lågpriskedjan Willys. Under andra kvartalet ökade omsättningen med 19,8%. Dessutom verkar det som att kedjan har goda förutsättningar att fortsätta ta marknadsandelar med tanke på rådande klimat med stigande priser.

Det har givetvis funnits oro för dyrare hyror, ökade personalkostnader samt räntekostnader men än så länge hanterar man detta bra. Det enda negativa var väl det nya lagret i Bålsta som tydligen varit långt ifrån problemfritt.

Aktien fick idag ett välförtjänst lyft på 10%.

Siffrorna i SBBs rapport var väl mestadels som analytikerna väntat sig.

Redan på torsdagskvällen fick vi ett pressmeddelande från SBB om att man sålt fastigheter för över tre miljarder kr till hyresgäster. Det sades dock inte vilken typ av fastigheter det handlade om men många gissar på att det är kommuner som köper tillbaka fastigheter där de är verksamma.

I takt med att man säljer och fastigheter värderas ner så sjunker också substansvärdet. Från 42,72 kr/aktie till nu 17,76 kr. Aktiekursen på 5,8 kr visar dock att det fortfarande finns ett utrymme för värdesänkning.

Något positivt var att den underliggande uthyrningen fortsatt är stabil.

Som jag nämnt många gånger tidigare ligger jag kvar i SBB då det numer inte rör sig om särskilt många tusenlappar för mitt innehav. Marknaden tog inte emot rapporten väl idag.

Castellums uthyrningsgrad minskade till 92,8% jämfört med 93,7% under första halvåret förra året. Det låter givetvis mindre bra men det här kan förklaras med den avyttring av fastigheter som var fullt uthyrda.

Förvaltningsresultatet blev 2,41 kr/aktie, en sänkning från 3,37 kr förra året. Som du säkert vet ligger förvaltningsresultatet till grund för utdelningen vi får nästa år.

Idag har bolaget enbart en belåningsgrad på ca 36% tack vare den nyemission man lyckades göra. Det gör att bolaget även inte behövt paniksälja fastigheter likt många andra fastighetsbolag gjort.

Även om man har manövreringsutrymme så kommer man vara väldigt defensiva enligt bolagets nya VD

Många går med uppfattningen att svenska kronan står i direkt relation till hur hög ränta vi har. Höjer vi räntan mer, ja då borde svenska kronan bli starkare mot andra valutor. Riktigt så enkelt är det nog inte. Kommer en högre ränta förbättra kronan och vi tar oss ur eländet vi befinner oss i? Det här är ett tveeggat svärd.

Vad styr priset på en valuta?

I grund och botten är det efterfrågan på en valuta som styr priset. Lite som en aktie. När köparna är aggressiva och efterfrågan är hög så borde priset på valutan stärkas.

Tanken hos många är att Riksbanken styr valutan direkt genom sin makt att höja räntan. Höjer vi räntan, ja då borde det bli mer attraktivt att äga svenska kronor.

Tyvärr är det inte riktigt så enkelt. Styrräntan i Sverige har alltid legat över dispositionsräntan från ECB om vi tittar på 2022 och 2023. Ändå har svenska kronan inte haft en lätt resa mor Euron som du ser i bilden nedan.

Lika bedrövligt, om inte ännu värre, ser det ut ifall vi sneglar på SEK mot amerikanska dollarn. Det är inget hett tips att styra semestern över Atlanten i rådande läge, även om det givetvis kan bli ännu värre.

Sven-Olof Johansson (Fastpartner) har nyligen sagt att en för hög ränta i stället kan vara till skada för svenska kronan. Är man gammal fastighetsveteran vill man givetvis att räntan ska hållas så låg som möjligt, men kanske ligger det något i det. Uppenbarligen råder det delade meningar.

Här finns det inte heller enbart ett svar men många verkar ändå vara överens om att oron för fastigheter i Sverige väger tungt. När oron är så pass stor blir valutan inte så attraktiv.

”Det är fortsatt oro för svenska fastighetsbolag, vilket blev accentuerat i början av veckan när även Fastpartner fick en nedgradering till skräpstatus. Utomlands finns ett starkt fokus på att den svenska fastighetsmarknaden ser svag ut”, säger Lars Henriksson, valutastrateg på Handelsbanken.

Utomlands tycks det råda en bild av att Sverige är på väg in i en finanskris i spåren av den svaga fastighetsmarknaden.

Lyssnar vi på vad fastighetsbolagen själva säger så delar man inte den bilden. Vakansgraden* är idag mellan 4 till 6% och det råder i många lägen ingen brist på tillräckligt med kassaflöde.

*hur mycket man inte lyckas hyra ut – alltså det som står tomt

Vad som dock tynger är obligationsmarknaden där man tidigare kunnat söka finansiering. Nu tvingas man gå till banken för att söka ny finansiering, något som är lättare sagt än gjort och i många fall blir dyrare.

”Vår bild är att det är en kraftigt överdriven oro för fastighetssituationen i Sverige”, fortsätter Lars

Vad är problemet?

Riksbankens främsta vapen för att bekämpa kronkrisen är alltså räntejusteringar, även om vissa vill mena annorlunda.

Det vi däremot vet är att kronans försvagande är problematisk för att bekämpa den inflation som nu råder då det gör att vi importerar inflation.

Många beskriver nu Riksbankens situation som en rävsax. Man skulle vilja höja räntan mer, men gör man det förvärras situationen med eventuell finanskris och kronan blir ännu svagare. Jag tycker att begreppet att vi sitter i en rävsax är väldigt talande.

Vad kan vi ta med oss?

Egentligen ingenting. Det finns så mycket snack om valutan just nu och teorier från höger till vänster samt upp och ner. Kanske är det bäst att bara undvika allt brus.

Allt detta tycker jag är överkurs för investerare som egentligen bara behöver bry sig om att investera i goda såväl dåliga tider samt välja bolag som bevisat sig överleva kriser tidigare. Svårare än så behöver man inte göra det.