Veckan som gått har handlat om en hel del nyheter där svenska kronan blommat högst i bruset. Själv tycker jag att veckans viktigaste men samtidigt oviktigaste händelse är Vänsterpartiets nya förslag som fick mig att sätta kaffet i vrångstrupen.

Vänsterpartiet har bytt fokus. Från att ha snackat marknadshyror, välfärdssatsningar samt slängt hård kritik mot Socialdemokraterna så är nu fokuset på en helt annan planhalva – bankernas vinster. Till och med Ebbas korv har man tillfälligt släppt.

Som jag skrivit om tidigare tycker jag att svensk storbank är köpvärd nu när dessa får in kapital som aldrig förr. Dock handlar det om att du i sådana fall förbiser den eventuella fastighetskris som kan komma att straffa bankerna väldigt hårt (speciellt Handelsbanken) ifall det riktigt går åt pipan.

”Det får vara nog nu.”

menar Nooshi Dadgostar

”För Vänsterpartiet är valet självklart mellan att skydda bankernas oskäliga övervinster och skydda välfärden. Det får vara nog nu. Vi väljer svenska folkets välfärd”

”Vi tänker inte låta eleverna betala krisen med en försämrad skolgång. Sjukvården klarar inte fler nedskärningar”, sade Nooshi Dadogstar.

Vad skolsystemet har med bankernas vinster att göra förstår jag inte riktigt. Visst, tar vi pengar från bankernas vinster och ger till skolsystemet så blir det mer pengar där – så långt förstår jag. Men smidigare vore att sluta urinera ut pengar till saker som är helt oväsentligt kan jag tycka. Det är endast så man kan bygga tillit till svenska skattesystemet.

Det som jag egentligen vill ha svar på är vad en ”övervinst” är? Ett positivt resultat, vinst, är vad ett bolag får om intäkterna minus kostnaderna är positivt. Är en övervinst i det fallet bolaget har en stabil marginal, låt säga över 10%? Vad är egentligen definitionen?

Förslaget är i alla fall att införa en s.k. oligopolskatt på 50% av bankernas övervinster under perioden 2024–2026. Skatteintäkterna ska, enligt förslaget, gå till att upprätthålla antalet anställda i välfärden.

”Vi tänker inte låta eleverna betala krisen med en försämrad skolgång. Sjukvården klarar inte fler nedskärningar”, sade Nooshi Dadogstar.

Jag är helt klar med att skola och vård behöver mer personal och vi måste även uppmuntra den här typen av personal mer. Men att göra någon typ av Robin Hood rörelse av det hela tycker jag är dumt. Det måste ändå vara smartare att försöka laga hinkens hål innan man häller häller i mer vatten i hinken.

Här på bloggen brukar jag rätt sällan ta upp politik. Undantaget blir när det påverkar bolagen eller oss sparare direkt.

Nibe är det där bolaget jag alltid funderat på att äga men aldrig tagit mig för. Antagligen för att jag flera gånger tyckt att aktien ser för dyr ut. Det har slutat med att dyrt blivit ännu dyrare och Nibe har visat att kvalité är värt att investera i oavsett prislapp. 100 000 äger aktien hos Avanza och hur ska vi se på nuvarande aktiefall?

Är det något som jag tycker kännetecknar tiden innan 2022 så är det att det lönat sig att jaga höga P/E tal. Att investera i något på P/E 30-50 var inget problem då det i princip alltid lönade sig. Vi jagade helt enkelt de dyraste tröjorna i butiken som också var stiligast.

Jag tycker att analytikerna är delade kring Nibe men högst tryck är det ändå på den positiva sidan. Lyssnar vi på Nibes VD så menar han:

”Jag förstår inte varför det är så ängsligt”

Nibe utdelning

X-dag

Utdelning

2023-05-17

0,65

2022-05-18

0,5

2021-05-12

1,55

2020-12-17

1,4

2019-05-15

1,3

2018-05-17

1,05

2017-05-12

0,88

Nibe delar inte ut mycket av sitt resultat utan fokuserar på att investera i sin egna verksamhet. Resultatet (vinsten) uppgick 2022 till 2,16 kr/aktie och av detta delar man nu ut 0,65 kr. Kursen har fallit 30% men trots det är direktavkastningen på enbart 0,8%, klart under mitt kriterium på 2,2% för investeringar.

Utdelningen i Nibe har vuxit bra. 2021 gjorde man en aktiesplit 4:1, vilket innebär att vi får dividera alla historiska utdelningar med 4 för att få den justerade utdelningen. Bara från 2017 har utdelningen vuxit från 0,22 kr justerat till 0,65 kr. Det är mycket fint.

Det här är en utdelningstillväxt som kan jämföras med mitt nyare innehav Texas Instruments, fast utan en fin direktavkastning på över 2%.

Nibe totalavkastning

Bortsett från utdelningen har Nibe varit en av de mest fantastiska aktierna att investera i. Totalavkastningen för Nibe har varit otroliga 25% årligen i snitt allt sedan 1997. Det är inget annat svenskt bolag jag analyserat som haft sådana siffror under så pass lång tid.

Nibes totalavkastning har slagit Stockholmsbörsen med råge

Bra att investera i Nibe 2023?

Varför går aktien i Nibe sämre nu, är den stora frågan.

Det finns både positiva och negativa saker att ta från senaste rapporten. Först och främst kom försäljning och vinst in något lägre än vad marknaden förutspått. För en aktie som värderats till P/E 48 räcker detta för att sänka aktien, trots att rapporten var långt ifrån skräp. Det här har vi sett i flera andra bolag.

När jag bodde i min förra bostad så hade nybyggnationerna bredvid mig stora problem med att få tag i värmepumpar. Kötiden hade förändrats och det fanns helt enkelt inget att få tag i. Komponentsituationen, som har varit ett problem under ett par års tid, är nästan normaliserad och även logistiken funkar allt bättre. Det här är väl en av de stora positiva aspekterna i rapporten.

Nibe växer dels organiskt och via förvärv. Idag har man ett tillväxtmål på 10% organiskt och 10% genom förvärv. Jag skulle säga att hålla koll på allt Nibe gör är som att tygla ett odjur – det är ett heltidsjobb. Bara i år har man aviserat om 4 förvärv. Där är det största Climate for Life där prislappen blev 640 miljoner euro.

Nettoskulden har stigit till 9,5 miljarder, vilket kan jämföras med 7,0 miljarder förra året. Kikar vi på skuldsättningen i förhållande till rörelseresultat (något jag gillar) så ligger den dock på samma nivå som året innan, nämligen 1,1 gånger Ebitda. Det här lämnar plats för ännu fler förvärv. Skulden är inga problem idag.

Idag värderas Nibe till P/E 30 för 2023. Det är lägre än på länge. Värmepumpsbranschen tycker jag har en mycket positiv tid framför sig då fokus blir att byta ut fossildrivna värmepannor i många länder. Konkurrensen för Nibe är fortsatt väldigt låg och bolaget har en form av vallgrav runt sig. Det här tycker jag är ett köpläge.

Troligtvis byter jag ut Boston Pizza imorgon mot Nibe.

Har du själv någon tanke? Alltid tacksam för allt ni skriver 🙂

Jag läste nyligen en artikel om varför du ska undvika att gå i pension tidigt. Även om jag inte håller med om resonemanget i stort så kan jag ändå tycka att anledningarna som tas upp är värda att känna till för oss som söker ekonomisk frihet via börsen.

Bra att veta är väl att artikeln riktar sig till personer som är beredd att gå tidigt i pension ”den vanliga vägen”. Vad är då den vanliga vägen? Ja helt enkelt att gå ett par år tidigare från arbetslivet mot bekostnad av pensionen du får. Kanske har du inte ens ett privat pensionssparande.

Vad många av oss försöker göra är att skrapa ihop tillräckligt med kapital för att kunna leva på avkastningen från portföljen, oavsett vilken taktik för ekonomisk frihet du valt. Tiden från den dag du går i tidig pension till dagen då du kan plocka ut pension sägs vara de avgörande åren. Klarar du dessa så klarar du även tiden när du får pension.

Tyvärr är det få som inser alla nackdelar med att gå tidigare från arbetslivet. Här är de 3 saker du bör tänka på.

Den första punkten är rätt självklar och innebär att du får mindre pengar att leva för. Det beror dels på att man går miste om något eller några års pensionssparande, dels på att pengarna måste räcka längre.

Enligt prognosen måste pengarna räcka 14-15% längre än om går i pension vid 63 i stället för 66 år.

Vad som är något mer okänt är att skatten blir högre om man går i pension tidigare. Det beror på att man inte får det kraftigt förhöjda grundavdrag man får från januari det år man fyller 67 år.

Det här rör sig om rätt mycket slantar.

Något vi också får komma ihåg är att vi inte får ta del av bidragsdelarna i pensionssystemet såsom garantipension, inkomstpensionstillägg och i förekommande fall bostadstillägg.

Jag tror många av oss som sparar till ekonomisk frihet försummar pensionen som en dag trillar in. Åtminstone har jag inte räknat med denna då det är något som kommer bra mycket senare.

Inkomster

Sommaren har spenderats på hemmaplan och som jag skrev tidigare har det blivit 8 veckors semester i stället för mina ordinarie 4. Troligtvis kommer den här härliga tiden återupprepas kommande år också medan junior KTM är liten. Vi har valt att inte ta ut full föräldrapenning så att dagarna ska räcka längre, vilket då påverkar inkomsterna negativt.

Det har varit rätt få samarbeten på bloggen varpå den summan är mindre än tidigare månader.

Lön

25 077 kr

Bloggintäkter

4 650 kr

Övrigt

0 kr

SUMMA

29 727 kr

Samtliga av inkomsterna är redovisade netto, d.v.s. efter avdragen skatt. Utdelningen räknar jag inte med under inkomster då denna återinvesteras direkt.

Sparande

Jag har satt in ett extra amorterande på huset. Det är inte nödvändigt då jag idag är belånad < 50% men jag tycker att man alltid ska amortera en liten summa. Läs inlägget där jag jämför amortering mot aktiesparande

Avanza

8 500 kr

SaveLend

0 kr

Tessin

0 kr

Amortering

1 500 kr

SUMMA

10 000 kr

Sparkvot

Räknat på ovanstående inkomster och sparande blir då sparkvoten…

Sparkvoten har återigen börjat vandra uppåt men jag kommer nog inte återkomma till +50% sparkvot i år som vår situation är just nu.

%

Sparkvot

Så beräknar jag sparkvoten

Sparkvoten beräknar jag genom att ta det jag lyckas spara och dividera med samtliga intäkter (netto).

Den stora frågan är givetvis vad man ska räkna med i sparandet. Själv tar jag enbart med det jag sätter över till min portfölj och diverse andra investeringsalternativ som t.ex. Lendify.

Jag kan tycka att ammortering till hus och CSN är helt okej att räkna med i sin sparkvot. Däremot tycker jag att det inte är ok att räkna det sparande som du gör till en utlandsresa som du och familjen tänkt åka på nästa halvår.

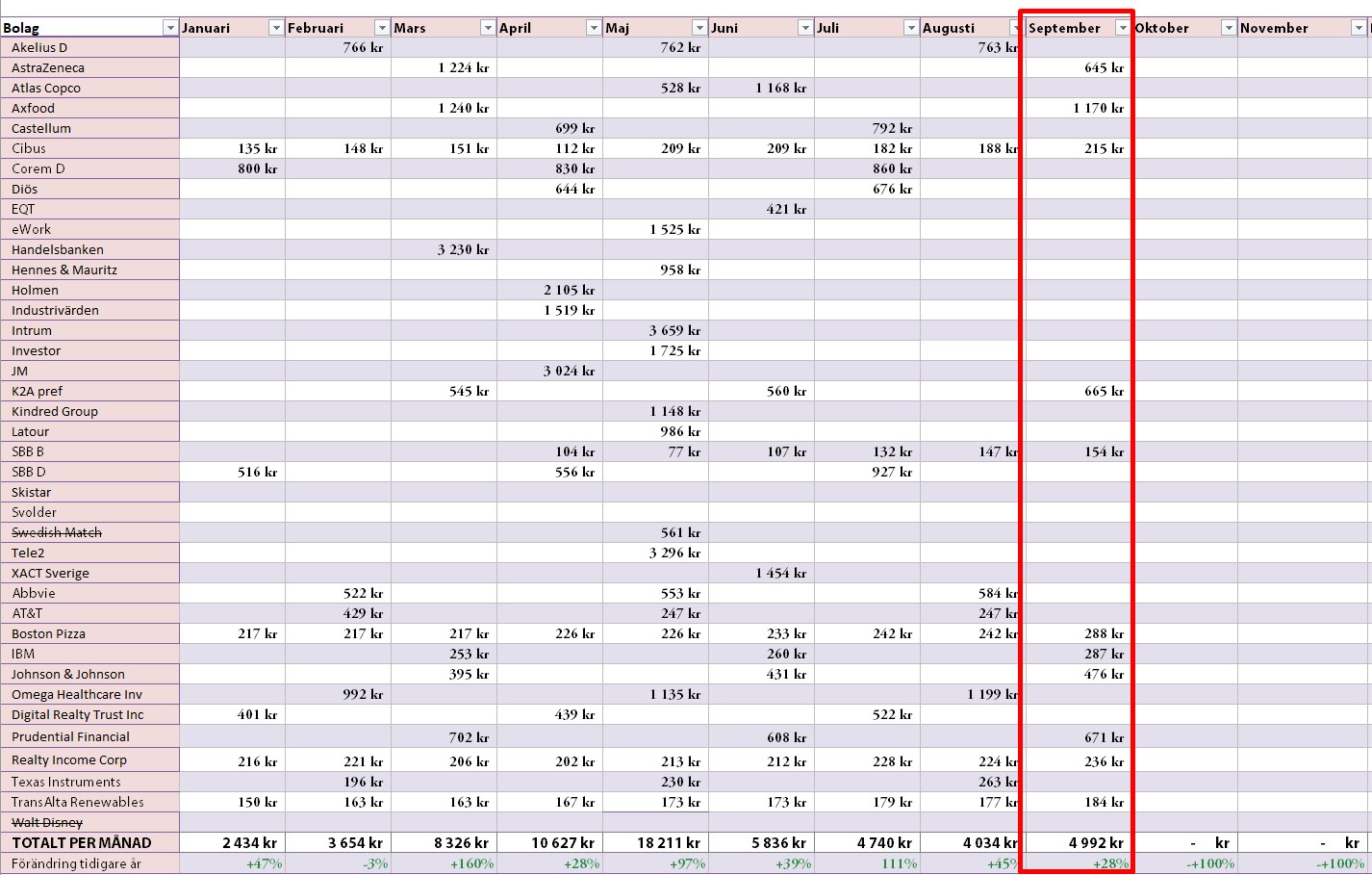

Den tråkiga utdelningssommaren är nu över och nu stundar en höst och senhöst med rejält pengaregn. I september kommer jag cash:a in 5000 kr i utdelning från diverse populära bolag. Här är en lista med utdelningsbolag som jag själv valt i september och jag utser även mina 3 favoriter.

Mina utdelningsbolag i september

Totalt har jag 7 bolag som delar ut i september varav majoriteten är bolag i USA och Kanada.

Här har jag utsett mina 3 bästa utdelningsbolag för september månad. I min bedömning så har jag nödvändigtvis inte vävt in nuvarande värdering utan snarare kikat på utdelningsbolaget i sin helhet och potential framåt, snarare än kortsiktig potential.

Jag tänkte skriva en uppdatering om läkemedelsbolaget och forskningsbolaget Astra inom kort. 22 år med positiv utdelningstrend. Direktavkastningen är idag enbart 2% men då har aktiekursen också exploderat det sista året.

Vitec

Då Castellum slopade sin utdelning precis året innan man skulle bli utdelningsaristokrat så är det nu Vitec som är näst på tur att bli sveriges första aristokrat.

Svenska utdelare i september

NOTERA! Direktavkastningen i listan nedan är baserad på det bolaget delar ut nu i september. Många har idag uppdelad utdelning och därför ser direktavkastningen mycket lägre ut än vad du väntat dig.

och observera att det här nog inte är en komplett lista och har du något tips på bolag får du hemskt gärna kommentera så ska jag lägga till det.

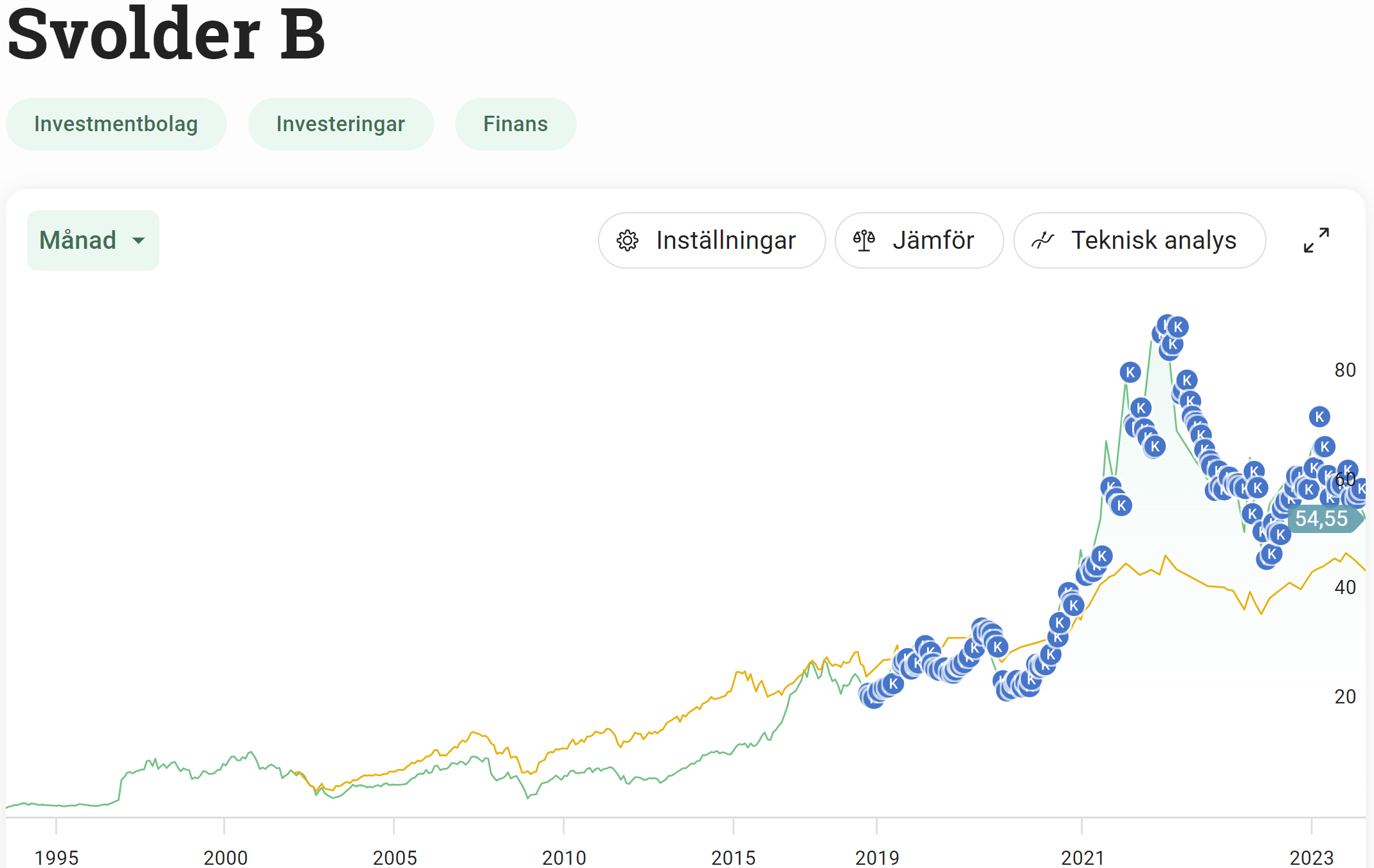

Investmentbolaget Svolder har varit ett av de mest framgångsrika bolagen att skapa avkastning till sina investerare över tid. Tomas Risbecker är ny VD för Svolder efter det att Ulf Hedlund suttit bakom spakarna i 30 år. Kan den goda historiken fortsätta och kan Svolder skapa lika fantastiskt värde till investerarna som man hitintills gjort?

Efter Nordnets intervju av Tomas (den första han gör som ny VD) fick jag en god magkänsla. Frågan är väl hur många gånger man fått en initialt bra känsla rörande en ny VD men som senare visat sig vara en riktig mina att trampa på. För egen del har det hänt några gånger åtminstone, senast i Intrum.

En sak är åtminstone solklar. Kan Tomas sköta aktieaffärer lika bra som han skött om sitt hår så ser det här riktigt lovande ut. Han har inte använt dubbeldusch genom åren, det kan vi nog vara överens om…

Vad jag själv gillar med Tomas är att han inte kommer in som en ny frisk fläkt i Svolder – han vill behålla Svolder som det alltid varit. Visst, det kanske låter mindre attraktivt, men för ett investmentbolag som Svolder tycker jag inte man ska ändra på just något. Ett vinande koncept är dumt att rucka på.

Mitt månadssparande i Svolder

Intervjun var i stora drag rätt ointressant men jag tar ändå med mig ett par viktiga punkter från den som jag delar med mig av:

Svolder kommer inte att börja investera i onoterat som läget är nu. Anledningen är att man varit väldigt duktiga på att investera i noterade små- och medelstora företag och man vill inte ändra på ett vinnande koncept.

Man har ett kriterium att de bolag man äger ska ha utdelning och en lönsam tillväxt. Har man en lönsam tillväxt kommer också utdelningen stiga om inte bolaget gör om sin utdelningspolicy.

New Wave är Svolders största innehav. Jag skrev en mindre analys om bolaget tidigare. Svolders tanke med allt som händer är att vi kommer få se en reparation inom några kvartal, men att det kan ta ett tag. Jag tror helt klart att New Wave kan vara en bra investering och idag är det dessutom en högutdelare.

Svolder har en hög procentuell avgift men den är ändå väldigt låg om man kikar på många småbolagsfonder. Tomas nämner att Svolder är såpass mycket mindre än exempelvis Investor och därigenom blir bilden annorlunda om vi kikar på avgiften i faktiska kronor och inte procent. Sedan menar han att avgiften på 0,5% inte är särskilt stor i förhållande till snittet bland alla investmentbolag. Här är min jämförelse.

Svolder har en väldigt tydlig bild på vad de tycker att ett bolag faktiskt är värt, varpå de kan köpa och sälja med gott samvete.

Man äger bolag i snitt 5 år.

Räknat på de senaste 27 åren har du fått 16,05% årligen i snitt. Det är då om du återinvesterat utdelningen årligen. 16,05% är en siffra värd att applådera då Stockholmsbörsen legat kring 9% historiskt ink utdelning.

Nu återstår det att se om Tomas har det som krävs och vad som faktiskt sitter i Svolders väggar. Ulf hade mindre hår på huvudet och kanske var det för att han var så duktig på analysera och tänka… men det är bara min egna lynchning.