Till skillnad från många andra fastighetsaktier är nu Eastnine (EAST) uppe och nosar på All-Time-High nivåer. Nyligen blev denna utsedd till veckans aktie av DI och jag kan mycket väl förstå varför man satte köpstämpel på bolaget.

En våt filt som länge vilat över Eastnine är deras ägande i det ryska klädbolaget MFG. Nu när bolaget lyckats sälja MFG för ca en vecka sedan så återstår nu ett renodlat fastighetsbolag med en lite speciell nisch. Helt klart kommer säkert fler investerare vilja göra sin entré i Eastnine.

Den speciella nischen jag pratar berör fastighetsbeståndets geografiska läge. Poznan, Riga och framför allt Litauens huvudstad Vilnius är där majoriteten av fastigheterna återfinns. Det rör sig om enbart 14 fastigheter och bland hyresgästerna finns välkända Swedbank och Telia. Fördelen är väl att beståndet är nytt där merparten är från 2018 eller nyare.

Utdelning Eastnine

Såhär har utdelningen i Eastnine sett ut de senaste åren. Själv ser jag att utdelningen kommer stiga rejält nästa år, till skillnad från många andra fastighetsbolag där utdelningen troligtvis kommer sjunka.

År

Utdelning SEK

2023 (räkenskapsår 2022)

3,4

2022

3

2021

3

2020

2,7

2019

2,3

Fördel och nackdel med Eastnine

Försäljningen av MFG är helt klart glädjande. Värdet av klädkedjan har länge varit en osäkerhetsfaktor och försäljningen fick läggas på is tidigare i år. Nyligen hittades alltså en ny köpare och affären är avslutat till en god prislapp.

Det här gjorde att aktien tog ett rejält skutt upp då mycket kapital nu kan användas till offensiva förvärv. I ett läge när andra fastighetsbolag måste dra i handbromsen har alltså Eastnine möjlighet att nyttja fina köplägen.

Bruttokassan är nu uppe i hela 92 kr/aktie och kursen står idag i 150 kr/aktie.

Bolaget lär delvis använda detta för att betala av sin utestående obligation som idag ligger på 532 miljoner kr. När detta är gjort så är skuldsättningen fenomenal.

Nackdelen är att direktavkastningen är väldigt låg jämfört med många andra fastighetsbolag. 2,06% räknat på kursen idag och årets kvartalsvisa utdelning. Som jag ser det lär dock utdelningen höjas nästa år och det här är mer fråga om en tillväxtresa framåt. Idag kan du få 4% på sparkonto så de 2% som aktien ger kanske inte ser så aptitlig ut.

Substansrabatten är också rätt låg om vi jämför med andra svenska fastighetsbolag som exempelvis Cibus och Hufvudstaden. Nu blir den bilden något märklig med tanke på försäljningen av MFG och den stora kassan.x

VD heter Kestutis Sasnauskas och äger idag hela 962 110 aktier i bolaget. Det ger honom inte mindre än 3,2 miljoner kr i utdelning varje år. Det är inte småpengar precis.

Fram till nu har fastighetsfonderna bojkottat Eastnine med tanke på den ryska klädkedjan. Troligtvis kommer det bli ändringar på detta från och med nu.

Hursomhelst är det här ett spännande bolag DI listar som nog inte alla har koll på. Att dra det lilla plåster som finns kvar i SBB och köpa Eastnine är nog ingen dum idé.

Då förra inlägget blev rätt uppskattat så tänkte jag återigen kika på utdelningseliten som valts ut bland Suredividend, en av de bättre siter jag kommit över som rankar hållbara utdelningsbolag. Som vanligt gräver jag lite djupare i ett av dessa case för att se om det finns ett köptillfälle där

Som betalande medlem av Suredividend får man varje månad ta del av deras egna topp 10 lista. Listan sätts ihop på följande vis:

Bolagen ska ha höjt utdelningen minst 25 år i rad

De med högst potentiell totalavkastning de 5 kommande åren sorteras i en lista och de 10 bästa väljs ut

I augusti månad ser det ut såhär:

Bolag

Antal år med höjd utdelning

CAGR 5 år framåt

3M

65

15,8%

Walgreens

47

15,3%

Norwood FInancial

31

13,7%

Westamerica Banc

30

13,6%

Target

55

13,0%

Donaldson

27

12,8%

Community Trust Banc

43

12,7%

Bank OXK

27

12,3%

Chessapeake Financial

30

12,2%

Brady

37

11,9%

Många av ovanstående bolag har vi hört talas om tidigare, men det finns också några mindre kända här i Sverige.

Target (TGT)

Förra månaden tog jag upp 3M och nu i augusti kikar jag i stället på Target. Anledningen är det stora kursfall som nyligen inträffat i denna livsmedelsgigant:

Target har idag en direktavkastning på 3,44% och har höjt utdelningen 51 år i rad. Därmed har man nyligen blivit titulerad Dividend King. De sista 20 åren har man i snitt lyckats öka utdelningen med 15% årligen men nu i juni kom bolaget med en höjning på enbart 1,9%. Det här speglar också problemen som finns här och nu.

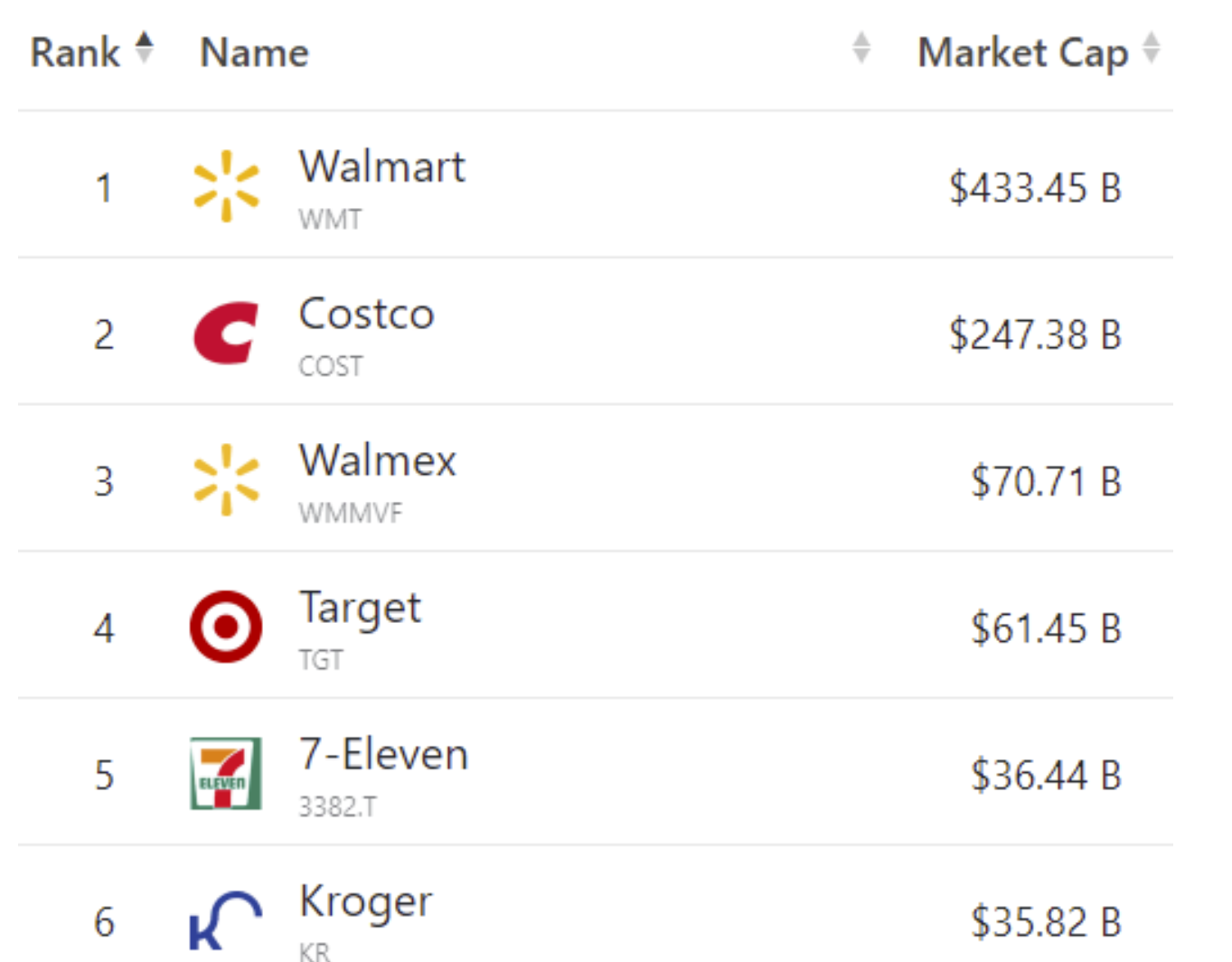

Bolaget är 4:e störst inom supermarket-segmentet sett till marknadsvärde. Trots att detta är en gigant så är man inte i närheten av Walmart som är en av konkurrenterna:

De 6 största giganterna inom köpcentra

Produkterna spänner över en hel drös med olika områden – allt från leksaker till djurartiklar.

Aktien har underpresterat mot S&P500 de senaste 12 månaderna. -18% jämfört med S&P:s +10%

Jag ordar ofta om att det finns köpläge i bolag med kvalité när en sektor går dåligt. Det tråkiga med Target är att andra konkurrenter faktiskt gått mycket bättre. Bilden nedan visar en jämförelse beträffande totalavkastning:

Omsättningen rullande 12 månader är upp något 2023 jämfört med 2022 men vad som spökar är marginalen, vilket får till följd att vinst/aktie sjunkit rejält. Från 12,22 rullande 12 månader 2022 till nu 5,9. Ingen vacker syn.

Bolaget hade en fantastisk tid under pandemin då man kunde luta sig tillbaka mot stark onlinehandel där man faktiskt låg före konkurrenter. Där ser vi nu hur bolaget har problem och tyvärr har inte de fysiska kunderna i butikerna nu kunnat rädda upp situationen. Det här är väl den huvudsakliga anledningen till problematiken skulle jag säga.

Tråkigt är också att man inte längre verkar köpa tillbaka aktier p.g.a. den mycket försämrade kassaflödet. Ännu tråkigare är att ledningen inte riktigt verkar ha en plan för en bättre framtid. I alla fall har inte jag hittat någon sådan kommunikation och klart är att man lider av den leveranskedjorna och den högre inflationen.

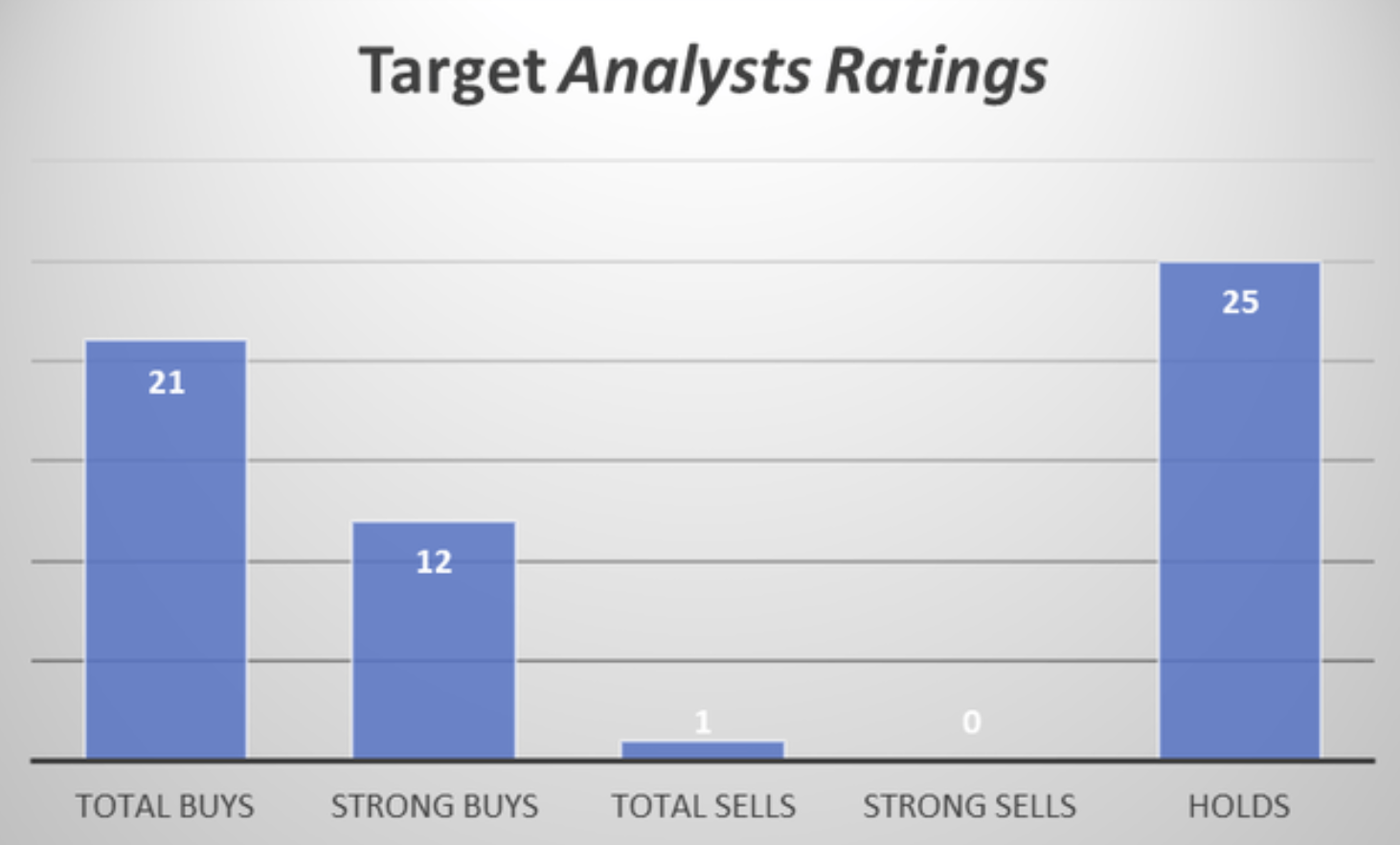

Fördelen som jag ser det är väl att P/S (aktiekurs kontra försäljning) är historiskt lågt just nu samt att analytikerna verkar köpsugna. Jag själv kommer nog inte investera i Target, men det lär bli intressant att se om det blir någon vändning och vad den beror på.

Den som är långsiktig bör tänka att segment som exempelvis leksaker, heminredning etc. lär gå bättre när befolkningen får mer pengar över. Där är vi inte idag.

Trots allt är nog anledningen till att Walmart gått så mycket bättre att den största delen av deras omsättning kommer från dagligvaror och livsmedel

Ifall du idag satsar dina pengar på JM så kanske dina tankar vandrar mot den fallande kniven som inträffat i SBB. En aktie som verkar bottenlös och där potentialen framåt ser allt annat än lovande ut. Samtidigt har bägge aktierna en tidigare historik att ha gått väldigt bra. Läget i JM är helt klart svårt.

Trots att JM och SBB är två helt skilda bolag så finns det många referenser mellan dessa:

Bägge är relaterade till fastigheter – SBB äger fastigheter och JM utvecklar dem

Aktien i JM följer räntan väl. Alla nyheter som relaterar till en positiv utveckling rörande inflation och ränta höjer aktien. Vi hade nyligen en tid med positiva utsikter, varpå aktien stigit sedan maj. Nu är vi inne i dystrare perioder igen och aktien sjunker.

Då jag alltid är transparent kan jag meddela att jag ligger 34 000 back i JM. Inkluderar jag utdelningarna är jag back 22 000kr. Det här visar klart och tydligt att ”förlusten” kan bli tung för oss som ligger kvar i bolag som har sämre tider.

Aktieutvecklingen i JM sedan maj 2023

Till skillnad från SBB:s VD Ilija Batljan så har JM:s VD Johan Skoglund betydligt längre historik inom ett och samma bolag då han själv varit VD i 20 år. Resan började dock redan 1986 då han skrev sitt examensarbete om bolaget. Efter det har han haft flera andra roller som bland annat platsingenjör och biträdande projektledare.

Johan Skoglund, VD JM sedan 20 år tillbaka

Johan är åtminstone ärlig och menar att det här är den tuffaste krisen man stått inför, och då har han ändå ridit igenom ett x antal. Personligen tycker jag det är intressant att veta varför han tänker så:

”Den är ju tuffare på det sätt att den har hållit i under en längre period. Om vi tittar på tidigare kriser, i början av 2000-talet, Lehman och Greklandsfrossan, så har vi samtidigt haft lågkonjunktur. I samband med de kriserna har också räntorna sänkts samtidigt som materialpriserna sjunkit eftersom det blev en mindre marknad”, säger han.

Nu är läget annorlunda.

”Under den här krisen har vi fortsatt inflation och får därmed högre räntor. Plus att vi har också den svaga svenska kronan. Vi importerar en del byggmaterialpriser från övriga Europa. Det kan vara allt från armering eller stål, till fönster. Så byggmaterialpriserna har ökat.”

Johan sitter helt klart med i planet då han idag äger aktier för 8 miljoner kr, trots den enorma aktiekraschen.

Om vi kikar på försäljningen av nyproducerade bostäder så har denna havererat och risken är nu stor att JM sänker omsättningen under 2023 och 2024. JM är trots allt en av Sveriges största bostadsutvecklare och har 6700 bostäder under produktion för närvarande.

Jag själv tycker att Sverige måste göra något för att underlätta bostadsbyggandet. För det behövs verkligen! Idag är det redan problem med bostadssituationen och det kommer bara bli värre. Nu måste man komma med förslag om hur man kan underlätta för sektorn i stort.

Enligt mäklarstatistik jag tagit del av så är de totala antalet sålda bostadsrätter i hela Sverige ned ca 30%. Det slutar inte här. Tittar vi på nyproduktion är det ännu värre. Där ser vi en nedsida med 70% för antalet sålda bostäder beträffande JM. Bostadspriserna har också fallit med ca 10% sedan toppen i Sverige, något som inte gör det lättare för JM.

För närvarande vidtar JM besparingsåtgärder och har tvingats varsla 200 anställda.

Märkliga siffror?

Ett frågetecken är att omsättningen i JM enbart backat 1% första halvåret 2023 jämfört med 2022. Det här har att göra med den successiv vinstavräkning som JM själva tar upp. Det innebär i korthet att intäkter tas upp löpande i takt med att projekt bara färdigställts – oavsett om bostäderna faktiskt sålts till en bostadsrättsköpare eller ej.

Det här är ett omtalat ämne kring hur JM presenterar sina siffror.

Vad som är viktigt att komma ihåg är att det är bostadsrättsföreningar som faktiskt beställer själva produktionsuppdragen från JM. Dock åtar sig JM att köpa osålda bostadsrätter från föreningarna inom en viss tid efter det att de är klara. Osålda bostäder kommer därför alltid bli ett problem för JM oavsett hur vi vrider och vänder på siffrorna.

2021 och var antalet osålda bostäder i JM ca 90 st. Bara nu första halvåret 2023 är den siffran uppe i 266 st. 106 av dessa tas upp i balansräkningen och där kan man inse att JM tvingats förvärva dem av föreningarna.

Av den totala pågående produktionen på 6 657 bostäder är 54% idag sålda. När vi tänker i de här banorna så är det lätt att inse hur det här kan skapa enorma problem för JM. Kanske har problemen bara börjat.

Nu 2023 kanske vinsten per aktie kan komma upp i 14 kr, vilket täcker utdelningen som bolaget gav senast, men mitt scenario är ändå att bolaget slopar utdelningen helt nästa år då problemen för JM blir släpande.

Jag förstår helt klart varför marknaden sänkt aktien såhär mycket. Köper man aktien idag så är det på längre sikt med tanken att Johan kan använda sin erfarenhet att styra skutan genom detta.

”Jag trivs egentligen bättre i lite svag uppförsbacke än i nedförsbacke. Som ledare efterfrågas man på ett annat sätt när det är lite mer utmanande tider än när allting rullar på. Jag tycker att det är roligare att vara ledare i mer utmanande tider”, säger Johan i en intervju

Vinsterna i våra nordiska banker har i år fått raketbränsle. Kurserna har också stigit hyfsat för vissa av bankerna men här oroar sig investerarna för en eventuell fastighetskris. Enligt analytikerna väntas nu en direktavkastning kommande år som ser väldigt god ut.

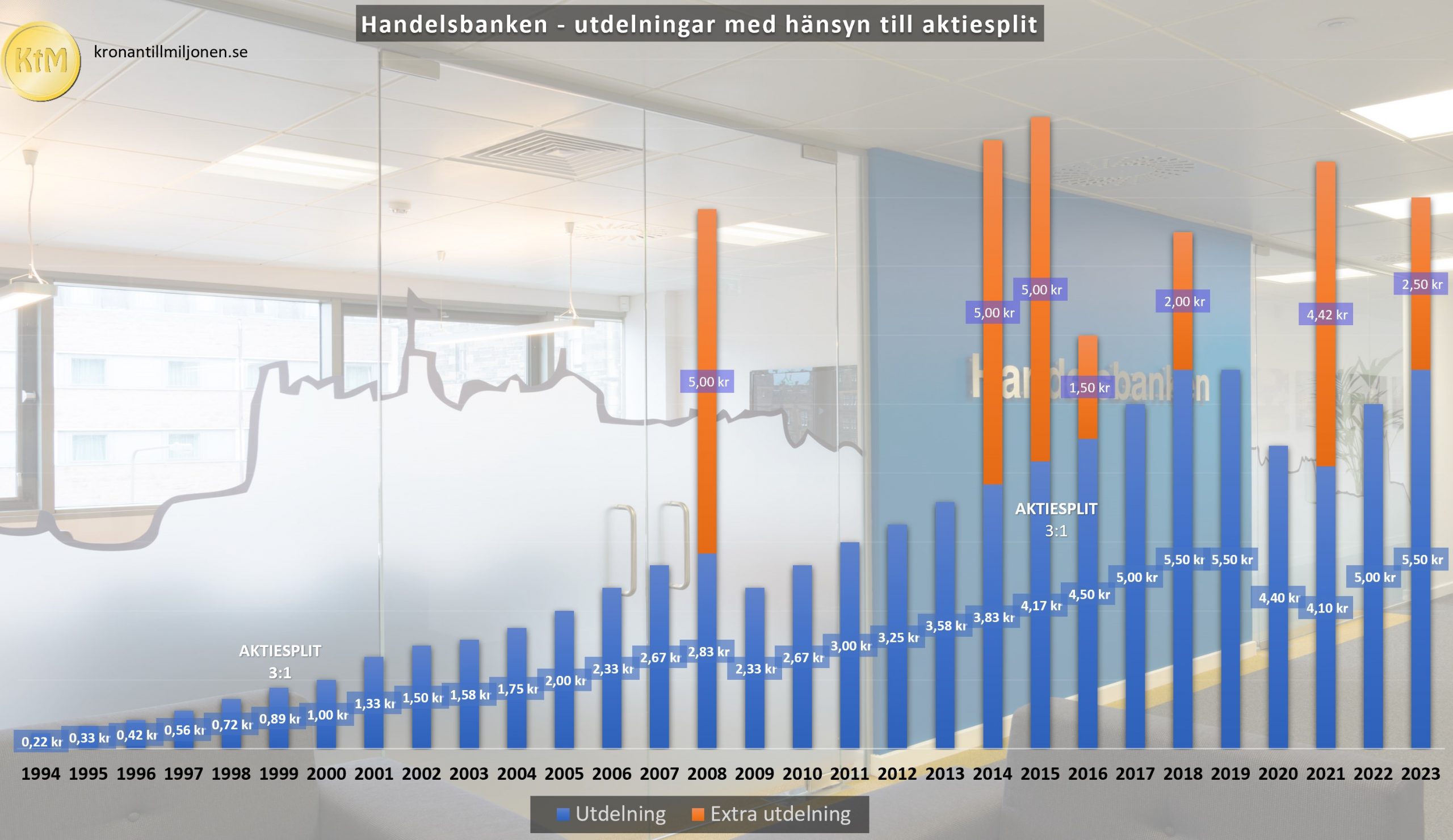

Kort och gott kan vi säga att utdelningen som råder just nu är försvarbar för bankerna. Tar vi en titt på Handelsbankens senaste utdelning (ordinarie) så kommer det inte vara något snack om att denna kan upprätthållas nästa år. Frågan är hur mycket den kan stiga nu inför 2024.

Vad som ligger till grund för den modesta kursutvecklingen för bankerna är oron för en fastighetskris. Det här återspeglas rätt tydligt. Handelsbanken som har störst fastighetsexponering har också gått sämst och aktien är i år ner 11%. Andra banker har i princip presterat som index. Desto mindre fastighetsexponering – desto bättre kursutveckling kort och gott.

I år väntas bankerna göra sin största vinst någonsin. Stora delar av detta skiftas då ut till våren. Enligt en genomgång som DI gjort väntar man sig höja utdelningen rejält, vilket resulterar i den direktavkastning på 8-9% för storbankerna. Det är då baserat på vad bankerna väntas dela ut totalt, inklusive eventuella extrautdelningar.

2024 (vinsten 2023)

2025

2026

Nordea

9,2%

9,3%

9,5%

Handelsbanken

8,8%

8,8%

8,7%

Swedbank

8,0%

9,0%

9,0%

SEB

7,1%

6,9%

7,1%

Här vinner alltså Nordea men en summerad direktavkastning på 28%. För den sakens skull erbjuder samtliga banker väldigt aptitlig kommande direktavkastning, utifrån prognosen. Värt att notera är att Nordea också har högst utdelningsandel på 69%, jämfört med SEB på 53-57%.

Siffrorna som presenteras är givetvis bara en sammanställning av vad analytiker tror att bankerna kommer dela ut. I år väntas vinsten för de 4 storbankerna bli 120 miljarder kronor, men det kan lika gärna vara en felaktig siffra.

Enligt Avanza är just nu Handelsbankens direktavkastning 4,94%. Den siffran inkluderar inte extrautdelning. När det kommer till direktavkastning tycker jag att man ska räkna med aviserad extrautdelning men när det kommer till utdelningstillväxt tycker jag bara vi ska fokusera på den stigande ordinarie utdelningen. Trots allt är det direktavkastning.

Det finns många som menar att bankernas utveckling varit tråkig de senaste åren och det stämmer förvisso. Vad många gör fel där är att man inte kikar på effekten av återinvesterad utdelning. Exempelvis har Handelsbankens totalavkastning de senaste 32 åren visat sig vara helt okej.

Idag tycker jag gott man kan äga en storbank i portföljen, men där tycker många av oss olika. Enligt en undersökning jag gjorde tidigare är det ändå många av er som äger storbank just nu.

Skulle oron för fastighetskris vara överdriven så är det mycket troligt att vi ser en bra uppsida för bankerna när väl investerarna tar sikte mot de stigande vinsterna i stället.

Jag håller helt klart med Magnus Dagel i sin artikel om att bankerna borde fokusera på kvartalsutdelning i stället. Deras verksamhet är av en sådan typ att kassaflödet inte är särskilt säsongsberoende, varpå man kan skifta ut vinsten mer kontinuerligt till aktieägarna. Det skulle också ge bankerna tidigare läge att modifiera utdelningen ifall vinsten inte tillåter en högre summa, vice versa.

Tidigare skrev jag om vilket sparkonto du kan välja för att maximera din buffert. En buffert hör inte hemma på aktiemarknaden men som ett alternativ till er som faktiskt investerar i sparkonto (långsiktigt) kan bank vara ett bra komplement.

Hexatronic tillverkar produkter som används för att bygga ut fibernätet i vår värld. När jag tidigare skrev om Bredband2 menade jag på att utbyggnaden här i Sverige nått en penetrationsgrad som gör att vidare utbyggnad inte sker i samma takt. Samtidigt har Hexatronic gott om utrymme att växa i övriga världen.

Den här bilden tycker jag är intressant och är hämtad från statistia.com. Den visar att Sverige är bland toppen när det kommer till antalet hushåll med fiberuppkoppling (eller närliggande hushåll med fiber).

En av de största fabrikerna för Hexatronic finns i Hudiksvall och bolaget tillverkar där fiberkabel och mikrorör som löper under mark, i luften eller i vattnet. Bolaget har en global försäljning och USA är den största marknaden.

Hexatronic är inget utdelningsbolag. Förra året gjorde man 1,06 kr/aktie i vinst (efter split) och av detta delar man ut 0,1 kr. Justerat för split har utdelningen varit densamma under 3 års tid. Under pandemin nollades utdelningen. I stället är det här en tillväxtmaskin utan dess like och bolaget har som mål att växa minst 20% över en konjunkturcykel.

Ifjol ökade omsättningen med 53% organiskt* till 6,6 miljarder kr men det här ser vi nu en inbromsning på. Aktien har tappat fruktansvärt:

*exkluderat de förvärv som bolaget gjort

De som pysslar med teknisk analys skulle nu säga att det finns någon typ av ”trippelbotten” i aktien varpå aktien kan få stöd här och nu. Det här har jag indikerat med den röda pilen i kursgrafen ovan. Själv håller jag inte på med sådant hokus-pokus utan lämnar det åt investerarna med trollstaven i rätt hand.

Marknaden verkar inte ta fäste vid att Hexatronic faktiskt ökar sin marginal till 17,9% jämfört med 16,7% året innan. Inte heller tar man sikte på den billiga prislappen med ett P/E på 12,6 – ett lågt tal för den här typen av tillväxtmaskineri.

Bolaget säger själva att tillväxten kommer återkomma 2024. Det lyssnar man inte heller på. Hexatronic har gjort massiva investeringar under de fina åren som gått. Sedan 2021 har man gått lös och förvärvat för 2,2 miljarder kr. Fokus har varit att öka kapaciteten i USA för att ta höjd på kommande efterfråga. Här handlar det om att kunna erbjuda kabel till krävande miljöer.

Fördelen är att bolaget inte är hårt belånat med tanke på hur kassaflödet ser ut idag. Nettoskulden ligger på ca 1,5x rullande Ebitda. Problemet blir om marginalen faller tillbaka som skulle leda till en överansträngd balansräkning där en nyemission knackar på dörren. Där är vi däremot inte idag.

Om jag ska sammanfatta den sista delen av rapportperioden Q2 så är det många bolag som missat förväntningarna och där aktiekursen sjunkit som en sten. Nibe är ett annat exempel. EVO ett annat.

När vi kikar på hur spararna agerat hos Nordnet så är det tydligt att Hexatronic åtminstone hör till de mest köpta. VD köpte senast i maj såvitt jag kan se och här hade man gärna velat se mer insynshandel nu efter rapporten.

Köper

Säljer

Handelsbanken

H&M

SSAB

SBB

Investor

Evolution

Hexatronic

Castellum

Intrum

Sinch

Volvo

Kindred

Saab

Electrolux

Hexagon

Kinnevik

Nibe

Volvo Cars

Microsoft

Readly

Givetvis är det vågat att köpa Hexatronic men vågar man lita på ledningen som säger att en vändning i tillväxten kommer så är det här ett kalasbra köpläge för en billig värdering.