När jag var 23 år fick jag min första tanke att börja spara i aktier och på den vägen få mitt kapital att växa. Jag minns exakt hur jag tänkte: ”Jag ska försöka lära mig någon dag när jag har mer tid”. Vad jag inte visste där och då var att jag egentligen inte behövde någon kunskap alls för att starta.

Jag hann bli närmare 30 innan tanken dök upp igen och lyckligtvis trillade jag in på bloggen Rikatillsammans där jag tog mina första stapplande steg.

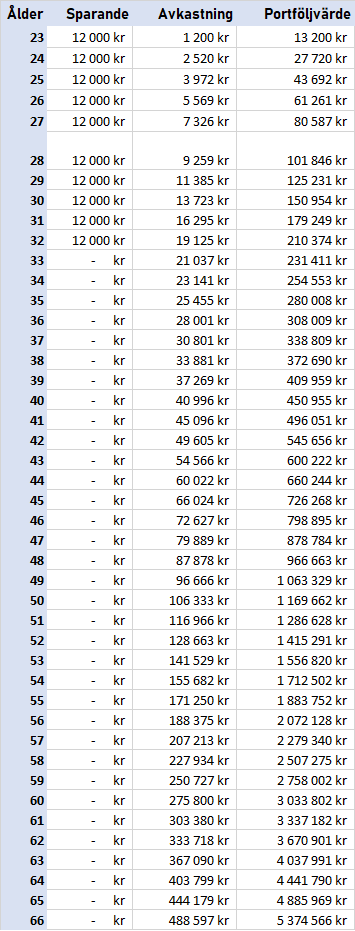

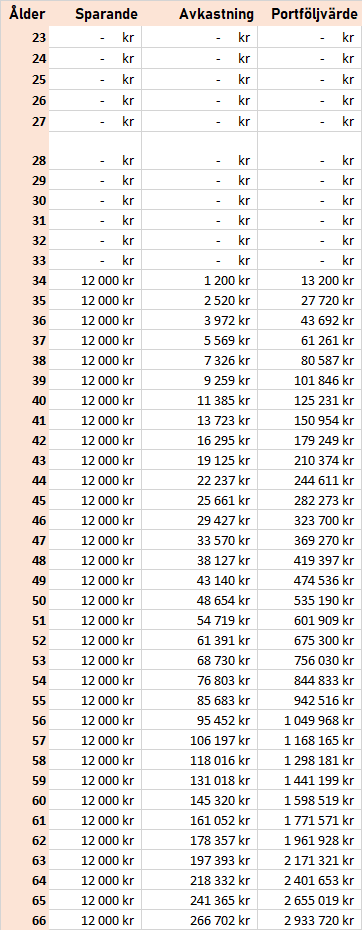

Du hör ofta att tiden är extremt viktig och för att illustrera hur viktig den är så har jag knåpat ihop 2 olika tabeller som visar skillnaden.

Tabell 1: Här börjar personen spara 1000 kr i månaden vid 23 års ålder. Vid 33 år, 10 år efter, så slutar personen spara helt och låter bara kapitalet jobba på för sig själv. Inget mer nysparande efter 33 med andra ord.

Tabell 2: Här börjar personen spara 1000 kr i månaden först vid 33 år, men sparar sedan flitigt ända tills pensionsåldern.

I bägge exemplen har jag räknat med en årlig avkastning på 10%. Stockholmsbörsen har i snitt ökat med 9,99% per år mellan 2006-2020. Källa: OMXSGI

Trots då att person 2 sparat 1000 kr i månaden (12 000 per år) så pass mycket längre så kommer ändå person 1 komma vinnande ur loppet. De extra åren som beloppet får jobbs gör att skillnaden vid pensionen blir nästan 2,5 miljoner till första personens fördel.

Som investerare har jag gjort många misstag men mitt största är nog att jag inte startade där vid 23 års ålder. Hade jag vetat bättre så hade jag satt in mina slantar i en indexfond, svårare än så hade jag inte behövt göra det till en början.

Hej KTM! Ja ränta på ränta effekten är fantastisk! Jag känner precis som du, tänk om jag bara börjat tidigare. Ingen ide att gråta över spilld mjölk men klart att tanken slår en ibland. Tror dock att vi båda är överens om att det är bättre att börja sent än att inte börja alls. Jag försöker dock att få mina barn att förstå detta. Hoppas jag lyckas med det. Vill inte att ekonomin ska vara något de behöver oroa sig för i deras framtid. Mvh PB? http://www.pappa-betalar.se – En blogg om privatekonomi http://www.pb-surveys.com – Min egna panelsida, tjäna pengar på… Läs mer »

Hej http://www.pappa-betalar.se/ !

Exakt. Gjort är gjort liksom. Hoppas i alla fall att andra kan lära av det misstaget jag begått. Är nog alltid en fråga bland nya investerare när man ska börja köra igång

Ja det viktigaste är verkligen tid.. att man kommer igång tidigt. Och idag är bättre att börja än imorgon.

Väl talat https://valient-utdelningskungen.blogspot.com/ !

Mycket intressant, KTM. Även jag önskar att jag hade börjat i unga år, men tyvärr blev det inte så. Jag har iofs reparerat det på äldre dar sas, men visst önskar jag att jag vetat vad jag gör idag när jag var strax över 20 år.

/Stefan

Förstår dig Stefan. Jag tycker att ett av de sista kapitlen i Miljonär innan 30:s senaste bok är grymt läsvärt där Maud intervjuas som startade sitt sparande rätt sent i livet. En stor inspiration!

Livet handlar om att leva, göra ärliga val och ha roligt också. Verkar som ditt sparande är precis tvärtom. Inte så fyllt med meningsfullhet.

Antalet möjliga roliga val ökar enormt med 5 millar på fickan. Men en promenad i skogen är ju också trevligt liksom att förnöjsamhet är en dygd.

Med detta sagt anser jag att KTM gör helt rätt med fokus på ökade valmöjligheter och trygghet. Med en krackelerande välfärdsstat kommer KTM-s extra medel kanske vara skillnaden mellan ett bra liv och ett mindre bra. Dessutom med möjlighet till den allra största lyxen – att äga sin egen tid.

Sparande är väl just uppskjuten konsumtion.

För egen del har väl sparandet och investeringar givit mig ett mål att kämpa för. Sedan är det väl så att jag kanske inte uppgraderat min iPhone varje år eller köpt den där morgonkaffen på vägen till jobbet. Men jag tycker man kan fråga sig hur mycket värde det här skapar till en också