Många som tidigare sparade i en traditionell depå (Aktie- och fondkonto) har nu hunnit byta till ett ISK som då sägs vara både enklare och i många fall mer förmånligt ur skattesynpunkt. Så har det också varit, men i år kommer vi troligtvis få se den sanna negativa effekten av ett sparande i ISK.

Varför väljer man ett investeringssparkonto, ISK?

Det finns olika anledningar men jag skulle säga att de främsta anledningarna är:

Du skattar inte på den utdelning du får. I en vanlig aktie- fonddepå så är denna 30%.

När du en vacker dag säljer aktier så kommer du inte skatta 30% på den vinst du gjort. Där och då skattar du inget extra för vinsten.

I stället betalar du en årlig skatt oavsett om du gått plus eller minus på dina investeringar. Det här är viktigt att komma ihåg. Har du en negativ avkastning så kommer du också få skatta. Många glömmer bort just den lilla detaljen.

Såhär funkar skatten i ISK, enkelt förklarat

Först beräknar du ett s.k. kapitalunderlagsom är beroende av:

Hur mycket du satt in i ditt ISK under året

Värdet av portföljen vid slutet av varje kvartal under året

Värdet av eventuellt överförda värdepapper

Summera ihop ovanstående och dela med 4 så får du fram kapitalunderlag

Du räknar sedan fram schablonintäkten genom att multiplicera kapitalunderlagetmed statslåneräntan + 1 procentenhet. Här finns det också en lägre gräns på 1,25%. Om statslåneräntan +1 procentenhet blir lägre än 1,25% så kommer det i alla fall bli 1,25%.

Skatten för året blir 30% av schablonintäkten

För egen del blev schablonintäkten 17k förra året, vilket då resulterar i ca 5k skatt.

Det tråkiga lär visa sig

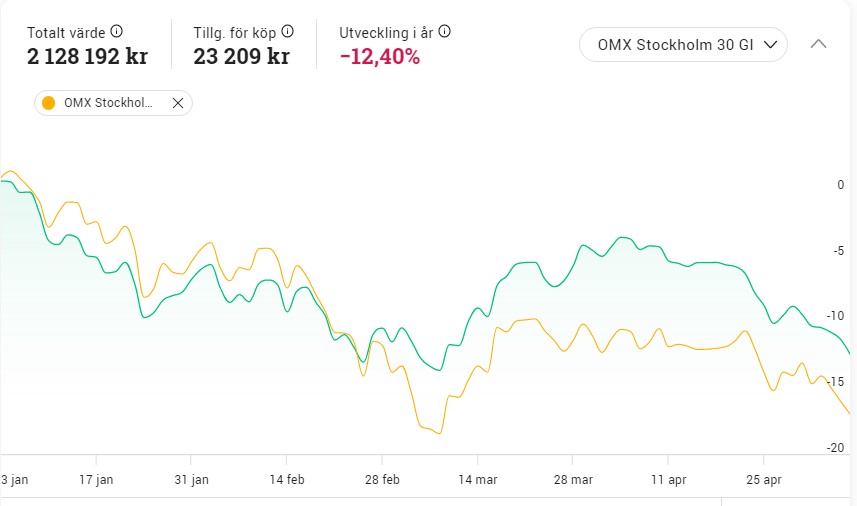

Än så länge är vi enbart inne på första halvlek av 2022, men än så länge är min utveckling negativ:

Varje vecka revideras statslåneräntan men det är den 30:e november varje år som blir avgörande för beskattningen på ISK. Förra året var denna 0,23%. 0,23% +1 procentenhet blir 1,23. Därigenom användes taket på 1,25%.

P.g.a. stigande inflation och räntehöjningar så uppgick den senaste statslåneräntan till 1,45%. När vi tar det + 1 procentenhet blir det smärtsamt. Viktigt att veta är att vi här både kan se högre och lägre statslåneränta den 30:e november när den spikas. Om utvecklingen ser ut som den gör nu så lär vi se högre.

Fortsätter vi att ha en negativ börsutveckling samt att vi inte får en lägre ränta, ja då kommer vi för första gången se de negativa effekterna av sparande i ISK framför det traditionella alternativet.

Plötsligt vaknar man alltså?

Hur många år har jag inte stridit mot alla de gånger som frågan om höjd ISK skatt kommit på tal bland de som valts att styra Sverige? Det har varit både en och två gånger.

Anledningen? Ja mest för att jag insett att ISK sparande kommer bli rejält mycket mindre fördelaktigt när statslåneräntan stiger.

Nu verkar även regeringen vaknat och insett detta:

I denna artikel kan vi läsa hur partierna nu vill förändra ISK skatten. I grund och botten borde man rösta på L kan jag tycka om man vill ha en förbättring och göra sparandet mer gynnsamt för alla.

Vill man ha det till det sämre så är det V man bör ska lägga sin röst på.

Sammanställning ur DI’s artikel:

SÅ VILL PARTIERNA FÖRÄNDRA BESKATTNINGEN AV ISK

Sänka påslaget på statslåneräntan till nivån som gällde före 2018: SD, M, C, L

Sänka golvet för schablonintäkten: C (från 1,25 till 1 procent), M (ta bort helt), L (ta bort helt)

Införa skattefritt belopp på ISK: L (300.000 kronor), C (150.000 kronor)

Är det något som det pratas flitigt om idag så är det inflation, inflation och inflation. Det är väl med all rätt då det var länge sedan vi såg dessa nivåer ifall vi kikar på Sveriges historiska inflationsnivåer. Här kommer en bra förklaring till vad som kan ske om priserna fortsätter uppåt.

Nu ser vi ökade priser

Först tyckte jag inte att snacket kring ökad inflation märktes så mycket i samhället. Den bilden har nu förändrats och nu ser jag det överallt.

Tidigare skrev jag om det skinande kaffepriset och en läsare nämnde i den artikeln att även priset på exempelvis tomat och olja skenat lika kraftigt. Så är det. Sist jag handlade fick jag betala 50 kr/kilo för tomater.

Så sent som igår fick jag ett mail från Circle K där jag är medlem (bra tips för dig som har bil). Kedjan meddelar där att man höjer priset på korv rätt kraftigt. Tidigare var priset 10 kr/st för medlemmar men nu blir det 15 kr, eller en ökning med 50%. Som sagt, överallt ser vi nu effekter av att inflationen faktiskt ökat.

Bild från Circle K. Redigerad av KTM

Historisk inflation i Sverige

Inflation innebär då att priserna stiger på de varor vi handlar. Det är SCB som varje månad kommer ut med nya siffror kring hur priserna utvecklat sig. Självklart undersöker man inte alla varor och tjänster som vi använder utan man gör helt enkelt ett urval av så kallade representantvaror.

Inflationen i mars 2022 var 6,1%.

Jag får gå hela vägen tillbaka till 1991 för att hitta siffror likt dessa. Se tabellen nedan.

Sveriges historiska inflation månad för månad

År

Jan

Feb

Mar

Apr

Maj

Jun

Jul

Aug

Sep

Okt

Nov

Dec

2022

3,9

4,5

6,1

2021

1,7

1,5

1,9

2,5

2,1

1,6

1,7

2,4

2,8

3,1

3,6

4,1

2020

1,2

1,0

0,6

‑0,4

0,0

0,7

0,5

0,7

0,3

0,3

0,2

0,5

2019

2,0

1,9

1,8

2,0

2,1

1,7

1,5

1,3

1,3

1,5

1,7

1,7

2018

1,7

1,7

2,0

1,9

2,1

2,2

2,2

2,2

2,5

2,4

2,1

2,2

2017

1,6

2,0

1,5

2,0

1,9

1,9

2,4

2,3

2,3

1,8

2,0

1,9

2016

1,6

1,1

1,5

1,4

1,1

1,5

1,4

1,4

1,2

1,4

1,6

1,9

2015

0,6

0,9

0,9

0,7

1,0

0,6

0,9

0,8

1,0

1,1

1,0

0,9

2014

0,4

0,4

0,0

0,5

0,4

0,8

0,6

0,5

0,3

0,6

0,6

0,5

2013

1,0

0,9

0,9

0,5

0,7

0,9

1,2

1,2

0,9

0,6

0,7

0,8

2012

0,9

1,1

1,1

1,0

0,9

0,9

0,8

0,9

0,9

1,1

0,8

1,0

2011

1,4

1,3

1,5

1,8

1,7

1,5

1,6

1,6

1,5

1,1

1,1

0,5

2010

2,3

2,4

2,2

1,9

2,1

1,9

1,7

1,5

1,8

1,8

1,9

2,3

2009

2,1

2,3

1,9

1,8

1,4

1,2

1,4

1,5

1,1

1,5

2,0

2,4

2008

2,3

2,3

2,6

2,5

3,0

3,3

3,2

3,4

3,5

2,8

1,8

1,6

2007

1,4

1,4

1,4

1,3

1,0

1,1

1,2

1,0

1,3

1,8

2,3

2,4

2006

1,2

1,1

1,5

1,8

1,9

1,8

1,6

1,4

1,2

1,0

1,3

1,2

2005

0,8

1,4

0,8

0,7

0,5

1,0

1,0

1,4

1,3

1,2

1,5

1,6

2004

1,3

0,3

0,6

1,1

1,5

1,2

1,3

1,2

1,2

1,4

1,1

1,0

2003

2,8

3,4

3,1

2,5

2,2

2,3

2,5

2,4

2,4

2,1

2,1

1,9

2002

2,9

2,8

2,9

2,3

1,8

1,8

2,0

1,9

1,8

2,2

1,9

2,2

2001

1,5

1,5

1,8

2,7

2,9

2,8

2,7

2,8

2,9

2,6

2,6

2,8

2000

1,0

1,3

1,3

0,9

1,1

0,9

0,9

0,9

0,9

1,0

1,3

1,0

1999

0,7

0,8

1,1

1,1

1,1

1,4

1,2

1,6

1,9

1,8

1,7

2,0

1998

1,9

1,8

1,5

1,3

1,5

1,2

1,1

0,6

0,0

0,1

0,1

0,0

1997

1,2

1,0

1,0

1,1

1,2

1,7

1,7

2,2

2,5

2,5

2,5

2,5

1996

1,8

1,6

1,8

1,6

1,5

1,3

1,3

1,0

0,9

0,8

0,7

1,0

1995

2,8

2,8

2,8

2,9

2,9

2,7

2,6

2,5

2,3

2,5

2,6

2,5

1994

2,1

2,1

1,9

2,0

2,3

2,6

2,8

2,7

2,6

2,5

2,3

2,5

1993

4,7

5,0

5,1

5,1

4,9

5,0

4,9

5,1

5,1

5,2

5,6

4,6

1992

5,2

2,3

2,3

2,1

2,1

1,7

1,6

1,7

1,6

1,5

0,8

1,8

1991

9,9

12,7

10,5

10,7

10,2

10,1

9,1

8,1

8,1

7,7

8,1

7,8

Källa: SCB

En bra förklaring – detta kan hända om priserna fortsätter upp

Günther Mårder intervjuades i Börspodden nyligen. Du vet, VD:n med en månadslön på 150 000 kr, men som ändå frågar sina kollegor i lunchrummet om att få resterna på deras talrik när de ätit klart.

I just det avsnittet tycker jag att vi fick en tydlig bild av vad som pågår just nu

Som du känner till har vi sett skenande energipriser men framförallt drivmedelspriser på senare tid. Allt ska dessutom transporteras mer eller mindre. Kikar vi nu i butikerna så har detta slagit igenom då främst saker som är skrymmande, exempelvis pasta, skenat i pris. Även saker som ska transporteras långt, exempelvis kaffe, har stigit.

Om inte det här får ett slut kommer vi konsumenter begära högre löner och där kommer vi till slut se problem bland företagen. Det många också glömmer är att företagen får det svårare med högre energipriser och transportpriser. Högre löner blir ytterligare en nådastöt. Företagen stramar åt ekonomin och anställer/skär ner på folk och vi får därmed en ökad arbetslöshet.

När folk blir arbetslösa konsumeras det inte lika mycket och saker som sällanköpsvaror, resor och restauranger får problem. Branscher som exempelvis dagligvaror och hälsovård påverkas inte lika mycket då alla behöver medicin. Detta har redan återspeglats i aktiekurser. Allt hänger liksom ihop och skapar en ond cirkel.

Här kan du lyssna på hela uttalandet. Jag har spolat fram till rätt tidpunkt.

Kommer vi se ett konsumentbidrag?

Bild av KTM

Vad jag tycker är lite löjligt är alla de helikopterpengar vi svenskar gödslas med. Vi får kompensation för att elpriserna blivit dyrare. Vi får kompensation för att äga en bil. Dessa får du helt automatiskt utan att själv behöva lyfta ett finger.

Nu när priserna på pasta, tomater etc ökar, ska vi få kompensation för det också? Eller nu när räntan stiger, ska alla få bidrag där för att många skuldsatt sig upp över öronen?

Det finns ingen som kommer att hjälpa en ekorre som inte samlat nog med mat inför vintern. Ekorren får helt enkelt lära sig att bygga upp en buffert för att klara sig, för att överleva. Själv kan jag inte förstå att det fortfarande finns människor som lever helt utan buffert när vi dag ut och dag in matas med information kring hur viktigt det är.

Ett av mina hetaste ekonomiska tips är att du ska jobba mot att äga ditt egna boende. Din fastighets värde kommer i de allra flesta fall öka fint i värde, även om det vissa år kan svänga. Det ökade värdet tillsammans med det du amorterat kan du sedan använda för att köpa dig ett boende som är mer i linje med din dröm. Frågan är om vi fick grisen med i säcken nu när vi senast bytte bostad.

Fördel och nackdel med bostadsrätt

Vi flyttade då ut från vår lägenhet (bostadsrätt) till mer av ett radhus (också bostadsrätt) som var helt nybyggt. Allt var ganska stressigt när vi fattade beslutet och såhär i efterhand var det nog mycket ekonomiskt vi kanske inte tänkt på.

Fördelen med en bostadsrätt är att avgiften du betalar ska täcka mycket av yttre underhåll samt även i vissa fall andra avgifter såsom försäkring, sophämtning och snöskottning, gräsklippning, förbättringar etc.

Finns det då någon nackdel? Ja, avgiften. Som jag beskriver ingår mycket i avgiften men det kan självklart innebära att det tas beslut om saker som du inte ställer dig positiv till, exempelvis att nya balkonger ska byggas.

Det är superviktigt att förstå vad som ingår i avgiften och vad som inte ingår.

Det blev dyrare

Innan flytten betalade vi ca 4200 kr per månad. Det var rätt skäligt då det ingick mycket

Sophämtning i vårt gemensamma soprum

Skottning av loftgångar och utanför förråd samt runtom parkeringarna

Värme/vatten

Bredband

Försäkringar

Vad vi betalade extra för var egentligen enbart hushållselen samt en enklare hemförsäkring. Ett rätt billigt sätt att bo och leva skulle jag vilja påstå.

Idag betalar vi drygt 1000 kr mer i avgift men har även fått med oss en hel del extra avgifter utöver denna. Det handlar om sophämtning, uppvärmning av bostaden, bredband. Dessutom sköter vi skottningen själv.

Äger du en villa betalar du ingen avgift på så vis men måste givetvis betala alla driftkostnader (det vill säga kostnader för el, värme, vatten/avlopp och sophämtning). Läste att dessa i snitt är mellan 30 000 – 50 000 kr årligen. Räknar vi på 40 000 kr så blir det 3 300 kr/månad. Men då måste du givetvis själv betala om huset ska dräneras exempelvis.

Soporna!

En annan sak som är negativt rent ekonomiskt är att vi inte har det praktiska soprummet med sortering som tidigare. Vi gick bara 50 meter för att komma till soprummet som sedan praktiskt tömdes varje vecka. Nu måste vi ta bilen till återvinningsstationen för att lämna allt.

Dessutom bor vi nu mindre centralt, varpå det i många fall blivit frestande att ta bilen för att exempelvis handla. Speciellt på vintern.

Vad vi då fått är ett något större boende på en kanske mer barnvänlig plats. Inte för att vårt tidigare stället skulle vara en dålig plats att växa upp på, men numer bor vi närmare skogen.

Vad kan vi då lära

Det var verkligen inte solklart vad som ingick i avgiften och vad som tillkommer. Självklart är det min uppgift att kolla upp detta. Oftast är det nog bäst att fråga mäklaren om allt, snarare än att försöka läsa sig till det.

Sedan är det självklart så att man måste fundera hur stort och centralt man faktiskt behöver bo. Men på samma gång har rent praktiska saker blivit dyrare för oss nu när vi bor mindre centralt.

Vi kommer i alla fall bo kvar här ett par år till, men sedan får vi se.

Lönen har här i dagarna trillat in och som gammal tradition kikar jag på hur mycket jag fick in samt hur mycket av detta jag kan spara. I dessa tider kan det vara mer värt än någonsin att öka din sparkvot.

Egentligen vill jag påstå att det är viktigt att försöka spara extra oavsett börsläge. Å andra sidan så går det ju inte att sopa under mattan att det är härligare att handla i perioder med röda siffror.

Och mycket intressant finns där ute…

Ta bara SBB B som nu handlas till otroliga +4% direktavkastning. Jag trodde aldrig i mitt liv att den aktien skulle gå över 3% DA… Samtidigt som detta händer fortsätter VD Ilija tanka aktier på den botten vi ser nu. Senast i onsdags blev det känt att han köper aktier för 31,7 miljoner. Vad mer kan man begära av en VD i tider då marknaden är osäker? Mycket av sparandet kommer gå hit.

Ta ett annat exempel, bank-aktien JP Morgan. Denna har i år tappat mer än 20%. I tider när alla verkar vilja äga bank så kanske det är värt att kika extra på JP som höjt utdelningen med 15% årligen de senaste 5 åren.

Listan kan göras lång. Ett bolag som det diskuteras en hel del om är Dominos Pizza. Jag har ätit mycket pizza i mitt liv men kan ändå tycka att Dominos är bland det bättre inom kategorin snabbmat. Aktien är ner hela 34% i år och Dominos har höjt utdelningen 17% årligen de senaste 5 åren. Dessutom delar man bara ut ca 1/3 av sin vinst, vilket innebär att man kan använda resten till att expandera ytterligare.

Kikar vi på bolag som Inte delar ut så finns det också intressanta case att studera.

Sinch?

Netflix??

Disney???

Inkomster

Det blev en rätt rutten lön från mitt ordinarie jobb förra månaden. Alla inkomster förra månaden har jag då levt av under april och nu när den nya lönen trillade in ser jag vad som blir kvar. Det bästa är givetvis att spara först och spendera sedan, men för mig har det alltid funkat bra att spara det som blir över helt enkelt.

Lön ordinarie jobb

14 703 kr

Lön Extrajobb

0 kr

Bloggintäkter

13 404 kr

Övrigt

0 kr

SUMMA

28 107 kr

Samtliga av inkomsterna är redovisade netto, d.v.s. efter avdragen skatt. Utdelningen räknar jag inte med under inkomster då denna återinvesteras direkt.

Sparande

Såhär mycket blev kvar efter allt shoppande:

Avanza

14 200

Lendify

1000 kr

Tessin

1000 kr

SUMMA

16 200 kr

Sparkvot

Räknat på ovanstående inkomster och sparande blir då sparkvoten…

%

Sparkvot

Så beräknar jag sparkvoten

Sparkvoten beräknar jag genom att ta det jag lyckas spara och dividera med samtliga intäkter (netto).

Den stora frågan är givetvis vad man ska räkna med i sparandet. Själv tar jag enbart med det jag sätter över till min portfölj och diverse andra investeringsalternativ som t.ex. Lendify.

Jag kan tycka att ammortering till hus och CSN är helt okej att räkna med i sin sparkvot. Däremot tycker jag att det inte är ok att räkna det sparande som du gör till en utlandsresa som du och familjen tänkt åka på nästa halvår.

Jag trodde först att det var ett sent aprilskämt, men icke. Filmstaden förbjuder nu medhavda tilltugg på sina biografer. ”Vi kommer inte visitera någon”, skriver Filmstaden som respons på den kritik man fått.

Varför tar jag upp det här på bloggen? Ja mest troligt för att jag är känd för att jämföra mina utdelningar med biobiljetter 😀 I år väntas jag få 75 000 kr i utdelningar, eller 468 biobesök. För övrigt var det jättelänge sedan jag var på bio, stämmer det verkligen att en biljett nu kostar 160 kr? Tycker att det nyss var 130 kr.

Slut på billiga popcorn

Vill barnen där hemma gå på bio samt ha lite tilltugg så kan du från och med nu glömma hemmapoppade popcorn.

Enligt mig förstör det här upplevelsen något. Filmstaden där vi bor har ett rätt klent utbud på karameller och annat. Dessutom har de inte Pepsi Max utan Cola Zero. Det är för övrigt allmänt känt att Pepsi är bättre; både i smaken och som utdelningsbolag.

Många tycks höja rösten och mena att biograferna kommer tappa mycket besökare p.g.a. detta. Det tror jag inte. Människor går på bio för upplevelsen och då kan man tänka sig avstå tilltugget, alternativt betala extra för detta.. När VHS:en kom så var det också prat om att biograferna skulle försvinna. Så blev det inte.

Tvärt om. Biobranschen har lyckats höja priserna mycket under åren samtidigt som besökarna fortsätter boka sina biljetter.

Jag kommer i alla fall inte vilja betala 61 kr för en flarra läsk och lite popcorn. Det är värre än ute-kaffe till och med 🙂

Såhär såg det ut i min kundvagn påsken 2017, men så såg det även ut när jag påskhandlade förra året. Själv ska jag vara ärlig och säga att jag inte märkt av prisökningarna särskilt mycket, bortsett från bränslet såklart. Idag var första gången som jag på riktigt reflekterade över sämre tider.

Willys brukar alltid köra någon form av supererbjudande på bland annat Zoegas kaffe inför påsken. Oftast brukar det vara välj 4 för 89 kr där du får välja enligt nedan. Jag handlar nästan bara Zoegas i dessa fall. Inte bara för att den är dyrast utan den smakar också bäst

Idag

Om du läser reklambladet som kom ut idag så blir du säkert mindre glad:

Här får du då välja mellan billigare märken som Löfbergs, Gevalia och Garant (!!). Garant är ju Axfoods egna märke och då jag är aktieägare borde jag kanske vara positiv. Men tyvärr, Garants kaffe smakar inte bra. Sorry Axfood.

Inte nog med det så måste du handla andra varor för 150 kr. Du kan alltså inte gå in och plocka lockerbjudanden som jag brukar rekommendera.

Nu förstår jag att det är många faktorer som ligger bakom det ökade priset på kaffe. Det är bland annat dåliga väderförhållanden i Brasilien som fått priset på kaffe att skena 30% bara under 2022. Även tomater har stigit med 30%.

Butikerna har dock börjat höja priserna rent generellt för att kontra inflationen. Willys (som ingår i Axfood) verkar ta täten:

Willys: 4,5 procent.

City Gross: 3,0 procent.

Ica Supermarket: 2,8 procent.

Även om Willys ökar priserna mer än Ica så kanske det inte gör så mycket. Folk är så medvetna om att Willys är billigast och går dit ändå. En prisökning på 4,5% på det mesta märker man knappt av.

Nu får vi i alla fall bita i det sura äpplet och inse att kaffe-lagret hemma inte kommer vara lika briljant som tidigare.

Ända sedan jag började blogga 2016 så har det pratats om att räntorna ska höjas och att vi omöjligt kan ligga kvar på dagens låga nivå. Men inget drastiskt har skett. Nu stormar det däremot mer än vanligt skulle jag vilja påstå så därför kan det vara intressant att veta vad som händer när boräntorna sticker iväg uppåt.

Nordea och SBAB spår att Riksbanken kör den första räntehöjning tidigt i år, kanske redan i april. Dessutom tänker bägge två att det lär bli fler räntehöjningar inom en snar framtid.

Riksbankschefen själv, Stefan Ingves, har även han pekat mot en räntehöjning som är tidigare än det centralbanken tidigare uttalat sig om.

Så mycket högre blir kostnaden när boräntan stiger

Har du ett lån på 1 miljon kronor och räntan stiger med 0,25 procentenheter så blir det 208 kr extra per månad. Tabellen nedan visar fler scenarion.

Lån

0,25%

0,50%

0,75%

1,00%

1 000 000,00 kr

208,33 kr

416,67 kr

625,00 kr

833,33 kr

2 000 000,00 kr

416,67 kr

833,33 kr

1 250,00 kr

1 666,67 kr

3 000 000,00 kr

625,00 kr

1 250,00 kr

1 875,00 kr

2 500,00 kr

4 000 000,00 kr

833,33 kr

1 666,67 kr

2 500,00 kr

3 333,33 kr

Det här låter kanske inte mycket men det vi ska komma ihåg är att det finns många som lånat sig upp över öronen bokstavligt talat. Att då betala 3-4 tusen extra per månad samtidigt som drivmedelspriserna och mycket annat blir dyrare, ja det är bara att inse att det kommer skapa problem för många.

En sak jag tänkt på är att vi redan nu sett stödpaket till hushåll för el samt drivmedel. Vad händer om räntan stiger någon eller några procentenheter? Blir det stöd för det också? 😀

Så, hur gör jag?

Du som trogen läsare vet att vi sålde vår bostadsrätt och köpte hus i stället.

Jag ville teckna Bolån+ (Avanza via Stabelo) men tyvärr kan inte Stabelo nyteckna lån. Det jag gjorde var att jag nytecknade lån via Dyr-Swedbank och fick 1,45% i ränta. Sedan flyttade jag direkt över lånet till Stabelo och ligger nu på 1,14%.

Om jag ska lära er något här så är det att undvika att låna via Swedbank. Herregud vilken process att få igenom ett bolån där, trots att jag genom hela mitt liv varit skuldfri 🙂 Papper som skulle skrivas på och som sedan trollades bort någonstans på deras kontor.

Vad jag ser nu är att många börjar snacka om att binda sitt bolån och på så vis säkra sig för det som komma skall (inget vet säkert). Har du Inte råd om räntan skulle sticka iväg enligt ovanstående tabell så rekommenderar jag helt klart att du binder.

Själv kommer jag inte binda för min tro är att det enbart är banken som tjänar på det. Den skola jag blivit lärd av säger att man alltid bör ha bolånet obundet men se till att ta höjd för det.

Jag håller med Christina Sahlberg, sparekonom på Compricer, som menar att det finns ett alternativ till att binda

”I stället för att betala mer för ett bundet lån kan man sätta av en procent extra in på ett sparkonto – och göra sin buffert större.”

Väl talat och helt enligt mina tankar.

Det vore däremot väldigt intressant att höra hur du tänker kring att binda bolånet. Rösta gärna

”Beware of little expenses; a small leak will sink a great ship” – Benjamin Franklin. Ny lön har idag anlänt och i det här inlägget tänkte jag presentera vad jag kommer kunna spara nu i mars.

Intressant från Uppesittarkväll

Kvällen innan lön är det också Uppesittarkväll som numer drivs i regi av Omni Ekonomi. För er nya investerare kan jag varmt rekommendera detta. Ni som inte hann se det får en andra chans att kika på sändningen här.

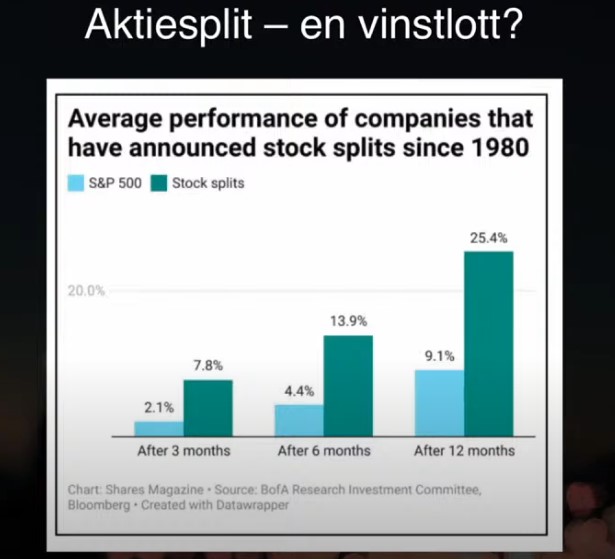

Det jag själv tyckte var mest intressant var det diagram som visades kring aktiesplitar och hur bolagen som gjort splits gått jämfört med S&P500.

En split ska ju inte ha någon mer betydelse än att aktiens pris sänks men att antal aktier blir fler. Å andra sidan har jag alltid tänkt att bolag som gör splits får en mer attraktiv aktie då den blir lättare för småsparare att handla. Ta exempelvis BlackRock där en aktie kostar 7000 kr. Hur många kan handla den varje månad?

Inkomster

I tabellen nedan presenterar jag den lön jag fått och det bloggen genererat. Alla belopp är efter skatt.

Övrigt har en återbetalning från Zalando för ett par skor jag köpte men som gick sönder efter 1,5 månads användning. Sedan får jag kanske skylla mig själv som köper skor för 250 kr, men de var på rea 🙂 Hatten av till Zalando för otrolig kundtjänst. En parentes är att Zalando gått ner galet i kurs. Kanske värt ett köp 😉

Lön

18 975 kr

Lön Extrajobb

0 kr

Bloggintäkter

9 727 kr

Övrigt

250 kr

SUMMA

28 952 kr

Samtliga av inkomsterna är redovisade netto, d.v.s. efter avdragen skatt. Utdelningen räknar jag inte med under inkomster då denna återinvesteras direkt.

Sparande

Inkomsterna ovanför är det jag fick förra lönen. Under mars har jag sedan konsumerat från denna och här är vad som blev över och hur jag valt att fördela det:

Avanza

14 200 kr

Lendify

1000 kr

Tessin

0 kr

SUMMA

15 200 kr

Sparkvot

Räknat på ovanstående inkomster och sparande blir då sparkvoten…

%

Sparkvot

Så beräknar jag sparkvoten

Sparkvoten beräknar jag genom att ta det jag lyckas spara och dividera med samtliga intäkter (netto).

Den stora frågan är givetvis vad man ska räkna med i sparandet. Själv tar jag enbart med det jag sätter över till min portfölj och diverse andra investeringsalternativ som t.ex. Lendify.

Jag kan tycka att ammortering till hus och CSN är helt okej att räkna med i sin sparkvot. Däremot tycker jag att det inte är ok att räkna det sparande som du gör till en utlandsresa som du och familjen tänkt åka på nästa halvår.

Ett tips för att öka din sparkvot är att se till att göra dig av med dyrare kreditkort. Det här borde vara första steget som alla bör ta tillsammans med målet att minska din lånebild.