Nyligen har det ställts frågan i vissa forum varför Avanza begränsar handel i olika typer av värdepapper. Det rör sig om populära BDC:er likt Main Street (MAIN), Ares Capital (ARCC) och Gladstone Investment (GAIN) med flera. Jag har tagit reda på varför det inte går att handla den här typen av värdepapper längre hos Avanza och här följer det korta svaret.

Vad är en BDC?

BDC’s, eller Business Development Companies, är ett bolag som hjälper små- och medelstora bolag med finansiella medel. De här bolagen har oftast svårt att få lån via en bank och där kommer dessa BDC:er in.

Som bolag är BDC:er uppbyggda som RICs (Regulated Investment Companies) av skatteskäl. Det innebär också att de måste dela ut minst 90% av sin beskattningsbara inkomst till aktieägarna. Rätt likt REIT’s med andra ord.

BDC’s har funnits sedan 1980 medan REIT’s funnits sedan 1960. Här i Sverige tycker jag att det bara är de senaste åren som man börjat prata om begreppet BDC, men det kanske bara är jag som tycker så.

Det här är väl den enkla förklaringen av en BDC, men såklart finns det mycket mer att lära.

Här är de 5 största BDC:erna:

Ares Capital Corp (ARCC)

Owl Rock Capital (ORCC)

Prospect Capital Corporation (PSEC)

FS KKR Capital Corp (FSK)

Golub Capital BDC, Inc (GBDC)

Vilka aktier begränsas?

Sedan tidigare vet vi att det inte går att handla amerikanska ETF:er i Sverige. Vi vet också att bolag betecknade Limited Partnership inte går att handla hos Avanza. Sedan har det även införts begränsningar på bolag där Avanza inte kan tillhandahålla tillräckligt med information. Där är ett exempel min månadsutdelare Boston Pizza.

Det nya är att man nu inte kan handla BDC:er via Avanza. Det här är tråkigt då många har sett fördelen med deras höga och i många fall även stabila utdelning. Majoriteten av alla BDC:er berörs men inte alla. Här är några exempel på bolag som inte går att köpa just nu:

Jag ställde frågan direkt till Avanza och fick svaret att det skett en förändring kring referensdatan man får in för den här typen av värdepapper. Avanza läser in referensdata från en underleverantör och det är just den datan som Avanza grundar sin plattform på. Processen är mer eller mindre automatisk.

Den här ändringen har gjort att värdepapperen fick en annan CFI-kod där aktierna nu klassas som closed-end-fund. Kontentan av det blir att Avanza inte kan tillåta köp av dessa värdepapper längre. Att sälja går givetvis fortsatt bra att göra.

Vad Avanza nu gjort är att lägga upp dessa manuellt på sin plattform så att du åtminstone kan se och följa utvecklingen.

Hur blir det framöver? Man kommer nu att se över om ändringen är korrekt eller inte. Rör det sig om en felaktig ändring kommer man släppa upp handeln igen.

Jag har sedan länge varit besviken hur vi i Sverige blir mer och mer begränsade till vad vi kan handla. Givetvis går det att exempelvis handla ETF:er som även är dubbelnoterade i t.ex. Tyskland, men det finns ändå många mer ETF:er jag själv skulle vilja äga som enbart är noterade i USA.

BDC:er kommer vara en hyfsat stor del av min framtida frihetsportfölj så jag får verkligen hoppas att det här löser sig inom de närmsta åren.

Med sina drygt 600 000 enskilda aktieägare så är Investor utan tvekan Sveriges populäraste bolag. Idag är det alltså dags för Investor att visa hur kvartalet gått. Investor sägs alltid vara köpvärt, men värderingen på de underliggande bolagen är höga och frågan är hur länge festen kan hålla i sig.

Egentligen är det under de senaste åren som aktien exploderat i popularitet. Investor har gått från att vara den sjätte mest ägda aktien till att nu passera 600 000 ägare och därigenom bli folkaktie nummer ett.

Det var i sista kvartalet 2021 som Investor gick om Telia i antalet ägare och för ägarnas skull är det en fröjd att se hur många fattat ett bra beslut.

Noterbart är att rapportdagarna för Investor, Industrivärden och Lundbergsföretagen brukar vara väldigt lugna och aktierna har historiskt rört sig minimalt. Därför är det få som väntar på någon direkt rysare.

Även Investors underliggande bolag EQT rapporterar idag. Som vanligt är första kvartalet och kvartal tre egentligen bara ett besked om det förvaltade kapitalet och ingen faktisk resultatrapport. Här fick vi reda på att avyttringar fortsatt kommer stå som huvudfokus för EQT.

Investors fortsätter ånga på

Investor fortsätter att spöa Stockholmsbörsen. Totalavkastningen under kvartalet blev hela 8%, att jämföra med 4% för SIXRX (hela Stockholmsbörsen ink utdelning).

Anmärkningsvärt i rapporten som knyter samman med EQT är att Investor nu planerar att investera ytterligare pengar i en av deras fonder:

”Vi avser investera i EQT Asia BPEA Private Equity Fund IX, som erbjuder exponering mot attraktiva asiatiska marknader. Som tidigare kommunicerats kan Investor sedan noteringen av EQT AB investera upp till 3 procent i EQT-fonder utan att betala så kallad carry”, skriver Investors vd Christian Cederholm i rapporten.

Christian Cederholm, ny VD Investor

Substansvärdet landade på 322 kr och kursen idag är 310 kr. Det ger en blygsam rabatt på 4%. De senaste 10 åren har Investors aktie handlats i ca 14% substansrabatt så 4% är helt klart det negativa när det kommer till att handla Investor idag.

I övrigt verkar Christian inte vara så optimistisk kring framtiden där han bland annat pekar på fortsatt höga räntor från centralbankerna samt situationen i Kina som tycks förvärras innan den blir bättre.

Det är först nästa vecka som ett av mina större bolag vid namn Axfood rapporterar för kvartal 3. Redan igår fick vi investerare ett glatt besked som troligtvis kommer gynna verksamheten och kursen på lite längre sikt. Axfood är dessutom den aktie jag genom tiderna handlat i allra flest gånger.

SCB har nyligen kommit med färska siffror som visar att matpriserna steg svagt i september jämfört med augusti. Prisökningarna var störst på citroner, färska bär, och apelsiner.

Hos Willys verkar deras egna pasta (Garant) ökat allra mest. Två paket tråkiga makaroner kostar nu 2500 kr. ”Och det är väldigt mycket pengar…”

Axfood och City Gross blir verklighet

Tidigare i år fick vi reda på att Axfood förvärvar resterande delar av City Gross – som tappat marknadsandelar senaste åren och nu gör förlust. Min tes har varit att City Gross kommer kunna stärka sitt varumärke tack vare Axfood även om det inte är en självklarhet.

Affären har dock gjort många upprörda, inte minst Vänsterpartiet som länge försökt stoppa hela sammanslagningen. Innan affären blev godkänd skulle konkurrensverket säga sitt.

Igår fick vi reda på att konkurrensverket gav grönt ljus till affären och Nooshi får dra sig tillbaka för att slicka sina sår igen. Att sammanslagningen skulle missgynna slutkonsumenten är bara dumma spekulationer från de som inte tycker om den här typen av affärer.

124 köp

Axfood är en mycket defensiv spelare där hög volatilitet inte står på agendan. Trots sin tråkiga karaktär har ändå Axfood lyckats överprestera Stockholmsbörsen 13 av de senaste 20 åren. Det gör dagligvaruhandlaren till en börsvinnare.

Jag har köpt Axfood vid 124 tillfällen allt sedan 2016. Rätt många transaktioner med andra ord. Hur mycket jag än letar så hittar jag fortsatt ingen säljpost 🙂 Oftast har det blivit köp runt 500-600 kr då jag enbart betalar 1 kr i courtage för sådana affärer. Idag är jag Private Banking kund (3 miljoner sparande) som ger ännu mer fördelaktigt courtage.

Om vi ska prata mest omsatta i kronor räknat så får inte Axfood den tituleringen utan Investor. Här har jag vid flertalet tillfället bytt A mot B aktien och vice versa (aktiearbitrage)

Sänkte senast under finanskrisen

Axfood är en klockren utdelningsaktie, även om jag gärna hade sett 1-2 procentenheter högre direktavkastning med tanke på hur utdelningen vuxit. Nästa år förväntas utdelningen landa på 8,75 kr/aktie mot 8,5 kr i år. Det här är ett av de mer stabila utdelningsbolagen på Stockhlolmsbörsen och senaste sänkningen var under finanskrisen.

För egen del har summan av de årliga utdelningarna bara vuxit och vuxit. Här vill jag tillägga att jag aldrig haft en vana att återinvestera utdelningen i samma bolag. Tvärt om brukar den landa i det jag tycker känns mest köpvärt för tillfället.

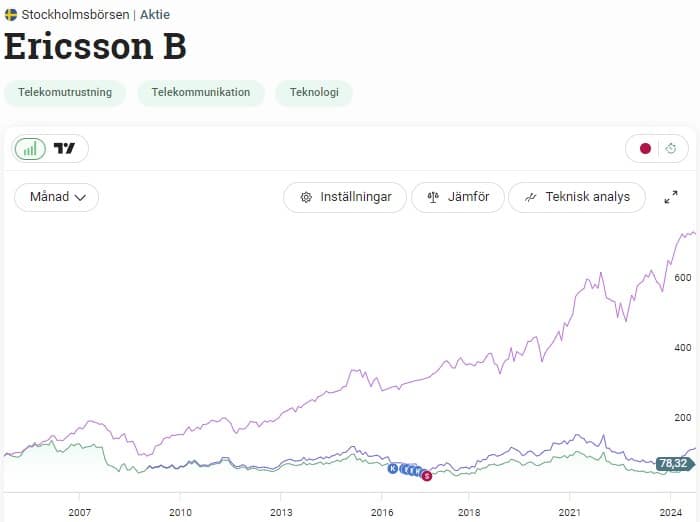

Jag skulle säga att Ericssons rapport som släpptes idag mer eller mindre är startskottet för en strid ström av Q3-rapporter . Nu är rapportsäsongen i full gång! Ericssons rapport är också allt annat än tråkig för nuvarande aktieägare och kanske kan vi blicka framåt där ett bättre Ericsson träder in på scenen?

Varför jag aldrig gillat Ericsson är egentligen av samma enkla anledning som Telia, nämligen att man inte lyckats skapa något aktieägarvärde till sina ägare. De senaste 20 åren har du som investerare i Ericsson fått 89% inklusive återinvesterad utdelning. Under samma period har OMXS30GI levererat 624%.

Det slår mig dock att jag ägt Ericsson en gång i tiden (jag minns knappt det). Köpen gjordes precis i början av min miljonresa och troligtvis läste jag någon positiv artikel från Placera och lade min fulla tillit hit. Suck.

Vad är då Ericsson? Jo, det här är en av världens större tillverkare av utrustning som används för mobila nätet. I huvudsak säjer man hårdvara såsom antennsystem men man erbjuder också installation och andra tjänster samt mjukvara.

Största ägaren är Investor och jag har själv lite svårt att veta vad Investor ser i Ericsson. Här vill jag inflika att Investor varit aktiv i Ericsson sedan 50-talet och man har en historik tillsammans som är anrik.

2017 trädde Ericssons nya VD Börje Ekholm fram till rodret. Helt klart har det varit en berg-och-dalbana för Börje med många artiklar som menar att han borde avgå. Dessa röster har dock tystats på senare tid skulle jag vilja påstå.

Dagens rapport visar en vinst som var klart högre än vad analytikerna hade väntat sig. Ebitda landade på 7,8 miljarder kr under kvartalet, en ökning från 4,7 miljarder kr under samma period förra året. Analytikernas förväntan var 6 miljarder.

För nuvarande aktieägare så är det mest marknaden i Nordamerika som man kan luta sig tillbaka mot. Börje skriver i sina VD ord att han ser hur den övergripande marknaden stabiliseras med Nordamerika i täten.

De senaste tio åren för Ericsson har bjudit på kraftiga svängningar i omsättning och särskilt lönsamhet. Man har en hög andel kostnad för forskning och utveckling (FoU) som också varierar över tid.

Även om vindarna ser ut att vända är jag inte intresserad av aktien utan ser bättre utdelningsbolag att äga på lång sikt.

Nu i veckan drar rapportperioden igång på allvar och som vanligt kommer du kunna följa det jag tycker är viktigast här på bloggen. Precis som i juli så är Nordea först ut med att visa sina siffror redan nu på torsdag som för övrigt blir veckans tyngsta rapportdag. När vi kikar på värderingen för storbankerna så sticker Handelsbanken ut med lägst värdering.

Precis som vanligt är jag väldigt taggad inför rapportfloden som nu sveper över oss. Det känns som att många bolag lovordat en vändning nu i andra halvåret 2024 och visar man inte prov på en sådan vändning så kommer röda siffror visa sig vare sig vi vill det eller inte.

Jag själv ser mest rapportperioden som ett läge att plocka in extra aktier i det som får oförtjänt mycket stryk. Dessutom är det alltid en spänning i vardagen utan att behöva lägga pengar på Trisslotter från giriga Svenska Spel.

Då rapporterar bankerna:

Nordea – 17 okt

Handelsbanken – 23 okt

Swedbank – 23 okt

SEB – 24 okt

Riksbanken har hitintills sänkt styrräntan från 4% till 3,25%, men fler sänkningar står utanför dörren och knackar på, ivriga att få lika in i stugvärmen. Att räntorna sänks kommer troligtvis påverka bankerna negativt då det viktiga räntenettot blir mindre. Räntenetto visar skillnaden i en banks kostnader för att finansiera sina lån och de ränteintäkter som den får via utlåningen

Om vi kikar på analytikernas prognoser så är det Swedbank som kommer tappa mest i räntenetto jämfört med samma period förra året. Minst smärtsamt spås det bli för Nordea. Dock är det hos Nordea som kreditförlusterna väntas öka mest. Återigen är det här enbart en prognos och ingenting annat.

Att bankerna bör prestera sämre har redan marknaden räknat ut och totalavkastningen för bank har varit sämre än börsens dryga 30%. Sämst har det gått för Nordea och bästa utvecklingen står SEB för (26% inklusive utdelning).

Som du säkert vet äger jag enbart en bank idag och det är banken med bäst utdelningshistorik om du frågar mig, d.v.s. Handelsbanken. När jag gjorde min jämförelse av bankerna förra året stod det däremot klart att SEB blev vinnaren:

Om jag inte redan gift mig med Handelsbanken utan skulle stå helt utan tidigare innehav så är nog chansen stor att jag hade köpt SEB idag. Bank generellt tycker jag inte att du ska ha mycket vikt i om du är ung och verkligen har många år kvar som investerare. Frågan är om man överhuvudtaget ska ha mycket vikt.

SEB är å andra sidan den bank som är värderad högst inför kommande rapportsäsong om vi tittar på P/B talet. P/B-talet används främst inom vissa specifika branscher där företagen äger mycket tillgångar och där platsar bank väl in. P/B-talet ger en bra indikation på hur mycket eget kapital ett företag har i förhållande till aktiepriset.

Bank

P/B

Handelsbanken

1,1

Swedbank

1,2

Nordea

1,3

SEB

1,5

Jag har köpt lite mer Handelsbanken under månaden men det har inte blivit några stora summor. Bank kommer dock alltid vara populära bland utdelningsinvesterare men som jag sagt någon gång tidigare är det kanske mer intressant att kika på Kanadensiska banker där du enligt mig får det bästa av det bästa.