Cibus – värt att köpa inför 2023?

Cibus var det där fastighetsbolaget som snabbt tog ett varmt famntag om investerarna. Dagligvaror (mat) och fastigheter – kunde det bli mer säkert? När bolaget sedan införde månatlig utdelning så blev det här lite av ett måste hos svenska utdelningsinvesterare då det var den enda månadsutdelaren där du helt slapp källskatt på utdelning.

Men sedan hände något. När räntan steg blev fastighetsbolag ratade och stoppade i soptunnan. Det är trist, då många fastighetsbolag visat sig höra till Sveriges bästa utdelningsbolag. Sverige är tyvärr inte ett USA där vi kan hitta enormt fina utdelare inom hälsosektorn, retail, energi, tech etc.

Utdelningsfakta

Direktavkastning: 5,47%

Utdelningsandel (förvaltningsresultat): 83%

Utdelningsfrekvens: Månadsvis

Utdelning/år: 0,99 EUR (fördelas på 12 månader sedan)

Antal år med höjd utdelning: 4

5 årig genomsnittlig utdelningstillväxt: –

Senaste utdelningshöjningen: 5%

Källskatt i Cibus: Nej

Cibus analys

Förvånansvärt nog hamnar Cibus bland de mest nettoköpta* aktierna i november hos Avanza. Kanske känner många att aktien bottnat ut och vill nu testa sin lycka då aktien ger över 5% direktavkastning för att tidigare givit strax under 3%. Men, är utdelningen hållbar?

*Om någon köpt 100 aktier och sålt 80 av samma aktie så har man nettoköpt 20.

| Mest köpta aktierna | Mest sålda aktierna |

|---|---|

| 1 Investor B | 1 Swedish Match |

| 2 Tele 2 B | 2 Alleima |

| 3 Embracer Group B | 3 Skanska B |

| 4 Intrum | 4 Millicom Int. Cellular SDB |

| 5 Telia Company | 5 Solid Försäkring |

| 6 SBB B | 6 Essity B |

| 7 Securitas B | 7 SKF B |

| 8 Infineon Technologies AG | 8 Hufvudstaden A |

| 9 Cibus Nordic Real Estate | 9 Volvo B |

| 10 Ericsson B | 10 Modern Times Group B |

Jag tror det var via Malte* som jag i början fick upp ögonen för Cibus. Där och då var det enbart bolagets belåningsgrad som jag bedömde negativt. Jag lär återkomma till den.

*Anrik läsare av bloggen som jag faktiskt också träffat och druckit ett par öl med

Cibus är då som sagt ett fastighetsbolag inriktat på dagligvaruhandelsfastigheter och som fortfarande ger månatlig utdelning. Bolaget noterades 2018 på First North. Sedan dess har det blivit många köp för egen del:

Mina historiska köp i Cibus

Det är Fjärde AP-fonden som är största ägaren och efter dem hittar vi mer kända Sagax. Bolagets VD heter Sverker Källgården och äger aktier för drygt 7 miljoner kr. Det ger en rätt saftig månatlig utdelning.

Sverker Källgården, VD Cibus

Cibus finns i Finland, Sverige, Norge och Danmark. Senaste åren har det skett en hel del förvärv och omplaceringar i portföljen men Finland dominerar fortfarande i storlek. Här är det finska Kesko, Tokmanni och S-gruppen som tillsammans står för hela 61% av intäkterna.

Fördelar

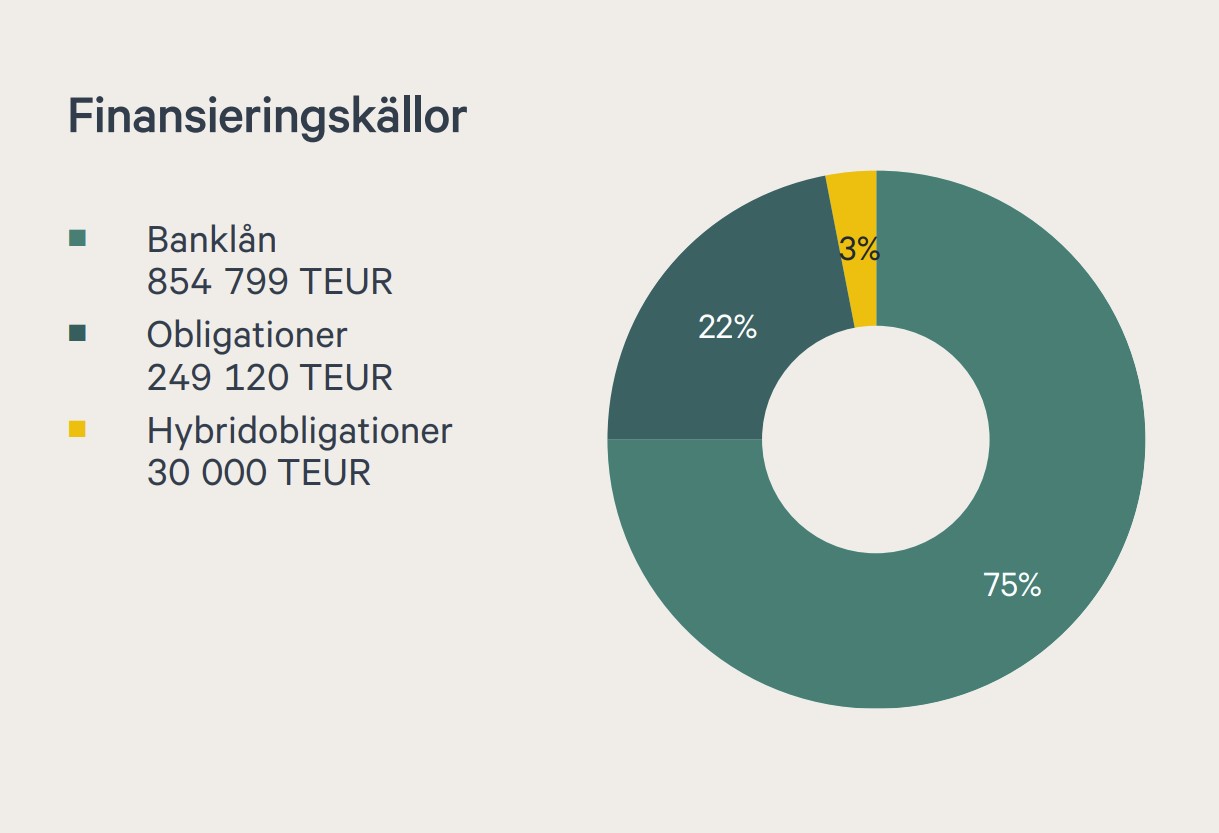

Till att börja med så har inte Cibus en allt för stor exponering mot obligationsmarknaden. Banken står för ca 75% av finansieringen medan resterande 25% kommer från obligationer. Marknaden är just nu verkligen skeptisk när det kommer till obligationer då det kan bli svårt att refinansiera dessa förmånligt (om ens alls) när de förfaller.

Just nu har Cibus 5 utestående obligationer där man även inkluderar en s.k. hybridobligation. En av förändringarna kring obligationerna finns i nackdelarna nedan.

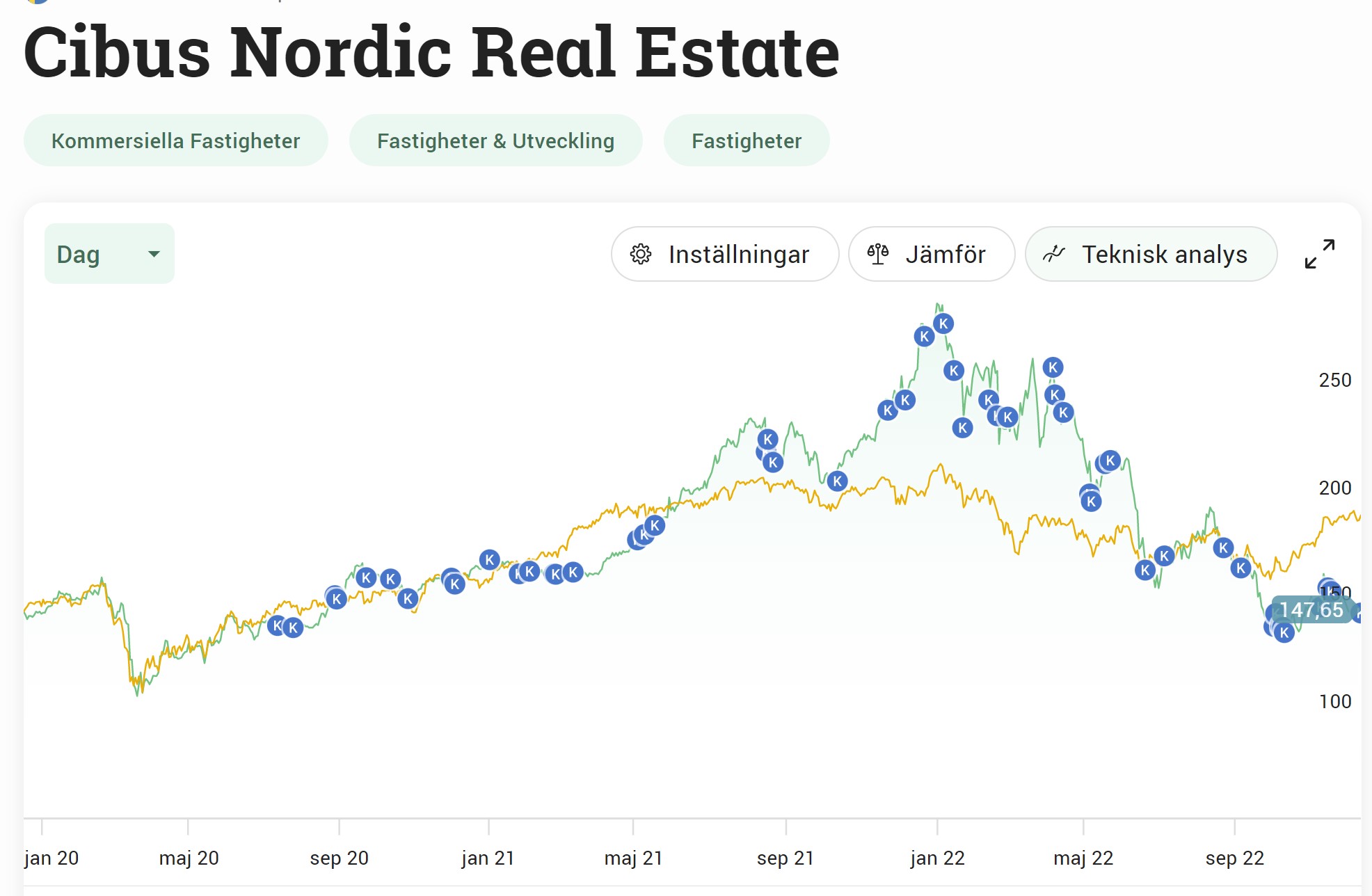

En annan fördel är att vi ser rabatt på aktien just nu. Cibus presenterade i sin rapport för kvartal 3 ett substansvärde på 165,42 kr/aktie och kursen låg nu senast på 147,6 kr. Vi har tidigare sett en rätt hygglig premie.

Den största fördelen är dock att 99% av hyrorna är KPI styrda. Ökar inflationen så kommer hyrorna också stiga, vilket inte är scenariot med vanliga hyresrätter (bostäder). Sedan är risken till vakans väldigt liten också då hyresgästerna är dagligvarujättar som går bättre än någonsin nu.

Idag är det ca 5% vakans i Cibus som får anses lågt. Vakansen ligger i princip enbart i mindre utrymmen nära själva butikerna som i regel hyrs ut till frisörer, pizzerior och annat smått och gott.

Nackdelar

Den höga belåningsgraden lever vidare och idag ligger den på 59%. Det är högt jämfört med många andra där exempelvis Castellum har strax under 40%.

Sedan delar Cibus ut en rätt stor del av sitt förvaltningsresultat också, något som lämnar lite marginal ifall kostnaderna skulle skena iväg ännu mer.

Rörande obligationerna så har en ny obligation emitterats för att finansiera ett delvist återköp av obligationen som ligger närmast förfall. Räntan där är 8,9% (rätt likt det Intrum fick) som då kan jämföras med den gamlas 6,4%.

Slutsats

Det finns en del nackdelar med Cibus men jag tycker ändå att fördelarna väger över dessa. Troligtvis kommer det inte bli någon stor (om ens någon) utdelningshöjning till året och fortsätter räntan sticka iväg så kommer det se ännu tuffare ut.

Jag personligen tror att vi snart sett toppen på ränte-berget med tanke på hur inflationen reagerat nu senast, men vem vet?

Samtidigt tycker jag att Castellums siffror såg minst lika bra ut som Cibus och nu när Castellum helt ställde in utdelningen så är inget skrivet i sten.

Jag köper på dessa nivåer, men kan som vanligt aldrig ge någon garanti.