I dagens DI fick Boliden en stor köp-rek där bland annat SEB anser att det finns en uppsida på 25%. Själv är jag inte sugen på någon tillfällig uppgång men är ändå intresserad att veta om Boliden kan vara fint att äga långsiktigt som utdelningsinvesterare.

Själv äger jag ingen rena råvaror såsom guld. koppar eller olja. Det finns helt klart bra argument till att diversifiera sig med dessa men då de inte ger någon utdelning skippar jag. Jag har heller inte förstått hur man ska värdera råvaror.

Jag har sedan gjort undantag då det kommer till bolag tätt knutna till råvara. Exempelvis har jag länge ägt Holmen som är beroende av massapriset men oftast handlar det om att jag tycker bolaget i sig är så pass intressant att jag knappast kan motstå.

Sedan finns det en regel som säger att det är bättre att äga Hackor och Spadar i stället för bolaget som använder dessa. Kort sagt; satsa på leverantörerna som ger utrustning till gruvbolag snarare än gruvbolaget i sig (handlar givetvis inte enbart om gruvbolag). Här skulle det alltså vara bättre att äga Epiroc än Boliden.

Bolidens aktie har fått sig en rejäl smäll nyligen och halkat efter något. Troligtvis är det p.g.a. marknadens allmänna oro kring konjunkturen. Jag bryr mig sällan om bolaget är cykliskt eller ej. Äger du aktier som svänger med konjunkturen så kan du ibland få fina köplägen. En positiv aspekt som få tänker på.

”Den främsta attraktionen är att aktien är så billig. På våra prognoser är det p/e 9 för både innevarande och kommande åren, och man får runt 6,5 procent i direktavkastning. Det klarar man av tack vare att man har runt 7 procent fri kassaflödesgenerering trots den nya storsatsningen i norska Odda”, säger Esbjörn Lundevall, aktiestrateg på SEB.

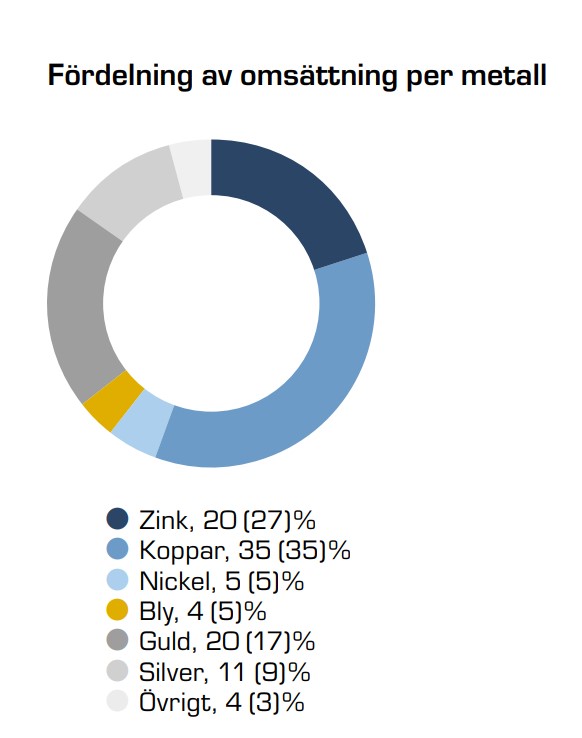

Vad som är intressant skulle också kunna vara den stora omställning vi nu ser bort från fossila bränslen. Där tyder det på att metallerna som Boliden utvinner kommer behövas i allt större utsträckning för bland annat alla batterier till elbilarna.

Det här är heller inte Boliden sena med att antyda i sina rapporter:

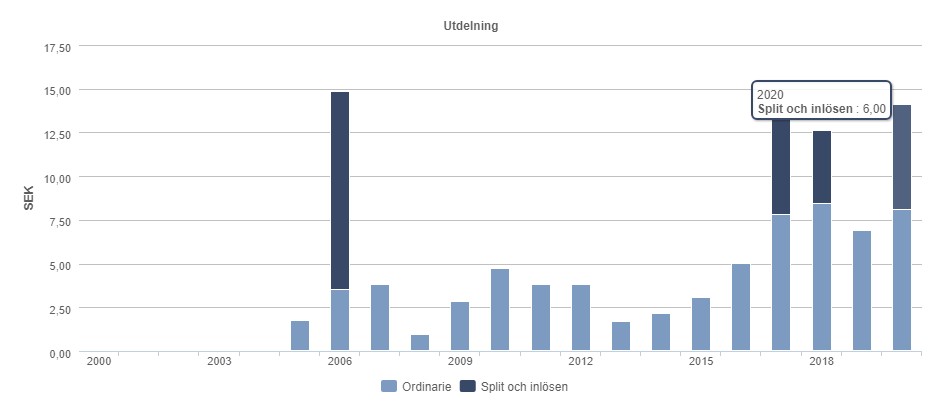

Boliden delar enbart ut 1/3 av resultatet från respektive år, vilket jag kan tycka är lite lågt. 60-70% skulle jag säga är det optimala. Det till trots har Boliden levererat fin utdelning. Vad man valt är att dessutom köra med en viss del vanlig utdelning men även split med inlösen. Varför vissa väljer att göra så är för att det kan gynna utländska investerare.

Boliden har på senaste 10 åren presterat drygt 18% i CAGR. Det får också anses helt godkänt.

Jag tror helt klart att Boliden kan platsa i en utdelningsportfölj men äger inga aktier idag.

Gillar boliden, men precis som alla andra gruvor i sverige så är det överhängande risk att det skulle bli problem med driften inom de kommande 9 månaderna. boliden skulle klara sig ganska bra ändå pga mycket i finland, men helt klart att de skulle ta stryk.

Så köper eventuellt nästa augusti igen om kursen fortfarande är helt okej. Kan bli så att jag köper tidigare om de rasar 50% eller mer när det blir nyheter om eventuella problem…

Sant, du tänker p.g.a. Covid då eller är det något annat som skulle kunna störa driften? Finns väl en miljon anledningar kanske 😛

Kan tänka mig att det finns väldigt många gruvbolag där ute som platsar i en utdelningsportfölj. Borde inte Kanade ha några fina?

utan cement stannar gruvindustrin i Sverige (samt bygg och lite annat), just nu är läget att detta sker i november. Regeringen har ju tänkt ge cementa specialtillstånd till juli nästa år. EU har fortfarande inte godkänt detta så kan bli stopp redan nu. Även om detta godkänns så måste boliden med flera lösa hur det ska kunna fortsätta sin verksamhet efter nästa sommar. Alternativt är att regeringen åberopar riketssäkerhet och kör över miljölagar för att fortsätta driva cementa. Frågan är dock om cementa är intresserade av detta med tanke på hur det kan påverka deras marginaler och hur de får… Läs mer »

Köpte faktiskt lite Boliden på dippen nu senast. Ett av få köp den senaste tiden. Horisont ca 5-10 år.

Ska bli spännande att se vad utdelningen blir nästkommande år. Tycker om att läsa analyser från Affärsvärlden (betalda) men tyvärr har man aldrig skrivit om Boliden tidigare

gillar Boliden ägt dom sedan 2007 varit på många stämmor (imponerad) sen finns det framtid ex Tara deep + ev. Laver mm räknar jag med extra utdelningen så blir det högsta utd strax mer än Castellum

Frågan är vad/om det finns några andra gruvbolag i Sverige som kan platsa i en utdelningsportfölj? Jag kan då inte komma på något på rak arm 😀

SSAB och Lundin Mining?

Äger Boliden sedan ett fåtal år bakåt. Har ökat med 34% på den tiden + stabila utdelningar. Jag gillar råvaror och infrastruktur eftersom det är svårt och kostsamt att replikera för en ny aktör. Fokuserar aldrig på bara en spelare utan äger flera företag i branchen. Gillar man volatila och lite mer riskfyllda aktier inom det här segmentet kan ni kolla på ALB, SQM och LTHM som alla är Lithium-spelare. Äger de är sedan flera år bakåt och de har gått vansinnigt bra, även om det är som att sitta i en berg-och-dal-bana ibland. Äger inga rena elbils-tillverkare, men gärna… Läs mer »

Tjenare tjenare!

Mjo jag håller med dock hade jag väl ändå velat se lite stabilare utdelningar. Tycker dessa varit lite volatila men det är väl för att man inte ruckar på den där 1/3 utdelningsandelen antar jag. Så länge vinsten stiger kommer utdleningen ändå stiga över tid, sedan kanske inte från ett år till ett annat.

Tack för tipset kronan, Jag köpte 100st Boliden idag.