Som vanligt tar du alltid med dig en kopp take-away kaffe när du ätit hotellfrukost. Så gjorde jag även denna gång, men med den skillnaden att locket till take-away muggen var av papper (eller är det kartong?).

Hursomhelst höll inte detta särskilt bra och jag fick det mesta av kaffet över mig. Kanske inte så miljövänligt med tanke på den extra tvätten.

Men vart vill jag då komma med detta? Jo, nämligen att skogsbolaget Holmen idag presenterade sin bästa kvartalsrapport någonsin. Trots att min kaffemugg blev en tråkig historia så är det bara att inse; i framtiden kommer vi ersätta allt mer plastprodukter med det skogen har att erbjuda.

Holmen har många ben och här är vad du får ta del av om du köper en aktie i bolaget.

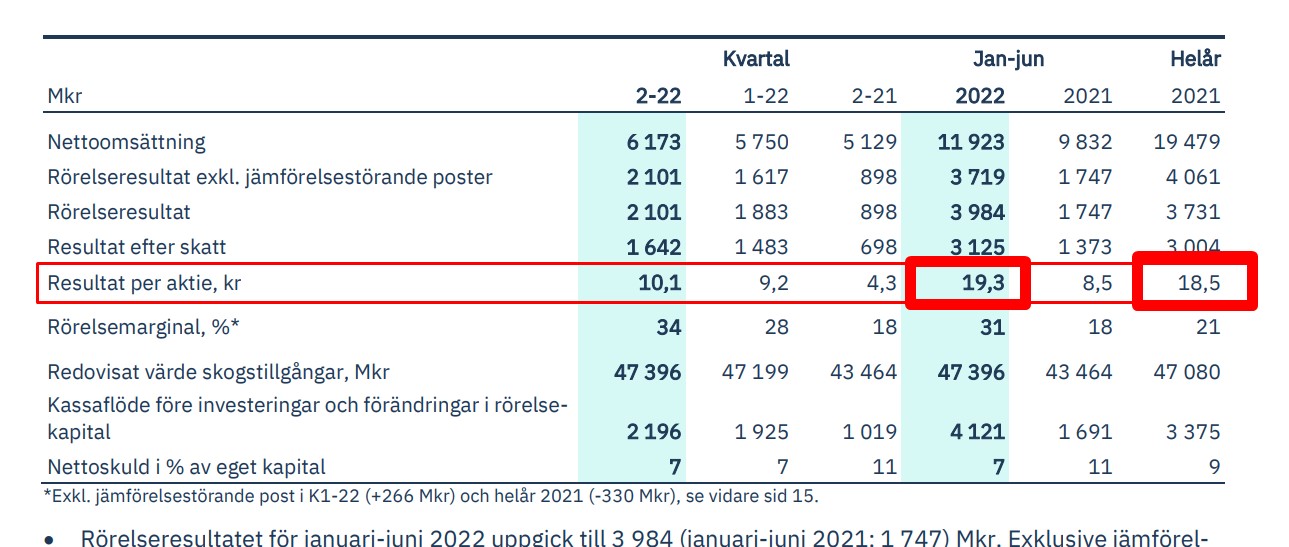

Här har jag tagit en bild från rapporten:

Jämförelse mellan halvåret 2022 mot helåret 2021

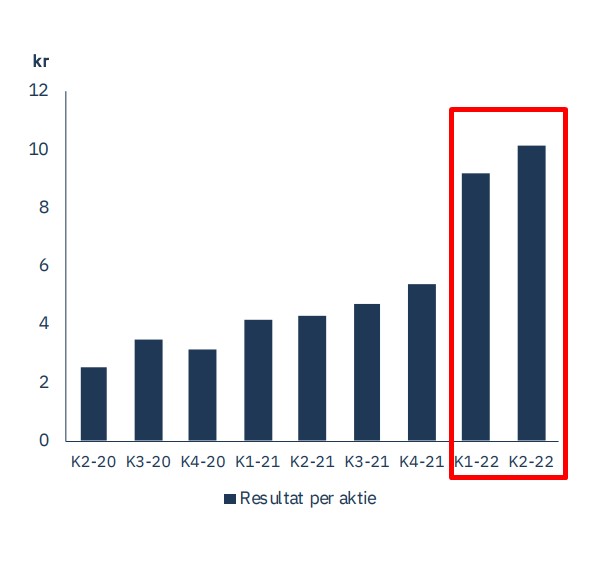

Studerar du tabellen så ser du ett otroligt resultat (vinst) för det andra kvartalet 2022. Faktum är att Holmen redan passerat nivån för helåret 2021 bara om vi kikar på första halvåret. Dessa två staplar som beskriver kvartal 1 och 2 säger både ett och annat tycker jag:

Dragloket som jag ser det är då Energi-segmentet. Pratas det något annat än energi, räntor och inflation idag är frågan?

Förra året gjorde Holmen totalt 18,5 kr i vinst per aktie. Av detta delade man ut 7,5+4 kr. Det ger en utdelningsandel på 64%. Historiskt har denna legat på 80% per år.

Räknar vi med att Holmen inte gör någon vinstökning kvartal 3 och 4 så kommer det slutgiltiga resultatet bli 29,4 kr. 64% av det blir 18,8 kr/aktie.

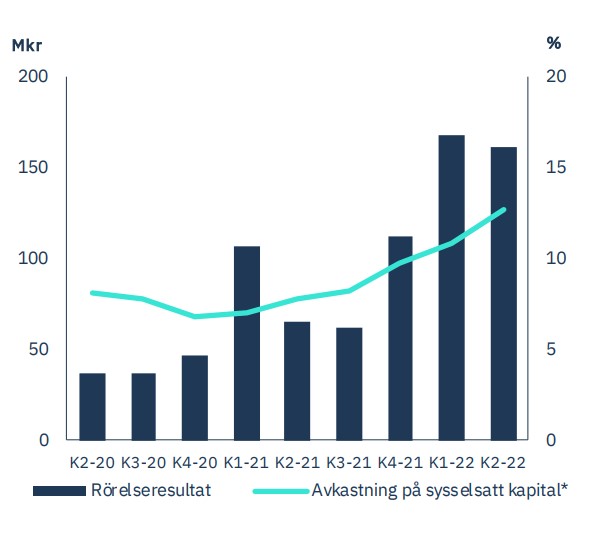

Såhär kan man spekulera men det måste givetvis ta med en enorm nypa salt. Självklart går det att väva in många andra parametrar i den här beräkningen. Hursomhelst så är det ändå väldigt trevligt att se ett kvartal från Holmen som är bättre än något annat de tidigare visat.

Nästan 20 000 hos Avanza äger utdelningsbolaget Holmen.

Holmen tuggar på och är ett bra och välskött bolag. Frågan är hur mycket elpriset kommer äta på marginalerna i Q3-Q4 eller om man har egna energikällor som täcker behovet.

Holmen har jag en hel del att tacka för då jag gjorde min första ”stora” aktievinst då jag var med på över 150 kr uppgång. För professorn är vinster över 100 kSEK stora.

Just elpriset är väl holmens ess…dom har ju egen kraftproduktion. Sen vet jag inte, behöver dom mer än dom producerar? Om vinstökning beror på energipriset luktar det ju att dom kan klara sin egna verksamhet och sälja överskottet…

Samma sak jag funderade på och jag tänker i dina banor.

Finns en gratis intervju med VD:n på DITV som jag kan tittar på där man snackar om energidelen

https://www.di.se/ditv/vd-intervjuer/rekordkvartal-for-holmen/

Är inte mycket av den ökande vinsten beroende på valuta? Rekord hög Dollar.

Tack för den påminnelsen! Absolut, inte roligt att resa till USA nu 🙂 Iofs inte så roligt att bila genom Sverige heller som vi gjorde med tanke på drivmedelspriderna.

Köpte på mig Holmen, Stora Enso och Billerud Korsnäs i början på augusti och alla köp föll väl ut. Dock väldigt få aktier men målet är att gradvis bygga upp ett ”skogsinnehav” som kan ligga och puttra i många många år. Enda risken som jag ser det är energipriserna framöver.

SEK VS Dollar påverkar resultatet precis som i fallet SCA.

Blir mindre roligt när det vänder men ändå skönt när man kan börja fokusera lite mer på aktier i USA igen 😛

Ja det här med valutavinst och dollarn värde mot SEK är det många som inte tänker på verkar det som. Till exempel läste jag någon bloggare som jämförde ETF:en Exact Sverige med en globalfond och vad mycket mindre globalfonden sjunkit i år. Är ju bara dollarn värde på ca 17% plus mot SEK som gör den bättre i år. Du köper ju ETF.n billigt och globalen dyrt kan man säga.

Aktiestinsen pratade i en artikel för ca 10år sedan om hur viktigt skogen kommer bli när vi skall ersätta oljan (idag ser vi definitivt att han har rätt).

DA% är ju låg för Holmen så visst hade det varit fint med högre utdelning.

MVH

Äger också Holmen direkt men även genom Lundbergs. Stabil pjäs som har en självklar plats i portföljen.