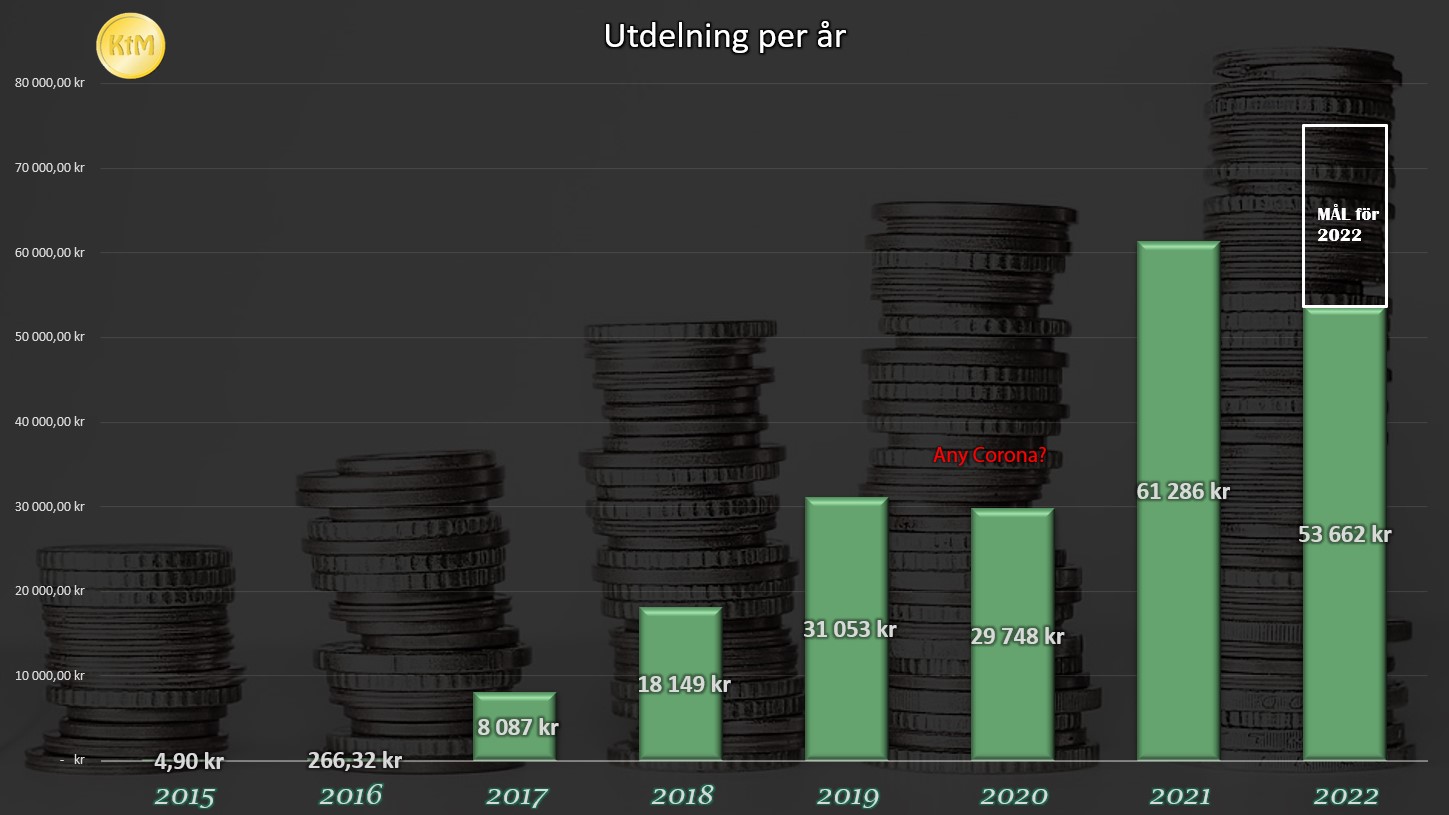

Jag tackar min utdelningsportfölj som givit mig 53 000 kr i år att återinvestera. Det kunde inte kommit lägligare då 2022 präglats av ett allt mindre sparande för egen del. Och värre kan det komma att bli när de högre kostnaderna verkligen får fotfäste.

Trots ett mindre sparande så har jag kunnat köpa följande aktier under augusti. Det här är då den totala köpsumman och oftast väljer jag att handla för 500 kr – 600 kr vid varje köptillfälle i respektive bolag. Läs mer om att optimera ditt courtage.

| Bolag | Total köpsumma |

|---|---|

| Castellum | 4 858 kr |

| Latour B | 2 277 kr |

| JM | 1 633 kr |

| Cibus Nordic Real Estate | 1 234 kr |

| Samhällsbyggnadsbo. i Norden B | 1 174 kr |

| Svolder B | 1 113 kr |

| eWork Group | 1 104 kr |

| Diös Fastigheter | 1 089 kr |

| Intrum | 997 kr |

| Samhällsbyggnadsbo. i Norden D | 595 kr |

| Tele2 B | 568 kr |

| Investor B | 563 kr |

| Volvo B | 542 kr |

| Kindred Group | 517 kr |

| EQT | 513 kr |

Kanske inte så förvånande så får Castellum plats 1.

När Castelllum tidigare handlades till 2,9% direktavkastningen för ganska exakt ett år sedan så tänkte jag för mig själv:

”Åh… jag minns när jag kunde handla Castellum till 5% direktavkastning”

Den tiden är nu här igen och som vanligt gäller det att smida medan järnet är varmt. Förr eller senare kan Castellum åter handlas till 3% direktavkastning. Oavsett hur mycket du köpt så kommer du då känna…

”Tänk om jag bara köpt mer”

![]()

Jag har även köpt mer i SBB B som jag fortfarande är positiv till och som ger utdelning månadsvis. Här vet jag att jag har många mot mig och med all rätt. Castellum är givetvis ett betydligt säkrare kort men potentialen i SBB är högre.

![]()

Latour är på andra plats. Visst känns det att aktien handlas till 28% premie men samtidigt är det mindre än 45% premie som var för ett år sedan. Underliggande bolagen i Latour mår bra och kursen är nästan nere på nivåer som vi såg under pandemin.

Har köpt mer Castellum, och klivit in i Intrum för första gången.

Har även städat lite i portföljen och sålt allt i SBB, Millicom, Embracer och Paradox.

Tänket är att gå över lite mot vad jag upplever som lägre risk och mer utdelningar. Och att göra mig av med några småinnehav som ändå inte betyder så mycket.

Embracer dippade nu så jag passade på köpa. Deras köp av rättigheterna Sagan om Ringen känns spännande. Millicom som sitter fast i skräpvalutor i mörkaste Latrinamerika känns rätt avveckla. Men SBB är bra köpläge nu. Ruskigt lågt värderat.

Frågan är när man ska gå in i de stora förlorarna SBB, Embracer och Sinch, speciellt de två sista? Vill man ha en hög risk-premie så kan man nog sätta en slant på Embracer och Sinch för att sedan sitta still i båten under 5 år.

Det är precis det som är anledningen till att jag ägde Embracer, och fortfarande äger Sinch. Jag gick dock in alldeles för tidigt.

Får se om jag orkar sitta på Sinch i några år eller om den också avslutas i förtid.

Ibland får man chansa och hålla ut…

Jag har ägt THQ Nordic/Embracergroup i princip sedan IPO och har fullt förtroende för ledningen.

Jag äger ju i princip bara Embracer och har fortsatt fylla på, Wingefors har ett otroligt bygge som bara blir bättre och bättre

Att rensa bland sina trotjänare (även om de inte tjänat en väl hitintills) är bland det svåraste. Grymt jobbat Svanesang!

Fina köp. Själv har jag handlat Castellum, Intrum, Husqvarna, Skanska instalco och några SBB.

Vid lön väntar nog några köp i diös, cibus och investor.

Skanska blir ett bra köp på lång sikt – bra investering där!

Precis som du skriver tror jag Skanska blir bra i det långa loppet. Mycket fint bolag med fina ingångsnivåer.

Hur är det med Skanska nu? Jag gick ur med tanke på att ledningen hade ett mål men tycktes göra något helt annat. Det var inte direkt tydligt.

Har man skalat ner större och svårare projekt att beräkna nu?

Jag tror jättemycket på Husqvarna. Skriver om det lite imorgon som en parentes 🙂

Hur ser du på Svolder nu när Uffe går? Han var väl med och grundade bolaget och har drivit det framgångsrikt i alla dessa år.

Han är gammal och måste gå vidare. Hatten av att han orkat med så länge. Har svårt att tänka mig att hans faktiskt roll varit jättebetydande de sista åren mer än en framstående person. Visionen och jobbet i Svolder kommer leva kvar.

Konstigt hur folk ser på risk. Själv ser jag SBB som mycket mindre risk än Castellum. Har båda i portföljen men SBB är klart Störst. Tycker dom svänger lika mycket båda två.

Risken många ser är att det är svårt att räkna på Sbb jämfört med andra bolag. Det är mycket som kanske inte är så solklart som i andras balansräkningar och det är väl just detta som blankarrapporterna tryckt på

Du handlar inget på övriga skandinaviska börser, London eller Frankfurt?

Professorn har mest shoppat i TAG Immobilen, Allianz, Alm Brand A/S och Telenor. På svenska börsen har det blivit Atlas Copco, XACT Norden högutdelande, Hexagon, FastPartner D och en chanspost i Nobia.

Närmast på tur i inköpslistan är Fresenius, Tesco, Nordea och Societé Generalé. Kommer CapMan ner på lägre nivåer blir det köp även där.

Telenor 🇳🇴 har jätteproblem i Pakistan 🇵🇰 och Thailand 🇹🇭 kan bli nedskrivningar på flera miljarder. Varför köper du dem? Allianz 🇩🇪 och SG 🇫🇷 känns helrätt! 🎯

Ibland kör jag på ”svarta får” med hopp om överraskningar ;-). Så risk-award är högre än t.ex. Tele2 och Telia.

Reward ska det stå…på ålderns höst är det svårt med multi-tasking…

Har inte direkt följt Telenor men är en av de bättre arbetsgivarna jag faktiskt haft. Ledde mig in på arbetsmarknaden på det bästa tänkbara sättet.

Ja men jättebra köplista, du har helt rätt i att köpa SBB och JM. Ränta och inflation toppade troligen i juli. Erik Penser bank tror på lägre räntor till årsskiftet. SBB kommer rusa. Även Tele2 har dippat och det är märkligt. Defensiv aktie med sina månatliga intäkter/prenumerationer, som dessutom är högutdelande. Bra köpläge!

Kikar vi historiskt har det varit svängigt i JM och det har alltid lönat sig att ta in när mer kortsiktiga lämnar skutan.

Yes, spanar man bakåt under 10 år så ser man att aktien har dippat rejält för att sedan komma tillbaka med full kraft.

Helt klart intressanta bolag. Funderar på att fylla på i Volvo och kanske ta in Cibus nästa vecka.

Bra blogg Kronan! Följt dig under flera års tid. Fortsätt!

Generella tankar om Essity? Nånting du vill äga? Om inte, varför? Jag ser det som ett bra bolag. Globala produkter, global marknad, konsumentdrivet. Förutsägbart. Helt OK utdelningstillväxt senaste 5-10 åren. Dom kämpar i motvind nu, med högre energi och råvarupriser.

Tjooo bästa bloggen! Vad anser du om Axfoods? Ta hem lite vinst?