Ska man satsa på utdelningsbolag, eller bör man undvika dessa? För en tid sedan fick vi möjlighet att läsa en artikel i DI som visade skillnaderna på fastighetsbolagen Balder och Castellum. Där framstod utdelningar som väldigt negativt och självklart vill jag ge min bild kring hur jag ser på det hela.

Givetvis är det en låst artikel men jag kan väl passa på att ta ut det allra viktigaste från den.

I artikeln jämförs utvecklingen av dessa två välkända fastighetsbolag. Vi har Balder som inte betalt ut en enda krona i utdelning under 2010-talet samt Castellum som är det närmaste utdelningsaristokrat vi har i Sverige med 22 år med i följd höjd utdelning.

Först vill jag poängtera att dessa två har väldigt olik inriktning. Castellum äger 48% kontor och 23% samhällsfastigheter medan Balder utgörs av 60% bostäder och enbart 18% kontor.

Castellum har presterat 275% i totalavkastning och börsen ”enbart” 183% de sista 10 åren. Dock har Balder utklassat bägge med hästlängder – hela 1300% på en tioårsperiod.

En bidragande faktor är att Castellums förvaltningsresultat de senaste 12 månaderna är 3 gånger större än vad det var 2010, medan samma siffra för Balder är 12 gånger större.

Erik Selin (vd Balder) har idag ett aktieinnehav på 27 034 Mkr i Balder medan Henrik Saxborn (vd Castellum) har 15 Mkr i sitt bolag. Samtidigt plockar Henrik ut en betydligt högre lön.

Henrik Saxborn, VD Castellum

Det är väl det viktigaste som finns att läsa i den här artikeln.

Erik Selin, VD Balder

”Vi har hittills gjort bedömningen att den bästa totalavkastningen för Balders aktieägare uppnås genom återinvestering av genererade resultat. Målsättningen är även framöver densamma och jag är optimistisk när det gäller möjligheten över tid att kunna fortsätta hitta investeringar med rimligt bra avkastning”, skriver Erik Selin i Balders senaste årsredovisning.

Strunta i utdelningar nu?

Den här artikeln har nog fått både en och annan att sälja sitt innehav i Castellum och i stället köpa Balder 🙂 Vi är vana vid att människor väljer att hoppa på saker där vi sett att andra täljt fint med guld. Ett exempel är Bitcoin som många hakade på i december 2017 strax innan dess fall.

Först och främst vill jag passa på att säga det vi alla tjatar om:

Utdelningar är långt ifrån allt. Totalavkastningen (utdelning + kursutveckling) är vad som i slutändan är betydande

Sedan är det givetvis så att bolag som kan använda vinsten bättre inom bolaget också bör använda den själv, snarare än att ge ut den till aktieägarna. Här vill jag dock trycka på att alla historier långt ifrån är sådana solskenshistorier som fastighetsbolaget Balder.

Jag kan också göra en jämförelse mellan två bolag. Det är en totalt kass jämförelse men så blir det oftast när man jämför olika bolag med varandra som har olika strategier.

Johnson & Johnson har höjt sin utdelning i snart 60 år och givit en riktigt fin totalavkastning till oss investerare

Källa: https://dqydj.com/stock-return-calculator/

Alkermes Plc, som inte fokuserat på att höja utdelningar, har haft en betydligt sämre resa

Källa: https://dqydj.com/stock-return-calculator/

I Johnson & Johnson har utdelningarna fungerat som en krock-kudde i sämre perioder där aktiekursen sjunkit kraftigt men inte utdelningen.

Vad ska man då satsa på?

Det kan jag tyvärr inte svara på. Jag satsar på utdelningsbolag då det är enormt inspirerande samtidigt som kursutvecklingen varit riktigt god i bolag som ständigt visat att man har kapacitet att höja utdelningen.

Vadå inspirerande? Investeringar ska inte vara roligt. Jag vill investera för att bli snuskigt rik. Ja, det är sant. Men utdelningsinvesteringar har hållit min glöd uppe och skänkt en sådan glädje samt en hobby för resten av mitt liv.

Att sedan jämföra två bolag blir alldeles för snävt tycker jag. Det har både jag och DI visat i våra exempel.

En artikel som jag tycker är värd att läsa är denna. Där har man jämfört utvecklingen mellan bolag som inte betalar någon utdelning och de som hela tiden höjer utdelningen. Tidsperioden är väldigt lång, nämligen från 1972 – 2018.

ESG. Environmental, Social and Governance, har varit en given trend ett bra tag nu. Inom begreppet tycker jag mest miljöpåverkan slår in och vad kan då inte vara bättre än att äga ett bolag med bra utdelning men som också rider på denna mega-trend?

Man kan lugnt säga att det var rätt att köpa TransAlta Renewables (RNW) när Corona slog till:

Det här är väl också ett sådant bolag som drogs ner i takt med allt annat, egentligen utan någon långsiktig anledning. Lite som skogsbolaget Holmen. Det ser vi framförallt nu då kursen står i ATH. Faktum är att RNW är upp nästan 100% sedan vi såg botten.

Nyligen presenterade bolaget en rad intressanta förvärv, vilket fick aktiekursen att stiga ytterligare.

“We are pleased to announce our acquisition of Windrise and economic interests in the Skookumchuck wind and Ada cogeneration assets. This enhances our position in the renewables sector in both Canada and the US, launches on-site generation in the US and further extends the contracted duration of our cashflows for ongoing distributions to our shareholders as we continue to target an 80 to 85 per cent payout ratio for our common share dividends,” , John Kousinioris, President of TransAlta Renewables.

TransAlta splittade ut Renewables tillbaka i 2013. Du kan fortfarande köpa aktier i föräldern TransAlta och tänk då på att här finns skillnader. Dessa 2 har olika kortnamn, TA och RNW. Renewables har då blivit en månadsutdelare med tanke på sitt väldigt stabila kassaflöde med regelbundna intäkter. TA är en kvartalsutdelare.

Det tråkiga med RNW är då saknaden av högre utdelningshöjningar. Jag kan inte förstå varför vissa artiklar beskriver TransAlta Renewables som en Dividend Aristocrat. Om någon har en kommentar kring detta får ni gärna skriva här nedan 🙂

Är du sugen på att läsa mer rekommenderar jag mitt större inlägg om TransAlta Renewables

Årets sista lön är äntligen inne på kontot. Det har blivit dags att kika på hur mycket jag faktiskt kan lägga undan till min utdelningsportfölj kommande månad.

En sak man kan fundera över är om pandemin gjort att svensken börjat spara mer. Man skulle kunna tänka att så är fallet. Folk ser till att veckohandla och skippar onödiga köp till och från jobbet. Inga biobiljetter och inga dyra fikastunder ute på stan.

Å andra sidan läste jag en artikel om att det sålts 44 miljoner mer liter ren sprit i Sverige 2020. Vinnaren 2020 är onekligen Systembolaget. Är du intresserad av att närmast äga Systembolaget rekommenderar jag bolaget Tre Kronor. Jag är väl en av dem som köpt mer öl under 2020.

Sedan sa fru KTM att näthandlandet nog ökat markant och det är väl sant. Folk har nog sett till att unna sig lite dyrare prylar samt klickat hem dessa via nätet.

Själv köpte jag lite prylar under Black Friday, men annars har den här månaden gått i sparlågans favör.

Inkomster

Förra lönen (den jag levt av under december) var rätt okej ändå. Bloggintäkterna blev lite mindre med tanke på att jag inte tagit in så mycket annonser på sista tiden. Jag vet att ni hatar det 😉

Nästa år kommer kostnaderna vara i stort sett detsamma men året efter, 2022, kommer kostnaderna öka. Men jag väljer att lämna er med den lilla cliff-hangern till senare.

Jag har inte haft ett extrajobb på länge, så den posten kan jag lika gärna ta bort. Vill jag verkligen driva på inkomsterna så känner jag hellre för att blogga mer och öka intäkterna där, snarare än att slava med något annat trist på min lediga tid. Men just nu finns inte den motivationen heller. Jag är övertygad om att jag kommer bli ekonomiskt fri innan 40 och har ingen anledning att skynda på detta.

Här är då alla intäkter efter det att staten fått sitt:

Lön

27 209 kr

Lön Extrajobb

0 kr

Bloggintäkter

4 749 kr

Övrigt

0 kr

SUMMA

31 958 kr

Samtliga av inkomsterna är redovisade netto, d.v.s. efter avdragen skatt. Utdelningen räknar jag inte med under inkomster då denna återinvesteras direkt.

Sparande

Såhär mycket blev kvar efter allt shoppande:

Avanza

19 200 kr

Lendify

2000 kr

Tessin

1000 kr

Kameo

0

SUMMA

22 200 kr

Många kanske funderar varför jag inte satt in något hos Kameo på länge. Det finns faktiskt en anledning och jag tänkte ta det i ett inlägg lite senare.

Såhär är alltså fördelningen mellan mina olika säckar.

Avanza85%85%

Lendify9%9%

Tessin4,5%4,5%

Kameo0%0%

Sparkvot

Räknat på ovanstående inkomster och sparande blir då sparkvoten…

%

Sparkvot

Så beräknar jag sparkvoten

Sparkvoten beräknar jag genom att ta det jag lyckas spara och dividera med samtliga intäkter (netto).

Den stora frågan är givetvis vad man ska räkna med i sparandet. Själv tar jag enbart med det jag sätter över till min portfölj och diverse andra investeringsalternativ som t.ex. Lendify.

Jag kan tycka att ammortering till hus och CSN är helt okej att räkna med i sin sparkvot. Däremot tycker jag att det inte är ok att räkna det sparande som du gör till en utlandsresa som du och familjen tänkt åka på nästa halvår.

I år har det verkligen varit en konstig jul. Fru KTM ska jobba idag så igår hade vi lite eget julmys med mat och Bingolotter (vann enbart en ny logg). Även om det låter fantastiskt så kändes det också märkligt. Tror det inte finns en enda jul som hitintills känts lika tung.

Dystra familjenyheter, hjärn-spöken och att inte träffa en annan människa än fru KTM gör också julen märklig. Visst, att fira jul med fru KTM är trevligt men att vandra hemma i samma lägenhet en längre tid är också en prövning. Tror i ärlighetens namn man behöver fler människor omkring sig för att fungera.

I alla fall så skulle jag vilja passa på att önska dig som läsare en underbar jul. Helt oavsett om det är piss eller fantastiskt hemma hos er så får vi se ett ljus i tunneln. 2021 är året då vi får repa oss från allt som hänt. Det enda som varit positivt med 2020 är väl det fantastiska läge som faktiskt skapades på börsen. Synd bara att det blev så kortvarigt… Sedan har jag en annan positiv nyhet också, men det får jag ta vid annat tillfälle.

Jag har läst att det bästa sättet att hjälpa sig själv är att hjälpa andra. Så därför gör jag en liten utlottning.

Som vanligt kostar det inget att vara med och det enda du behöver göra är att skriva in din mailadress så skickar jag vinsten när du vunnit 🙂

Det blir en favorit i repris då jag lottar ut en av de bättre filmerna som jag någonsin sett inom vårt område. Självklart är filmen också signerad av mig.

”When it hits eighteen… buy it all!”

Skriv in er mail nedan. Jag tar bort alla utlottningar efter vinsten skickats men kan inte svara på hur Google hanterar era uppgifter.

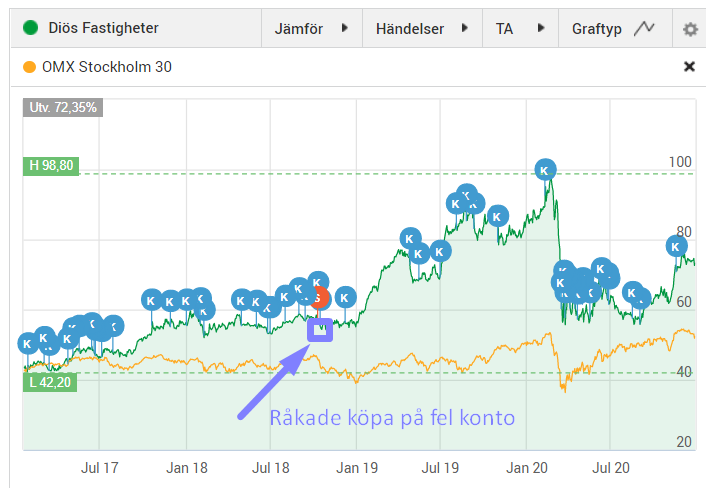

I dagsläget har Diös ett av de lästa P/E talen bland de större svenska fastighetsbolagen. Troligtvis är det lätt att kasta det här fastighetsbolaget i soptunnan med tanke på fastighetsbestånd inom kontor och handel. Att beståndet finns i Norrland som vissa tror kommer avfolkas gör inte saken bättre. Jag har nyligen köpt mer i Diös.

2 sätt att se på Diös idag

Diös handlas fortfarande en bit under sitt ATH som uppstod precis innan Corona. Även om det inte säger särskilt mycket så är det ändå bra att känna till:

Långsiktigt tror jag stenhårt på Diös. Bortsett från i år har man visat att man kan prestera riktigt schysta utdelningshöjningar samtidigt som vi investerare fått en direktavkastning på ca 5% genom åren.

Kortsiktigt så finns det egentligen två sätt att se på Diös:

Kikar vi på substansvärdet så är Diös ligger det snäppet högre än övriga fastighetsbolag med liknande inriktning på kontor. Bolaget redovisade i sin Q3 ett substansvärde på 75 kr/aktie. Då kursen idag är ca 73 kr blir det inte mycket till rabatt. Vi får tänka på att vissa fastighetsbolag idag handlas till en rabatt på över 15%.

Om vi däremot tittar på värderingen så är det många som tycker att Diös är alldeles för billigt idag. Här ligger man på ett P/E kring 10. Källa: Affärsvärldens beräkningar.

Jag menar, kollar vi på förvaltningsresultatet per aktie (EPRA) så var det t.o.m. bättre första 9 månaderna 2020 jämfört mot samma period 2019. Vakansen (det som står tomt) var inte heller särskilt stor skillnad mellan 2019 och 2020.

En anledning till att jag köper Diös är för att man successivt jobbat för att sänka sin belåning. 2010 hade man en belåningsgrad på över 70% men idag är den nere på 55% där man betalar en genomsnittlig ränta på 1,2%. Själv tycker jag att ett fastighetsbolag bör ligga där kring 50%. Vi vet att Castellum dragit ner den ännu lägre.

Sedan är det så att allt i Diös inte enbart är kontor. En dryg fjärdedel kommer från den offentliga sektorn där vi ser kunder som Trafikverket, Öresunds kommun. Polismyndigheten, Arbetsförmedlingen och Försäkringskassan. En femtedel är då handelskontor men det vi ska komma ihåg är att viss del av detta är under omställning.

På tal om Trafikverket så ska jag snart besikta bilen också. Det är alltid en obekväm liten rysare 🙂

Historian om spisen

Men hela min investering i Diös bottnar ändå i spis-historian. Jag vet att du kanske hört den tidigare men ca 40% av alla läsare på bloggen dagligdags är nya läsare.

För länge sedan bodde jag tillfälligt i en av Diös hyreslägenheter. Spisen började krångla då plattorna tog väldigt lång tid att få varma. Jag ringde då Diös och fick snabbt tala med rätt person. Innan samtalet hade jag förväntningarna att gå med en trasig spis i en vecka innan någon reparation/byte kunde utföras. Troligtvis skulle det bli massa tjafs innan den blev bytt också.

Nu tror du säkert att jag skojar…

men 25 korta minuter senare knackade det på dörren och en ny och fräsch spis bars in.

”Det går ju int att lev utan spis”, sa den en av Diös anställda som bar in spisen.

Sedan dess är jag helt såld till att äga aktier i Diös. Och jag kommer äga dem och få avkastning från deras aktie ända tills den dag då jag blir ekonomiskt fri.