Hoppas att ni alla överlevt Black Friday med i alla fall några kronor kvar på kontot. Här är det jag själv fick i lön förra månaden samt det jag nu kunnat spara undan för att sätta in i min portfölj som ska ta mig till ekonomisk frihet.

Inkomster

{

”Do not save what

is left after

spending,

but spend what is

left after

saving”

-Warren Buffett

…och egentligen är citatet ovan det viktigaste som många med ekonomiska problem bör följa. Följer man det så kommer pengar alltid finnas i en buffert och så skulle samhället haft mindre problem med personer vars skuld stigit upp över öronen.

Jag började själv utifrån det här citatet. När lönen kom satte jag alltid in 500 kr hos Avanza och efter ett tag blev det 1000 kr i månaden. Det var så allt startade 2016.

Vid den tidpunkten minns jag hur osäkert Avanza kändes mot min ordinarie bank Swedbank. Idag kan jag meddela att oron kring det här är lika med 0.

Här är vad jag tjänat under månaden efter skatt:

Lön ordinarie jobb

26 568 kr

Lön Extrajobb

inget i dagsläget

Bloggintäkter

7 836 kr

Övrigt

0 kr

SUMMA

34 404 kr

Samtliga av inkomsterna är redovisade netto, d.v.s. efter avdragen skatt. Utdelningen räknar jag inte med under inkomster då denna återinvesteras direkt.

Sparande

Lönen ni ser ovan är alltså den som kom in förra månaden den 25:e oktober. Här är då det som blev över efter allt shoppande under november månad:

Avanza

21 500 kr

Lendify

2000 kr

Tessin

1000 kr

SUMMA

24 500 kr

Jag ser alltid till att föra över det mesta till Avanza men även en liten summa till mina alternativa investeringar Tessin och Lendify. Såhär är alltså fördelningen mellan mina olika säckar.

Avanza87,7%87,7%

Lendify8,2%8,2%

Tessin4,1%4,1%

Sparkvot

Räknat på ovanstående inkomster och sparande blir då sparkvoten…

%

Sparkvot

Så beräknar jag sparkvoten

Sparkvoten beräknar jag genom att ta det jag lyckas spara och dividera med samtliga intäkter (netto).

Den stora frågan är givetvis vad man ska räkna med i sparandet. Själv tar jag enbart med det jag sätter över till min portfölj och diverse andra investeringsalternativ som t.ex. Lendify.

Jag kan tycka att ammortering till hus och CSN är helt okej att räkna med i sin sparkvot. Däremot tycker jag att det inte är ok att räkna det sparande som du gör till en utlandsresa som du och familjen tänkt åka på nästa halvår.

Enligt synonymer.se betyder uttrycket krypa till korset att du erkänner ditt fel. Det är väl inte direkt det jag gjort här och nu, men jag har i alla fall erkänt mig besegrad. Plånboken fick också bli lidande på kuppen.

Ursäkta den lite röriga inledningen på inlägget. Skyller på att jag i skrivandets stund är lite lätt bakis. Inlägget handlar i alla fall om att jag nyss slängt pengar i sjön för en bilreparation.

Vill du förresten veta vad som gör mig riktigt rädd?

Det är nämligen människor som åker till besiktning och får bilen underkänd, för att sedan köra direkt till verkstan där man lämnar in både bil och besiktningsprotokoll i blindo. Visst, jag förstår lika väl som du att vissa är i extremt stort behov av att alltid ha bil. Däremot finns det många som helt enkelt inte orkar och bara lämpar över bilen till första bästa Mekonomen.

Man kan i alla fall kika på vad som står på papperet och göra en snabb analys.

Det blev verkstan ändå

För någon vecka sedan stannade i alla fall min bil helt. Det var ett sådant fel där det inte ens gick att få igång bilen även fast startmotorn tycktes gå fint.

Jag vill inte tråka ut dig med onödiga bildetaljer. Det jag alltid börjar med att göra vid liknande fel är att kika på säkringar. Bladsäkringar samt vanliga säkringar. Gör du det har du kommit långt.

Mycket riktigt var det där en säkring som var bränd. Den till Tändningen. Konstigt att inte bilen startar? Probably not. Tyvärr bytte jag säkring och eländet small av direkt.

Det var också här problemet började. Ett elfel är kanske inte det lättaste att hitta och även min mekaniska högra hand Fjantonomen hade ingen direkt lösning. Tyvärr befann jag mig på ett mindre bra ställe utan allt för mycket verktyg, så det fick bli verkstan.

Onödigt dyrt

Bild från pixabay.com

Hela kalaset landade på 1700 kr och då hade jag valt en verkstad som jag vet är billig. Ingen Mekonomen skit som tar 1500 kr för en felkodsläsning.

Det som stör mig var att det enbart var en tändspole som brunnit. Otroligt lätt att byta och kostar 200 kr för en ny.

Vad som stör mig är att jag var lat. Hade jag lånat verktyg av grannen och kikat på både stift och spolar så hade jag insett problemet. Det hade nog räckt med att jag fört näsan närmare motorblocket för att förstå att något där var galet.

Hmm, vad är det jag brukar säga är investerarens värsta fiende? Just det, lathet.

Vad du kan ta med dig

Självklart är jag ändå glad att jag gjort en del av felsökningen själv, vilket betydligt förenklade processen för verkstan. Jag lärde mig också något på kuppen.

Jag själv är egentligen motsatsen till expert på bilar. Men jag har skapat mig ett par riktigt bra kontakter samt att jag åtminstone har viljan att i alla fall försöka.

Nästa gång du åker på besiktningen kan du ta med dig orden i det här inlägget. Då kommer det säkert bli betydligt billigare 😉

Jag vet att många tycker att den här typen av inlägg blir lite uttjatat. Samtidigt är sparkvoten grunden till att jag faktiskt blivit miljonär och kan fortsätta låta avkastningen trilla in i allt högre takt. Jag har också haft svårt att höja min egen lön, så alternativet har i stället varit att få en fin sparkvot.

Inkomster

Utan inkomster så blir det ingen sparkvot, right. Och är din sparkvot ekvivalent med dina utgifter blir det inte heller någon positiv sparkvot.

När jag kollar på min konsthistoriker för den gångna månaden blir jag faktiskt förvånad att det ändå gått så pass bra under oktober. Jag inser nämligen att jag besökt systembolaget 2 dagar i rad. Har det någonsin hänt tidigare? Borde jag vara rädd?

I kontohistoriken finns det också en hel del pizza och en ny diskmaskin för x antal tusenlappar. Diskmaskinen fick dock gå på repfonden till största del. En klippning för 250 kr finns också där, men klippa sig måste man.

Visste du förresten att jag betalar 550 kr per månad för mitt mobil abonnemang? Det är väl ett bevis på att även jag har mycket kvar att optimera!

Lön

26 411 kr

Lön Extrajobb

0 kr

Bloggintäkter

7 026 kr

Övrigt

0 kr

SUMMA

33 437 kr

Samtliga av inkomsterna är redovisade netto, d.v.s. efter avdragen skatt. Utdelningen räknar jag inte med under inkomster då denna återinvesteras direkt.

Sparande

Här tar jag då upp vad jag lyckats spara av inkomsterna ovan. Som du kanske ser blev det inget sparande i Kameo under oktober och varför tänkte jag ta upp i ett inlägg mycket snart. Låt oss säga att det hänt lite saker där tills vidare…

Avanza

22 400 kr

Lendify

2000 kr

Tessin

1000 kr

Kameo

0 kr

SUMMA

25 400 kr

Såhär är alltså fördelningen mellan mina olika säckar.

Avanza88,2%88,2%

Lendify7,8%7,8%

Tessin3,9%3,9%

Kameo0%0%

Sparkvot

76% i sparkvot får jag vara galet nöjd över och det här är faktiskt bland den största sparkvot jag någonsin haft. Jag antar att det blir en extra #sparadkrona nu under Corona då det varken läggs pengar på biobiljetter eller hockeybiljetter.

%

Sparkvot

Så beräknar jag sparkvoten

Sparkvoten beräknar jag genom att ta det jag lyckas spara och dividera med samtliga intäkter (netto).

Den stora frågan är givetvis vad man ska räkna med i sparandet. Själv tar jag enbart med det jag sätter över till min portfölj och diverse andra investeringsalternativ som t.ex. Lendify.

Jag kan tycka att ammortering till hus och CSN är helt okej att räkna med i sin sparkvot. Däremot tycker jag att det inte är ok att räkna det sparande som du gör till en utlandsresa som du och familjen tänkt åka på nästa halvår.

För många är löningshelger likt denna en av de allra bästa stunderna i tillvaron. Känslan att tusenlapparna på morgonen ligger på kontot. Känslan att pengar inte är någon bristvara för tillfället.

Faktum är att löningshelger är mer vanligt än man tror. Infaller den 25:e på lördag eller söndag så får du lön på fredag. Är den 25:e antingen en torsdag eller fredag så kan vi också kalla det för ”löningshelg”. Det här gäller givetvis enbart de som går lönen den 25:e.

Jag har alltid tyckt att det är intressant att lönen kommer in på fredag och inte måndag, i de fall då den 25:e ligger på en söndag…

Påstittare

En sak jag brukar notera när jag går min efter-jobbet-promenad på fredagar inför löningshelg är hur galet mycket mer platspåsar från Intersport, Stadium, H&M, Gina m.m. som är i rörelse. Det är sådan sjuuuk skillnad jämfört mot en vanlig kväll.

Just den 25:e verkar inte heller det höjda priset på platspåsar visa någon effekt. Vad kostar ens en plastpåse numer? 5-6 kr?

Idag har jag svårt att förstå varför så många blir köpsugna den 25:e. Kanske är det känslan att unna sig något som infinner sig? Å andra sidan har jag själv befunnit mig på den mörka sidan innan jag blev konverterad.

Man kanske skulle kunna tro att jag blir äcklad av all shopping men så är det inte. Folk får göra exakt vad man vill med sina pengar. Jag bryr mig egentligen inte.

Självklart hade samhället mått väldigt dåligt om alla varit som oss super-sparare där sparandet går direkt till nya aktier. Att folk har ett köpbeteende gynnar oss aktieägare indirekt. Hur hade Clas Ohlson gått om ingen någonsin besöker deras butiker?

Det tråkiga är givetvis att människor som ständigt lever med ett konsumtionstänk troligtvis aldrig kommer hitta till vår värld med #sparadkrona. Men jag är glad att du hittat hit i alla fall 😉

En av regeringens stora förslag till 2021 är att slopa den så kallade uppskovsräntan. Vad innebär detta egentligen och framförallt, finns det läge att söka uppskov och investera pengarna i stället?

Kort – vad är uppskovsränta?

Om du sålt din bostadsrätt/hus/fritidshus så betalar du skatt för den vinst du gjort. Under vissa förutsättningar kan du få uppskov med att betala skatten av vinsten, ett så kallat bostadsuppskov. Då slipper du betala hela kalaset på en gång. Den som har ett bostadsuppskov påförs en årlig schablonintäkt om 1,67% av den uppskjutna vinsten. Denna schablonintäkt beskattas med 30% = uppskovsränta.

Just p.g.a. uppskovsräntan har många valt att skatta sina bostadsvinster istället för att släpa på kostsamma uppskov. I maj hade hela 600.000 personer uppskov, så det är nog fler än vad du tror.

Jag har egentligen enbart sålt en bostad under min livstid och den vinstskatten betalade jag direkt året därpå. Då var just den bostaden värderad till ca 200.000 kr.

Slopad uppskovsränta

Vi har fått besked om att regeringen i budgeten för 2021 föreslår att uppskovsräntan från tidigare bostadsförsäljning tas bort. Med andra ord kan du begära uppskov men inte betala någon ränta. Enligt uppgifter kommer det här röra en halv miljon svenskar. Rätt många med andra ord.

Slopandet av uppskovsräntan kan också leda till ett ökat utbud av bostäder till försäljning. Även bostadspriserna väntas öka något men det är inget säkert.

DI skriver

Uppskovsräntan för uppskjuten skatt på vinst vid bostadsförsäljning ska tas bort nästa år, föreslår regeringen i höstbudgeten. Det kostar cirka 1,7 miljarder kronor.

Syftet är detta:

”Syftet med den föreslagna förändringen är att öka rörligheten på bostadsmarknaden genom att minska inlåsningseffekterna”, skriver regeringen.

Investera i stället för att skatta

Jag har faktiskt fått en fråga kring om det nu blir värt att söka uppskov för att således kunna betala skatten successivt nu när vi slipper räntan. Tyckte det var en BRA fråga.

Det finns ett gäng krav för uppskov som vi måste tänka på här. Viktigaste kravet är troligtvis:

Du köper en ny bostad inom Sverige eller ett EES-land. Du måste köpa en ny bostad, en så kallad ersättningsbostad. Även denna bostad måste ligga inom Sverige eller EES. Beroende på när du köper bostaden kan du få antingen preliminärt eller slutligt uppskov.

Du kan alltså inte bara sälja din bostad och flytta in i en hyresrätt och sedan begära uppskov.

Ta för givet att jag skulle sälja min bostad idag och köpa större. Du som följt mig länge vet att vi ständigt söker hus just nu. Senast i det här inlägget beskrev jag vårt senast misslyckade försök här. Vi kommer då skatta 22% på ca 300 000 (vinsten). Varför då inte begära uppskov och betala detta successivt nu när jag inte betalar uppskovsskatten?

Jag vet inte om jag tänkt på exakt allt, men jag tycker ändå det låter som ett bra alternativ. Det förutsätter givetvis att du ska ha en lång tidshorisont på börsen och inte bara 3-4 år exempelvis.

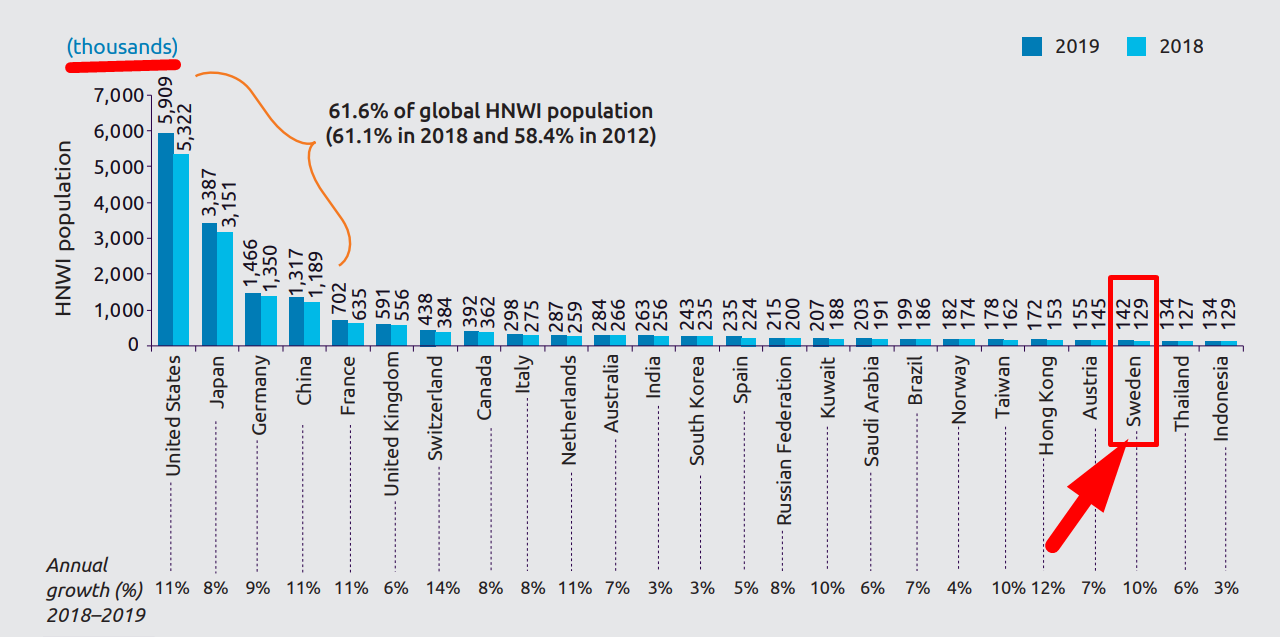

Att vara dollarmiljonär innebär mest troligt att du kan leva på ditt kapital, i och för sig beroende på vilka utgifter du har. Du kommer troligtvis inte kunna leva på avkastning/ränta/utdelning om dina utgifter är på tok för stora. Är du dollarmiljonär får du ca. en halv miljon i utdelning varje år om du investerar till en direktavkastning om 5,5%. Hur många av dessa finns det i Sverige?

Den här statistiken är hämtat från worldwealthreport.com. Här finns det galet mycket intressant att läsa och redan 2018 skrev Marcus Hernhag och Arne Talving om en artikel i worldwealthreport i sin bok Bli Rik och Fri med Aktier.

Antal dollarmiljonärer i Sverige

Vid utgången 2016 fanns det 116 000 i Sverige som kunde titulera sig denna fina titel. Då var det mycket snack om att Sverige hade väldigt många dollarmiljonärer per capita, och det stämmer nog.

Vid utgången 2019 har denna siffra vuxit rätt kraftigt och är idag uppe i 142 000 st. Det kan då jämföras med 5 909 000 i USA. Att Thailand har 134 000 st… ja det förvånar mig lite.

Vi kan också se att väldigt många blev dollarmiljonärer från 2018 till 2019. Kanske p.g.a. av en saftigt stigande börs.

Om jag förstår det hela rätt så räknas inte ditt primära boende in i detta heller. Såhär ser definitionen ut för HNWI:

HNWI High-Net-Worth Individuals are defined as those having investable assets of USD 1 million or more, excluding primart residence, collectibles, consumables, and sondumer durables

Jag tycker ändå att det är intressant att siffran ändå är så pass hög. Av drygt 10 miljoner människor är alltså 142 000 dollarmiljonärer. 1,4% med andra ord. Å andra sidan finns det många där ute som har riktigt gott med slantar så siffran är kanske inte så konstig vid närmare eftertanke.

“Do not save what is left after spending; instead spend what is left after saving.” – Warren Buffett

Egentligen gör jag tvärt emot vad allas vår Warren säger Jag får min lön den 25:e varje månad precis som många andra. Efter det betalar jag räkningarna och spenderar pengar som behövs fram till nästa lön. Det som då blir över för jag över till Avanza och den summan delat med föregående lön blir då min sparkvot i procent.

Det här har funkat väldigt bra för mig och ger mig stor frihet. Nu har det aldrig gått en månad sedan jag startade bloggen då mitt sparande varit 0 kr, men skulle jag känna för att spendera allt så finns den möjligheten.

Självklart är det rekommenderat att spara först och att spendera sedan. Då får du dessutom börja investera tidigare än om du gör som jag.

Inkomster

Lönen ni ser nedan är i princip det jag får varje månad från mitt ordinarie 8-timmars jobb. Tidigare månader 2020 har präglats av en hel del övertid men den här gången blev det bara ett par timmar.

Bloggintäkterna blev inte lika stora som tidigare månader då jag inte gjort något extra samarbete utöver mina ordinarie. Vissa månader är utdelningarna större än bloggintäkterna, vilket känns hoppfullt.

Lön

27 970 kr

Lön Extrajobb

0 kr

Bloggintäkter

6 878 kr

Övrigt

0 kr

SUMMA

34 848 kr

Samtliga av inkomsterna är redovisade netto, d.v.s. efter avdragen skatt. Utdelningen räknar jag inte med under inkomster då denna återinvesteras direkt.

Sparande

Som jag nämnde förra månaden blev det ny kyl och frys. Dessa kostade rätt mycket och jag gjorde så att jag tog från min buffert för dessa. Nu fyller jag på bufferten med ett par tusenlappar varje månad tills den uppnår 50 000 kr.

Vad har jag då lagt pengar på under månaden? Jag skulle väl mest säga att det är bensinkostnad. Självklart har jag inte kört till och från jobbet eller till och från gymmet. Det är snarare så att jag besökt min hemort rätt frekvent nu när min kvarlevande förälder mår rätt dåligt. Miltalen rinner rätt fort iväg här men jag har turen att bensinen nu är galet billig.

Såhär mycket blev kvar efter allt shoppande:

Avanza

21 200 kr

Lendify

1000 kr

Tessin

0 kr

Kameo

2000 kr

SUMMA

24 200 kr

Såhär är alltså fördelningen mellan mina olika säckar.

Avanza87.6%87.6%

Lendify4.1%4.1%

Tessin0%0%

Kameo8.2%8.2%

Sparkvot

Räknat på ovanstående inkomster och sparande blir då sparkvoten…

%

Sparkvot

Så beräknar jag sparkvoten

Sparkvoten beräknar jag genom att ta det jag lyckas spara och dividera med samtliga intäkter (netto).

Den stora frågan är givetvis vad man ska räkna med i sparandet. Själv tar jag enbart med det jag sätter över till min portfölj och diverse andra investeringsalternativ som t.ex. Lendify.

Jag kan tycka att ammortering till hus och CSN är helt okej att räkna med i sin sparkvot. Däremot tycker jag att det inte är ok att räkna det sparande som du gör till en utlandsresa som du och familjen tänkt åka på nästa halvår.

Covid-19 har drabbat många hushåll rätt hårt. För många finns jobben kvar men sanningen är att arbetslösheten i sommar nådde över 9%. Att vara arbetslös idag är inte ovanligt. För att kickstarta ekonomin efter krisen föreslår nu Centerpartiet tillsammans med Liberalerna en stor inkomstskattesänkning där det kommer bli mer pengar över för låg- och medelinkomsttagare.

Jag skriver sällan om politik på bloggen men är en hård motståndare till höjda ISK skatter. Senast skrev jag en artikel där jag presenterar partiernas tankar kring att sänka ISK skatten. Där kan jag tycka att både Centerpartiet och Liberalerna tänker sunt.

För 2021 handlar det om skattesänkningar motsvarande 13,5 miljarder kronor, som fram till 2023 växer till en permanent sänkning på 17 miljarder.

Annie Lööf säger såhär:

”Nu krävs en ekonomisk rivstart som tar Sverige framåt, genom krisen. Det handlar om att förbättra människors ekonomiska trygghet och samtidigt att få hjulen att snurra igen”, säger partiledare Annie Lööf.

”Totalt sänker vi nu skatten för över sju miljoner svenskar. Det ska märkas i plånboken när man jobbar, och det är också helt avgörande att vi nu hittar sätt att stimulera ekonomin” fortsätter hon

Sänkt skatt på förvärvsinkomster

Skattesänkningen är permanent.

Omkring 7,2 miljoner människor får sänkt skatt från och med 1 januari 2021.

För 2021 handlar det om en skattesänkning på 1 500 kronor per person. För 2022 är summan 1 880 kronor och för 2023 handlar det om 3 000 kronor om året.

Förslaget gör störst skillnad för låg- och medelinkomsttagare. Skattesänkningen fasas in, från inkomster om 40 000 kronor per år och med fullt genomslag vid en månadslön på 20 000 kronor per månad.

Sänkt skatt på arbetsinkomster

För att göra det mer lönsamt att arbeta införs en tillfällig skattesänkning på arbetsinkomster under 2021 och 2022.

Totalt är satsningen på 5 miljarder årligen under de kommande två åren.

Skattesänkningen är riktad mot personer med lägre inkomster.

”Det här är en historisk skattesänkning i en historisk tid. För att använda statsministerns ord så är det en sjujäkla skattesänkning”, säger Annie Lööf.

Självklart är det här trevliga nyheter, men jag kan ändå tycka att nyheten kommer vid ett konstigt tillfälle. Det var väl redan 2014 som Magdalena Andersson pratade om att ladorna var tomma. Om de var tomma redan då – hur tomma är de inte idag efter alla helikopterpengar?

Magdalena Andersson tycker att det här är bra då många haft ökade utgifter under pandemin. Själv har jag väl mest lidit av att jag tvingats brygga mitt egna kaffe här hemma… ;D

”Många arbetstagare har haft högre utgifter nu under krisen. Många har kanske åkt mer bil, andra har köpt elcykel. De som jobbar hemma kanske har uppgraderat bredband eller köpt kontorsutrustning. Det gör att man har haft ökade utgifter”, säger hon.

Själv fattar jag inte att folk kör mer bil och köper elcyklar när syftet är att hålla sig borta från alla och helst nere i en bunker. Men Magdalena är äldre än mig så hon kan säkert mer om det där 🙂

Tyvärr så tror jag att majoriteten av svenskarna kommer göra sig av med den extra lilla slanten, lika fort som den kommer in. Jag gör vad jag kan för att visa hur ett sparande kan förändra din situation och vägleda dig till ett rikare liv, men tyvärr kommer människans behov av kortsiktiga nöjen alltid ligga steget före mitt arbete här på bloggen.

För att citera Annie Lööf igen: ”Det handlar om att förbättra människors ekonomiska trygghet ”. Ja, men då krävs det att svensken faktiskt lägger pengarna i en buffert eller börjar investera. Om man lägger pengarna på shot-brickor på krogen kommer det inte skapa någon mer trygghet direkt.

Skattesänkningen på förvärvsarbete träder i kraft första januari nästa år.

Jag går fortfarande i tron om att skatten för ISK och KF kommer höjas inom en relativt snar framtid. Majoriteten av mina läsare tycker också att det här är en dålig grej långsiktigt och jag gör det jag kan för att sprida vårt gemensamma ord. Men min röst kan inte höras hur långt som helst 🙂