Sparande har alltid varit viktigt och något som ligger varmt om hjärtat. Nu, när börsen beter sig som den gör, känns det viktigare än någonsin och frågan är vilka knep jag nu kan använda för att öka sparkvoten under kommande månader.

Inkomster

Det sista man vill är väl att vara sjukskriven eller gå arbetslös när vi har det här läget på börsen. Egentligen är det nu man skulle vilja jobba övertid men jag har inte ”lyxen” att kunna göra det på mitt jobb. Vissa verkar ju ibland kunna få jobba hur mycket som helst.

Som vanligt är det lönen jag fick förra månaden som jag presenterar här. Anledningen är att jag betalat räkningar från denna och spenderat av den nu under september. Det som då är över från den kan jag sätta över till Avanza, något som jag gjorde redan i fredags.

All som du ser nedan är netto, alltså efter all skatt är dragen.

Lön

31 665 kr

Bloggintäkter

4 321 kr

Övrigt

900 kr

SUMMA

36 886 kr

Samtliga av inkomsterna är redovisade netto, d.v.s. efter avdragen skatt. Utdelningen räknar jag inte med under inkomster då denna återinvesteras direkt.

Sälja mer

Jag lyckades även sälja saker som jag inte behöver för 900 kr. En båtmotor som jag troligtvis aldrig kommer använda. Under kommande månad ska jag försöka få iväg ytterligare prylar. Bland annat har jag flera kartonger med gamla retro spel som stått och samlat damm. Givetvis känns det hårt att göra sig av med dessa, men vad är det för mening att ha kvar allt om de bara stått i 20 år?

Kanske att jag sparar något litet till grabben när han växer upp.

Problemet är väl då att många troligtvis säljer grejor idag. Inte för att investera nödvändigtvis utan för att klara av att betala elräkningen. Sedan är det nog färre som köper då man vill hålla hårt i slantarna.

I en undersökning sas det att svensken har oanvända saker hemma för 30 000 kr i snitt som bara ligger. Säljer man av allt detta så har man helt plötsligt en väldigt fin slant att investera nu under röda dagar.

Sparande

Såhär mycket blev kvar efter allt shoppande:

Avanza

18 400 kr

Lendify

1 000 kr

Tessin

0 kr

Kameo

0 kr

SUMMA

19 400 kr

Sparkvot

Räknat på ovanstående inkomster och sparande blir då sparkvoten…

%

Sparkvot

Ett tips i dagens hårdare ekonomiska läge är att se över dina elavtal då mycket pengar finns att spara

Så beräknar jag sparkvoten

Sparkvoten beräknar jag genom att ta det jag lyckas spara och dividera med samtliga intäkter (netto).

Den stora frågan är givetvis vad man ska räkna med i sparandet. Själv tar jag enbart med det jag sätter över till min portfölj och diverse andra investeringsalternativ som t.ex. Lendify.

Jag kan tycka att ammortering till hus och CSN är helt okej att räkna med i sin sparkvot. Däremot tycker jag att det inte är ok att räkna det sparande som du gör till en utlandsresa som du och familjen tänkt åka på nästa halvår.

Den hetaste debatten just nu rör givetvis elen – och med all rätt. Många som levt från ett lönekuvert till ett annat kommer nog få det tufft ifall profetian om 10 kr per kilowattimme slår in. Idag letar sig priserna upp mot 4 kr i de sydligaste delarna och även det är tufft för många.

Häva eller riva bundna elavtal

Vad jag kan tycka är intressant just nu är att flera elbolag undersöker möjligheten att riva upp (häva) befintliga elavtal.

Men man kan ju inte riva ett bundet och redan skrivet avtal, tänker du.

Tydligen hänvisar man här till force majeure, alltså där oförutsedda händelser kan få som konsekvens att ett avtal rivs. Här kriget i Ukraina som ska vara en oförutsedd händelse och därmed innebära att avtalen inte gäller. Anledningen är givetvis att elbolagen kan få svårt att finansiera sig om inte detta görs.

Det här tycker jag är rätt sjukt måste jag säga. Givetvis tänker du nu att jag säger så för att jag själv har bundet elavtal till fastpris men så är det inte. Jag har varit tydlig med att jag alltid kör obundet både när det kommer till boendet och till elen.

Anledningen är enkel: på längre sikt tror jag att man tjänar på att köra rörligt, annars hade inte banker och dylikt erbjudit tjänster likt dessa.

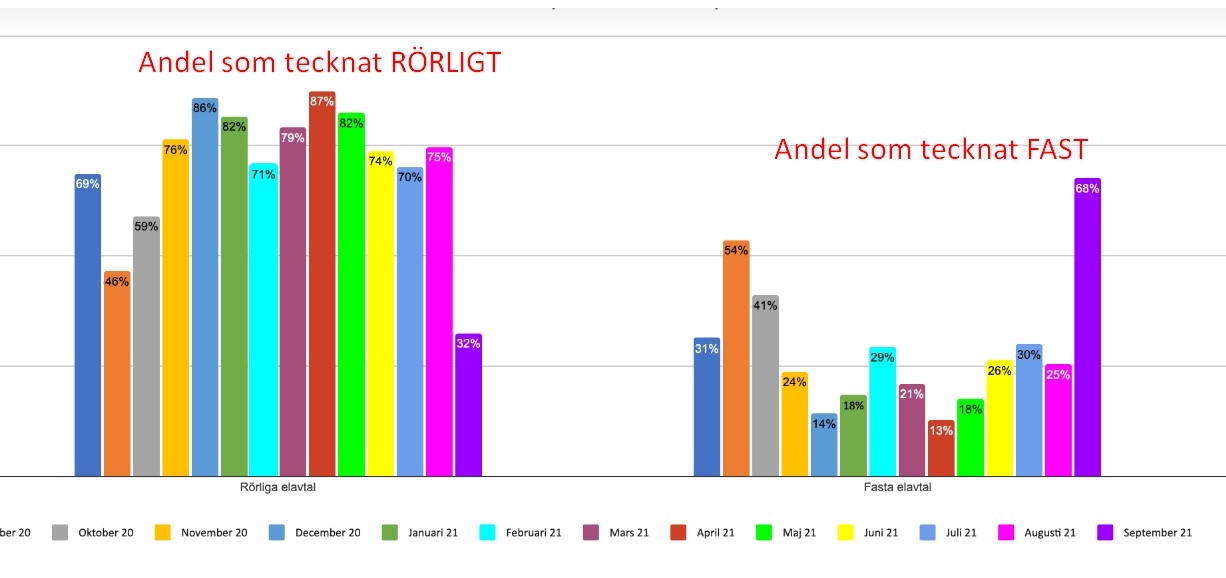

Andel med bundet elavtal

Jag kollade faktiskt upp hur många som kör med bundet elavtal och resultatet var likt det jag förväntade mig. Folk vallfärdar till att binda sina elavtal

Bild från Compricer.

Kanske kan det här jämföras med beteendet på börsen. When shit hits the fan så vill alla ut…UT! Ju fortare desto bättre. Trångt blir det i dörren också och det är därför vi kan se stora kursras.

Jag säger inte att det är en dum idé att binda elavtalet. Har du redan nu en tight budget samt står utan buffert så är det nog det enda rätta. Men tänk på att du som sparar också har en annan form av buffert. Om du haft en sparkvot på 10% i snitt så är det här en marginal som jobbar för dig.

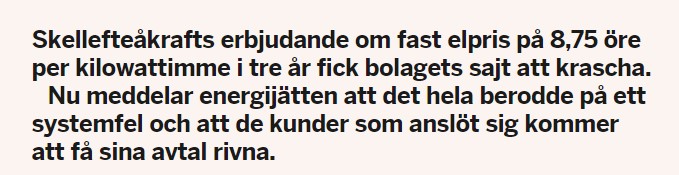

Nyligen läste jag en artikel ur DI där Skellefteåkraft råkat erbjuda 8,75 öre per kilowattimme i tre år 😀 Där blev det också trångt i dörren.

Bild från Dagens Industri

Vad gör jag?

Svaret är ingenting. Jag har typ fallit i samma fotspår som Miljonär innan 30 (läs inlägget – känner mig utanför), där man tänker mindre och mindre på sparande.

Det jag gjort som påverkar elpriset är väl att jag varken spelar Overwatch, League of Legens eller World of Warcraft Classic längre. Däremot är anledningen till det inte elpriserna utan snarare att jag blivit pappa samt att jag har svårt att numer sitta längre stunder med tanke på mitt hälsotillstånd.

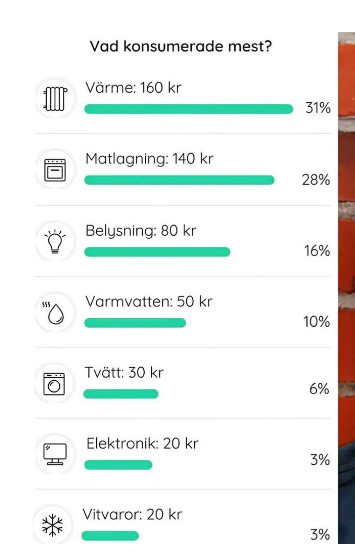

Så mycket el går det åt i olika kategorier

Magdalena Andersson om att binda elavtal

Magdalena håller inte med mig kring att köra rörligt i alla fall. I vintras minns jag hur hon rekommenderade alla med oro att binda sina elavtal. På sätt och vis stämmer det som sagt. Är man orolig för att sin budget spräcks så är det ett sunt val även om man fått betala 3 gånger så mycket tidigare.

Här har jag försökt spola fram till det uttalandet ur riksdagen. Funkar inte ”framspolningen” så kan du själv spola fram till 3:50

Många har svårt att få ihop ekonomin idag och värre kan det komma att bli när kylan och elräkningarna gör sig påminda. Investeringar ska givetvis inte prioriteras framför mat på borden och tak över huvudet, men vi får heller inte glömma bort det.

Här är ett intressant klipp som jag tycker tar upp den situation vi befinner oss i idag på ett bra sätt.

Klippet vidrör också det faktum att väldigt få idag (åtminstone i USA) bryr sig om sin finansiella framtid, även om det krävs en väldigt liten insats att faktiskt börja.

Vad den här lilla filmsnutten också visar är att det tyvärr tar rätt lång tid för saker att börja röra på sig och självklart är det kanske inte så motiverande för dig som ny investerare.

Sanningen att det rör sig väldigt långsamt i början har jag bevittnat. För mig är det först på senare tid som saker verkligen börjat ta fart. Såhär ser min portföljens utveckling ut från innan pandemin fram till idag:

Jag läste nyligen en rätt intressant sak från Henrik Mitelman på DI:

Den gamla trädgårdsbelysningen utan ledlampor som står på dygnet runt kanske drar 5 kilowattimmar per dag (egen erfarenhet), vilket förr i världen betydde 1 krona om dagen, en försumbar utgift. Häromdagen skulle den kosta 40 kronor här nere i Skåne. Det blir 1.200 kronor per månad, en stor summa. De lamporna släcks direkt.

I dessa tider är det betydligt svårare att få pengar över att investera. Det är något som även jag känt av. Samtidigt får vi göra det vi kan för att åtminstone kunna sätta över några hundralappar till börsen varje månad.

För det är just dessa lägen du inte vill missa där du kan få JM till 7,5% direktavkastning eller Investor betydligt billigare än vid årsskiftet. Kanske är det värt att släcka ner trädgårdsbelysningen för den sakens skull, eller köra kaffebryggaren en extra gång genom samma filter och kaffe som gången innan. Att dela på diskmaskinstabletterna är väl en annan klassiker.

Jag är åter tillbaka efter en semester fylld med mängder av dyra mil i vår Volvo. Tillbaka i ekorrhjulet är jag också, mer fast besluten än någonsin att snart låta livet bestå av just livet snarare än mitt 8-timmars ordinarie arbete måndag till fredag.

En grej jag själv är dålig på när det kommer till att spara pengar är att jämföra matpriser. Förvisso är jag rätt duktig på att slinka in lite här och var och plocka butikernas bästa lock-erbjudanden för veckan, vilket såklart gör mest skillnad.

Det jag lärt mig under månaden är att priser på varor kan skilja väldigt mycket från ett ICA till ett annat, samt att vissa saker är billigare på Willys medan andra är billigare på ICA. För den som vill grotta ner sig så finns matspar.se där man kan plocka ihop en matkasse och se vart det blir billigast.

Så långt har jag själv inte tagit mitt sparande. I en lista som DI gjorde nyligen ser man vilken otrolig skillnad det faktiskt kan vara. Här är några av de vanligaste varorna:

VARA

BILLIGAST

BILLIGASTE BUTIKERNA

DYRAST

DYRASTE BUTIKERNA

SKILLNAD

iKaffe 1l

18,50kr

ICA Knalleland, ICA Kvantum Knivsta mfl*

24,95kr

ICA Nära Dingle, Brastad, ICA Nära Stabby, Uppsala

34,90%

Philadelphia färskost 200g

19,90kr

ICA Nära Skå, Ekerö

27,95kr

ICA Nära Dingle, Brastad, ICA Nära Hovslätt, ICA Nära Stabby, Uppsala, ICA Nära Trönö

Semestern har varit någon form av mellanting när det kommer till att spendera. Det har inte varit den dyraste semestern men absolut inte den billigaste heller. Jag har väl tyvärr inte kunnat njuta av den till fullo med tanke på det smärttillstånd jag befinner mig i nu, något som jag och min sjukgymnast brottas med.

En sak jag tänkt på är hur pass annorlunda det blivit att resa nu när vi har en minsting att ta med oss och ta hand om. Han bidrar givetvis med en stor mängd glädje och entusiasm under resan som man uppskattar oerhört, men jag ska inte sticka under stol med att det var bra mycket mer praktiskt att resa förr 🙂

Någon sa till mig tidigare i livet att njuta extra av resande innan jag får barn. Det var en oerhört bra lärdom!

Hursomhelst är det här inkomsterna från förra lönen. Den har jag då använt mig av nu under augusti och i nästa sektion ser du vad jag kunnat spara av denna.

Lön

28 461kr

Lön Extrajobb

0 kr

Bloggintäkter

9 109 kr

Övrigt

0 kr

SUMMA

37 570 kr

Samtliga av inkomsterna är redovisade netto, d.v.s. efter avdragen skatt. Utdelningen räknar jag inte med under inkomster då denna återinvesteras direkt.

Sparande

Som tiderna är nu så väljer jag att skjuta in i princip allt hos Avanza för att köpa bolag som Castellum, Latour och JM. Jag har sedan tidigare en automatisk överföring till Lunar (Lendify) som jag inte orkat ta bort.

När börsen befinner sig i ett annat läge kommer jag troligtvis börja prioritera andra typer av investeringar lite mer igen.

Avanza

15 200 kr

Lendify

1 000 kr

Tessin

0 kr

SUMMA

16 200 kr

Sparkvot

Räknat på ovanstående inkomster och sparande blir då sparkvoten…

%

Sparkvot

Så beräknar jag sparkvoten

Sparkvoten beräknar jag genom att ta det jag lyckas spara och dividera med samtliga intäkter (netto).

Den stora frågan är givetvis vad man ska räkna med i sparandet. Själv tar jag enbart med det jag sätter över till min portfölj och diverse andra investeringsalternativ som t.ex. Lendify.

Jag kan tycka att ammortering till hus och CSN är helt okej att räkna med i sin sparkvot. Däremot tycker jag att det inte är ok att räkna det sparande som du gör till en utlandsresa som du och familjen tänkt åka på nästa halvår.

En av de mer frekventa frågorna jag får är hur mycket av min portföljutveckling som utgörs av sparande och hur mycket som utgörs av faktiskt avkastning (eller ja, utveckling av aktier inklusive utdelning). Här har jag valt att presentera just den informationen.

Kanske är det inte så märkligt att många undrar över det då det faktiskt är avkastning vi vill ha när vi går in på börsen. Annars hade vi helt enkelt kunnat nöja oss med att stoppa pengarna på banken eller under madrassen.

2022

I år har jag dess värre ingen inspirerande information att ge. Portföljen har fått sig en fin rak höger.

Sparandet har dessutom blivit lidande och det är inga 20k varje månad som jag lyckades med förra året.

Januari

Februari

Mars

April

Maj

Juni

Juli

Augusti

September

Oktober

November

December

Sparande

15 500 kr

17 500 kr

15 200 kr

16 200 kr

17 400 kr

15 600 kr

13 500 kr

Avkastning

– 156 211 kr

– 88 383 kr

130 532 kr

– 106 101 kr

1 892 kr

– 225 907 kr

196 956 kr

Som du ser i tabellen var dock juli en kanonmånad. Det är tråkigt med tanke på att jag gärna fortsätter handla bl.a. det fantastiska fastighetsbolaget Diös på 4,5% direktavkastning.

Här är en bild som illustrerar skillnaden mellan sparande och avkastningen. Blå staplar är då det jag sparat

2021

Om vi däremot kikar på 2021 så ser det desto gladare ut och där har vi dessutom årets alla månader att inkludera. När dystra månader kommer likt vi sett i år så är det fint att titta tillbaka på bilder likt dessa:

Januari

Februari

Mars

April

Maj

Juni

Juli

Augusti

September

Oktober

November

December

Sparande

25 400 kr

28 750 kr

24 500 kr

24 700 kr

22 300 kr

11 500 kr

8 000 kr

11 500 kr

20 500 kr

16 700 kr

2 600 kr

14 500 kr

Avkastning

36 274 kr

35 122 kr

128 485 kr

73 459 kr

36 862 kr

6 974 kr

141 530 kr

13 048 kr

– 152 203 kr

102 055 kr

76 963 kr

111 065 kr

Insättningarna har dalat

Första tanken jag hade innan jag började investera via Avanza var:

Men tänk om Avanza går i konkurs…

En helt rimlig tanke när man inte har så mycket i ryggsäcken och något som gjorde att jag sparade väldigt klent i början. Sedan växte sparandet, månad efter månad. 2020 blev ett rekordår.

Efter pandemin har däremot mitt nysparande minskat successivt. Anledningen skulle jag säga är vårt husköp samt att jag blivit pappa.

Vad jag tackar mig själv för är att jag gjorde några ”hundår” innan. Tanken att sparandet kommer bli bättre senare i livet är bara att glömma. Oftast blir det tvärt om.

Det gick väldigt fort för bankerna att höja räntan på bolån. Vad som inte gått lika fort är höjningen av den ränta du får på ett vanligt hederligt sparkonto.

Många nischbanker har höjt inlåningsräntan till följd av Riksbankens stora höjningar av styrräntan. Dessa har dock inte följt med i samma takt som styrräntan. Sämst på att höja är då storbankerna.

Kollar vi på den obundna räntan hos storbankerna så erbjuder samtliga 0%. Varför är det så?

Enligt Christina Sahlberg, sparekonom på Compricer, så är anledningen att storbankerna inte tjänar några pengar ännu på att låna ut till privatpersoner. Det är billigare att låna pengar av Riksbanken i stället.

En annan anledning säger hon är att vi redan har så pass mycket pengar hos storbankerna.

”Vi har kvar våra sparpengar hos storbankerna av gammal vana. Så de behöver inte ge någon ränta.”

Så mycket ränta får du idag

Lista - sparränta vid obundet

Institut

Rörlig ränta med fria uttag (%)

Brocc Finance

1,15

Avida Finans

1,1

Nordiska

1,1

Northmill Bank

1,1

Qliro

1,1

Serafim Finans

1,1

Borgo

1,05

Lunar Bank

1,05

Nordax Bank

1,05

Seven Day

1,05

Klarna

1

Komplett Bank

1

Lån & Spar Bank

1

Santander

1

SBAB

1

Svea Bank

1

Volvofinans Bank

1

AK Nordic

0,95

Landshypotek

0,95

Med Mera Bank

0,85

Lista - sparränta vid bundet 1 år

Institut

1 år

Handelsbanken

2,27

Roslagens sparbank

2,27

Swedbank

2,27

Bluestep

1,8

Borgo

1,8

Hoist spar

1,8

Nordax Bank

1,75

Marginalen Bank

1,75

Qliro

1,7

Nordiska

1,7

Aros Kapital

1,6

Klarna

1,6

Northmill Bank

1,6

Nordea

1,55

Bigbank

1,5

Collector

1,4

Erik Penser bank

1,35

Seven Day

1,3

Ikano Bank

1,2

Svea Bank

1,2

En reflektion

Som ni ser erbjuder Brocc den högsta räntan på 1,15% årligen ifall du har dina pengar obundna. Jag vet inte vad du tycker, men då finns det mycket mer attraktiva saker att placera pengarna i om du har några år kvar.

Problemet är att ingen vågar ta någon risk. Det var väl Erica Jong som sa:

”If you don’t risk anything, you risk even more”

Min egna favorit bland högutdelare är Omega Healthcare som idag ger 8,38% årligen. När jag köpte senast gav den strax över 10%. Många är också förtjusta i SBB D som ger 10% direktavkastning och även jag har köpt mer där på senare tid.

Ytterligare en intressant pjäs är ARCC (läs min analys) där du idag får 8,54% och som för bara någon vecka sedan höjde utdelningen igen.

Att många parkerar sina pengar på sparkonto, ja det är skrämmande. Speciellt när man inte har några närliggande planer för pengarna.

Då kan sparkonto vara bra

Jag minns inte om det var Aktiepappa som sa detta eller vem det var, men jag minns det som en stor lärdom. Ett bra val är att parkera dina pengar på ett sparkonto obundet och låta räntan du får betala det courtage och valutaväxling du betalar. Hos Avanza är räntan på Sparkonto 1,15%. (Edit: tack för rättningen och såklart ska det vara 0,75%)

Själv har jag aldrig riktigt orkat göra det utan låter mina pengar ligga på mitt ISK tills det är dags att investera. Dock är jag typ alltid fullinvesterad iofs så för mig gör det väl mindre skillnad än för någon som väntar på rätt läge.

Att höjda priser skulle få många att hålla lite hårdare i plånboken visste jag, men att det skulle bli ett mycket stort problem för väldigt många visste jag inte. Och vem vet, kanske är det här bara början? Det sprutar nu ut reportage om familjer som har det tufft där den ena tycks leva i större misär än den andra.

Det här är självklart värt att skriva om för tidningarna då vi svenskar gillar att läsa om de som har det sämre än oss själva. Speciellt sämre ekonomiskt verkar det som. Jag menar, det finns väl en anledning till att Lyxfällan överlevt 31 säsonger och fortsätter vara ett av de mest tittade programmen.

Har barnen varannan vecka och när hon inte har barnen så äter hon mindre för att ha råd med mer föda när väl de hungriga gamarna anländer (Obs. Hon beskriver inte barnen själv som ”hungriga gamar” utan det är min tolkning)

Kunderna till Matmissionen har på senare tid ökat explosionsartat. Visste du förresten att Axfood var medgrundare till Matmissionen 2015? Axfood är kanske det bästa svenska utdelningsbolaget.

Min gissning är att du inte får handla på matmissionen. Där får enbart de med en inkomst på under 11 900 kr i månaden handla. Troligtvis får du inte heller studera, för skumt vore det annars.

Annete beskriver sin upplevelse av matmissionen:

– Att kunna handla här gör stor skillnad. Det gör att jag har råd att köpa glass till barnen och att vi kan ha fredagsmys.

Det här med fredagsmys är intressant tycker jag. Själv minns jag vårt fredagsmys med att vi fick se på Disneydags samt att mamma poppade sådana kastrullpopcorn med smör. Det var otroligt gott. Någon glass och extra lull lull kom först in senare.

Mamma i sin tur har beskrivit att de i sin familj ytterst sällan fick någon läsk. När de väl fick det så gjorde man alltid hål i kapsylen (glasflaska) med en spik och drack genom det lilla lilla hålet. Tanken var då att läsken skulle räcka längre.

Jag missunnar inte barn, det gör jag inte. Men ibland kanske man måste ta tjuren vid hornen och berätta för dem att det tillfälligt är tuffa tider vi lever i och att vi alla måste skära

Svårt att Inte klara sig i Sverige

Själv tänker jag att det alltid går att klara sig i Sverige. Har du ingen mat på bordet kan du säkert vandra in till närmaste instans och du kommer alltid få en hjälpande hand.

Har du i stället gjort som Anette i artikeln och dragit på dig skulder långt över dina öron så finns alltid skuldsanering. Dina skulder rensas helt då det inte är rimligt att du kommer kunna betala dem under din livstid. Du får gå på existensminimum i några år men detta kommer ändå göra så att du får mat på bordet.

Vill du sedan ha det något flottigare finns det säkert någon form av bidrag du kan få.

De högre priserna börjar kännas i plånboken. Samtidigt är 2022 en sommar som ingen tycks vilja missa då restriktioner efter pandemin nu lättat.

Inkomster

Inkomsterna har under månaden varit god då jag jobbat fulltid. Jag brukar som vanligt räkna förra månadens inkomst i dessa inlägg. Det jag får över från den efter all konsumtion, ja det blir månadens sparande.

Mitt tips är givetvis att du alltid sparar det första du gör när lönen kommer, och blir det något över så sätter du in även det hos Avanza/Nordnet/Nordea. För mig har det alltid funkat att spara det som blir över.

Lön

29 325 kr

Lön Extrajobb

0 kr

Bloggintäkter

6 723 kr

Övrigt

195 kr

SUMMA

36 243 kr

Samtliga av inkomsterna är redovisade netto, d.v.s. efter avdragen skatt. Utdelningen räknar jag inte med under inkomster då denna återinvesteras direkt.

Sparande

Det har blivit lite utgifter under juli där jag bland annat bjöd fruns familj på en kortare resa som tack för mycket hjälp vi fått.

Den största anledningen till att sparandet inte är lika mycket som andra månader är att jag bunkrat upp lite extra pengar inför augusti då det kommer gå lite pengar. Vi ska inte hitta på något superavancerat men ändå.

Självklart har du inte heller gått miste om att det mesta också blivit dyrare. Personligen har jag nog inte skurit ner något utan jag lever det sparsamma liv jag alltid levt sedan jag startade blogga. Jag dricker och köper exempelvis samma kaffe som innan, trots att kaffet är det livsmedel som skenat mest i pris.

Det vore intressant att höra om du gjort någon skillnad i din vardag.

Avanza

12 500 kr

Lendify

1000 kr

Tessin

0 kr

SUMMA

13 500 kr

Sparkvot

Att 37% i sparkvot är historiskt lågt kanske är sjukt men då får det vara så. Det första året på börsen sparade jag bara någon tusenlapp per månad så då var den givetvis lägre, men annars har snittet varit runt 50%. 2020 var extrem med ett snitt på nästan 70%.

Självklart hade det suttit fint med en högre sparkvot när börsen ser ut som den gör men målet har alltid varit att åtminstone ha en sparkvot på över 10%.

%

Sparkvot

Så beräknar jag sparkvoten

Sparkvoten beräknar jag genom att ta det jag lyckas spara och dividera med samtliga intäkter (netto).

Den stora frågan är givetvis vad man ska räkna med i sparandet. Själv tar jag enbart med det jag sätter över till min portfölj och diverse andra investeringsalternativ som t.ex. Lendify.

Jag kan tycka att ammortering till hus och CSN är helt okej att räkna med i sin sparkvot. Däremot tycker jag att det inte är ok att räkna det sparande som du gör till en utlandsresa som du och familjen tänkt åka på nästa halvår.