TV-dags hemma hos familjen KTM. Det var länge sedan vi såg något avsnitt ur Lyxfällan men nu fick det bli att beta av senaste avsnittet från säsong 32. Avsnittet var rätt sevärt skulle jag säga då produktionen valde att faktiskt riva kontraktet med deltagarna.

Det finns jättemycket att säga om det här avsnittet, men det jag funderar mest på är hur någon så pass ung kan ha samlat på sig sådana skulder och hunnit sätta sig så långt ner i skiten. Hur hinner man ens?

Å andra sidan kan nog den negativaränta-på-ränta effekten gå mycket snabbare än den positivaränta-på-räntan som jag lär ut.

Anledningen är dels för att de korta lånen du tar allt som oftast har sjuk ränta, dels för att du snabbt kan spendera långt över dina tillgångar. När du sparar har du alltid din lön som begränsning men när du spenderar och tar lån finns det i början ingen begränsning. Åtminstone inte till den dag då du hamnar hos Kronofogden.

Regeringens nya budget består av tusentals sidor men kan ändå sammanfattas till ett par viktiga punkter skulle jag säga. Till dig som hoppats på sänkt skatt för ISK/KF så kommer du bli besviken. Besvikelsen är dock mycket större hos alla de som pendlar dag ut och dag in till sin arbetsplats.

Sänkta bensinpriser 2022

Jag såg ett litet reportage nyligen på TV4 där en knegare ställde sig negativ kring regeringens budget kopplat till drivmedelspriserna. Han menar att den nya regeringen lovade guld och gröna skogar men att förändringen nu inte blir så stor.

Han är inte ensam med att tycka det…

Även förra regering ställer sig kritiska. Lovordet var ju att det skulle bli 10 kr billigare vid pump. Nu blir det i stället 14 öre billigare för bensin och 41 öre för diesel. Man har beräknat att det här i snitt kommer att innebära 400 kr extra för hushållen i månaden om du kör 1500 mil per år.

ISK skatten då?

Som du säkert minns var även sänkt ISK skatt uppe på bordet. Ett grundavdrag på 300 000 kr skulle göras på investeringssparkonton (ISK). Men någon skattesänkning blir det än så länge inte. Sedan finns det givetvis chans att man gör ändringar framöver.

Skulle man köpt elbil?

Vad som också är anmärkningsvärt är det slopade stödet när du köper elbil (klimatbonus). Det här kan röra sig om 70 000 kr för ett enskilt köp. Beskedet gjorde att kön ringlade sig lång till bilhandlarna då sista dagen att få stödet var igår. Kanske var det här den lilla droppen som fick bägaren att rinna över för de som tidigare tvekat mellan att äga/inte äga elbil.

Jag har då kvar min dieselbil som drar ca 0,5 liter milen. Självklart är jag sugen på elbil men har inte ägnat tid åt att försöka hitta en som är stor nog för att rymma barnvagn och sådant.

Grattis till arbetslösa

De som faktiskt är vinnarna är väl de som inte är ute i jobb. De bättre förhållandena som infördes under pandemin med bland annat ett högre maxtak stannar kvar. Det här var tidigare tänk som en temporär lösning.

Oxfilén byts ut mot fläskytterfilé och lördagens restaurangbesök byts ut mot ett besök på MAX eller McDonalds. Nästan hälften verkar nu vara stressade över sin ekonomi enligt en ny undersökning och siffran tycks öka.

Igår (onsdag kväll) kom den amerikanska centralbanken Federal Reserve med sitt räntebesked. Man höjde som väntat styrräntan med 75 punkter till intervallet 3,75-4%. Det här var väldigt väntat och börsen steg initialt.

Under en senare presskonferensen sänktes däremot börsen då man menar att räntehöjningarna nog kommer bli mer smärtsamma än vad många förutspått.

Nu kommer strax vintern och kostnaderna lär för de flesta öka. Det handlar i min mening inte bara om höjda elräkningar utan även att många lär vilja ta bilen i en högre utsträckning då det inte är så populärt att cykla i snöslask.

Julen kommer bli extra smärtsam. Folk lär vilja mata på även om ekonomin inte håller. Det är trots allt enbart jul en gång om året…

48% stressade

Enligt en undersökning som gjordes av Novus i oktober så är alltså nästan hälften stressade över ekonomin. Stressfaktorerna som sticker ut mest är stigande matpriser och höjda elkostnader. Därefter kommer höjda drivmedelskostnader. 27% anger också att man är orolig för pensionen.

Vi har haft familjer som knackat på dörren och frågat efter mat i sommar. Så har det inte varit tidigare, berättar Sandra Grahn, socialchef på Skåne Stadsmission.

Allt jag själv märker är väl att jag kan lägga undan lite mindre till mitt sparande varje månad, men det är ju inget som stressar mig. Skulle samma undersökning göras bland Finanstwitter så är nog chansen stor att procentsatsen bland antalet oroliga skulle krympa väldigt mycket.

Sparar du sedan tidigare så har du en inbyggd buffert på sidan av din vanliga buffert. Har du en sparkvot på i snitt 20% per månad så kommer det behöva bli rätt mycket tuffare innan du börjar svettas.

Det finns nog många som tycker att jag är girig då jag inte skänker bort min sparkvot till någon organisation i det här läget. Jag är åtminstone med i Svenska kyrkan fortfarande som hjälper både en och två utsatta nu när priserna skenar.

”Pengar kan inte köpa lycka” brukar det så fint heta. Det här är något som ekonomidoktorn Kjell A. Nordström motsätter sig helt.

Ur filmen Boiler Room

Titeln ekonomidoktor tycker jag låter intressant. Jag undrar vad som ingår i ett sådant yrke. En av Sveriges ekonomidoktorer Kjell menar i alla fall att en högre lön gör dig lyckligare:

”I avseende av vad du får för liv är det stor skillnad på att ha en lön på 25.000 kronor i månaden och att ha 75.000 kronor.”

”Om man har 10.000 kronor och får 15.000, då är det roligt. Får man 25.000 och sedan 35.000 då är det ännu roligare. Har man sedan nått 50.000 kronor i lön och chefen erbjuder 3.000 kronor till för ett högre jobb, då kanske man säger nej”.

Kanske finns det en viss sanning i det Kjell säger. Vad som borde vara skrivet i sten är åtminstone att en högre lön i tider som dessa gör en lyckligare, eller åtminstone mindre olycklig.

Allt jag kan säga är att många söker en högre lön och tror sig kunna leva ett lyckligare liv med en högre lön.

Inkomster

Jag själv har aldrig haft någon hög lön. Anledningen till att lönen blev större än vanligt just den här månaden är p.g.a. övertid, något som sällan händer för egen del. Men hade jag fått så skulle jag gärna jobba några timmars övertid med tanke på vilka fantastiska köplägen vi har just nu bland utdelningsbolagen.

Medellönen i Sverige är 37 100 kr år 2022. Jag ligger därmed exakt på medelnivån då min grundlön brutto är 37 000 kr i månaden.

När jag såg hur snabbt utdelningarna växer så skippade jag målet att jobba mot en riktigt hög lön. Det är så mycket enklare att spara i aktier än att jobba häcken av sig var eviga dag i hopp om att öka siffran i sitt lönekuvert. Vid en viss nivå skattar du dessutom bort det mesta.

Lön

33 568 kr

Bloggintäkter

9 199 kr

Övrigt

0 kr

SUMMA

42 767 kr

Samtliga av inkomsterna är redovisade netto, d.v.s. efter avdragen skatt. Utdelningen räknar jag inte med under inkomster då denna återinvesteras direkt.

Sparande

Såhär mycket blev kvar efter allt shoppande. Här och nu fokuserar jag allt jag kan på min utdelningsportfölj hos Avanza.

Avanza

23 000 kr

Lendify

1 000 kr

Tessin

0 kr

SUMMA

24 000 kr

Sparkvot

Räknat på ovanstående inkomster och sparande blir då sparkvoten…

%

Sparkvot

Ett tips denna månad blir att välja ett billigt kreditkort.

Så beräknar jag sparkvoten

Sparkvoten beräknar jag genom att ta det jag lyckas spara och dividera med samtliga intäkter (netto).

Den stora frågan är givetvis vad man ska räkna med i sparandet. Själv tar jag enbart med det jag sätter över till min portfölj och diverse andra investeringsalternativ som t.ex. Lendify.

Jag kan tycka att ammortering till hus och CSN är helt okej att räkna med i sin sparkvot. Däremot tycker jag att det inte är ok att räkna det sparande som du gör till en utlandsresa som du och familjen tänkt åka på nästa halvår.

En sak är i alla fall säker. Det märks att bolagen gör allt i sin makt för att nu försöka hålla kvar sina kunder med alla medel som finns tillgängliga. Att bli av med en kund är i dagens klimat mycket mindre önskvärt än för ett halvår sedan.

Trogna kunder

”Det ska löna sig att vara en lång och trogen kund”, är väl ett uttryck som sagt både en och två gånger tidigare.

Men faktum är att det inte stämmer. Det fick jag erfara igår.

Precis som många andra så ser jag över mina prenumerationer. Inte för att det det börjar bli tomt i plånboken utan snarare för att jag vill kunna investera så mycket som möjligt i det sura börsregn vi nu lever i.

Dagens Industri

Först var det Dagens Industri jag skulle säga upp då det här är rätt mycket pengar varje månad. Tyvärr måste du ringa in och säga upp härligheten. Allt för att du ska vänta in i det sista innan du faktiskt säger adjö.

”Men du kan få 6 månader för 100 kr i månaden. Du kan säga upp det här när du vill och är enbart bunden till de 6 första månaderna.”

100 kr/månad är en sjuk rabatt när vi jämför med ordinarie pris på 429 kr/månad. Här kunde jag faktiskt inte motstå att tacka ja 🙂

Storytel

Sedan skulle jag säga upp Storytel. Visst är det trevligt med lite ljudbok tillsammans med babypromenader, men jag har mycket annat att lyssna på. Den här tjänsten kunde jag i alla fall säga upp på webben. Men någon uppsägning blev det inte.

”Synd att du lämnar oss nu 🙁 Om du vill kan du få en månad till för 9 kr”

Även här blev jag tvungen att tacka ja.

Vad mer finns?

Självklart har det alltid varit så att man försöker behålla sina kunder, men kanske är det viktigare än någonsin med erbjudanden likt dessa nu när många väljer att göra som jag. Hellre att låta en kund betala 1/10 av priset än att bli av med kunden helt.

Frågan är vad man mer kan trolla fram med hjälp av detta. Jag är själv emot överdrivet sparande såsom att klaga på lite brända pizzakanter för att få igen pengarna. Samtidigt är jag positivt inställd till alla de som förhandlar om billigare priser – alla de som anstränger sig för att optimera sitt sparande snarare än att låta pengarna rinna en ur händerna.

Kanske är det här ett mellanting…

Att ringa ett samtal för att säga att man vill optimera sina utgifter och då få ett billigare pris tycker jag inte är överdrivet. Att å andra sidan äta upp köttet på sin hamburgare och sedan gå till personalen för att meddela dem att de glömt lägga på kött är att stjäla (ja, jag läste på nätet att detta faktiskt är ett spartips).

Minns ni denna på tal om ämnet? 😀

”En redigt tjock skiva skulle jag kunna tänka mig”

Vilken vecka det varit. Stora utdelningar har trillat in från bl.a. Tele2 och Diös samtidigt som portföljen visar en utveckling som är större än min lön (det var ett tag sedan sist). Men det bästa beslutet kom Mr. Vader själv med som ett startskott på den nya regeringen. Vi får hoppas att vi kan fortsätta såhär.

Sänkt ISK skatt 300 000 – vad innebär den?

De fyra partierna har landat i att sjösätta Liberalernas förslag om 300 000 kr som ”grundavdrag” inom ISK. Det här är toppen, och verkligen ett steg i rätt riktning!

Du kan alltså spara nästan 1/3 miljon utan att behöva skatta ett öre, varken på utdelning eller avkastning. Frågan är vad som gäller oss som har 300 000 kr eller mer? Vad menas med grundavdrag?

Som jag förstått det har det finstilta inte kommit ännu men många på Twitter verkar tro att även de som har 301000 kr på sitt ISK kommer få en skattelättnad.

Ordet grundavdrag samt den artikel som DI skrev om Så mycket sänks skatten på ISK gör att även jag tänker som Krösus sork, d.v.s. att det här även påverkar de som har exempelvis 500 000 kr på sitt ISK. Men jag tror inte vi kan svara 100% på denna fråga ännu.

Till alla er med den briljanta idén att öppna ett ISK hos Swedbank, Nordnet, Avanza etc. och låta varje enskilt sparande uppgå till max 300 000 kr så kan jag meddela att ni nog kommer bli besvikna. Jag skulle bli otroligt förvånad om det funkade så 🙂

ISK skattefritt?

Det var någon som också skrev att ISK skulle göras helt skattefritt – du har ju redan skattat på dessa pengar en gång. Även om jag tycker att det ska vara en viss skatt på sparande så vill jag att man går tillbaka till den nivå som man hade när ISK skapades; till den tid då man sa att man skulle lämna ISK ifred och att man inte skulle göra ändringar.

Jo tjena! Så blev det inte och vi har sett försämring efter försämring.

I mitt inlägg om Alla höjningar på ISK/KF skatten så kan du tydligt se hur man gång på gång försämrat denna sparform. Vad jag sedan var mest rädd för är att man inte gör ändringar när väl räntan höjs, vilket vi nu sett. Faktum är att ISK sparande kommer vara enormt ineffektivt om du får en negativ avkastning och räntan samtidigt höjs. Då är en vanlig depå mycket mer förmånlig. Varför kan du läsa om här.

Faktum är att jag kände en ISK höjning i luften. Den liksom låg där och väntade men sittande regering var kanske återhållsamma att gå ut med något sådant strax innan valet. Säga vad vi vill om den nya regeringen, men vill du se en sänkt ISK skatt så kom detta likt en skänk från ovan.

Du får gärna skriva en rad vad du själv tror om de 300 000 kronorna. Får även de med ett sparande på 301 000 kr del av kakan? Har vi fått tydlig info kring detta?

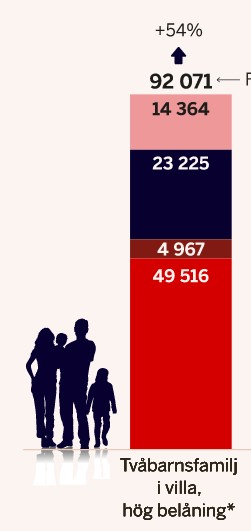

I en alldeles färsk undersökning från SEB visar man att svenska hushåll kan komma att få det riktigt svettigt. Räknar vi samman alla ökade kostnader så kan det röra sig om 90 000 kr extra årligen för en tvåbarnsfamilj med belånat hus och hög elräkning. Vilka klarar ens det?

Exemplet

Skräckexemplet utgår från en tvåbarnsfamilj i villa som bor i Skåne (Elområde 4) där de saftigaste elräkningarna finns. Här har man tagit med alla ökade kostnader som inkluderar:

Räntan går upp – bolånet blir dyrare

Elkostnaden stiger

Matpriserna stiger

Drivmedlet blir dyrare (ja, dieseln går på 27 kr litern idag)

Här är en grafik från Dagens Industri som visar den årliga ökningen i kronor för varje kategori

Elområde 4. En familj med 2 barn

Elen väntas alltså bli 23 225 kr dyrare varje år. Störst kostnad är dock räntekostnaderna som väntas öka med 49 516 kr/år om boräntan stiger från 1,5% till 3,5%

Det man räknat på är dock rätt extrema förhållanden skulle jag säga:

Belåning 85%

1500 mil per år

25 000 kWh per år

Matkostnader efter Konsumentverkets norm

Vi har i och för sig ett betydligt mindre hus än snittet men ingen bergvärme och gör av med 9000 kWh per år (beräknad årsförbrukning). Är det onormalt lite? Kanske 25k är rätt normalt för en tvåbarnsfamilj.

Jag skulle däremot aldrig vara belånad till 85%. Om det är ens första lägenhet så känns det rimligare med 85% belåning än om du har en stor villa. Här antar jag att vi alla tänker olika.

Inte heller skulle jag nog köra 125 mil per månad. Men det är klart, vissa behöver göra det.

Kikar vi på Elområde 1 (norr) så är det i alla fall betydligt mindre ökning i elpriset. Där rör det sig bara om någon tusenlapp. Logiskt så är det samma ökning för livsmedel och drivmedel.

Elområde 1 (norr)

Hursomhelst vore det intressant att höra om er elförbrukning. Har du inte koll kan du alltid logga in hos din elleverantör och se beräknad årsförbrukning. Skriv gärna om ni bor i villa eller lägenhet.

Jag har nyligen börjat se om Solsidan. Den första säsongen kom väl någon gång i början av 2010 och det är mycket jag reflekterar extra på nu när gått in i sparandets fantastiska värld.

Du kan väl lika gärna sluta lyssna på Günther Mårder och i stället använda Freddes fantastiska tips. Se bara på den här videon jag nyss klippte ihop och som jag gärna delar med mig av 😀

Om någon undrar varför jag laddat upp den på Vimeo så är det för att YouTube blivit förskräckligt dåligt.

”Tänk depressionen på 30-talet. Du vet, ta bort proteiner, varmvatten och ytterkläder. Till slut kommer det göra så jävla ont att hon hellre tjänar mer pengar än att gneta”

”Om vi sparar stenhårt tror jag att vi har 50 000 om två år”

Jag har i ärlighetens namn inte dragit i några stora växlar när det kommer till sparandet nu. Det känns snarare tvärt om då vi nu börjat köra mer bil och med en liten i huset blir det att köra en tvättmaskin minst varannan dag.

Skriv gärna ifall du gjort någon förändring nu när en mjölk-liter kostar 17 kr i stället för 10.