Många som tidigare sparade i en traditionell depå (Aktie- och fondkonto) har nu hunnit byta till ett ISK som då sägs vara både enklare och i många fall mer förmånligt ur skattesynpunkt. Så har det också varit, men i år kommer vi troligtvis få se den sanna negativa effekten av ett sparande i ISK.

Varför väljer man ett investeringssparkonto, ISK?

Det finns olika anledningar men jag skulle säga att de främsta anledningarna är:

- Du skattar inte på den utdelning du får. I en vanlig aktie- fonddepå så är denna 30%.

- När du en vacker dag säljer aktier så kommer du inte skatta 30% på den vinst du gjort. Där och då skattar du inget extra för vinsten.

I stället betalar du en årlig skatt oavsett om du gått plus eller minus på dina investeringar. Det här är viktigt att komma ihåg. Har du en negativ avkastning så kommer du också få skatta. Många glömmer bort just den lilla detaljen.

Såhär funkar skatten i ISK, enkelt förklarat

Först beräknar du ett s.k. kapitalunderlag som är beroende av:

- Hur mycket du satt in i ditt ISK under året

- Värdet av portföljen vid slutet av varje kvartal under året

- Värdet av eventuellt överförda värdepapper

Summera ihop ovanstående och dela med 4 så får du fram kapitalunderlag

Du räknar sedan fram schablonintäkten genom att multiplicera kapitalunderlaget med statslåneräntan + 1 procentenhet. Här finns det också en lägre gräns på 1,25%. Om statslåneräntan +1 procentenhet blir lägre än 1,25% så kommer det i alla fall bli 1,25%.

Skatten för året blir 30% av schablonintäkten

För egen del blev schablonintäkten 17k förra året, vilket då resulterar i ca 5k skatt.

Det tråkiga lär visa sig

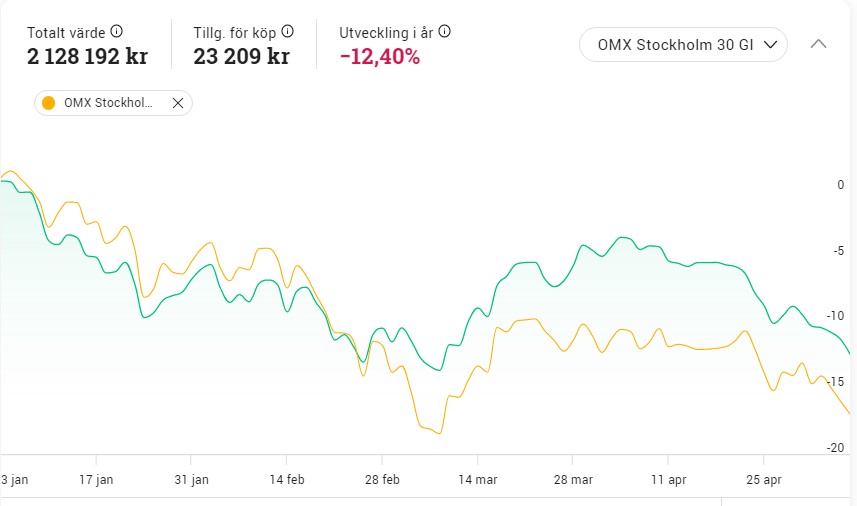

Än så länge är vi enbart inne på första halvlek av 2022, men än så länge är min utveckling negativ:

Varje vecka revideras statslåneräntan men det är den 30:e november varje år som blir avgörande för beskattningen på ISK. Förra året var denna 0,23%. 0,23% +1 procentenhet blir 1,23. Därigenom användes taket på 1,25%.

P.g.a. stigande inflation och räntehöjningar så uppgick den senaste statslåneräntan till 1,45%. När vi tar det + 1 procentenhet blir det smärtsamt. Viktigt att veta är att vi här både kan se högre och lägre statslåneränta den 30:e november när den spikas. Om utvecklingen ser ut som den gör nu så lär vi se högre.

Fortsätter vi att ha en negativ börsutveckling samt att vi inte får en lägre ränta, ja då kommer vi för första gången se de negativa effekterna av sparande i ISK framför det traditionella alternativet.

Plötsligt vaknar man alltså?

Hur många år har jag inte stridit mot alla de gånger som frågan om höjd ISK skatt kommit på tal bland de som valts att styra Sverige? Det har varit både en och två gånger.

Anledningen? Ja mest för att jag insett att ISK sparande kommer bli rejält mycket mindre fördelaktigt när statslåneräntan stiger.

Nu verkar även regeringen vaknat och insett detta:

I denna artikel kan vi läsa hur partierna nu vill förändra ISK skatten. I grund och botten borde man rösta på L kan jag tycka om man vill ha en förbättring och göra sparandet mer gynnsamt för alla.

Vill man ha det till det sämre så är det V man bör ska lägga sin röst på.

Sammanställning ur DI’s artikel:

SÅ VILL PARTIERNA FÖRÄNDRA BESKATTNINGEN AV ISK

Sänka påslaget på statslåneräntan till nivån som gällde före 2018: SD, M, C, L

Sänka golvet för schablonintäkten: C (från 1,25 till 1 procent), M (ta bort helt), L (ta bort helt)

Införa skattefritt belopp på ISK: L (300.000 kronor), C (150.000 kronor)

Införa ett maxtak för ISK-sparande: V (1 Mkr)

Det är tur att portföljen sjunker som en sten. Skattehöjningen blir inte så stor 🙂

HAHA! Det var ju faktiskt ett underbart sätt att se på det också 😀

Här bara Telia på mitt ISK,än så länge blir skatten lägre på utdelningen,än på depån, eftersom jag inte köper och säljer, är det den enda betydelsen för mig

Hej!

Förstår hur du tänker. Man måste alltid kolla på sin totalavkastning när man funderar på ISK eller inte. Exempelvis rekommenderar jag inte att ha räntefonder i ett ISK då skatten kommer ”äta upp” din avkastning

Om du orkar och kan ( utanför min kunskap ) så skulle det vara så coolt att se jämförelse för nära isk blir ofördelaktigt. särskilt om man har värdebaserade investeringar med.

Du beskriver fel kring insättningar, man delar inte dem med 4 utan det beror på när man sätter in.

tack för svaret. Tar direkt från Avanza så det inte blir några oklarheter:

Börja alltså med att addera värdet av dina tillgångar på kontot vid början av varje kvartal, alla insättningar som har gjorts till kontot under året och värdet av eventuella överföringar av värdepapper till kontot under året.

Summan du får fram ska sedan delas på fyra. Det är för att få fram ett genomsnittligt värde för ditt ISK under året. Det genomsnittliga värdet kallas för kapitalunderlag.

Vilken röra som du presenterar angående siffror och räntor. Kan du förklara på detta sätt istället? Du har 100 000 kronor på ditt ISK-konto. Hur mycket skatt betalar jag då?

Inte så lätt då du inte skattar på vinsten som på AF…

Allt han tar upp är relevant för att beräkna din personliga schablonintäkt som du sedan skattar 30% på varje år. Hur mycket skatt du får betala på 100k kr beror på insättningar och uttag till ISK-kontot.

Vidare är det väl rimligt att han tar upp statsläneräntan för att visa på hur en högre statslåneränta leder till att du skattar mer på ditt ISK.