Karensdagen infördes i Sverige den 1 januari 1993. Numer heter det inte karensdag utan karensavdrag men syftet är väl detsamma – att skydda företagare från och andra från att anställda enbart vill tugga sjukpengar en vecka när det passar. Det är i alla fall min uppfattning.

Det var alltså i 2019 som karensdagen försvann och i stället byttes ut mot karensavdrag

Före 2019 Karensdag

Regel: Du fick ingen sjuklön alls den första dagen du var sjuk (”karensdagen”).

Efter 1 januari 2019: Karensavdrag

Regel: Istället för att förlora hela första dagen görs ett avdrag på 20 % av din genomsnittliga veckolön i sjuklön.

Karensavdrag blev sämre

Som jag minns det (kanske är det olika beroende på vart man jobbar) så var det tidigare så att ifall jag jobbade halvdag och sedan gick hem sjuk vid lunch så räknades andra halvan av dagen som karensdag.

Det här blev skillnad för oss senare då karensavdraget gjorde att du kunde jobba 6 timmar en dag men hela dagen blev i karensdag. Egentligen 20% av din genomsnittliga veckolön som då blir 1 av 5 dagar på en arbetsvecka.

Såhär förstod jag att det funkade:

Du jobbar 8 timmar per dag.

Du blir sjuk efter 4 timmar och går hem.

Du får lön för de 4 timmar du jobbade, men ingen sjuklön för de 4 timmar du var sjuk.

Samtidigt räknades det ändå som att karensdagen var “förbrukad” — så om du var sjuk även nästa dag fick du då sjuklön från arbetsgivaren.

Karensavdraget blev bättre och mer rättvist för många som hade oregelbundet arbete, men jag tyckte det var dumt att hela dagen skulle bli karens trots att du jobbat 4 timmar den dagen.

Ska karensavdraget (karensdagen) slopas helt?

En gammal goding

Det här är i alla fall den reklam jag ständigt får på sociala medier från Socialdemokraterna.

”Ett slopat karensavdrag från den 1 juli 2026, kombinerat med ett högkostnadsskydd för småföretag”

Alltså jag har egentligen inget emot det här. Karensavdraget är en väldigt stor smäll för många just nu och många kanske väljer att gå till jobbet fast man inte borde för att rädda ekonomin. Risken för smitta ökar således.

Åtminstone borde människor som jobbar i extremt utsatta miljöer få detta slopat direkt. Där tänker jag närmast på förskolepedagoger där smittorna sprids likt en löpeld. Men det skulle givetvis inte funka. Väljare skulle anse det orättvist och partiet skulle tappa röster.

Den enda rädslan jag har är att folk börjar fuska. Idag blir det ändå ett karensavdrag på 1500 kr för en person med snittlön. Det slaget är rätt tungt och säkert är det många som skippar fusket med tanke på den ekonomiska biten. Eller tänker jag fel?

De som kanske blir mest drabbade är mindre företag som råkat anställa mindre lojala själar där man helt enkelt vill rida på lite sjuklön en vecka. Troligtvis är det här högkostnadsskyddet till småföretag kommer in för att kompensera.

Men kanske är det bara i mitt huvud det finns folk som skulle vilja fuska. Verkligheten kanske är en helt annan.

Sådär! Nu finns det julmust i var och varannan butik och glöggen börjar sakta men säkert ställas upp på hyllorna. Även jul/advents-kalendrar börjar få ett större intresse såhär års och likt tidigare blir det en jävla pajkastning på några av dessa.

Jag tänker då närmast på Bianca Ingrossos julkalender från hennes ursprungliga bolag Caia (nu äger hon enbart 11,5 % men är väl på något sätt fortsatt ansiktet utåt).

3 000 riksdaler ska en sådan pjäs kosta. eller 2 995 kr för att vara exakt på kronan. Det låter ju betydligt billigare givetvis.

Det intressanta är att bolaget går ut med att värdet är knappt 9000 kr, men trots det har många påpekat att det inte är mycket till värde man får. Ändå fortsätter folk köpa, år efter år.

I år sålde dessutom kalendrarna slut redan på första dagen. Är det inte ett bevis på en starkare svensk konsument så vet jag inte vad som är det.

Den största kritiken i år tycks ha varit trasiga förpackningar där krämer och vätskor läckt ut innan man ens öppnat. Bolaget har dock gått ut med att de som drabbats ska kontakta Caia Cosmetics för att få en ny kalender skickad (hur det nu ska funka då den redan är slutsåld).

Rika barn

Nu är det inte bara barn som köper denna utan även vuxna. En stor målgrupp är däremot yngre tjejer. Den saken är väl mer eller mindre ristad i sten.

Det jag är så förvånad över är hur barnen har råd att handla dessa. Det måste ju vara årets hela bidrag av veckopeng som går åt om inte mer. Antagligen är det ”rika barn” till rika föräldrar som också spelar in.

På sätt och vis förstår jag Inte kritiken som riktas kring prislappen och hur mycket pengar bolaget gör tack vare dessa produkter. Uppenbarligen finns det en stor efterfrågan då produkterna säljs slut direkt. Hade det inte varit en så stor efterfrågan, ja då hade man fått sänka priset. Är det inte uppenbart att man då kan ta rikligt betalt?

Svårare än så är det väl inte.

Svindyra saker som barn ”måste ha” men som kostar skjortan tycker jag vuxit sig starkare sista årtiondet. Det bästa exemplet är troligtvis Labubu där det inte lär kosta 1000 kr för Pop Mart att tillverka en sådan

Fast är det här så nytt egentligen? När jag var liten var det Nintendo 64 spel alla barn ville ha. Dessa kostade 600-700 kr styck och det var inte lite pengar på den tiden. Tidigare än så var det den bärbara CD-spelaren som alla kids ville åt.

Så gör vi

Alltså jag förstår att det här är svårt. Barn som säger att ”jag måste också få en sån för mina kompisar har det”. Den pucken är inte lätt att tackla men allt handlar väl om att sluta curla sina barn.

Nu är våra barn väldigt unga och tjatar aldrig efter att få något. Vi brukar köpa fjolårets kalender som sälja ut till vrakpris i stället för årets utgåva. Vad gör det för skillnad liksom? I år blev det två kalendrar från Bamse.

Det bästa och mest flitiga är givetvis att tillverka barnens egen kalender. I tanken är det dock lätt att vara super-föräldern men i verkligheten desto svårare.

I mitten av december kan man med fördel köpa en julkalender som oftast säljs ut till 80% rabatt eller mer. Sedan lägger du den i jullådan tillsammans med allt annat så är det bara att plocka fram nästa år. När det kommer till sparande gäller det alltid att vara steget före.

Okej, rubriken kanske är i överkant. En sak stämmer däremot, och det är att svenska hushållen nästa år kommer få ett lyft från staten som är rätt unikt. Prisa gud, nu återkommer skattepengarna tillbaka. För vissa typer av familjer kan det bli hela 5 000 kr mer att skjuta ut till konsumtion/sparande varje enskild månad. ”Och det är väldigt mycket pengar”.

Mycket pengar tillbaka till privatpersonen

Det är inte bara en handfull som är negativ till regeringens höstbudget. Vissa menar att den är kortsiktig. Andra menar att den är för aggressiv och idiotiskt. Trots allt rör det sig om en enorm summa pengar som ska tillbaka till hushållen från ladorna. Hela 60% av den totala reformbudgeten närmare bestämt.

Tittar vi på svenska löntagaren i snitt kommer vi bland annat se en skattelättnad på inkomst motsvarande 400 kr per månad. Skattesänkningen blir högre fram till en inkomst på 62k, efter det blir det ingen skillnad. För dessa höginkomsttagare sänks skatten med 720 kr i månaden.

Men det här är långt ifrån hela tårtkalaset på födelsedagskalaset som regeringen bjuder på.

Förutom skattesänkning på inkomst har vi halverad matmoms, lägre förskoleavgifter samt sänkt elskatt. Därtill har vi betydligt lägre ränta än året innan.

Swedbank har räknat på vad detta ger för en familj på 2+2, alltså två vuxna två barn. Ena föräldern har en lön på 35k brutto och andra 50k brutto. Jag tyckte det lät mycket med 50k brutto men kom sedan på att det är jag som tjänar hyfsat lite 😀 Medianlönen är idag 37k men jag antar att man räknar på att mannen tjänar mer eller något…

Totalt kan en sådan familj få 5000 kr mer att leva för per månad. Då har man även tagit med reallöneökningar och som sagt hur räntan sänkts nu 2025.

Barnfamiljen får mer att leva på

Inkomster

Med allt detta sagt så tänkte jag ta tillfället i akt och meddela min egna lön och vad jag kunnat spara denna månad. Trots allt är det nu den 26 september och ny lön har trillat in på kontot.

Om någon funderar varför min ordinarie lön är så låg så är det på grund av sjukskrivning. Hälsan har inte varit på topp, tråkigt nog. Som förälder blir man å andra sidan tillräckligt lycklig av att barnen är friska. Jag antar att det är en stor fördel med att vara förälder och din egen kropp strejkar.

Lön

19 076 kr

Bloggintäkter

6 150 kr

Övrigt

2 000 kr

SUMMA

27 226

Samtliga av inkomsterna är redovisade netto, d.v.s. efter avdragen skatt. Utdelningen räknar jag inte med under inkomster då denna återinvesteras direkt.

Sparande

Såhär mycket blev kvar efter alla fasta- och rörliga utgifter under september:

Amortering

1 500 kr

Avanza

5 200 kr

SaveLend

0 kr

Tessin

0 kr

SUMMA

6 700 kr

Sparkvot

Räknat på ovanstående inkomster och sparande blir då sparkvoten…

%

Sparkvot

Så beräknar jag sparkvoten

Sparkvoten beräknar jag genom att ta det jag lyckas spara och dividera med samtliga intäkter (netto).

Den stora frågan är givetvis vad man ska räkna med i sparandet. Själv tar jag enbart med det jag sätter över till min portfölj och diverse andra investeringsalternativ som t.ex. Lendify.

Jag kan tycka att ammortering till hus och CSN är helt okej att räkna med i sin sparkvot. Däremot tycker jag att det inte är ok att räkna det sparande som du gör till en utlandsresa som du och familjen tänkt åka på nästa halvår.

För en tid sedan skrev jag ett inlägg om när du klassas som fattig, ett inlägg som fick många reaktioner. Där stod det klart att många i Sverige lever i fattigdom. Det går också att vända på det myntet och kika på hur rikedomen ser ut för oss inom Sveriges gränser. Siffrorna förvånar mig en del.

Det här lilla inlägget kommer Inte handla om den genomgång Avanza kör varje år där man visar hur stort kapital deras kunder har.

Avanzas genomgång tycker jag samtidigt är värd att reflektera över och kanske utgå från i det här inlägget.

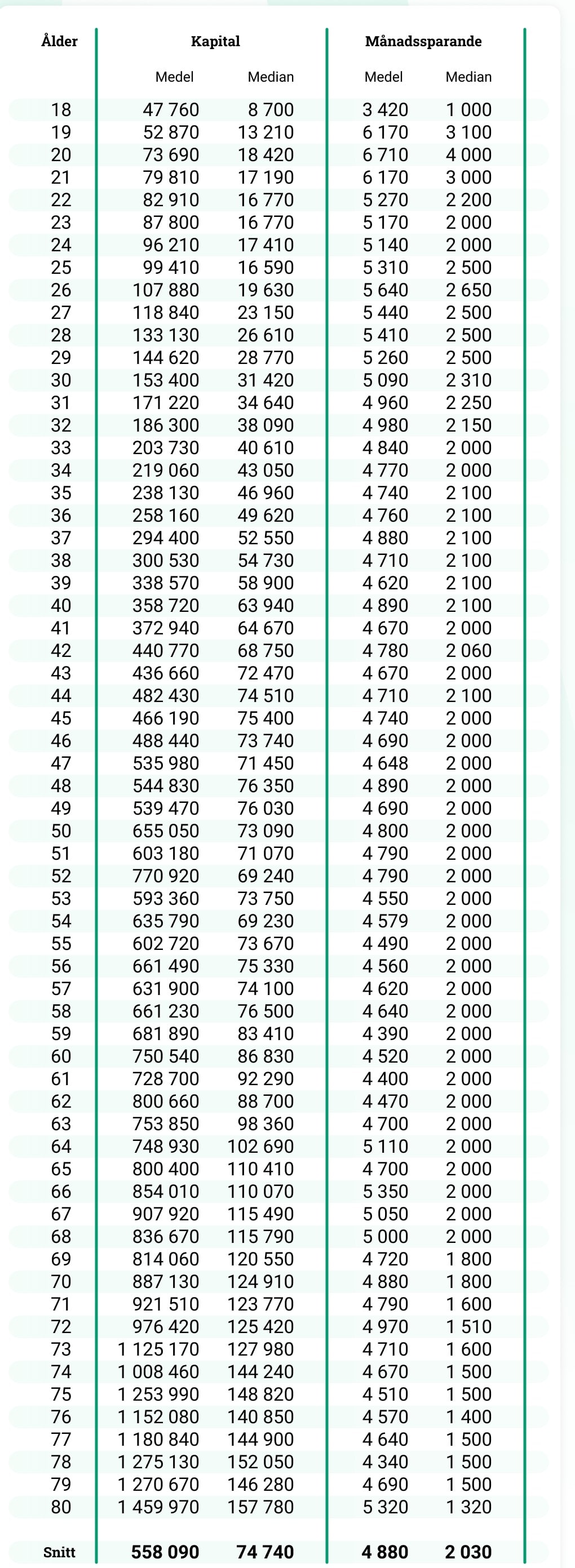

”Mediansvensken” (oavsett ålder) uppnår först ett kapital på 100 000 kr vid pensionsåldern och sparandet är nära 2000 kr per månad oavsett ålder. Det är liksom den bilden jag levt med väldigt länge.

Jag kan tycka att medianen är mer intressant att titta på då det sållar bort faktumet att en grupp har ett otroligt stort kapital.

Sedan kan man fundera hur bra dessa siffror är då det nog är flera som enbart skapat ett konto och inte kommit igång med något sparande alls. Men nu spekulerar jag bara.

Kapital och månadssparande hos Avanza (alla åldrar)

Se alla åldrar och kapital hos Avanza

Vad är svensken god för?

Siffrorna ovan är som sagt bara från Avanza. Många av deras kunder har tillgångar på andra ställen, exempelvis en storbank eller i vissa fall andra nätmäklare samt i vissa fall ägande i en bostad. Som exempel har jag investeringar hos Tessin och Savelend. En egen reflektion är att många verkar positiva med SAVR och har en del investeringar där.

Därför hade det varit intressant att titta på hur rika vi faktiskt är när allt räknas samman.

Någon vill säkert mena att det är dumt att jämföra sig mot andra, och det är också sant! Att få en fingervisning över hur rik svensken är samt att gå in med inställningen att jämföra sig med andra är enligt mig två skilda saker.

För att bäst ta reda på svaret kan vi gå till banken UBS som via sin undersökning Global Wealth Report tar ut statistik bland de 50 rikaste länderna

💾Du kan ladda ner rapporten här. Men för den som inte orkar läsa alla 50 sidor har jag gjort någon typ av sammanställning:

Sammanställning - rikdeom

Genomsnittssvensken uppskattas vara god för 3,1 miljoner kr*.

Medianförmögenheten i Sverige uppskattas till 840 000 kr*

I Sverige finns hela 490 000 dollarmiljonärer (motsvarande drygt 9 miljoner kr)*

Tittar vi på genomsnittet landar Sverige på plats 13 bland de 50 rikaste länderna. Denna lista toppas av Schweiz följt av USA

Tittar vi i stället på medianen (840 tkr) kommer vi in på plats 24

Under fjolåret steg förmögenheten med 4,6% globalt. Det är bra mycket mer än snitt-året där tillväxten är 3,4%.

*Här har man räknar med finansiella tillgångar samt bostad minus skulder .

Något förvånande

Det finns några saker som jag tycker är anmärkningsvärt.

Jag har under några års tid sett den summering som Avanza skickar ut och den ger då en helt annan bild än vad vi ser från UBS. Största skillnaden är givetvis att bostaden inte räknas med utan bara det svensken har hos Avanza.

3,1 miljoner kr låter rätt mycket i mina öron, men då är det ett genomsnitt och jag kan tänka mig att alla med brutalt mycket pengar höjer detta rejält. Det finns exempelvis redan nära på en halv miljon svenskar som är dollarmiljonärer.

Medianförmögenheten på 840 000 tycker jag också är rätt mycket pengar. Här räknar man givetvis med unga som gamla men summan är ändock större än vad jag gissat på. Det finns många som under extremt lång tid amorterat på sina bostäder och samtidigt sett värdet gå uppåt. Jag tror denna faktor bidrar mycket.

Det är också spännande att se hur förmögenheten nu steg mer än tidigare förra året. Då hade vi inte en explosion för bostadspriser och börsen genomgick inte heller det bästa året. Å andra sidan hade börsen i USA ett fantastiskt år.

Vad jag hört är att många tar tillfället i akt och verkligen fyller på sina sparkonton för man inser att det kan bli tråkiga tider. Det här är väl också en anledning till varför inte konsumtionen kommer igång – folk vill fylla på i sin buffert för att känna sig trygga. Det gillar jag.

Om du missade det finns mitt inlägg om fattigdom att läsa här:

Jag börjar bli ganska less att handla på Coop. Ändå går jag nog dit minst en gång varannan vecka i snitt under året. Varför då, kanske någon undrar?

Svaret på frågan är egentligen väldigt enkelt och inte alls överraskande. Jag går dit för att plocka lockvaror och inget annat. Skillnaden är väl att jag aldrig plockar på mig andra varor då vi ofta storhandlar hos Willys eller ICA med rabatthäften.

Låter det dumt? Ja, kanske. Nu har vi Stora Coop väldigt nära oss så att gå in och bunkra lite ost, smör, kyckling etc. när det är billigt tycker jag är fenomenalt. Hade jag behövt ta bilen dit så hade jag nog skippat.

Här har jag faktiskt ett bra tips, nämligen appen eReklamblad (finns även som webben).

Jag är inte sponsrad men det här är bästa appen jag hittat för att enkelt hålla reda på det som är billigt. Du kan exempelvis skriva ”kolsyrepatron” så ser du vart det kostar 29 kr att byta ut dessa under veckan. Lägg till dina favoritbutiker så har du alla erbjudanden samlat. Sjukt smidigt om du frågar mig.

Tittar vi på antalet butiker som varje butikskedja har i Sverige ser det idag ut såhär:

Kedja / Koncern

Antal butiker (ca)

ICA Sverige

1 300 (dagligvarubutiker)

Axfood (total)

~1 100–1 140 (eget + handlarägda)

City Gross

42 (efter Axfood‑förvärvet)

Coop Sverige

Cirka 800 butiker

Lidl Sverige

Cirka 200 butiker

Om vi i stället tittar på själva marknadsandelen är ICA solklar etta med ca 50%.

Butikskedja

Marknadsandel (ca)

ICA

50 %

Axfood

21,9 %

Coop

17 %

Lidl

6,4 %

City Gross*

3,2 %

Matrebellerna

0,9 %

Mathem (nät)

0,7 %

*numer ingår City Gross i Axfood

Vart vill jag då komma med ovanstående information? Om vi backar bandet till 60-talet så hade faktiskt Coop hela 33% av marknaden men har sedan dess sjunkit till ungefär 17%. Coop fortsätter att tappa och åter tappa och nu är det en butikskedja i stor kris skulle jag vilja påstå.

Coop har alltid stoltserat och gjort reklam kring sitt upplägg som i praktiken innebär att Coop inte ägs av aktieägare utan av sina medlemmar, alltså vanliga konsumenter. Dyker man djupare är det däremot mer avancerat med begrepp som ”Coop Sverige AB, ”Lokala konsumentföreningar” och ”Kooperativa Förbundet”.

Jag har alltid själv ställt mig frågan hur pass effektivt det här är. Tittar vi på vart Coop är på väg verkar det åtminstone inte vara ett bra upplägg. Sedan bottnar nog problemen i annat än själva ägandet.

Sveriges dyraste matkasse

Förra året gjorde de nio största butiksdrivande föreningarna i Coop en rörelseförlust på 1,6 miljarder kr. Det är anmärkningsvärt. Totalt för samägda bolaget Coop Sverige AB så blev förlusten 1,1 miljarder.

Coop har utmärkta butikskedjor med väldigt fina centrala lägen som många härstammar från Domus tiden (ni som minns, ni minns). Ändå går det såhär dåligt.

Hur kan man då falla så oerhört mycket?

När allmänheten handlar en matkasse så är det lågt pris vi eftersträvar. I somras uppmärksammade DN att Stora Coop har Sveriges dyraste matkasse. Det är rätt intressant med tanke på att jag trodde Stora Coop var billigast bland Coop butikerna. Billigaste matkassen hittar vi hos Willys (ingår i Axfood).

Behöver det vara svårare än så? Ja, kanske

Rädda det sjunkande skeppet

Det är ofta jag blir irriterad när jag handlar på Coop. Bara det faktum att du måste använda ditt Coop kort för att låsa upp en själv-scannings är värdelöst. Hos Willys drar jag bara körkortet.

Sedan är det ofta avstämning och man får stå och vänta och åter vänta på att någon ska komma samtidigt som vanliga kassan en mil längre bort har ledig personal utan kö. Hur mycket jag än letar hittar jag ingen knapp med texten ”Kalla hit personal”. Ibland funderar jag på att börja skicka röksignaler inne i butiken.

Enligt nya uppgifter är det Coop Syd som är mest illa ute. Om konkurrensverket nu godkänner ska Coop Syd slås samman med Coop Östra för att jämna ut nyckeltalen och slippa konken.

Läser man visionen som denna gemensamma jätte nu har så är det inget litet mål direkt:

Den nya jätteföreningen ska bli Sveriges bästa matkedja. Planen är stramt satt till år 2028.

Jag är ytterst tveksam. Min egna vision är att Coop inte kommer finnas kvar om 5 år.

Hur går det med Cibus då?

Som du säkert känner till har månadsutdelaren Cibus en hyfsat stor mängd Coop som hyresgäst idag. 9% närmare bestämt.

Personligen tror jag att det inte kommer vara så stora bekymmer att dessa butiker täcks upp av någon annan aktör. Lokalerna är redan förberedda för verksamheten och även om det blir jobb så är det i stort sett bara att flytta in. Lägena är fantastiska och det är huvudsaken för att andra butikskedjor ska bli intresserade.

Det har varit svårt att få igång svensk köpkraft allt sedan räntorna började höjas. Mest troligt kommer det problemet bli ett minne blott med tanke på den nya höstbudgeten som precis presenterats. Där kommer alla få mer pengar, till och med de som som går på sjuk- och aktivitetsersättning. Samtidigt hörs negativa röster från partier utanför regeringen som menar att detta är en budget i ren desperation.

Mer pengar till de flesta

Räknar vi samman hela kalaset kommer det nya paket som presenterats kosta drygt 50 miljarder kronor varje år. Men det finns också mycket godis i den där påsen som kommer påverka hushållen positivt.

Tar vi en svensk barnfamilj kommer nedanstående punkter bidra till i snitt 1 800 kr mer varje månad. Det är hyfsat stadigt.

Här har jag gjort en sammanfattning:

Sänkt skatt för de som arbetar

Sänkt skatt för pensionärer

Sänkt skatt för personer med sjuk- och aktivitetsersättning

Elskatten sänks

Sänkt förskoleavgift

Halverad matmoms

Sänkt skatt för dig som arbetar 2026

För snittlöntagaren kommer den totala skattesänkningen bli ca 400 kr/månad.

Störst effekt procentuellt blir det för medelinkomsttagarna. Skattelättnaden kommer inte bli större ifall du tjänar 120 000 kr/månad i stället för 60 000 kr/månad.

400 kr per månad kanske låter lite men i längden blir det ändå rätt mycket pengar som arbetare kan sätta snurr på.

Inkomst innan skatt

Skatteminskning per månad

25 000 kr

165 kr

35 000 kr

333 kr

41 667 kr

431 kr

50 000 kr

431 kr

62 500 kr

720 kr

83 333 kr

720 kr

125 000 kr

720 kr

Sänkt skatt pension 2026

Helt rätt val att sänka pensionen för de som byggt upp vårt land och rike. Inte en dag för sent.

Trappan ser rätt identisk ut mot den för arbetarna. Har du en extremt hög pension kommer du inte får mer skattelättnad då taket tycks ligga kring 720 kr/månad i total skatteminskning.

Sänkt skatt för bidragstagare 2026

De som går på någon typ av sjuk- eller aktivitetsersättning kommer också få mer att spendera eller spara. Här har man räknat ut att skattesänkningen ungefär motsvarar 1 800 kr i snitt varje år.

Sänkt skatt på elen

Det här är väl punkten som upprör många just nu.

Elskatten sänks med 10 öre och kommer kosta 6 miljarder i runda slängar. Förutom det införs någon typ av högkostnadsskydd som ska skydda hushållen vid pristoppar. Detta högkostnadsskydd börjar gälla redan nu i november 2025.

Här är det många som menar att 10 öre inte kommer spela någon större roll. Främst är det företagare som klagar att högkostnadsskyddet enbart gäller hushåll och inte företag. Företag kan få det värre under perioder av höga priser då hushållen som har högkostnadsskydd inte lär hålla nere på elförbrukningen.

Sänkt skatt på mat

Det här förlaget fick vi reda på tidigare och innebär att momsen på livsmedel tillfälligt sänks till 6% från 1 april nästa år. Idag har vi en moms på 12%.

Kritiska röster hörs

Förutom att södra Sveriges företagare är skeptiska till skattesänkningen på elen hörs röster från andra partier utanför Tidöpartierna. Här menar man att nuvarande regering inklusive SD agerar i panik.

”Man har haft tre år med dålig tillväxt. Man har fått kritik för att man inte har stöttat vanliga hushåll och då kommer någon form av krispaket mot resultatet av den egna politiken”, Mikael Damberg, finansministerkandidat för Socialdemokraterna,

Ja vad ska man säga? Jag kan tycka att det finns mer kritiska saker att stötta, som exempelvis äldreomsorgen där vi ser en fullkomlig kollaps. Å andra sidan är det bättre att lägga pengar på pensionärer än att strössla pengar i svarta hål som snarare leder framåt än bakåt.

Många blir väl irriterade över att bidragen höjs, men långt ifrån alla är bidragsfuskare här i landet.

Sluta stötta folk som verkligen inte vill bidra till att ta Sverige framåt, så kommer det finnas pengar så det räcker och blir över.

Ny fräsch bil, serviceavtal, vägassistans, byte till vinterdäck. Visst låter det rätt smidigt att få allt detta och slippa betala en stor kontantinsats? I stället kan man luta sig tillbaka med en förutsägbar månadskostnad som är lätt att budgetera. Ren idioti om du frågar mig. Här är ett exempel på hur leasing ofta slutar i elände.

Rubriken till inlägget var kanske att ta i, men som vanligt är det här min åsikt som inte alla delar.

Innan jag drar igång med vad jag faktiskt tänkt säga så vill jag gärna veta hur din bilsituation ser ut idag. Jag tycker helt enkelt det är intressant att se hur mina läsare resonerar.

Rösa så ser du även hur andra svarat:

Många väljer att leasa

Jag är en man som tycker statistik är intressant, så därför kollade jag upp hur många som äger bil idag. Av hushållen är det ändå en hel del måste jag säga

85 % av hushållen har minst en bil.

37 % av hushållen har två bilar.

7 % har tre eller fler bilar

Hur många av dessa är det då som leasar sin bil?

Jag har ingen ny och fräsch siffra men i slutet av 2023 var det drygt en halv miljon personbilar som leasades i Sverige. Siffran motsvarar ungefär 11% av alla personbilar i trafik. Dock är enbart 176 311 av dessa privatleasade, och det är väl den intressanta siffran i den här historian.

Är det då mycket eller lite? Ja om du frågar mig är det mer än tillräckligt…

Själv minns jag när vi hade ”storchefen” på besök i vår stad för ett x antal år sedan. Vi drack faktiskt en öl tillsammans och av någon anledning kom leasing upp i samtalet då vi anställda har möjlighet att leasa en bil som en förmån utifrån vissa krav som ska uppfyllas.

”Alltså det är väldigt billigt. Jag betalar ca 4500 kr i månaden för bilen jag leasar. Det måste du kolla upp!” sa the big boss

Jag skrattade lite inombords. I mina öron lät det jävligt dyrt 😀 Men allt ska väl ställas i relation till hur stort lönekuvert du får antar jag.

Leasing – allt är inte guld och gröna skogar

Nyligen läste jag om TikTokaren Fia som fick en otrevlig överraskning när hon skulle lämna tillbaka sin Peugeot 5008 efter att ha leasat den i tre år.

Den otrevliga överraskningen var en extra faktura på 36 500 för så kallat ”onormalt slitage”. Där var bland annat bakre stötfångare skadad enligt leasingbolaget. En hel del annat var också slitet som skulle ersättas.

Hela klippet finns att se här för den som är intresserad:

Summorna tycker jag inte är brutala då det kostar att byta ut saker på bilar om man inte ids göra det själv. Så den saken har jag inget att anmärka på.

En sak i klippet fick min uppmärksamhet. Ska jag vara ärlig så hade jag fått ont i magen om jag hade en ny och privatleasad bil och lät barnen gå runt och köra deras egna tvätt-program på bilen. Barnen ser ut att vara i ungefär samma ålder som våra barn

Visst, det är bara trasor, och barn ska få hjälpa till. Som småbarnsförälder vet jag däremot hur olyckor sker när du minst anar det. På min bil från 2010 som är värd 20 000 kr idag har jag inga problem att låta mina barn vara med i tvätt processen eller allmänt leka runt bilen. Allt jag menar är att jag själv hade haft en klump i magen med så små barn tillsammans med en så ny bil som jag inte själv pyntat för.

Nu säger jag inte att det är barnens fel att Vänster bakdörr invändigt fått onormalt slitage. Vår bil slits å andra sidan väldigt mycket när vi har bägge barnen där bak men det skiter jag fullständigt i då det är ett gammalt ekipage.

Att leasa en bil är inget jag rekommenderar. Att dessutom göra det i småbarnsåren tycker jag är ett No Go.

Sensmoralen i sagan

Jag själv ställer mig helt klart i det negativa ledet när det kommer till att leasa privat. Kanske är det något jag inte förstår. Visst är en del saker smidigt, men leasingfirmorna är också vinstdrivande så du kommer knappast komma billigare undan.

Vissa menar väl att det är skönt att slippa en stor kontantinsats samt allt annat som ”ingår”. Tänker man i dessa banor ska man nog inte alls äga bil.

Jag kan tycka att det här citatet från Jay Z är så fruktansvärt bra. Om du inte har råd att betala en sak två gånger vid köptillfället så ska du inte köpa den heller. Skulle alla ha det tänket så hade det idag inte funnits hela 36 säsonger av programmet Lyxfällan.

Fondtorgsnämnden fick äta rikligt med ris när nyheten att många aktivt- och passivt förvaltade fonder för PPM får lämna. Här tänkte jag på något vis försöka sammanfatta det du behöver ha koll på som svensk arbetare tillika pensionssparare. Jag berättar även vilket val jag gjort.

PPM – extremt korta förklaringen

Varje år tillfaller 2,5% av din inkomst och andra skatteförpliktiga ersättningar premiepensionen. Denna kan du sedan ta ut när du fyller 63 år.

Det som är speciellt med premiepensionen är att du själv väljer hur pengarna ska investeras genom diverse fondval. Har du inte gjort något val? Då landar pengarna i AP7 Såfa (soff-liggar-alternativet).

AP7 Såfa är ingen fond i sig utan en kombination av AP7 Räntefond och AP7 Aktiefond. Filosofin är att ränteplaceringarna ska bidra med en större vikt ju äldre du blir, vilket är rätt logiskt då man generellt vill ha lägre risk då.

Ett halverat utbud av fonder

Fondtorgsnämnden (FTN) har idag ca 40 anställda vars lön kommer från skatten vi betalar om jag förstått det hela rätt. Det är alltså dessa människor som väljer ut vilka fonder i PPM som ska vara valbart. Idag ligger det ca 157 miljarder kr i denna PPM kasse.

Bland fonderna man kan välja bland finns det aktivt förvaltade och passivt förvaltade (fond som ska följa ett index).

Den stora bomben just nu är att av de tidigare 22 aktivt förvaltade sverigefonderna får endast 5 vara kvar. Dessutom kommer 5 nya in i spelet. Totalt blir det alltså 10 aktivt förvaltade fonder att välja bland. En dryg halvering.

OBS!Tack för förtydligandet i kommentarerna. Det här handlar om Sverigefonder och dess utbud, och ingenting annat. Självklart finns det en ruskig mängd fler alternativ att välja bland.

Vilka Aktivt förvaltade Sverigefonder går att välja för PPM?

AMF Aktiefond Sverige

Carnegie Sverigefond

D&G Aktiefond

Cliens Sverige

Handelsbanken Sverige Selektiv

SEB Sverigefond

SEB 3 – SEB Sweden Equity Fund

Simplicity Sverige

Folksam LO Sverige

Swedbank Robur Sverige

Även de passivt förvaltade fonderna krymper till antalet. Från 11 till enbart 5 och här får Handelsbanken ett otroligt mandat då man tillhandahåller 3 av dessa.

Vilka Passivt förvaltade Sverigefonder går att välja för PPM?

Aktiespararna Topp Sverige

Handelsbanken Sverige 100 Index Criteria

Handelsbanken Sverige Index Criteria

Handelsbanken Sverige LM Index

Swedbank Robur Access Sverige.

Den andra stora bomben är att Avanza Zero försvinner bland de passivt förvaltade fonderna.

Måste jag göra nya val för PPM med förändringarna?

Ca 140 000 pensionssparare blir nu av med sina alternativ för aktivt förvaltade fonder och måste därmed göra ett nytt val.

När det kommer till de passivt förvaltade fonderna berörs ca 450 000 pensionssparare. Det är ändå en hygglig mängd som gjort sina val. Bland dessa är det 130 000 som gjort sitt val i Avanza Zero med 0% avgift.

Samtliga av dessa kommer få ett brev där man erbjuds byta till en annan fond. Vad händer då om inget val görs? Jo, man flyttas då per automatik till en annan ”likvärdig fond”.

Kritiken är befogad

Kritiken verkar bestå i att fonder som gått ruskigt bra tagits bort från valen.

Jag kan tycka att historisk avkastning och historisk kvalité i princip är det enda som är värt att titta på. Då tar jag hänsyn till att avgiften är en del av den avkastning fonden presterat. Fondtorgsnämnden verkar inte riktigt lika övertygad:

”Vi tittar inte på historisk avkastning i termer av hur den absoluta nivån har varit, det går inte att bara titta på historisk avkastning och dra slutsatser inför framtiden, det är inte så man väljer ut fonder i dag. Utan vi tittar på kvaliteten, vi tittar på priserna. Och då har andra fonder levererat bättre i vår utvärdering.”

Tittar vi bland de gamla passivt förvaltade fonderna är det faktiskt Avanza Zero som gått allra bäst med över 40% avkastning de senaste 3 åren. Jag kan förstå att kritik nu hörs då man plockar bort denna. Det är inte första gången Avanza får en fond bortplockad. Tidigare plockades även Avanza Global bort.

Gustaf verkar inte så glad, även om han försöker hålla en god ton:

”Jag tycker det är fyrkantigt, men jag kan också förstå Fondtorgsnämnden. De måste sätta sina regler och det är en del av en myndighet. Det måste vara lika för alla och har du satt reglerna en gång så måste du följa upp dem till punkt och pricka”, säger Avanzas vd Gustaf Unger.

Men är man 40 välbetalda personer som jobbar med detta förstår jag att man ibland måste göra val. Annars ser det väl ut som att man bara sitter på händerna antar jag. Det gillar ingen…

Kanske det bästa valet – inget alls

Själv har jag alltid haft mina pengar i AP7 Såfa och behöver därför inte tänka på det här.

Varför har jag då inte gjort något val? Jag tycker faktiskt om AP7 Såfas risktänk. Det är först vid 56 års ålder man börjar gå in mer mot räntor successivt. Innan dess är det 100% aktier som gäller.

Sedan är AP7 Aktiefond en globalfond där största innehaven är Nvidia, Microsoft, Apple. Du som följt mig länge vet att jag ofta förespråkar att ha en globalfond som den absoluta majoriteten i din fondportfölj.

Vid några tillfällen har Per H Börjesson sagt att det bästa alternativet mest troligt är att göra ingenting när det kommer till PPM. Jag är med honom här, precis som i mycket annat.

Det vore däremot väldigt intressant att höra om du gjort ett val eller inte, så släng gärna in din röst här nedan. Om jag får gissa så är det nog många av mina läsare som gjort egna val.