För en tid sedan skrev jag ett inlägg om när du klassas som fattig, ett inlägg som fick många reaktioner. Där stod det klart att många i Sverige lever i fattigdom. Det går också att vända på det myntet och kika på hur rikedomen ser ut för oss inom Sveriges gränser. Siffrorna förvånar mig en del.

Det här lilla inlägget kommer Inte handla om den genomgång Avanza kör varje år där man visar hur stort kapital deras kunder har.

Avanzas genomgång tycker jag samtidigt är värd att reflektera över och kanske utgå från i det här inlägget.

”Mediansvensken” (oavsett ålder) uppnår först ett kapital på 100 000 kr vid pensionsåldern och sparandet är nära 2000 kr per månad oavsett ålder. Det är liksom den bilden jag levt med väldigt länge.

Jag kan tycka att medianen är mer intressant att titta på då det sållar bort faktumet att en grupp har ett otroligt stort kapital.

Sedan kan man fundera hur bra dessa siffror är då det nog är flera som enbart skapat ett konto och inte kommit igång med något sparande alls. Men nu spekulerar jag bara.

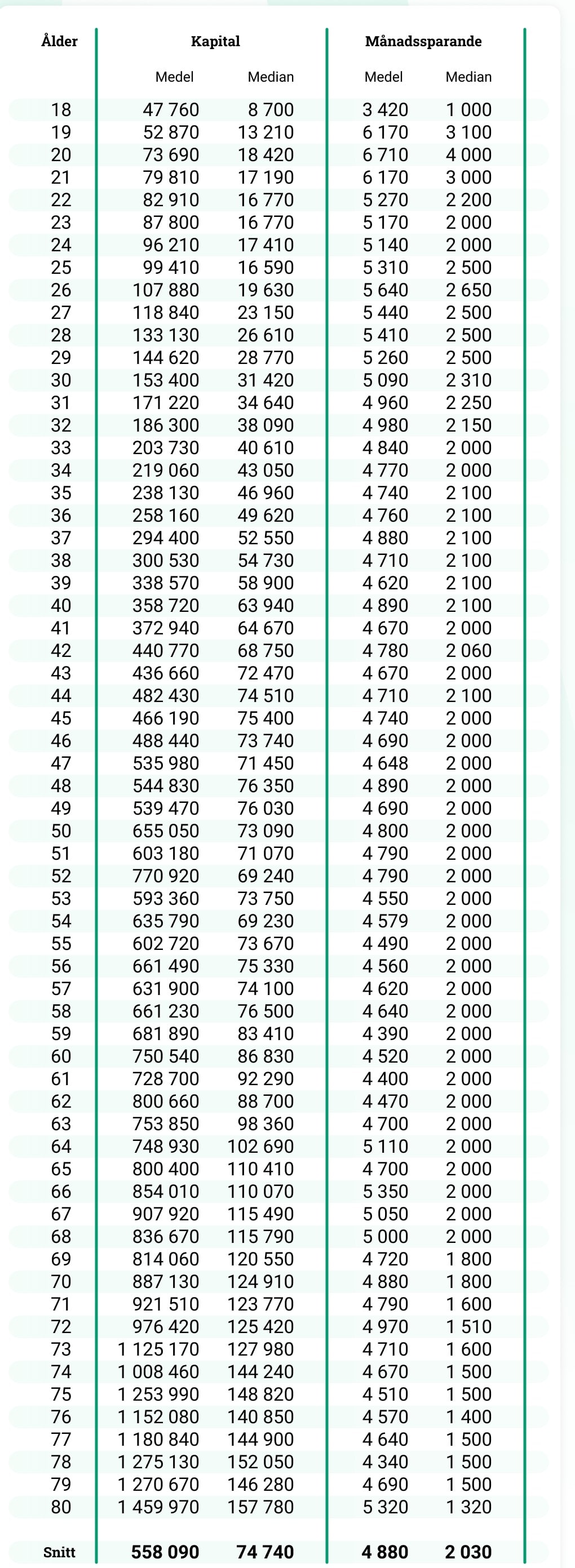

Kapital och månadssparande hos Avanza (alla åldrar)

Se alla åldrar och kapital hos Avanza

Vad är svensken god för?

Siffrorna ovan är som sagt bara från Avanza. Många av deras kunder har tillgångar på andra ställen, exempelvis en storbank eller i vissa fall andra nätmäklare samt i vissa fall ägande i en bostad. Som exempel har jag investeringar hos Tessin och Savelend. En egen reflektion är att många verkar positiva med SAVR och har en del investeringar där.

Därför hade det varit intressant att titta på hur rika vi faktiskt är när allt räknas samman.

Någon vill säkert mena att det är dumt att jämföra sig mot andra, och det är också sant! Att få en fingervisning över hur rik svensken är samt att gå in med inställningen att jämföra sig med andra är enligt mig två skilda saker.

För att bäst ta reda på svaret kan vi gå till banken UBS som via sin undersökning Global Wealth Report tar ut statistik bland de 50 rikaste länderna

💾Du kan ladda ner rapporten här. Men för den som inte orkar läsa alla 50 sidor har jag gjort någon typ av sammanställning:

Sammanställning - rikdeom

- Genomsnittssvensken uppskattas vara god för 3,1 miljoner kr*.

- Medianförmögenheten i Sverige uppskattas till 840 000 kr*

- I Sverige finns hela 490 000 dollarmiljonärer (motsvarande drygt 9 miljoner kr)*

- Tittar vi på genomsnittet landar Sverige på plats 13 bland de 50 rikaste länderna. Denna lista toppas av Schweiz följt av USA

- Tittar vi i stället på medianen (840 tkr) kommer vi in på plats 24

- Under fjolåret steg förmögenheten med 4,6% globalt. Det är bra mycket mer än snitt-året där tillväxten är 3,4%.

*Här har man räknar med finansiella tillgångar samt bostad minus skulder .

Något förvånande

Det finns några saker som jag tycker är anmärkningsvärt.

Jag har under några års tid sett den summering som Avanza skickar ut och den ger då en helt annan bild än vad vi ser från UBS. Största skillnaden är givetvis att bostaden inte räknas med utan bara det svensken har hos Avanza.

3,1 miljoner kr låter rätt mycket i mina öron, men då är det ett genomsnitt och jag kan tänka mig att alla med brutalt mycket pengar höjer detta rejält. Det finns exempelvis redan nära på en halv miljon svenskar som är dollarmiljonärer.

Medianförmögenheten på 840 000 tycker jag också är rätt mycket pengar. Här räknar man givetvis med unga som gamla men summan är ändock större än vad jag gissat på. Det finns många som under extremt lång tid amorterat på sina bostäder och samtidigt sett värdet gå uppåt. Jag tror denna faktor bidrar mycket.

Det är också spännande att se hur förmögenheten nu steg mer än tidigare förra året. Då hade vi inte en explosion för bostadspriser och börsen genomgick inte heller det bästa året. Å andra sidan hade börsen i USA ett fantastiskt år.

Vad jag hört är att många tar tillfället i akt och verkligen fyller på sina sparkonton för man inser att det kan bli tråkiga tider. Det här är väl också en anledning till varför inte konsumtionen kommer igång – folk vill fylla på i sin buffert för att känna sig trygga. Det gillar jag.

Om du missade det finns mitt inlägg om fattigdom att läsa här:

Tar man hänsyn till pensionssparande i jämförelsen och ingår det i förmögenhetssiffrorna? Det skiljer sig ju väldigt mycket mellan länderna.

Yes, det verkar så

Pensionssparande är ganska vilseledande. Speciellt den som staten ”lovat” betala ut, eftersom den kommer fortfarande till stor del från de som arbetar nu och kommer arbete i framtiden… Det kan komma att försämras i framtiden, när många ska leva av samma kaka. Även de med garantipension, som aldrig har bidragit till systemet.

En sak jag tycker blir missvisande i de flesta av den här typen av siffror är att de oftast bara inkluderar de invånare som faktiskt gjort något aktivt i sin privatekonomi. Majoriteten skulle jag säga gör inget mer än har ett sparkonto/buffert och kanske några fonder till barnen i sin ordinarie bank. Vad som hade varit intressant är siffror från till exempel Skatteverket, med medel och median för inkomst av kapital eller något liknande. Jag tycker ofta man drar lite för stora slutsatser med siffror från Nordnet och Avanza, men de inkluderar som sagt bara en liten del av befolkningen… Läs mer »

Väldigt bra poäng där Golden och det är något jag själv språkat om mycket. Felet många gör är väl att jämföra sig själva med folk på finanstwitter men dessa har faktiskt tagit steget för en rikare framtid, något som tyvärr inte många gör

Tack för kommentaren!

Jag kanske missförstår men skulle en halv miljon svenskar ha mer än 9 miljoner på banken/ i tillgångar med boende inräknat… Det är ju var 20e person?? Låter väldigt mkt i mina öron

Ja det låter mycket

Det beror på att UBS räknar med pension och bostad. Det är ju inte så att många har 9 milj i livida medel som det kan använda sig av imorgon.

Ja alltså jag har ingen vettig ”ursäkt” till det 🙂 I Danmark tycks det finnas 376 000 personer och i Norge 348 000 personer

Som någon skriver här nedan har bostädernas fanastiska utveckling i storstäderna nog bidragit till detta.

Sedan beror det väl på dom klassiska ”klyftorna” som partierna har tjatat sönder om

I Stockholms län ä det inte lätt att hitta en fastighet (dvs en bostad i hus med egen tomt) under 5 miljoner om du inte vill ha en liten sommarstuga. En 4-rumlägenhet i en mindre dålig förort går på minst 4-5 miljoner. Men som tidigare sagts, köpte du det för ett antal år sedan och har amorterat så har du ett stort kapital. Ett kapital som är bundet i boendet och inte går att få loss med mindre än att flytta (till något som inte ligger i närheten). Priserna på bostäder där jag bor har galopperat! Nyss trodde vi att… Läs mer »

Det mest intressanta i rapporten är fördelningen. Sverige har, relativt andra länder, ganska hög snittförmögenhet men betydligt lägre medianförmögenhet. Extremt ojämlik fördelning mao. Kan vara orsakad av större relativ svensk fattigdom, avsaknad av spartradition, företagande eller andra saker, men onekligen intressant och värt att dyka ned i.

Eller att Sverige under 20 år har haft världens högsta invandring per capita, och samtidigt en försvinnande liten del arbetskraftsinvandring. Självförsörjningsgraden bland dessa grupper är under 30% vill jag minnas. Då har inte samhället blivit mer ojämlikt eller sämre, man har helt enkelt ändrat sammansättningen till något helt omjämförbart och statistiken visar helt enkelt att vår befolkning består ekonomiskt av väldigt olika grupper, snarare än att säga något om den organiska utvecklingen.

Självförsörjningsgrad utrikes födda andra länder (än väst) 27% 2016

Vi har ändå kommit rätt långt att man faktiskt kan hitta sådana siffror, det brukade vara förbjudet att ens prata om.

Den är sann. Klyftorna som det pratats vilt om är alltså mer sanna än vad man kunnat tro 🙂

De som lever på bidrag och har bostadsbidrag fär väl bara ha max. 100-tusen i förmögenhet/tillgångar. Tyvärr verkar det vara en väldigt stor grupp idag. De drar ner medianen. På andra ytterkanten har vi en massa miljadärer.

När jag började titta på mitt totala kapital (inklusive pension) så blev jag förvånad. Minms inte exakt men tror inte jag överdriver om jag drar till med att det var 2mille i mina pensionstillgångar. 41 år så medelålders, kanske en bra indikation i det hela. Har man då en bostadskarriär med sig och lite sparande så är man ju snart dollarmiljonär

Pensionen gör definitivt en stor del. Tror jag skrapat ihop 1,9 miljoner i pension så detta mått blir helt klart överviktat för många individer. Glömde ta upp det i inlägget att man räknar med pensionen under finansiella tillgångar.

När det gäller förmögenhetsojämlikhet så ligger Sverige på plats 6, med en Gini kofficient på 0,75.

Det förklarar en del.

Gini kofficient har jag aldrig hört talas om.

Gini-koefficienten är ett mått på ekonomisk ojämlikhet i ett samhälle. Den visar hur inkomster (eller förmögenheter) är fördelade mellan individer eller hushåll.

Ja, det är faktiskt inte ett bra facit för ett välfärdssamhälle. T.ex. Saudiarabien ligger bara snäppet över (i princip lika). Det hade man aldrig trott…

Räknar UBS med det man har i pensionskuvertet? Det missar många.

Ja precis, glömde helt ta upp det. Väldigt viktigt och en bra kommentar från din sida Martin!

Ja om man räknar med allt så är jag miljonär men lever ändå från lön till lön…

Det låter mycket märkligt att Sverige skulle ha 5% av befolkningen god för över 9M i rikedom.

Om rikedom är: ”skulder” – ”tillgångar”

Dvs hur mycket rikedom blir över efter lösen av alla skulder?

Att medianen skulle vara att Svensson har 3M (inklusive pension) låter också högt.

Bäste Daniel, jag är fattigpensionär och har garantipension. Upplysningsvis har jag i mer än 43 år arbetat heltid och anser därför att jag bidragit till systemet.

De flesta är fattiga. Dom behöver ett jobb för att överleva. När man är ekonomiskt oberoende är man ganska rik, men rik är man när man cashar en Bugatti. Så nej, svensken är inte rik IRL,

[…] En viktig del av nätspel är hur insättningar och uttag fungerar. Tidigare var kortbetalningar den vanligaste metoden, men idag erbjuder många kasinon digitala plånböcker, förbetalda kort och kryptovalutor. Denna bredd gör att spelare kan välja det alternativ som passar bäst för deras behov, vare sig det handlar om snabbhet eller budgetkontroll. […]

[…] Är svensken faktiskt så rik? […]

Ganska mycket som missas i det här inlägget. Dels så är det nog många av dom som är intresserade i ämnet som sparar på många platser, du nämner tessin och savr som är genska speciella produkter. Men nordnet är väldigt lik Avanza och har funnits länge vilket gör att dom nog har en ansenlig del av marknaden. På sistonde har även Montrose kommit vilka är billigare än både avanza och montrose om man kan stoppa in 250’000kr, samt även Levler och Savr för aktie handel även om deras produkter än så länge är ganska omogna men dom har sin nishe… Läs mer »

En helt annan fråga. Du lyfter ju gärna fram EWork som bra investeringscase i konsultbranschen. Prevas ligger ju på samma DA och kursen ligger aptitligt lågt. Jag kommer nog att sälja av hälften av EWork och lägga i Prevas istället. Känns bättre att fördela äggen i korgen.

Helt sjukt att jag höll på att författa lite om IT-konsulterna när du tog upp detta 😀