Rapportsäsongen har varit rätt lugn hitintills skulle jag vilja påstå, men idag har tydligen en stor mängd av mina bolag valt att rapportera på en och samma gång.

Dagens rapporter:

Nästa vecka kanske blir ännu mer intressant. På tisdag kommer Tele2 med sina siffror, på onsdag Volvo och dagen efter Intrum. Alla tre blir spännande rapporter

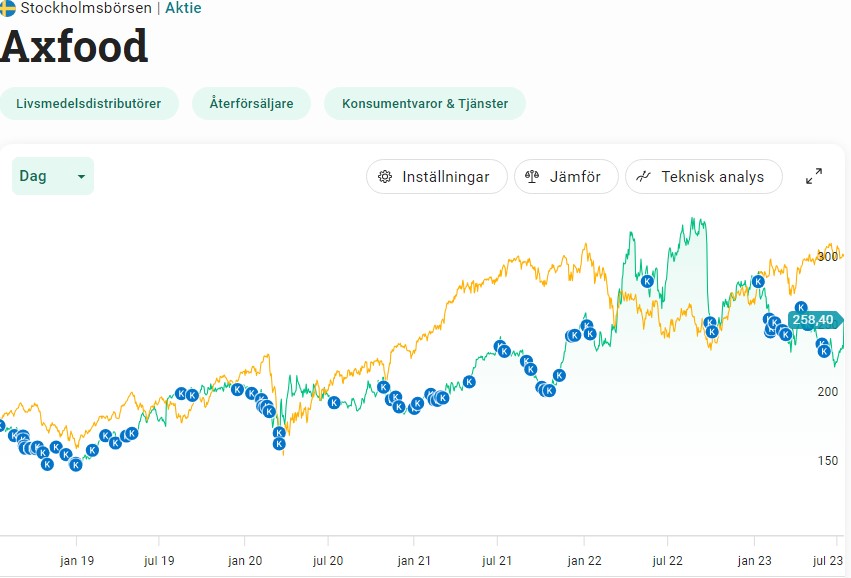

Axfood levererade en riktigt fin rapport och just nu går det galet bra för lågpriskedjan Willys. Under andra kvartalet ökade omsättningen med 19,8%. Dessutom verkar det som att kedjan har goda förutsättningar att fortsätta ta marknadsandelar med tanke på rådande klimat med stigande priser.

Det har givetvis funnits oro för dyrare hyror, ökade personalkostnader samt räntekostnader men än så länge hanterar man detta bra. Det enda negativa var väl det nya lagret i Bålsta som tydligen varit långt ifrån problemfritt.

Aktien fick idag ett välförtjänst lyft på 10%.

![]()

Siffrorna i SBBs rapport var väl mestadels som analytikerna väntat sig.

Redan på torsdagskvällen fick vi ett pressmeddelande från SBB om att man sålt fastigheter för över tre miljarder kr till hyresgäster. Det sades dock inte vilken typ av fastigheter det handlade om men många gissar på att det är kommuner som köper tillbaka fastigheter där de är verksamma.

I takt med att man säljer och fastigheter värderas ner så sjunker också substansvärdet. Från 42,72 kr/aktie till nu 17,76 kr. Aktiekursen på 5,8 kr visar dock att det fortfarande finns ett utrymme för värdesänkning.

Något positivt var att den underliggande uthyrningen fortsatt är stabil.

Som jag nämnt många gånger tidigare ligger jag kvar i SBB då det numer inte rör sig om särskilt många tusenlappar för mitt innehav. Marknaden tog inte emot rapporten väl idag.

![]()

Castellums uthyrningsgrad minskade till 92,8% jämfört med 93,7% under första halvåret förra året. Det låter givetvis mindre bra men det här kan förklaras med den avyttring av fastigheter som var fullt uthyrda.

Förvaltningsresultatet blev 2,41 kr/aktie, en sänkning från 3,37 kr förra året. Som du säkert vet ligger förvaltningsresultatet till grund för utdelningen vi får nästa år.

Idag har bolaget enbart en belåningsgrad på ca 36% tack vare den nyemission man lyckades göra. Det gör att bolaget även inte behövt paniksälja fastigheter likt många andra fastighetsbolag gjort.

Även om man har manövreringsutrymme så kommer man vara väldigt defensiva enligt bolagets nya VD

Inga större katastrofer bland rapporterna för mina innehav än så länge. Är väl mest Intrum jag är lite orolig för.

Nytt ATH idag tack vare Axfood =)

Haha ja Intrum kan bli lite av en kioskvältare. Vore extremt roligt om man överraskade men svårt att tro det

Blir spännande med Tele2 och Volvo. Volvos lastbilsmarknad verkar vara stark. Bussmarknaden verkar indikera på annat ( varför skulle man annars ha stängt busstillverkningen i USA utan att ha nämnt vart den flyttas?!

Kan bara hålla med! Just nu är Tele2 det enda telekombolaget jag håller kvar i portföljen faktiskt.

Ha en riktigt fin sommar Mikael!

Desamma gällande sommaren.