Sverige är helt klart Inte det land som erbjuder flest stabila högutdelare, tråkigt nog. När vi då blickar framåt mot 2026 finns det ändå hyggligt många aktier på Stockholmsbörsens LargeCap lista som har en direktavkastning på över 4%. Håll i er – här är bolagen som väntas dela ut mest år 2026.

När drygt första halvan av året redan är förbi har analytikerna fått mer kött på benen och kan bättre förutspå framtiden. Visst, vi har två kvartalsrapporter kvar och mycket kan hända. Vi ser ändå lite bättre vilken håll bolagen är på väg mot och flera är duktiga på att guida för resten av året.

Utdelningsprognosen här nedan är utifrån analytikerna på Factset. Säkert finns det bolag som man tycker saknas men troligtvis är det för att dessa inte ligger på Large Cap eller inte är bevakat nog mycket. Preferensaktier och D-aktier finns inte heller med.

Dessutom har jag enbart valt att presentera bolag som förväntas ha minst 3% direktavkastning utifrån rådande aktiekurs. För mig är en högutdelare en aktie som ger minst 4% men över 3% är också helt okej om du får en hygglig utdelningstillväxt.

Sektorindelningen kanske du inte håller med om men det är i alla fall min egna definition och inget facit.

Bolag med högst direktavkastning 2026

![]() = bolag jag själv äger i portföljen

= bolag jag själv äger i portföljen

| Bolag | Utdelningsprognos | Börskurs | Direktavkastning | Sektor |

|---|---|---|---|---|

| 12,2 | 121 | 10,1% | Bank | |

| Nordea | 10,5 | 153,2 | 6,9% | Bank |

| Swedbank | 18,9 | 277 | 6,8% | Bank |

| 16,5 | 267 | 6,2% | Industri | |

| Telia Company | 2,0 | 35,4 | 5,8% | Telekom |

| Betsson | 8,5 | 152,3 | 5,6% | Betting & Casino |

| SEB | 9,5 | 180,8 | 5,2% | Bank |

| 7,7 | 151,8 | 5,1% | Telekom | |

| Coor | 2,3 | 46 | 5,0% | Förvaltning |

| Hexpol | 4,1 | 85 | 4,8% | Industri/råvara |

| NCC | 9,3 | 207,6 | 4,5% | Bygg |

| Peab | 3,3 | 75 | 4,5% | Bygg |

| 3,2 | 73 | 4,4% | Läkemedel | |

| Billerud | 3,6 | 82,7 | 4,3% | Skog |

| Bravida Holding | 3,8 | 90,5 | 4,2% | Förvaltning |

| SSAB | 2,1 | 52,5 | 4,1% | Råvara |

| H&M | 6,9 | 171,2 | 4,1% | Konsument |

| Thule Group | 9,2 | 231,4 | 4,0% | Konsument |

| Ericsson | 3,0 | 77,4 | 3,9% | Telekom |

| Skanska | 8,9 | 233,9 | 3,8% | Bygg |

| Loomis | 15,0 | 396,6 | 3,8% | Säkerhet/finans |

| 30,5 | 812,2 | 3,8% | Betting & Casino | |

| Wihlborgs | 3,4 | 89,7 | 3,7% | Fastighet |

| Husqvarna | 1,8 | 49 | 3,7% | Industri |

| Essity | 8,8 | 241,3 | 3,7% | Konsument |

| Securitas | 5,0 | 137,6 | 3,6% | Säkerhet |

| Avanza Bank | 11,9 | 343,2 | 3,5% | Bank |

| Scandic Hotels | 2,9 | 88,1 | 3,2% | Hotell |

| SKF | 7,4 | 231 | 3,2% | Industri |

| 11,2 | 357 | 3,1% | Skog | |

| 9,0 | 290 | 3,1% | Dagligvaror | |

| Humana | 1,2 | 39,7 | 3,1% | Hälsovård |

Källa: Factset

Vissa av bolagen ovan delar ut i EUR och där har jag använt kursen 11,05 SEK/EUR för konverteringen

Varför är det här ens viktigt?

Viktigt skulle jag verkligen inte säga att informationen är.

Det här är i alla fall inget du ska stirra dig blind på. Du kommer nog få bättre resultat ifall du studerar mina 5 regler att hitta bra aktier.

Personligen använder jag mest detta för att se vad mina egna bolag i portföljen kan tänkas dela ut nästa år. Lite som att smygöppna en julklapp. När sedan utdelningsförslagen kommer till våren kan det vara intressant att se hur rätt eller fel detta var.

Jag själv gör också mina egna prognoser i mitt huvud och då finns det värde i att även studera hur andra resonerar.

Söker du mer högutdelare till portföljen kan det här även vara en bra första inspiration för att hitta bolag att läsa vidare om.

Några reflektioner

I toppen hittar vi föga förvånande både bank och telekom. Fortsatt är det Handelsbanken som väntas pynta mest i relation till nuvarande aktiekurs, men det beror också på att kursen gått rätt dåligt i år jämfört med andra banker. Arbitraget mellan A- och B aktien kan också spela in.

Bankernas utdelning är väl inget nytt och estimaten brukar stämma rätt väl. Dessa har jag tagit upp tidigare.

Tele2 ska alltså dela ut 7,7 kr om vi tittar på snittestimaten. Det låter högt om du frågar mig. Tele2 har med dess nya storägare gjort radikala förändringar och förutom att kicka folk har man nu stängt en del kontor. Inte butiker om jag förstått saken rätt.

7,7 kr låter ändå mycket trots stora besparingar, men vad vet jag.

Betsson är en ny utdelningsfavorit för många och av förståeliga skäl. Här har man skissat på 8,5 kr efter valutaomvandling. Det tycker jag låter rimligt då man skiftade ut drygt 8 kr i år inklusive deras extrautdelning.

Jag har tankar på att ta in Betsson till min frihetsportfölj

Volvos utdelning har pendlat rätt mycket kan jag tycka. Läste du mitt inlägg för någon månad sedan skissade amerikanska analytiker på lite drygt 14 kr medan jag som mest sett 18,5 kr bland svenska analytiker. 16,5 kr tycker jag låter alldeles rimligt och något man ska vara nöjd med.

Det här är, enligt mig, det bästa du kan äga inom svensk industri/verkstad ifall du även är sugen på en utdelningsmaskin. Kassan är det fortfarande inget fel på och de två senaste rapporterna från Volvo har inte varit käftsmällar trots det oroliga läget på makrofronten.

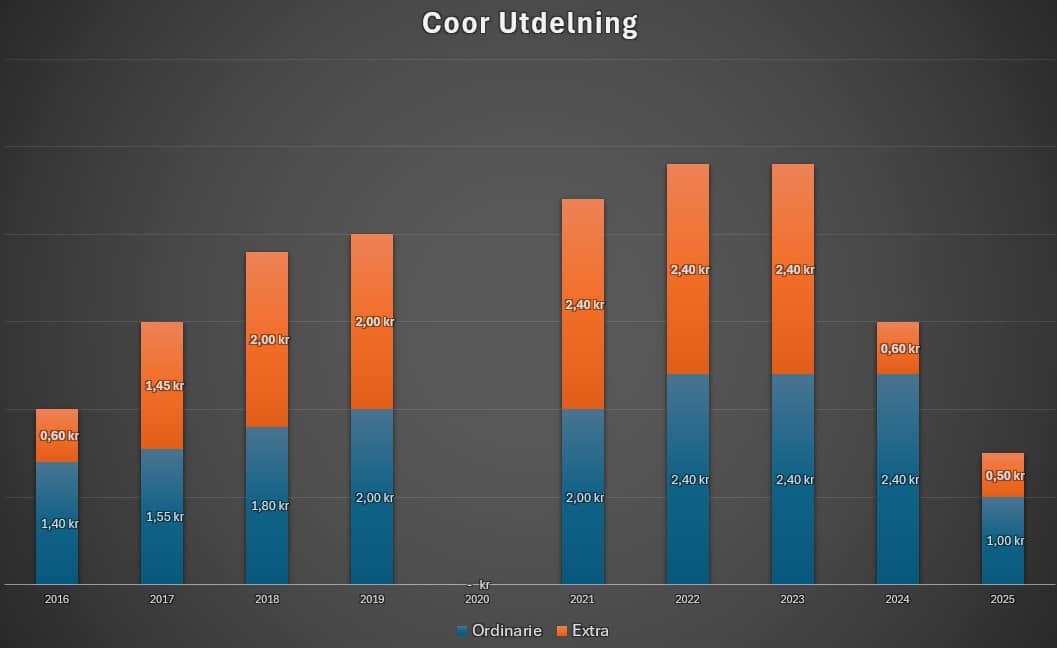

Coor vill jag också nämna. Man väntas höja utdelningen med 80 öre efter att ha slaktat den rätt rejält. Det här är ett exempel på när det var helt rätt och riktigt att byta VD. Jag tror Coor kommer att hitta tillbaka och då kursen är ner mycket från toppen kan du få en hög direktavkastning som håller fram tills kursen går upp igen.

Det finns enligt mig goda skäl att utdelningen lägger sig på samma höga nivå som tidigare om 3-4 år. Läs gärna min analys om Coor.

Hexpol vill jag också nämna i förbifarten. Det stör mig lite att jag aldrig tagit upp denna pärla. För mig är det lite märkligt att enbart drygt 7000 hos Avanza äger aktien. Kursen har sjunkit en del och gissar analytikerna rätt kommer utdelningen höjas nästa år.

Annars har jag inget att säga angående Hexpol då jag aldrig analyserat bolaget. Där fick till och med jag inspiration att läsa vidare om något 🙂

![]()

Spår analytikerna rätt kommer Evolution inte sänka utdelningen nämnvärt ifall vi även räknar med valutaförändringen. Så var också mina tankar när jag sist skrev om bolaget.

Aktien har blivit slaktad från toppen men så länge man kan upprätthålla utdelningen så får du bara högre direktavkastning tack vare det. Min egna tes är att bolagets problem man möter just nu är hyfsat tillfälliga. Här finns det tyvärr en stor politisk risk som är värd att känna till.

Evolution har typ gjort samma vinst/aktie första halvåret i år som man gjorde förra året.

Läs det senaste jag skrev om Evolution

Tror inte Billerud kommer dela ut pengar på bra många år.

Du tänker alltså att det blir nollad utdelning till våren?

Att Hexpols aktie har sjunkit beror på 3 orsaker. 1. Fordons och även byggindustrin har gått dåligt över lag. 2. Dollarn och tullar har påverkat bolaget negativt. 3. Bolagets insynspersoners köp och återköp av aktier har varit passivt jämfört med Trelleborg som är ett liknande bolag.

Punkt nummer 1 och 2 är helt klart hanterbara sett i ett litet längre perspektiv. 3 är givetvis tråkig och något vi ser i Novo Nordisk också. Där hade man velat att fler med mer insyn tankar friskt.

Tack för detta. Jag lärde mig något av dig som vanligt Mikael 🙂

Varsågod. Har följ båda bolagen i drygt 7 år. Sedan Trump började med tullar och sänka dollarn har jag väntat på att Trelle skall komma ner under 300 kronor men kursen verkar vara stark.

Lyfte in Hexpol för några veckor sedan i dippen. Tycker den ser väldigt billig ut, hyfsad utdelning också under tiden man väntar på uppvärderingen

https://finanstid.se/hedgefondprofil-varnar-for-ny-borskrasch-jamfor-med-1929

Här finns artikeln att läsa gratis

Ajajaj, vill man läsa den där med tanke på rubriken? 😀

Kommer Intrum dela ut någon gång igen tror ni?

Inte förrän de stora obligationsbortallen är lösta. Finns en god tro att man kan börja dela ut igen om räntan håller sig låg men tippar på först 2028 tyvärr 🙁

Med allt detta sagt hade Intrum första halvåret ett justerat resultat per aktie på 4,3 medan det låg på -0,46 första halvåret förra året. Mycket kommer gå till att beta av skuld

[…] jag skrev om bolagen med högst direktavkastning 2026 låg prognosen på 2,1 kr per aktie nästa år. Det är en minskning från 2,6 kr. Sedan kan den […]

[…] Läs mer om bankernas utdelning nästa år […]

[…] Högst potentiell utdelning 2026 […]

Kul läsning. Har själv 11 av bolagen i portföljen.