Jag vet att julen redan har varit och att det är bra länge till nästa omgång. Ändå vill jag ta tillfället i akt och visa ett rätt roligt klipp som jag kokat ihop. Det är från allas vår favorit bland julkalenderar… Sunes Jul!

Rudolf Andersson kan ni kalla vad ni vill; snål eller ekonomisk. Något vi i alla fall är överens om är att han vet hur man håller hårt i pengar.

Jag har under min ledighet suttit och klippt ihop alla gånger som Rudolf säger eller gör något som kan relateras till #sparadkrona.

Det har börjat bli en tradition för mig att publicera månadsrapporterna lite senare än vanligt. Jag tänkte att det i alla fall kunde vara på sin plats att visa hur pass långt jag kommit mot miljon nr 2, vad jag köpt under månaden samt lite annat smått och gått. Nu börjar vi ett nytt år med nya utdelningar, nya investeringar och nya förutsättningar.

Portfölj

Jag har skapat en ny sida för portföljen 2020. Som vanligt kan du hitta den i menyraden längst upp men jag slänger med en länk här så att ni når den snabbare:

Det är härligt när portföljen växer så det knakar. Känns som att man börjar bli rätt bortskämd med det om jag ska vara ärlig. Samtidigt har jag svårt att veta vad som egentligen skulle sätta stopp för börsens frammarsch just nu.

35 000 kr i totalavkastning blev det under december. Som vanligt är det en häftig känsla när portföljen hinner avkasta mycket mer än vad man hinner sätta in i form av nysparande.

Utdelningar

Det blev lite drygt en tusenlapp i utdelning. Bolaget som stod för mest cash den här månaden var utan tvekan vintersport-favoriten Skistar.

En sak vi sett på senare tid är att amerikanska dollarn (USD) blivit svagare mot SEK:en. Det här medför att utdelningarna från utländska bolag blir lägre. Effekten kanske inte är så stor nu men kommer helt klart bli större och större.

På samma vis blir det billigare att köpa ytterligare utländska aktier, vilket då gör att du får ännu mer utdelning i framtiden.

Men som jag sagt till er tidigare:

Så länge du fortsätter investera,

så länge du fortsätter att köpa stabila bolag och återinvestera utdelningen,

ja, då kommer det bli svårt att misslyckas

Lön och Sparkvot

Det har varit ett år i sparkvotens tecken. Jag vet att många snackar skit om sparkvot och att det inte är ett bra mått, men faktum är att sparkvoten har hjälpt mig hålla motivationen uppe genom hela min resa.

Målet 2018 var en sparkvot på över 50%

Målet 2019 var en sparkvot på över 60%

Nu 2020 ska jag krydda det lite extra och köra på över 80%! Näe, skojar bara. Grejen är den att jag varken kommer sänka eller höja målet 2020. Jag har hittat min ultimata sparkvot på kring 60%.

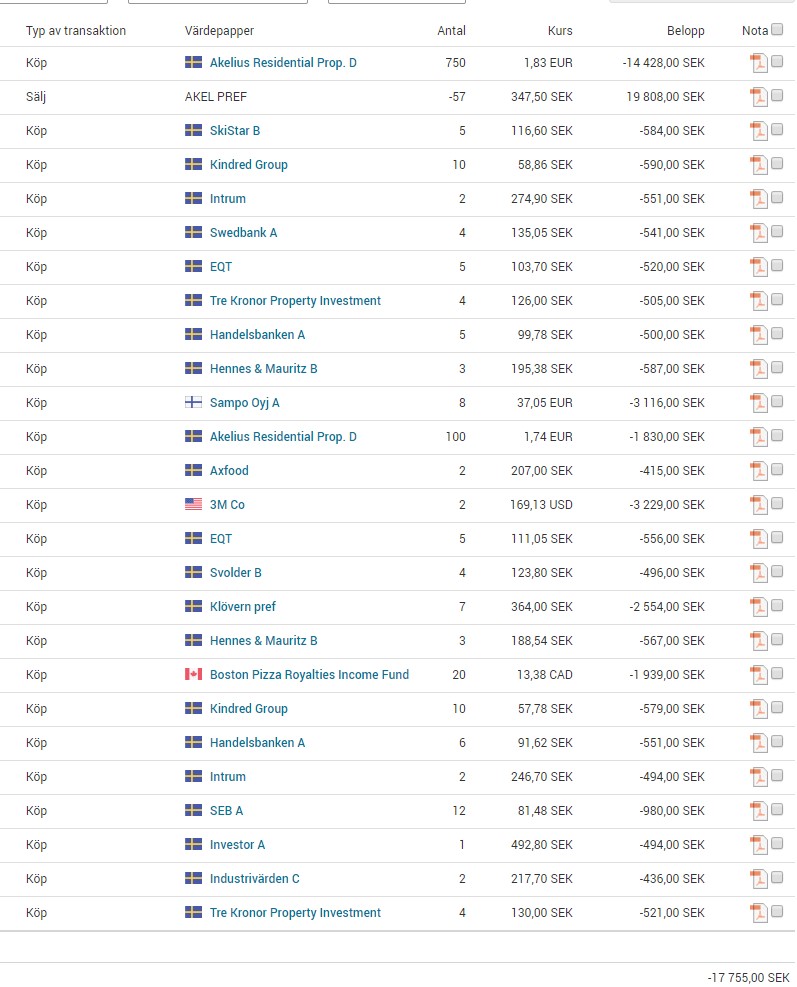

Köpt / Sålt

Det har blivit få inköp av julklappar under december men desto mer aktieköp faktiskt. Största transaktionen blev helt klart Akelius D i och med att Akelius Pref nu är ett minne blott.

Sedan blev det lite småköp här och var förutom Sampo, 3M och Boston Pizza där jag köpt för lite större slantar.

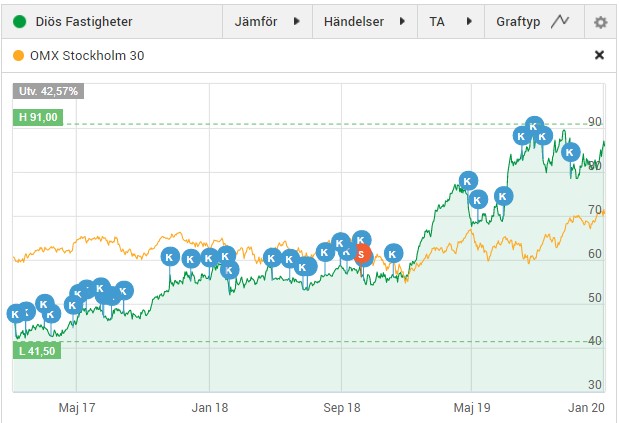

Det jag kommer att komma ihåg från 2019 är att det var fastigheternas år. Visst är det sant att det mesta på börsen gått upp (förutom bank), men fastigheterna får ändå stå ut som den vinnande branschen enligt mig. Är det då dags att skala av från vinnarna och köpa förlorarna?

Självklart är det ingen hemlighet att fastigheter nog är den mest ränte-känsliga bransch som vi har där ute. Går räntan ner så gynnas fastighetsbolagen då man oftast har stora lån och därigenom behöver betala mindre för dessa. För min egen del är det viktigt att kika på just belåningen i ett fastighetsbolag.

Som ni ser i bilderna här nere så är det ingen tvekan om att de flesta fastighetsbolagen ligger på ATH (all-time-high):

Värt att notera är att SÄLJ-POSTERNA ni ser i grafen ovan enbart är för att jag råkade handla i fel depå.

Sälja och plocka hem vinsten?

För min egen del finns det bara 3 anledningar till att sälja ett bolag:

Du har fått en annan bild av bolaget mot när du köpte och är därför inte beredd att äga långsiktigt

Du har hittat något annat bolag som du tror mer på och väljer därför att byta ut det

Aktiekursen har dragit iväg norrut och innehavet får mycket större vikt i portföljen än tidigare – du väljer att balansera om.

För en ren värdeinvesterare råder troligtvis ett fjärde och mer genomgående alternativ:

Värderingen i bolaget har blivit högre och du skulle inte vara beredd att köpa bolaget med tanke på denna. Du säljer.

Lyssnar man på Börspoddens senaste avsnitt så är det nog lätt att bli rädd. Där är man rörande överens om att värderingen i fastighetsbolag stuckit iväg allt för mycket och att vi nog sett de gladaste dagarna i fastighetsbranschen.

Och visst kan det vara så! Däremot har jag lärt mig en sak och det är hur svårt det är att köpa tillbaka ett bolag till en högre kurs när du sålt till en lägre, egentligen oavsett värdering. Det tar emot helt enkelt!

Sett i framtiden kommer fastighetsbolagens fastigheter att bli värda mer. Substansen kommer då stiga och aktierna kommer få en högre kurs. Visst kommer det komma dippar även här, men vi vet aldrig när.

Jag tog modet till mig och köpte mer fastighetsaktier och hoppas på en riktigt fin utdelningshöjning nu när det blir dags för bolagen att publicera sin årsrapport.

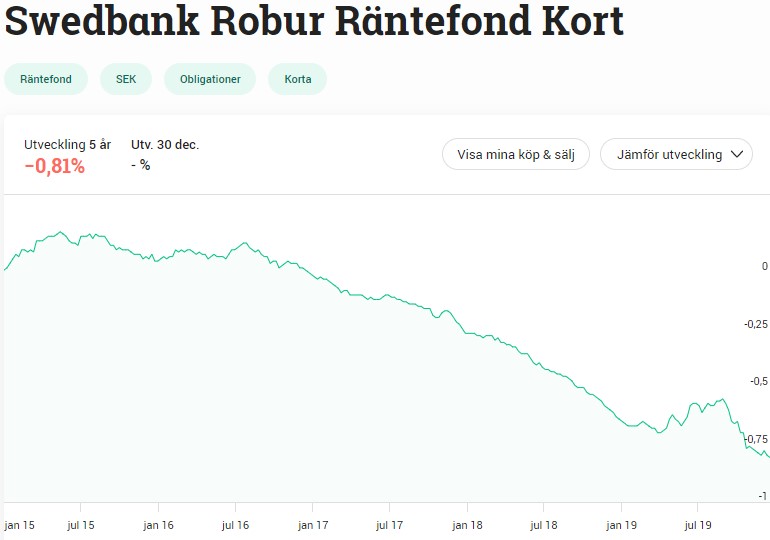

I en nyligen gjord undersökning från Swedbank nöjer sig många fortfarande med ett vanligt sparkonto där räntan idag är 0. Utöver det finns det många som även nöjer sig med att placera sina pengar i räntefonder då det är en trygg investering med låg risk… sägs det. Men är risken egentligen så låg?

Självklart finns det många olika typer av räntefonder och jag ska inte dra alla över en kam. En av de mest populära är Korta Räntefonder som i allmänhet ses som den mest trygga räntefonden och som investerar i säkra värdepapper med kort löptid.

Över 15.000 människor hos Avanza sparar i Swedbank Robur Räntefond Kort. Såhär har totalavkastningen sett ut de senaste 5 åren.

Totalavkastning inklusive avgift på 0,11%

Nu har jag inte riktigt historik så långt bak i tiden men kikar vi på hur min egna portfölj gått sedan 2016 så tror jag att många skulle hålla med om att utvecklingen ser lite mer attraktiv ut:

Låg risk?

Jag hade en diskussion vid julbordet med en kollega som bara är ett par år äldre än mig själv. Förutom pensionen så sparande kollegan i en räntefond. När jag frågade vad som var det huvudsakliga argumentet fick jag som svar:

”Risken är väldigt låg och jag är rädd att förlora pengar”

Faktum är att kollegan har rätt. Blir du förvånad?

Jag skulle också säga att det idag är mycket lägre risk att investera i en kort räntefond än att skjuta in ditt kapital i aktier som jag gjort. Förutsatt att du har en tidshorisont på låt säga ett år.

Men jag skulle också vilja påstå att det finns en risk. Visst, kikar vi på utvecklingen i Swedbank Robur Kort (bilden ovan) så har kapitalet enbart sjunkit med -0,81% under 5 år. Tar vi däremot in inflationen i beräkningen så har du förlorat betydligt mer. För faktum är att dina pengar i snitt blir 2% mindre värda varje år i takt med inflationen.

Värt att notera är att det inte bara är Swedbank Robur Kort som simmat i sirap. Kikar du t.ex. på AMF Räntefond Kort så ser du samma trista utveckling de senaste 5 åren.