Det har varit svårt att få igång svensk köpkraft allt sedan räntorna började höjas. Mest troligt kommer det problemet bli ett minne blott med tanke på den nya höstbudgeten som precis presenterats. Där kommer alla få mer pengar, till och med de som som går på sjuk- och aktivitetsersättning. Samtidigt hörs negativa röster från partier utanför regeringen som menar att detta är en budget i ren desperation.

Mer pengar till de flesta

Räknar vi samman hela kalaset kommer det nya paket som presenterats kosta drygt 50 miljarder kronor varje år. Men det finns också mycket godis i den där påsen som kommer påverka hushållen positivt.

Tar vi en svensk barnfamilj kommer nedanstående punkter bidra till i snitt 1 800 kr mer varje månad. Det är hyfsat stadigt.

Här har jag gjort en sammanfattning:

Sänkt skatt för de som arbetar

Sänkt skatt för pensionärer

Sänkt skatt för personer med sjuk- och aktivitetsersättning

Elskatten sänks

Sänkt förskoleavgift

Halverad matmoms

Sänkt skatt för dig som arbetar 2026

För snittlöntagaren kommer den totala skattesänkningen bli ca 400 kr/månad.

Störst effekt procentuellt blir det för medelinkomsttagarna. Skattelättnaden kommer inte bli större ifall du tjänar 120 000 kr/månad i stället för 60 000 kr/månad.

400 kr per månad kanske låter lite men i längden blir det ändå rätt mycket pengar som arbetare kan sätta snurr på.

Inkomst innan skatt

Skatteminskning per månad

25 000 kr

165 kr

35 000 kr

333 kr

41 667 kr

431 kr

50 000 kr

431 kr

62 500 kr

720 kr

83 333 kr

720 kr

125 000 kr

720 kr

Sänkt skatt pension 2026

Helt rätt val att sänka pensionen för de som byggt upp vårt land och rike. Inte en dag för sent.

Trappan ser rätt identisk ut mot den för arbetarna. Har du en extremt hög pension kommer du inte får mer skattelättnad då taket tycks ligga kring 720 kr/månad i total skatteminskning.

Sänkt skatt för bidragstagare 2026

De som går på någon typ av sjuk- eller aktivitetsersättning kommer också få mer att spendera eller spara. Här har man räknat ut att skattesänkningen ungefär motsvarar 1 800 kr i snitt varje år.

Sänkt skatt på elen

Det här är väl punkten som upprör många just nu.

Elskatten sänks med 10 öre och kommer kosta 6 miljarder i runda slängar. Förutom det införs någon typ av högkostnadsskydd som ska skydda hushållen vid pristoppar. Detta högkostnadsskydd börjar gälla redan nu i november 2025.

Här är det många som menar att 10 öre inte kommer spela någon större roll. Främst är det företagare som klagar att högkostnadsskyddet enbart gäller hushåll och inte företag. Företag kan få det värre under perioder av höga priser då hushållen som har högkostnadsskydd inte lär hålla nere på elförbrukningen.

Sänkt skatt på mat

Det här förlaget fick vi reda på tidigare och innebär att momsen på livsmedel tillfälligt sänks till 6% från 1 april nästa år. Idag har vi en moms på 12%.

Kritiska röster hörs

Förutom att södra Sveriges företagare är skeptiska till skattesänkningen på elen hörs röster från andra partier utanför Tidöpartierna. Här menar man att nuvarande regering inklusive SD agerar i panik.

”Man har haft tre år med dålig tillväxt. Man har fått kritik för att man inte har stöttat vanliga hushåll och då kommer någon form av krispaket mot resultatet av den egna politiken”, Mikael Damberg, finansministerkandidat för Socialdemokraterna,

Ja vad ska man säga? Jag kan tycka att det finns mer kritiska saker att stötta, som exempelvis äldreomsorgen där vi ser en fullkomlig kollaps. Å andra sidan är det bättre att lägga pengar på pensionärer än att strössla pengar i svarta hål som snarare leder framåt än bakåt.

Många blir väl irriterade över att bidragen höjs, men långt ifrån alla är bidragsfuskare här i landet.

Sluta stötta folk som verkligen inte vill bidra till att ta Sverige framåt, så kommer det finnas pengar så det räcker och blir över.

Ny fräsch bil, serviceavtal, vägassistans, byte till vinterdäck. Visst låter det rätt smidigt att få allt detta och slippa betala en stor kontantinsats? I stället kan man luta sig tillbaka med en förutsägbar månadskostnad som är lätt att budgetera. Ren idioti om du frågar mig. Här är ett exempel på hur leasing ofta slutar i elände.

Rubriken till inlägget var kanske att ta i, men som vanligt är det här min åsikt som inte alla delar.

Innan jag drar igång med vad jag faktiskt tänkt säga så vill jag gärna veta hur din bilsituation ser ut idag. Jag tycker helt enkelt det är intressant att se hur mina läsare resonerar.

Rösa så ser du även hur andra svarat:

Många väljer att leasa

Jag är en man som tycker statistik är intressant, så därför kollade jag upp hur många som äger bil idag. Av hushållen är det ändå en hel del måste jag säga

85 % av hushållen har minst en bil.

37 % av hushållen har två bilar.

7 % har tre eller fler bilar

Hur många av dessa är det då som leasar sin bil?

Jag har ingen ny och fräsch siffra men i slutet av 2023 var det drygt en halv miljon personbilar som leasades i Sverige. Siffran motsvarar ungefär 11% av alla personbilar i trafik. Dock är enbart 176 311 av dessa privatleasade, och det är väl den intressanta siffran i den här historian.

Är det då mycket eller lite? Ja om du frågar mig är det mer än tillräckligt…

Själv minns jag när vi hade ”storchefen” på besök i vår stad för ett x antal år sedan. Vi drack faktiskt en öl tillsammans och av någon anledning kom leasing upp i samtalet då vi anställda har möjlighet att leasa en bil som en förmån utifrån vissa krav som ska uppfyllas.

”Alltså det är väldigt billigt. Jag betalar ca 4500 kr i månaden för bilen jag leasar. Det måste du kolla upp!” sa the big boss

Jag skrattade lite inombords. I mina öron lät det jävligt dyrt 😀 Men allt ska väl ställas i relation till hur stort lönekuvert du får antar jag.

Leasing – allt är inte guld och gröna skogar

Nyligen läste jag om TikTokaren Fia som fick en otrevlig överraskning när hon skulle lämna tillbaka sin Peugeot 5008 efter att ha leasat den i tre år.

Den otrevliga överraskningen var en extra faktura på 36 500 för så kallat ”onormalt slitage”. Där var bland annat bakre stötfångare skadad enligt leasingbolaget. En hel del annat var också slitet som skulle ersättas.

Hela klippet finns att se här för den som är intresserad:

Summorna tycker jag inte är brutala då det kostar att byta ut saker på bilar om man inte ids göra det själv. Så den saken har jag inget att anmärka på.

En sak i klippet fick min uppmärksamhet. Ska jag vara ärlig så hade jag fått ont i magen om jag hade en ny och privatleasad bil och lät barnen gå runt och köra deras egna tvätt-program på bilen. Barnen ser ut att vara i ungefär samma ålder som våra barn

Visst, det är bara trasor, och barn ska få hjälpa till. Som småbarnsförälder vet jag däremot hur olyckor sker när du minst anar det. På min bil från 2010 som är värd 20 000 kr idag har jag inga problem att låta mina barn vara med i tvätt processen eller allmänt leka runt bilen. Allt jag menar är att jag själv hade haft en klump i magen med så små barn tillsammans med en så ny bil som jag inte själv pyntat för.

Nu säger jag inte att det är barnens fel att Vänster bakdörr invändigt fått onormalt slitage. Vår bil slits å andra sidan väldigt mycket när vi har bägge barnen där bak men det skiter jag fullständigt i då det är ett gammalt ekipage.

Att leasa en bil är inget jag rekommenderar. Att dessutom göra det i småbarnsåren tycker jag är ett No Go.

Sensmoralen i sagan

Jag själv ställer mig helt klart i det negativa ledet när det kommer till att leasa privat. Kanske är det något jag inte förstår. Visst är en del saker smidigt, men leasingfirmorna är också vinstdrivande så du kommer knappast komma billigare undan.

Vissa menar väl att det är skönt att slippa en stor kontantinsats samt allt annat som ”ingår”. Tänker man i dessa banor ska man nog inte alls äga bil.

Jag kan tycka att det här citatet från Jay Z är så fruktansvärt bra. Om du inte har råd att betala en sak två gånger vid köptillfället så ska du inte köpa den heller. Skulle alla ha det tänket så hade det idag inte funnits hela 36 säsonger av programmet Lyxfällan.

Fondtorgsnämnden fick äta rikligt med ris när nyheten att många aktivt- och passivt förvaltade fonder för PPM får lämna. Här tänkte jag på något vis försöka sammanfatta det du behöver ha koll på som svensk arbetare tillika pensionssparare. Jag berättar även vilket val jag gjort.

PPM – extremt korta förklaringen

Varje år tillfaller 2,5% av din inkomst och andra skatteförpliktiga ersättningar premiepensionen. Denna kan du sedan ta ut när du fyller 63 år.

Det som är speciellt med premiepensionen är att du själv väljer hur pengarna ska investeras genom diverse fondval. Har du inte gjort något val? Då landar pengarna i AP7 Såfa (soff-liggar-alternativet).

AP7 Såfa är ingen fond i sig utan en kombination av AP7 Räntefond och AP7 Aktiefond. Filosofin är att ränteplaceringarna ska bidra med en större vikt ju äldre du blir, vilket är rätt logiskt då man generellt vill ha lägre risk då.

Ett halverat utbud av fonder

Fondtorgsnämnden (FTN) har idag ca 40 anställda vars lön kommer från skatten vi betalar om jag förstått det hela rätt. Det är alltså dessa människor som väljer ut vilka fonder i PPM som ska vara valbart. Idag ligger det ca 157 miljarder kr i denna PPM kasse.

Bland fonderna man kan välja bland finns det aktivt förvaltade och passivt förvaltade (fond som ska följa ett index).

Den stora bomben just nu är att av de tidigare 22 aktivt förvaltade sverigefonderna får endast 5 vara kvar. Dessutom kommer 5 nya in i spelet. Totalt blir det alltså 10 aktivt förvaltade fonder att välja bland. En dryg halvering.

OBS!Tack för förtydligandet i kommentarerna. Det här handlar om Sverigefonder och dess utbud, och ingenting annat. Självklart finns det en ruskig mängd fler alternativ att välja bland.

Vilka Aktivt förvaltade Sverigefonder går att välja för PPM?

AMF Aktiefond Sverige

Carnegie Sverigefond

D&G Aktiefond

Cliens Sverige

Handelsbanken Sverige Selektiv

SEB Sverigefond

SEB 3 – SEB Sweden Equity Fund

Simplicity Sverige

Folksam LO Sverige

Swedbank Robur Sverige

Även de passivt förvaltade fonderna krymper till antalet. Från 11 till enbart 5 och här får Handelsbanken ett otroligt mandat då man tillhandahåller 3 av dessa.

Vilka Passivt förvaltade Sverigefonder går att välja för PPM?

Aktiespararna Topp Sverige

Handelsbanken Sverige 100 Index Criteria

Handelsbanken Sverige Index Criteria

Handelsbanken Sverige LM Index

Swedbank Robur Access Sverige.

Den andra stora bomben är att Avanza Zero försvinner bland de passivt förvaltade fonderna.

Måste jag göra nya val för PPM med förändringarna?

Ca 140 000 pensionssparare blir nu av med sina alternativ för aktivt förvaltade fonder och måste därmed göra ett nytt val.

När det kommer till de passivt förvaltade fonderna berörs ca 450 000 pensionssparare. Det är ändå en hygglig mängd som gjort sina val. Bland dessa är det 130 000 som gjort sitt val i Avanza Zero med 0% avgift.

Samtliga av dessa kommer få ett brev där man erbjuds byta till en annan fond. Vad händer då om inget val görs? Jo, man flyttas då per automatik till en annan ”likvärdig fond”.

Kritiken är befogad

Kritiken verkar bestå i att fonder som gått ruskigt bra tagits bort från valen.

Jag kan tycka att historisk avkastning och historisk kvalité i princip är det enda som är värt att titta på. Då tar jag hänsyn till att avgiften är en del av den avkastning fonden presterat. Fondtorgsnämnden verkar inte riktigt lika övertygad:

”Vi tittar inte på historisk avkastning i termer av hur den absoluta nivån har varit, det går inte att bara titta på historisk avkastning och dra slutsatser inför framtiden, det är inte så man väljer ut fonder i dag. Utan vi tittar på kvaliteten, vi tittar på priserna. Och då har andra fonder levererat bättre i vår utvärdering.”

Tittar vi bland de gamla passivt förvaltade fonderna är det faktiskt Avanza Zero som gått allra bäst med över 40% avkastning de senaste 3 åren. Jag kan förstå att kritik nu hörs då man plockar bort denna. Det är inte första gången Avanza får en fond bortplockad. Tidigare plockades även Avanza Global bort.

Gustaf verkar inte så glad, även om han försöker hålla en god ton:

”Jag tycker det är fyrkantigt, men jag kan också förstå Fondtorgsnämnden. De måste sätta sina regler och det är en del av en myndighet. Det måste vara lika för alla och har du satt reglerna en gång så måste du följa upp dem till punkt och pricka”, säger Avanzas vd Gustaf Unger.

Men är man 40 välbetalda personer som jobbar med detta förstår jag att man ibland måste göra val. Annars ser det väl ut som att man bara sitter på händerna antar jag. Det gillar ingen…

Kanske det bästa valet – inget alls

Själv har jag alltid haft mina pengar i AP7 Såfa och behöver därför inte tänka på det här.

Varför har jag då inte gjort något val? Jag tycker faktiskt om AP7 Såfas risktänk. Det är först vid 56 års ålder man börjar gå in mer mot räntor successivt. Innan dess är det 100% aktier som gäller.

Sedan är AP7 Aktiefond en globalfond där största innehaven är Nvidia, Microsoft, Apple. Du som följt mig länge vet att jag ofta förespråkar att ha en globalfond som den absoluta majoriteten i din fondportfölj.

Vid några tillfällen har Per H Börjesson sagt att det bästa alternativet mest troligt är att göra ingenting när det kommer till PPM. Jag är med honom här, precis som i mycket annat.

Det vore däremot väldigt intressant att höra om du gjort ett val eller inte, så släng gärna in din röst här nedan. Om jag får gissa så är det nog många av mina läsare som gjort egna val.

Mitt sätt att spara har under väldigt många år varit tvärt emot det du kan läsa om i alla ekonomiböcker där ute. Anledningen är att det känts rätt i magen med min strategi. Nu sista åren har jag gjort lite förändringar och i ärlighetens namn bryr jag mig mycket mindre om mitt sparande nu jämfört med tidigare. Portföljen jobbar av sig själv, men med det sagt är nysparande alltid viktigt.

Alla gurus inom ekonomi säger att du ska göra följande när lönen trillar in på kontot:

Se till att betala alla dina fasta utgifter

Spara sedan en del av det som blir över och investera slantarna snabbt. Mest klassiska är 10%

Allt som blir över kan du sedan använda under månaden till rörliga kostnader samt nöjen

Det här är solklart det absolut bästa valet för dig som vill investera. Du sparar först och spenderar sedan. På så vis kommer alltid sparandet i första hand (eller ja, räkningarna är givetvis det viktigaste).

Jag levde själv länge med en annan strategi. Jag konsumerade först och sedan sköt jag över allt som blev över till portföljen när ny lön kom. Det har funkat bra för mig i alla år och de första åren hade jag en sparkvot på 40-50%. Självklart passar det inte alla.

Sista åren har jag förändrat beteendet. Nu kör jag i stället någon typ av höftning där jag slänger in några tusenlappar varje månad med hänsyn till framtida utgifter och andra kostnader. Det är mer en känsla där jag känner efter vilka större utgifter som bör komma de närmaste månaderna, eller hur bra/dålig lönen kommer bli.

Jag vet att det låter förvirrande, och det är det nog också.

Nu är det nära

Något har hänt under sommaren. Klart är åtminstone att ”Sell in may and stay away” verkligen var helt fel strategi år 2025. Börsen har gått likt ett skenande lokomotiv under våra varmaste månader.

I skrivande stund är portföljen ca 15 000 kr från att slå över 3,5 miljoner. Självklart blir man otroligt sugen på att skjuta in lite extra sparande i augusti för att tanka in de sista tusenlapparna. Totalt meningslös och rätt dum tanke då portföljen lika gärna kan backa 20 000 imorgon, men jag är i alla fall ärlig med mina tankar.

Endast utdelningar + kursavkastning (ej insättningar) har de sista 3 månaderna summerats till nästan en kvarts mille. Det är en brutal sommar vi snackar om. Att vi byggt fallhöjd är ett konstaterande.

Inkomster

Med tanke på det jag sa ovan är det här alltså lönen jag fick förra månaden. Jag tar sedan en summa som jag själv anser vara okej och skjuter över det till portföljen.

Jag vet att det nu kommer komma en period med lite extra utgifter. Vi har utnyttjat ROT-avdraget på 50% och gjort lite småjobb här hemma, och dessa fakturor kommer dimpa ner snart.

Dessutom är jag sjukskriven på halvtid ett tag till (fallolycka). Nästa lön kommer alltså inte bli särskilt trevlig.

Lön

32 900 kr

Bloggintäkter

5 400 kr

Övrigt

0 kr

SUMMA

38 300 kr

Samtliga av inkomsterna är redovisade netto, d.v.s. efter avdragen skatt. Utdelningen räknar jag inte med under inkomster då denna återinvesteras direkt.

Sparande

Med tanke på ovanstående faktorer har jag denna månad valt att sätta över en lite mindre summa. Jag har sparat och investerat under många år nu och efter ett tag lär man sig att se på framtida utgifter och får en fingertoppskänsla över vad som är rimligt att spara helt enkelt.

Amortering

1 500 kr

Avanza

9 000 kr

SaveLend

0 kr

Tessin

0 kr

SUMMA

10 500 kr

Sparkvot

Räknat på ovanstående inkomster och sparande blir då sparkvoten…

%

Sparkvot

Så beräknar jag sparkvoten

Sparkvoten beräknar jag genom att ta det jag lyckas spara och dividera med samtliga intäkter (netto).

Den stora frågan är givetvis vad man ska räkna med i sparandet. Själv tar jag enbart med det jag sätter över till min portfölj och diverse andra investeringsalternativ som t.ex. Lendify.

Jag kan tycka att ammortering till hus och CSN är helt okej att räkna med i sin sparkvot. Däremot tycker jag att det inte är ok att räkna det sparande som du gör till en utlandsresa som du och familjen tänkt åka på nästa halvår.

När är du rik? Frågan har säkert tagits upp 1000 gånger i olika sammanhang och jag själv har berört den här på bloggen. Vad händer om vi vänder på frågan helt och hållet – När klassas man som fattig? När är det så jävligt ekonomiskt att du tillhör de som har det värst ekonomiskt?

Min egna gissning är att i stort sett ingen som läser kronantillmiljonen.se är Fattig. Visst, du kanske är alldeles i början på din spar-resa och du har 0 kr i ditt ISK/KF, men fattigdom är något helt annat.

Hur pass illa måste det egentligen vara? Räcker det med 0 kr på sitt konto och utan något vettiga ting att kunna sälja? Eller är fattigdom när du inte har tak över ditt huvudet om nätterna?

Bredare fattigdom än på mycket länge

För att gå till botten av frågan är det säkraste kortet att vända sig till SCB, alltså Statistiska Centralbyrån.

Ännu har ingen undersökning gjorts för 2025 utan 2024 är den senaste mätningen inom området. I den undersökningen uppskattade man att 700 000 inte klarar av att betala nödvändiga basala utgifter. Det är en rätt stor grupp kan jag tycka.

Siffran har också ökat kraftigt, föga förvånande. 2021 var det 3,5% som tillhörde gruppen fattiga och nu är det hela 6,6%. Sveriges befolkning var förra året 10,57 miljoner och andelen blir då 6,6% om vi räknar på dessa 700 000 i gruppen. Svårare är det inte.

Då räknas du som fattig

Undersökningen tittar faktiskt inte på hur mycket pengar du har på ditt konto.

I stället bygger den på 13 frågor/påståenden. Svarar du JA på minst 5 av nedanstående punkter klassas du som fattig. Svarar du JA på 7 eller fler frågor ingår du i kategorin allvarlig materiell fattigdom.

13 påståenden om fattigdom

Jag kan inte betala oförutsedda utgifter på 14 000 kronor.

Jag har inte råd med en veckas semester per år.

Jag kan inte betala skulder inom utsatt tid: bostadslån, hyra, räkningar, avbetalningsköp

Jag har inte råd med en måltid med kött, kyckling, fisk eller motsvarande vegetariskt alternativ varannan dag.

Jag har inte råd att hålla bostaden tillräckligt varm.

Jag har inte råd med tillgång till bil.

Jag har inte råd med tillgång till internet.

Jag har inte råd att ersätta utslitna möbler.

Jag har inte råd att ersätta utslitna kläder.

Jag har inte minst två par skor (inklusive ett par vinterskor).

Jag har inte råd att spendera en mindre summa på sig själv varje vecka.

Jag har inte råd att regelbundet delta i någon fritidsaktivitet som kostar pengar.

Jag har inte råd att träffa familj eller vänner för att fika eller äta middag minst en gång i månaden.

Är jag fattig?

Jag gick själv igenom dessa påståenden och svarade JA på en av frågorna:

Jag har inte minst två par skor (inklusive ett par vinterskor).

Och det är faktiskt sanning. Jag äger ännu inga vinterskor. För ett år sedan köpte jag nya vinterskor som inte höll vintern ut riktigt. Då klagade jag och fick pengarna tillbaka. Sedan dess har jag inte köpt nya även om jag borde ha gjort det under våren då dessa reas ut.

Lite märkligt kan jag tycka

Åtminstone ett påstående tycker jag är lite luddigt:

”Jag har inte råd med minst en veckas semester per år”.

Pratar vi då om en enkel bilsemester eller en utlandsresa? Vad för typ av semester pratar vi om? Är det helt enkelt en veckas semester i hemmet? Det borde väl i praktiken alla ha råd med då det inte behöver vara dyrare att jobba än att bara vara hemma ifall man inte hittar på något speciellt. Tvärt om har vi semestertillägg (semesterlön) i Sverige.

Eller handlar frågan om att du inte har råd att ta en veckas semester utan löneutbetalning?

Sedan kan jag tycka att det är ett rätt stort gap mellan vissa frågor. Exempelvis kan du utan konstigheter få bredband via fiber för 300 kr/månad. Att sedan ha råd med bil känns som en betydligt större kostnad.

Speciellt om du ska skjuta in den på service i en verkstad och inte sköter det själv. Har du sedan lån på bilen (något alla har) så blir det fruktansvärda summor. Påståendet att inte ha råd med tillgång till bil kan jag tänka mig många svarar JA på.

Hursomhelst är det ändå både tråkigt men också förbluffande att 700 000 ur befolkningen svarar JA på minst fem av dessa. Det gör dig självklart inte till en sämre människa, men det är sorgligt att fattigdomen har stigit så brutalt sedan 2021.

Det får en också att inse att man ändå ska vara glad för att kunna äta kyckling varannan dag ifall man vill, eller hålla bostaden varm till belåtenhet.

Jag måste bara skriva min reflektion på stockholmsparet och deras bostadsköp som mer eller mindre slutade i kaos. Ibland är det helt enkelt bättre att inte gapa efter för mycket.

För någon vecka sedan skrev jag att det mest troligt är ett bra val att tidigt äga din bostad och få exponering mot bostadsmarknaden. Att köpa bostad måste däremot göras på rätt sätt. Annars kan det bli pannkaka av hela drömmen.

2,2 miljoner upp i rök

Dagens Industri pratade nyligen med ett par i Stockholmsområdet som varit i tvist kring ett köp av bostadsrätt i Österåkers kommun. Jag har försökt leta åt annonsen, men hittar den inte. Troligtvis fanns det många då detta var nyproduktion.

Hela tvisten har sin grund i boytan för denna bostadsrätt. Enligt paret som skulle köpa var annonsen missvisande och bjöd på för mycket kvadratmeter i boyta.

Som jag förstod det skrev paret på papperen, men sedan insåg de att vinden inte gick att bygga om till boyta när man var på visning för en annan identisk lägenhet. Varför man skriver på papper och sedan tittar på en likadan lägenhet i efterhand låter som hål i huvudet om du frågar mig.

Paret lekte sedan med elden, minst sagt.

Man drog sig ur köpet, bröt kontraktet, och drog in rättsväsendet. Tingsrätten gjorde sitt jobb men menar att säljarna hade rätt i det här fallet.

”Ska vi betala för boarea som inte får finnas enligt lagen?”, säger Stockholmparet som köpte bostadsrätten

Totala notan för paret blev:

650 000 kr för köparnas advokatkostnader

800 000 kr för föreningens advokatkostnader (säljarna)

750 000 kr för föreningens sveda och verk samt att bostaden måste säljas på nytt

Totalt 2,2 miljoner kronor rakt i sjön. Och nu står stockholmsparet utan någon ny bostad men med feta kostnader att betala.

Efter fallet med Bonnesen förstår jag att kostnader för rättsväsendet snabbt kan eskalera till brutala summor. Det är liksom ingen hantverkarlön vi pratar om. Denna mark vill du inte beträda som privatperson, även om du tror att du har rätt i saken. Får du fel, ja då har du gått i en rävsax.

Vi hade faktiskt en tvist själva för inte allt för länge sedan. Då anlitade vi ARN (Allmänna reklamationsnämnden) och det hela slutade med att vi fick rätt. Totala kostnaden för oss till ARN blev 100 kr. Nu förstår jag att ARN inte går att anlita till allt.

Hade vi inte fått rätt så fanns det läge att gå vidare med fallet rättsligt. Det hade vi Aldrig någonsin gjort utan hade avslutat och låtit motparten få rätt.

Egendomligt att köpa bostad

Det är rätt intressant hur budgivningar och bostadsköp här i Sverige funkar.

Du kan vara med på en budgivning och buda på bostaden hej vilt. Helt plötsligt får du vinnande bud och det enda som återstår är att skriva kontrakt. Vid det läget kan du välja att hoppa av hela processen, trots att du lagt vinnande bud.

Sedan är det nog föga troligt att mäklarna vill ha något med dig att göra efter ett sådant beteende. Men det här hände faktiskt en nära vän som skulle sälja sin bostad. Rätt märkligt ändå.

När kontraktet är klart, som i fallet med stockholmsparet, så är det mer eller mindre kört ifall du vill hoppa av. Då är det skrivet i sten.

Hade jag varit köparna av bostaden så hade jag nog svalt det faktum att vinden inte gick att renovera och i stället använt den som praktisk förvaring. Jag hade nog bott i bostaden och under åren som kommer tittat efter något nytt och större för att sedan på nytt sälja bostaden.

Det sjuka med den här sagan är att paret nu överklagat till hovrätten. Tydligen nöjer man sig inte att betala 2,2 miljoner i kostnader utan vill utöka kalaset. Har man väl gått såhär långt så antar jag att man måste fortsätta och ser ingen annan utväg. Det är lite som att vara med i Postkodlotteriet en längre tid – du måste vara med ända tills du vinner, annars har du förlorat pengar. Suck…

Precis som vi lärde oss sedan barnsben är det sällan bra att gapa efter för mycket.

I början av året skrev jag ett inlägg som väckte en del reaktioner. Det handlade om amortering av bolån och att jag såg det lite som min akilleshäl. Då frågan ibland dyker upp om min bostadssituation så tänkte jag göra en lång historia kort.

För att sammanfatta min resa så var jag hyfsat tidigt inne i bostadsmarknaden redan som 20-åring. Kanske ett av mina klokare beslut, även om beslutet till största grad var min mors bedrift. Jag aldrig ångrat att jag börjat äga mitt boende.

Så skedde det en drastisk förändring för ett par år sedan då vi flyttade in i en mycket flottare kåk som var belägen mer centralt än vår tidigare. Egentligen är det motsatsen till vad alla ekonomiböcker säger att du ska göra:

Bo inte större och dyrare än vad du faktiskt behöver. Tvärt om, bo gärna lite mindre.

Ska man då en dag ligga på dödsbädden och ångra att man kanske inte bott på en plats som på riktigt känts som hemma? Valet för mig var enkelt och vi slog till. Det är är första gången på allvar som jag känt att jag bor på en plats där jag vill leva så länge som möjligt. Permanent, kort och gott. Det har alltid funnits en vision att flytta till något annat, men den visionen finns inte idag.

För mig är det värt en extra belåning. Även om det tärt en hel del på sparkvoten de sista åren.

Mitt bolån

Idag har jag ett bolån på strax under 50% av bostadens värde. Summan för bolånet uppgår till exakt:

Mitt nuvarande bolån

För hela kalaset betalar jag numer en ränta på ca 4000 kr varje månad (Private Banking bolån via Avanza). Utöver det amorterar jag 1500 kr.

Något jag själv tycker är värt att stanna upp vid är bolånesituationen i Sverige. Jag frågade ChatGPT hur stor skulden för bolån är för svensken. Sedan får du ta det för vad det är.

Den genomsnittliga låneskulden för nya bostadslån låg på cirka 2,82 miljoner kr

I Stockholm var snittet ännu högre och uppgick till drygt 3,9 miljoner SEK

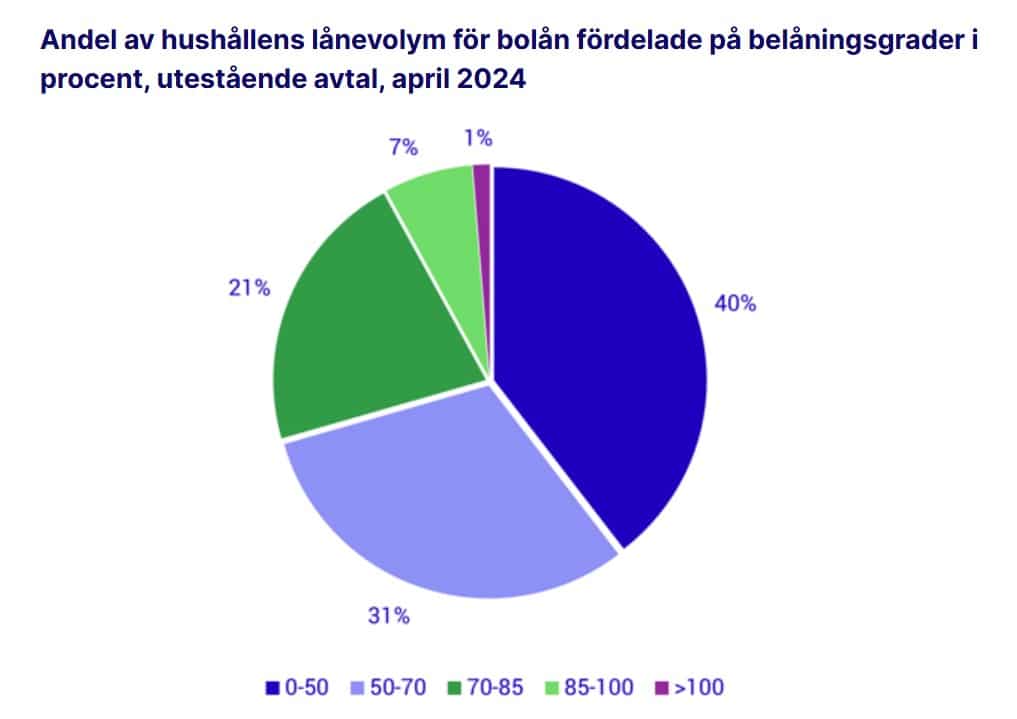

Belåningsgraden är också rätt intressant att stanna upp vid. Självklart är Belåningsgraden storleken på ett bolån dividerat med värdet på säkerheten, det vill säga bostaden.

Om ett hushåll tar ett bolån på 1,6 miljoner och köper en bostad för 2 miljoner är belåningsgraden 80%, men det vet du säkert redan.

Majoriteten har idag en belåningsgrad på 0-50%. Det är också en stor del som har 50-70% men en av fem svenskar ligger också på 70-85%. Rätt spritt med andra ord.

Amortera tills jag är 150 år

Givet min amorteringstakt och mitt bolån kommer jag då amortera tills jag är 150 år.

Jag ska vara ärlig och säga att jag inte vet hur jag ska tänka här.

Det finns ändå rätt många som verkar gå med tanken att amortera tills man når under 50% och sedan aldrig amortera en krona till. Jag gillar inte den tanken. Dagens krav är att du med 50-70% belåning ska amortera en procent av lånebeloppet årligen. Har du över 70% ska du amortera 2 procent.

Nuvarande amorteringskrav tycker jag är rätt sunt. Nu ligger det ett förlag där det skärpta amorteringkravet slopas och bolånetaket* höjs från 85% till 90%. Det här väntas träda i kraft runt påsken 2026. Jag tycker att syftet är lite svagt. Ekonomin kommer däremot börja rulla snabbare antar jag.

*Det du som mest kan låna för din bostad

Tidigare har jag surrat om min Amorteringsportfölj Deluxe som ett redskap att öka på amorteringstakten (inlägget är något gammalt, men tanken är densamma).

Ett annat alternativ är att sälja av delar i portföljen och pynta bolånet. Det gjorde Utdelningsstugan när hans familj, precis som vi, hittade sitt drömboende. Vad jag vet startade han upp portföljen på nytt men uppdaterar inte sin blogg idag.

Bolånen är däremot det minsta problemet för svensk skuld enligt mig. Exempelvis såg vi nyligen hur antalet långvarigt skuldsatta hos Kronofogden ökat. Idag I dag har 437 000 personer skulder registrerade. En fjärdedel av dem har varit skuldsatta i över 20 år

Mitt bolån är egentligen inget problem, men jag har svårt att veta hur jag vill göra med det på lite längre sikt.

Jag såg nyligen ett reklaminlägg från Ubereats på Facebook. ”Spara 100 kr vid köp på över 180 kr. Beställ nu direkt hem till dörren”. Sparar gör vi genom att avstå delar av vår konsumtion för att i stället använda pengarna i nära eller avlägsen framtid. I det här inlägget går jag igenom vad jag själv sparat under månaden, utan att använda mig av Ubereats.

Att störa sig på hur bolag slänger med begreppet spara är givetvis bortkastad tid. Folk kommer alltid säga att de sparar pengar (eller ännu värre, tjänar pengar) när de handlar saker på rabatt. Det kommer nog varken jag eller någon annan kunna ändra på.

Vad som är viktigare är att fundera över vart det finns läge att investera de pengar vi faktiskt kunnat spara. Rapportsäsongen är så gott som slut, och jag kan tycka att det öppnats upp några köplägen.

Millicom är det nyaste bolaget i portföljen som jag gick in i hyfsat hårt från start. Sedan dess har jag köpt vid ett par extra tillfällen i takt med att kursen rört sig uppåt. Förhoppningsvis planar kursen ut något så jag kan fortsätta köpa för den fantastiska direktavkastning som aktien nu ger.

Även om kursen stigit så tänker jag köpa mer kommande månad. Det finns mycket som talar för att det här kan bli en bra investering kommande åren, även om bolaget rör sig i den tråkiga telekom-sektorn. Valen ledningen gör nu luktar friskt och sunt.

Jag har som sagt analyserat denna vid tre tillfällen tidigare och nu senast blev suget för stort. Läs mer om varför jag valde Millicom här.

Bilia fick se kursen gå ner efter förra veckans rapport. Jag tror helt klart att den här aktien kommer att prestera väl igen i takt med den förbättrade ekonomin. Det finns ett uppdämt behov av nya bilar efter några svåra år och kanske kommer det lätta nu när privatpersoner får mer i plånboken.

Jag gillar Bilia då bolaget verkar under bilens fullständiga liv. Från inköp ända fram till demontering, med all service och reparation som kommer mellan dessa punkter. Aktien har kvartalsvis utdelning.

Efter rapporten såg jag att Mats Qviberg, som är storägare och styrelseordförande, köpte aktier för totalt 5,7 miljoner kr. Även hans familjemedlemmar köpte på sig aktier. Det var ett smart drag kan jag tycka.

Det finns nog många som tackar för kakan samt kaffet och går vidare nu när kursen gått upp stadigt och blankarna lämnar. Många ligger på plus, och man nöjer sig där.

Jag tror att det här inte är det sista vi ser av Evolution och att köpa denna till 3,6% direktavkastning är ett kap enligt mig. Sedan har jag väl inte skissat mycket på vad utdelningen blir nästa år, men den borde inte bli mycket lägre än dagens nivå. Å andra sidan har EVO gjort exakt det man ska göra i dessa tillfällen, nämligen fokuserat på återköp snarare än ren utdelning.

Inkomster

Det blev faktiskt en full lön även den här gången då Vård av Barn (VAB) varit obefintligt. Märkligt vad vår/sommar och värme gör för sjukdomarna. I vintras tyckte jag inte barnen var annat än sjuka. Men det är väl den hårda skolan vi småbarnsföräldrar får lära oss – och värre lär det bli den dagen vi har två små på förskolan 🙂

Jag förstår nu helt klart varför många småbarnsfamiljer har det tufft, speciellt om du är ensam vårdnadshavare. VAB kostar en rejäl slant och det går inte göra så mycket åt. Mycket annat kan du påverka såsom att köpa barnvagnar i andrahand eller gå i stället för att ta bilen många gånger; men VAB är svårt.

Lön

24 518 kr

Bloggintäkter

4 318 kr

Övrigt

0 kr

SUMMA

28 836 kr

Samtliga av inkomsterna är redovisade netto, d.v.s. efter avdragen skatt. Utdelningen räknar jag inte med under inkomster då denna återinvesteras direkt.

Sparande

Det var väldigt länge sedan jag satte över något till mina alternativa investeringar, SaveLend och Tessin. Dessa tickar dock på fint i bakgrunden utan direkta problem, även om vissa betalningar från Tessin blivit förskjutna med extra ränta.

Någon kanske undrar hur mycket jag har i respektive och i dagsläget ligger jag med 130 000 hos SaveLend och lite drygt 100 000 kr hos Tessin efter att ha sålt en del av den portföljen då Trump tog makten.

Amortering

1 500 kr

Avanza

9 400 kr

SaveLend

0 kr

Tessin

0 kr

SUMMA

10 900 kr

Sparkvot

Räknat på ovanstående inkomster och sparande blir då sparkvoten…

%

Sparkvot

Så beräknar jag sparkvoten

Sparkvoten beräknar jag genom att ta det jag lyckas spara och dividera med samtliga intäkter (netto).

Den stora frågan är givetvis vad man ska räkna med i sparandet. Själv tar jag enbart med det jag sätter över till min portfölj och diverse andra investeringsalternativ som t.ex. Lendify.

Jag kan tycka att ammortering till hus och CSN är helt okej att räkna med i sin sparkvot. Däremot tycker jag att det inte är ok att räkna det sparande som du gör till en utlandsresa som du och familjen tänkt åka på nästa halvår.