Volvo har vuxit stadigt i portföljen och äntligen ligger denna verkstadspärla bland mina 10 största innehav. De senaste utspelen i USA gynnar mig som långsiktig investerare och jag skulle bli förvånad ifall aktien om 5 år inte givit en hygglig avkastning med en hygglig utdelning.

En rolig avstickare

Först och främst måste jag ta upp en liten parentes som jag själv tyckte var hyfsat rolig 😀

Senast igår skrev jag lite om hur mina sälj-poster varit rätt eländiga och att jag i stort sett bara lyckats i fallen EQT och AstraZeneca. Det var uppenbarligen någon som tyckte den lyckan skulle bli kortvarig. Såhär ser det ut efter gårdagens reaktion. Inte ens det kunde jag njuta av direkt 🙂

Anledningen var kort och gott förhoppningen att AstraZeneca tillsammans med några andra läkemedelsbolag nu ska få undvika Trumps tullar (den hade ju ingen kunnat se hända). Intressant är att börsvärdet i AstraZeneca igår ökade med nästan fyra Volvo Cars under en enskild dag. Det säger lite om storleken.

Investor är stor ägare i AstraZeneca och de fick se värdet av innehavet stiga med 7,6 miljarder kronor igår. Det kan gå snabbt även på uppsidan. Riktigt sjukt snabbt.

Troligtvis kommer jag sälja lite till i Astra för att göra Peter extra irriterad. Skämt åsido vill jag helt enkelt inte att bolaget ska trumfa mina investmentbolag i totalt värde. Svårare än så är det inte.

Därför fortsätter jag öka i Volvo

Rapportperioden för kvartal tre börjar nu sakta men säkert närma sig och det ska bli riktigt spännande att se vad bland annat Volvo har att erbjuda.

När jag först köpte in mig i bolaget var min förhoppning att inom några år göra det här till ett av mina största. Den tanken har blivit verklighet.

Totalt har jag betalat 164 kr i courtage för mina köp och värdet ligger idag på strax över 100k. Vissa vill väl mena att jag spenderat brutalt mycket pengar på courtage men det är väl inte mer än vad en biobiljett kostar idag…

Volvo var också den mest köpta aktien hos Avanza föregående månad. Tydligen var det fler än jag som ville passa på att utnyttja läget som nu uppstått.

Mest köpta

Mest sålda

Volvo B

SAAB B

Klarna

Tesla

Lundin Gold

H&M B

Nibe

Neonode

Investor A

NVIDIA

Atlas Copco B

Avanza

Hufvudstaden A

Lundin Mining

AstraZeneca

Evolution

Essity B

Lifco B

Rusta

Tele2 B

I slutet av förra veckan fick vi återigen nya tullbesked från mr Trump. Den här svängen är tankarna att införa 25-procentiga tullar på tunga lastbilar. Allt som fysiskt går att ta på ska snart bli föremål för ökade tullar känns det som. Enbart bolag som levererar tjänster går än så länge säker.

Initialt blev marknaden väldigt glad och skickade upp Volvo som har en 100 procentig produktion av lastbilar i USA. Sedan blev det snack om att Volvo kanske inte alls kommer gynnas då bolaget redan betalar höga tullar för varje importerad komponent.

Aktien gick ner till nivån där den låg tidigare. Marknaden är osäker.

I april var det dags för Martin Lundstedt att leverera sin 40:e delårsrapport. Siffrorna var som väntat lite skakiga men egentligen inget som chockade marknaden. De var tvärt om sensationellt överraskningsfria.

Lundstedt har gjort ett enastående jobb med Volvo och förvandlat bolaget från något cykliskt till ett bolag som tycks leverera i ur och skur. Nu har han suttit 10 år som VD och det är bara att lyfta på hatten.

Det är stabiliteten och den ständiga förmågan att prestera trots att marknaden viker som var min främsta anledning till att jag började köpa Volvo, och varför jag fortsätter tanka. Dessutom är det en makalös utdelare som även levererat god totalavkastning.

Som jag nämnt innan hörs det olika röster kring Volvos utdelning. Nu tycks valutan svänga igen, så vi får se hur det kommer påverka.

Mest skeptiska är nog SEB som menar att Volvos nettokassa för industriverksamheten bedöms bli 23 miljarder kr lägre vid utgången 2025 mot vad den var 2024. SEB har också den lägsta utdelningsprognosen som jag hittat på 12,5 kr/aktie. Jag tippar på 15-16 kr/aktie, vilket kan jämföras med 18,5 kr man skiftade ut i år.

Volvos två återstående rapporter blir avgörande men jag tror ändå att de kommer vara hyfsat lugna trots en skakig omvärld.

Jag fick en kommentar i helgen att jag gärna kunde ta upp mitt kära investmentbolag Latour igen med tanke på dess nuvarande premie. Aktien har verkligen underpresterat och det var faktiskt ett helt år sedan vi såg All-Time-High.

Latour var faktiskt det första investmentbolaget jag köpte till min portfölj. Man skulle kunna tro att det var Investor men för snart 10 år sedan var Investor långt ifrån lika väl diskuterat som det är idag. Nu är det en aktie som mer eller mindre är självklar i portföljen.

Sedan dess har jag bara sålt aktier i Latour en gång och då stod kursen i 120 kr. Idag står kursen i 220 kr och jag fick lära mig den dyra läxan vad som händer när man säljer kvalité.

Vad jag lärt mig beträffande Latour är att det helt klart kan komma djupa dalar i kursen, men att den kan hitta tillbaka i princip lika snabbt. I vissa fall faktiskt snabbare. Så har det åtminstone varit historiskt.

Inspiration om något

Köpte du aktier i Latour 1982 har du fått fantastiska 590 500% i totalavkastning. Det ger en otrolig årlig genomsnittlig tillväxttakt på 22,38%. Inte många kan mäta sig med den!

22,4% är också värt att stanna upp vid, samt de 43 år som Latour varit börsnoterat.

Låt säga att du börjar med 0 kr investerat. Om du då skulle månadsspara 5000 kr varje månad i 43 år med denna avkastning, vad tror du att din slutsumma skulle vara när tiden nått sitt slut (ej inräknat skatt och inflation)?

10 miljoner?

Nej, faktiskt mer.

50 miljoner?

Nej, faktiskt liiite mer än så.

100 miljoner då?

njaa…

Värde efter 43 år (kr)

Visst, 43 år är en väldigt lång tid och 22% en galet hög avkastning. Det är i alla fall vad Latour lyckats med sedan start utifrån deras IR sida.

Självklart finns det ett resonemang att Latour inte kan prestera lika bra siffror i framtiden. De sista 10 åren har deras CAGR varit drygt 15% som exempel. Allt vi vet om framtiden är väl att vi inte vet något om framtiden antar jag.

Köpa Latour nu?

Ja, mitt svar vet ni troligtvis redan.

Utifrån rapporterat substansvärde handlas nu Latour till 5% premie. Du får alltså betala 5% mer än om du handplockat varje aktie var för sig. Nu går det inte att göra i Latour då ca 40% av totalen är deras helägda rörelse som inte är börsnoterad.

Det var inte allt för många år sedan du blev tvungen att betala 50% i premie för Latour. Idag är det helt klart mer rimlig värdering.

Det finns egentligen två anledningar till varför jag tror att marknaden anar oro och sänker de underliggande innehaven i Latour samt Latour aktien som helhet.

Dels har vi den amerikanska exponeringen som motsvarar 11% av försäljningen, med 5% av försäljningen importerad från Europa. Det här utgör givetvis en tullrisk men hade egentligen inte någon väsentlig inverkan under kvartal 2.

Dels får vi komma ihåg att många innehav har exponering mot bygg- och fastighetssektorn. Det är inte rena fastighetsaktier men man påverkas ändå av att det inte byggs och installeras lika mycket idag.

Som ny investerare hade jag köpt på mig Latour idag. Jag själv har legat lite mindre på köpknappen med tanke på min strategi att gå mer mot högutdelare framöver.

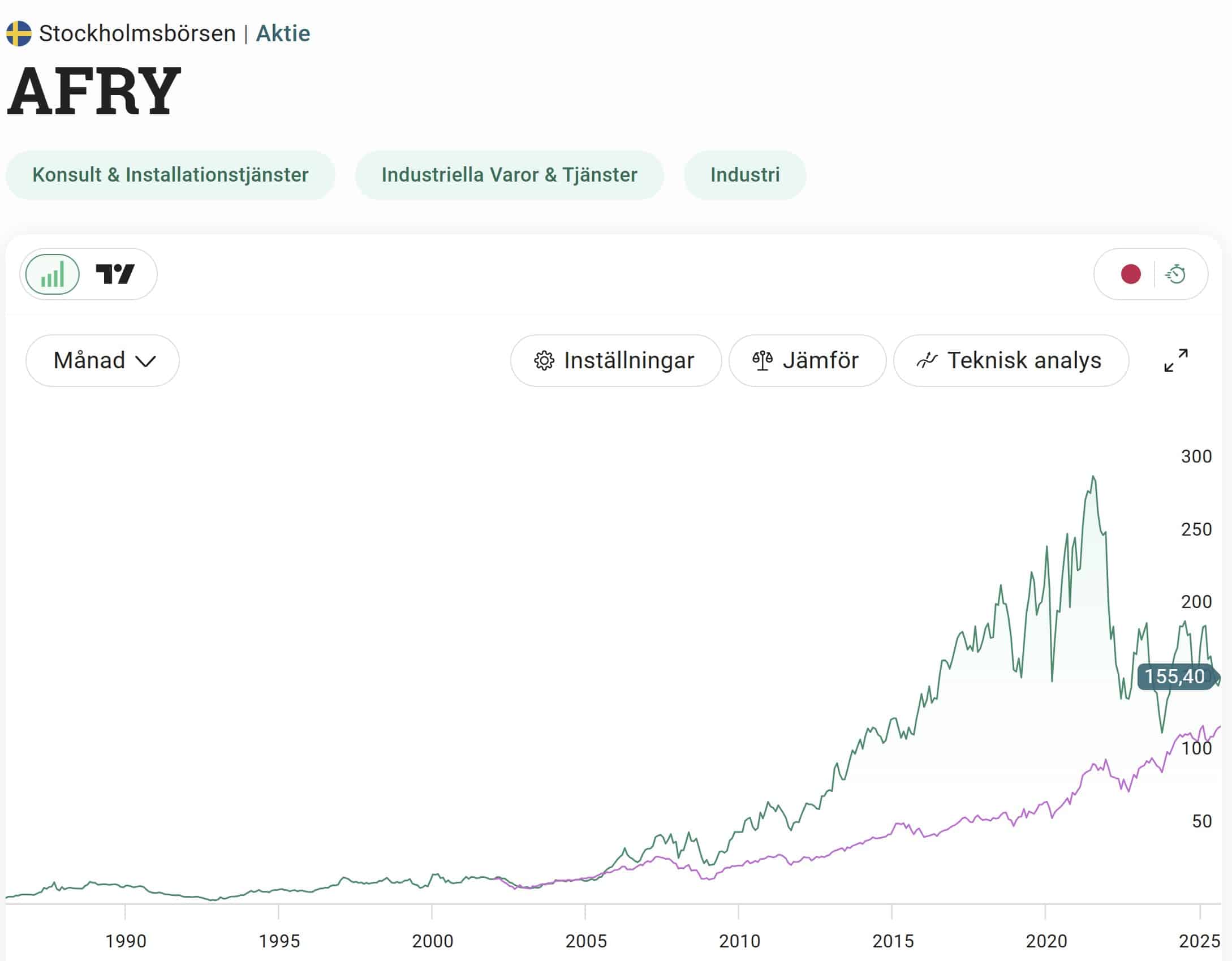

Teknikkonsulten AFRY skrev jag om för drygt ett år sedan. Mycket har hänt sedan dess och nu förra veckan blev bolaget utsedd till Veckans Aktie med fin framtida potential av Dagens Industri.

Aktien i AFRY har senaste 5 åren backat nära på 40%

Min summering av bolaget

Jag kan tycka att deras förklaring av bolaget inte var den bästa så därför ger jag min egna version av vad AFRY pysslar med. Det slår mig också att bolaget inte är lätt att förstå då man pysslar med så galet mycket.

AFRY är alltså en teknikkonsult där primära fokuset är infrastruktur och industri. Förutom en stark Nordisk närvaro har man idag projekt i över 100 länder. Tittar vi på större kunder hittar vi exempelvis Trafikverket, Stora Enso och Billerud.

Enligt bolagets årsredovisning arbetar man inom fem olika divisioner:

Infrastructure. Här ger man teknisk hjälp inom byggnader, transportlösningar (vägar och järnvägar), samt vatten- och avloppssystem. I korta drag hjälper man till att designa och utveckla dessa för att möta samhällets behov.

Industrial & Digital Solutions. Här hjälper man bland annat till att ta fram tekniska lösningar och digitala verktyg för fordon, livsmedel och läkemedel. Kort och gott utvecklar man system och processer som gör företagens .verksamheter effektivare.

Process Industries. AFRY stödjer industrier som massa och papper, gruvor och kemikalier.Fokus ligger exempelvis på att optimera produktionen.

Energy. AFRY jobbar med energilösningar som kärnkraft, vattenkraft och elnät.

Management Consulting. AFRY ger strategisk rådgivning till företag inom energi, industri och infrastruktur.

Varför är aktien spännande nu?

Försöker jag summera artikeln jag läste så skulle det bli något i stil med:

Konjunkturen har helt klart inte varit gynnsam för AFRY. Som exempel har vi sektorerna skog och fastighet som drar ner mycket och där stor vikt ligger. Värt att nämna är att dessa inte är enda sektorerna. I grund och botten påverkar företagens investeringsvilja AFRY extremt mycket.

Det finns en god tanke med att energi- och industriomställningen inte är slut och att mycket vikt kommer läggas här även framöver. Det är bara att kika i bolagens årsredovisningar för att fatta den saken.

VD:n har bytts ut till Linda Pålsson. Jag har ingen koll på henne, men hon vilar inte på hanen då hon möblerat om rejält i ledningsgruppen. Många medarbetare har fått gå och bara vid årsskiftet hade antalet sjunkit från 19k till strax under 18k anställda. Troligtvis kommer det ske ännu mer neddragningar.

Rörelsemarginalen väntas sjunka från 7,7% förra året till 6,9% i år. Nästa år kan det blir bättre bland annat tack vare kostnader som kapats.

Kunderna är diversifierade väl och som exempel står de 10 största kunderna enbart för 16% av omsättningen. Det är fint.

Det verkar som att försvarsindustrin blir allt viktigare nu och som exempel har AFRY tecknat avtal med BEA Systems.

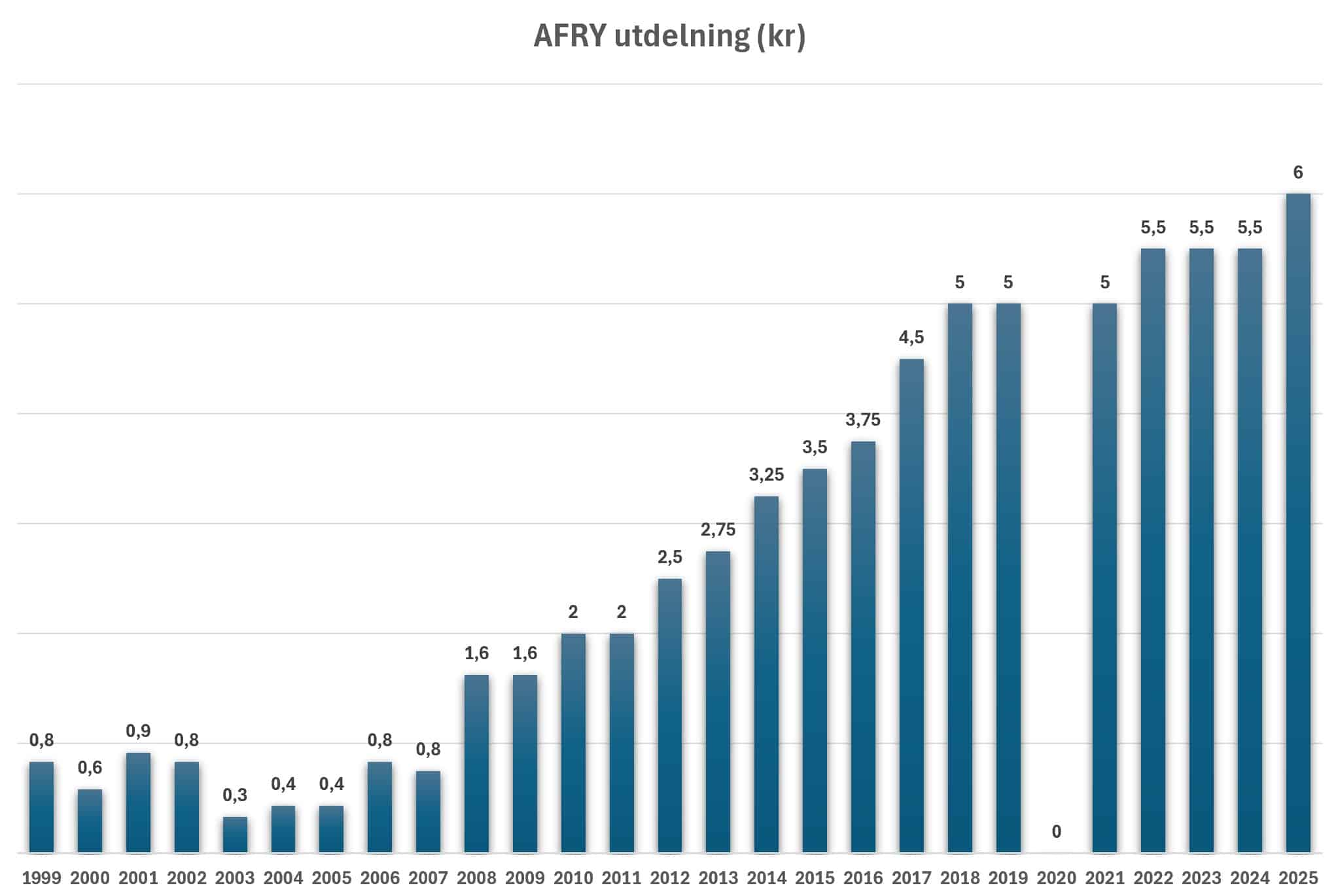

AFRY utdelningshistorik

Du får gärna kalla mig besatt, men jag gillar verkligen att gräva mig djupare i hur börsens bolag lyckats historiskt med sina utdelningar. Har du följt mig ett tag vet du garanterat om min besatthet.

AFRY har faktiskt en imponerande utdelningshistorik som sträcker sig långt tillbaka i tiden. Det var dock först efter IT-bubblan 2000 som vi såg en riktigt fin trend där bolaget tycks vilja hålla i en stigande utdelning till sina ägare.

Jag knåpade ihop det här diagrammet som bättre visar alla utdelningar i AFRY. De två extrautdelningarna man pyntade innan millennieskiftet har jag exkluderat då jag ansåg dessa mindre viktigt.

Värt att nämna är att jag fått justera utdelningarna en hel del då bolaget splittat sin aktie många gånger sedan start. Gör man inte det kan det se ut som att utdelningen sänkts. Det har blivit fler aktier och därför blir även utdelning/aktie mindre, men tänk på att antalet aktier som du äger också vuxit.

Håller utdelningen i AFRY 2026?

Det ser dess värre inte ut som att den kommer hålla. Hitintills under första halvåret har AFRY presterat 3,92 kr/aktie i vinst. Första halvåret 2024 var den siffran 6,46. Fortsätter året såhär bör alltså utdelningen sänkas.

Sedan finns det självklart ett scenario där bolaget når upp till drygt 6 kr i vinst detta året och att man då skiftar ut i princip allt för att upprätthålla utdelningen. Historiskt har man legat på drygt 50% i utdelningsandel* så det känns inte särskilt troligt tyvärr.

*Hur mycket i relation till vinst/aktie bolaget delar ut

När man tittar på prognosen från DI verkar det ändå som att man skissar på 9,6 kr i vinst/aktie för 2024. Stämmer det kan utdelningen mycket väl hållas vid liv. Svårt att veta. 2026 väntas man nå drygt 13 kr/aktie och stämmer det kommer utdelningen även höjas.

Ska man tro på att bolaget nu förändras till det bättre så finns det självklart läge att köpa när aktien backat i hopp om att utdelningen hittar tillbaka rätt snabbt. Egentligen skulle jag inte bli förvånad om så blir fallet.

Det var lite lustigt för det här inlägget var skrivet lite tidigare i veckan. Sedan kom nyheten kring gruvbolaget Freeport som förändrade en hel del.

Lundin Mining är som de flesta vet ett kanadensiskt gruvbolag där fokus ligger på kopparproduktion i Sydamerika. Bolaget är noterat både i Kanada och på Large Cap i Sverige. Värt att nämna är att du betalar 25% i källskatt för utdelningarna i Lundin Mining oavsett vilken aktietyp du äger. Därför är det bäst att äga i en Kapitalförsäkring (KF).

Jag är en förespråkare till att äga Lunding Mining långsiktigt. Visst, det är ingen jättefin utdelningsaktie, men det finns ändå mycket annat i bolaget. Främst tror jag på att koppar kommer bli en mycket viktigare resurs i framtiden än vad den är idag. Jag vet att många Inte håller med.

Precis som i en del andra fall har jag fångat den fallande kniven en tid i Lunding Mining. Min tes var att det skulle ta rätt länge för aktien att hitta tillbaka men att Lundin ändå långsiktigt kan skapa fantastiska resultat tack vare deras grymma track-record i branschen. Vändningen kom lite tidigare än jag trott.

När jag skrev det här inlägget i början så var mitt beslut att inte sälja något. Visst hade prislappen gått upp en del då lugnet efter Trump-utspelen lagt sig, men jag tyckte ändå det var värt att fortsätta äga.

Sedan kom nyheten igår på eftermiddagen att Freeport (annat gruvbolag) pausar produktionen i gruvan Grasberg som ligger i Indonesien. Tydligen ska en olycka inträffat där för ett par veckor sedan. Självklart kommer det här minska utbudet på koppar närmaste tiden och då borde andra aktörer likt Lundin gynnas.

Mer finns egentligen inte att säga annat än att kopparpriset steg 3% på nyheten.

Jag gillar inte att en aktie skjuter i höjden bara för att ett annat bolag i samma sektor får problem. Det blir mer en spekulation och inte ett bevis på att Lundin Mining skapar bättre siffror. Därför valde jag att sälja en hyfsad stek i Lundin Mining. Pengarna kommer troligtvis landa i Millicom.

Då finns det säkert någon som säger:

Men du köpte ju Novo Nordisk när deras konkurrent fick problem

Spaningarna i Novo Nordisk började bra mycket tidigare än så. Sedan köpte jag när väl kursen gått upp och utifrån den framtid som jag själv ser. Jag köpte absolut inte Novo bara för den enkla anledning att Eli Lilly fick en tillfällig käpp i hjulet. Det skulle vara ett rätt dumt beslut.

Tittar vi återigen på Lunding Mining handlar mycket om hur bra deras satsning i Vicuña-distriktet går. Det här ligger i Anderna på gränsen mellan Argentina och Chile. Lyckas detta bra så kommer vi ha en fin uppsida ifall priset på koppar inte sticker ner.

När Telia gick ut med sitt bud att köpa hela kalaset i Bredband2 så skrev jag en kort notis om händelsen. Sedan dess har det hänt en del och nu finns det risk att budet inte alls går igenom. Hur bör man som investerare tänka? Här resonerar jag om min syn på hur man ska tänka i en budsituation.

Bra att veta när det kommer ett bud på ditt bolag

Kommer det ett bud på ett av dina bolag tycker jag man kan tänka enligt följande:

Oftast är det bra att tacka JA till erbjudandet. En fingervisning brukar vara att lyssna på ledningen i bolaget som får budet. Tycker de att man acceptera budet så bör man också göra så. Risken är annars att du hamnar i en process för tvångsinlösen och då kan dina pengar bli låsta länge. I värsta fall riktigt länge.

Vissa menar givetvis att du ska bilda din egna uppfattning om hur skäligt budet och räkna framåt i tiden på hur ditt bolag kan utveckla sin vinst. Du vill inte släppa det för billigt. Jag själv tycker att det är lite överkurs och rekommenderar att tacka ja och gå vidare.

Sedan är det frågan om du ska sälja direkt när budet publicerats och kursen stigit, eller vänta tills budet går igenom.

Om du säljer direkt

Fördelen med att vänta är givetvis att det kan komma konkurrerande bud som gör att kursen går upp ännu mer. Fördelen är också att du slipper courtage om du låter dina aktier bli inlösta per automatik.

Om du väntar

Väljer du att sälja direkt kan du å andra sidan investera pengarna i annat på en gång. Du slipper också risken med att budet i vissa fall inte går igenom och kursen på så vis faller kraftigt. Precis vad som nu kanske håller på att hända i fallet Bredband2

Summering – budet på Bredband2

Det var i mitten på sommaren som giganten Telia lade bud på Bredband2. Budpremien motsvarade 35% och aktien steg således nära 35%.

Tiden du har på dig att svara Ja eller Nej är 1 september – 17 oktober. Du kan alltså redan nu svara på erbjudandet hos Avanza, Nordnet eller din bank.

Vad händer med budet på Bredband2?

Nyheten är att Telekomnyheterna nu snackar om att budet på Bredband2 inte kommer gå igenom. Anledningen skulle vara att Konkurrensverket lär neka affären då Telias marknadsandel skulle bli hela 47,6%.

Det här gjorde att aktien föll från 3,2 kr till nu ganska exakt 3 kr. När budet kom stod aktien i 2,4 kr. Aktien backade alltså 6% på oron att Konkurrensverket skulle sätta käppar i hjulet.

Lyssnar vi på vad chefsredaktören hos Telekomnyheterna säger:

“ser det som mer sannolikt att myndigheten ger affären tumme ned”

Bredband2 i sin tur hänvisar att det är Telia som driver just det här ärendet men att Breband2 fortfarande håller i sin bedömning att budet blir godkänt.

Det känns också knepigt att Telia som är en massiv aktör inte undersökt möjligheterna att budet ska få godkännande i förhand.

Vad bör man göra kring budet i Bredband2?

Som investerare har du nu några val

Köpa aktier på ca 3 kr, vilket skulle ge en uppsida på ca 8% om budet går igenom. Du chansar alltså att budet får godkännande för en extra potentiell peng.

Ifall du har aktier sedan tidigare – sitta still i båten och vänta, eller sälja här och nu och tacka för kaffet.

Jag kommer inte köpa aktier även om jag tror att budet kommer gå igenom. Sedan är jag inget orakel och det kan mycket väl hända att budet dras tillbaka. Vi vet inget om framtiden. Ska vi titta på vad marknaden tror så lutar det mot att budet går igenom, annars hade kursen skickats ner ännu mer.

Leker jag med tanken att jag hade haft aktier i Bredband2 (och självklart tackat Ja till budet) så hade jag nog sålt trots att aktien gått ner på oron. Du har ändå fått en fin premie hur som helst

En av de aktier jag köpt mest av under 2025 är konsultbolaget (eller konsultmäkaren) Ework. Hela konsultsektorn står inför en enorm press just nu och kämpar en typ av tvåfrontskrig. Aktiekurserna har återspeglat problemen i sektorn väldigt väl. Frågan är väl om det här bara är starten på något riktigt nattsvart?

I augusti var 485 900 personer arbetslösa. Det motsvarar 8,4% av arbetskraften. Vissa kommuner och län har det givetvis tuffare. Tydligen verkar Perstorp i Skåne ha högst arbetslöshet med 13,6% :O Den är svettig.

Det är sannolikt ingen lätt marknad bemanningsföretagen möter. Handelskriget gör det inte heller direkt lättare då många bolag inom industri fått det tuffare att prestera vinst. Nu är det snarare frågan om nedskärning på personal snarare än rekrytering. Ofta är det konsulterna som sitter mest löst.

När vi tittar på samtliga IT-konsulter så har den negativa trenden hållit i sig. Vissa spådde en lättnad mot slutet av 2025 men det ser rätt mörkt ut tyvärr. Som helhet för sektorn minskade rörelsemarginalen från 6,9% andra kvartalet 2024 ner till 4,1% samma kvartal i år.

I alla rapporter hörs nästan samma ord: den svaga ekonomin i de nordiska länderna har fått kunderna som hyr in konsulter att vara återhållsamma.

Nästan allt inom sektorn går skit just nu. Knowit, Devport, Tietoevry, Avensia, B3 Consulting… för att bara nämna några. Det blir inte direkt några blå siffror genom att investera i dessa. Kursreaktionen i snitt när bolagen släppte sin rapport för Q2 var -5%.

Jag fick befogad kritik redan igår att jag bara nämner Ework inom sektorn och att Prevas också känns intressant. Prevas är inget undantag och deras kurs har också sjunkit som en sten. Det känns också som att Prevas var på rätt väg innan arbetslöshetens famntag blev påtaglig.

Själv är jag rädd för AI. Riktigt rädd. Varför ska ett bolag behöva betala extra programmerare när man kan göra arbetet dubbelt så effektivt idag? Det är i alla fall min spaning som är i branschen.

Det är lite därför jag kallar det för ett tvåfrontskrig. Dels har vi konjunkturen och handelskriget som ligger på här och nu, men också AI som sakta men säkert gör sig allt mer påtaglig för IT-konsulterna.

Varför köper jag då Ework?

Jag gillar att köpa stabila bolag i sektorer som går skit för tillfället. Att en sektor går dåligt är grymt mycket bättre än att ett bolag går skit i en sektor som går kanon. Det ger mig hopp. Någon dag lär det vända.

Själva affärsidén i Ework skiljer sig mot andra mer renodlade konsultbolag. Här erbjuder man en digital marknadsplats där konsulterna matchas mot jobb ute hos företagen. Därför brukar man säga att Ework inte har egna konsulter utan enbart förmedlar dessa.

Jag blev faktiskt lite förvånad att man kunde hålla uppe utdelningen i år (verksamhetsåret 2024). Nästa år lär dock utdelningen bli lidande om det fortsätter såhär.

Förra året hade man redan vid halvårsskiftet presterat 4,11 kr/aktie i vinst. Den siffran var nu nere på 2,9 kr i år. Totalt förra året gjorde man 8 kr i vinst och då man delade ut 7 kr gick nästan allt till utdelningen.

En fördel i Ework är att Staffan Salén sitter på över 40% av ägandet via Investment AB Arawak. Han är även bolagets styrelseordförande. Ägarbilden är det alltså inget fel på.

Största händelserna i närtid är att Ework haft olönsamma kundavtal som inte bidrar särskilt mycket till lönsamheten. Dessa har man för en tid sedan börjat fasa ut i hopp om att stärka lönsamheten. Hitintills har man ändå lyckats.

Om vi ska snacka risk så är det väl deras verksamhet i Sverige där fordons- och tillverksningsindustrin utgör ca 40% av intäkterna. I och med handelskriget finns det stor risk att bolagen här drar ner konsultkostnaderna. Det har förvisso redan skett men kan komma att bli värre.

Fördelen är hur Ework är uppbyggt. Ett renodlat konsultbolag behöver göra avvägningar mellan besparingar och att behålla den kompetenta personalen när ekonomin svänger. Det är inget lätt val. Ework påverkas givetvis av den svaga marknaden men behöver inte göra samma avvägning.

En annan fördel är Eworks väldigt låga skuldsättning idag på typ 0,4 gånger årets rörelseresultat.

Kalendereffekten är idag mindre viktig då marknaden lägger störst fokus på tullar och konjunktur. Det kan samtidigt vara värt att nämna att kommande två åren innehåller fler arbetsdagar som ofta brukar ge en positiv effekt för konsultbolagen.

För att summera kommer det bli en utdelningssänkning för Ework nästa år. Annars blir jag förvånad. Du kan ändå komma in väldigt billigt idag och någon dag lär det vända mot ljusare tider för Norden.

Sedan början av augusti har jag slängt in rätt mycket slantar i Novo Nordisk. Min huvudtes har varit att aktien är grymt lågt värderad och att investerare troligtvis kommer få fina utdelningshöjningar även framöver. Antalet ägare har ökat kraftigt under aktiens fall men nu i augusti har ägandet exploderat.

j

Direktavkastning: 3,09%

Utdelningstillväxt (snitt 10 år): 16,4%

Höjning senaste 12 månaderna:19,9%

Antal ägare Novo Nordisk, Avanza

Märkliga rörelser

Mitt kliv in i Novo Nordisk blev när konkurrenten Eli Lilly presenterade svagare forskningsresultat än väntat för sitt viktminskningspiller Orforglipron. Bland annat var det 10% av patienterna som avbröt behandlingen med tanke på biverkningarna.

Nu i september har aktien rört sig rätt egendomligt. Först tappade den rejält men efter 10 september har kursen stigit. Inga enorma nyheter förutom nedskärkningen av personal har skickats ut under den perioden.

Många får packa sina väskor

Just nu genomför Novo Nordisk stora förändringar för att effektivisera verksamheten. Först meddelade man att 9 000 anställda blir av med sitt jobb (ungefär 11% av totala arbetsstyrkan). Det här är den största uppsägningsrundan i Danmarks historia. Dagen efter meddelade Novo att ingen anställd kommer ha möjlighet att jobba hemifrån. Kontors/Lab-arbete är det som gäller.

Klart är att ledningen vill kapa kostnader och effektivisera. Självklart är det tråkigt att människor mister sina jobb. Å andra sidan tycker jag att större bolag kan gynnas av att göra sig av med personal då man ibland betalar för mer än vad man får ut så att säga.

Vad menar jag då med det? Ja, bara för att man kapar antalet anställda med 11% betyder det inte nödvändigtvis att omsättningen kommer sjunka med 11%.

Nu hoppas man på att den här nedskärningen ska bidra med 1 miljard dollar fram till 2026. Pengar som i stället ska investeras i produktutveckling.

Allt detta sker då i kölvattnet på den tredje sänkta vinstprognosen för 2025. Att ett bolag sänker prognosen 3 gånger under drygt ett halvår är anmärkningsvärt.

Utmaningar finns

Bromsklossen just nu är på sätt och vis Wegovy, Novos ledande läkemedel mot fetma. Tillväxten haltar då betydligt billigare GLP1 preparat från diverse apotek fortsätter spridas, s.k. olicensierade kopior.

Dessutom fortsätter den hårda konkurrensen från Eli Lillys Zepbound. Förutom det finns problem med försäkringsersättning för viktminskningsläkemedel i USA. Att ta läkemedlet är alltså en stor ekonomisk fråga då det inte är billigt utan rätt hjälp från försäkringsbolag.

Till råga på allt ser vi just nu en övergångsperiod då den nya VD:n Mike Doustdar ska ta över skutan och styra de mot ljusare framtid. Han tillträdde i augusti och har verkligen tagit i med hårdhandskarna från start med tanke på personalneddragningarna.

Uppdraget för Mike blir nu att effektivisera företaget, påskynda kapacitetsutbyggnad och behålla Novo i ledningen inom GLP-1-segmentet.

Det positiva i Novo Nordisk

Som du ser finns det verkligen utmaningar, men trots dessa är Novo Nordisks långsiktiga framtidsutsikter fortsatt starka.

Sett ur ett globalt perspektiv är efterfrågan på effektiva viktminskningsläkemedel i dess linda. Marknadspenetrationen är hyfsat låg och kanske kan mer fördelaktiga ersättningssystem höja försäljningen ännu mer.

Som jag nämnt i någon artikel tidigare kommer ca tre fjärdedelar av Novos intäkter från behandlingar mot diabetes och sällsynta sjukdomar. Dessa delar fungerar som en stabil bas och genererar väldigt stabila kassaflöden.

Tittar vi på Novo Nordisk utdelningsandel har den i stort sett varit 50% allt sedan 2015. Man delar alltså ut enbart 50% av vinsten. Vissa år har den varit 51% och andra år 49%, men aldrig över 52%. Vi leker med tanken att bolaget inte skulle höja sin utdelning kommande 12 månaderna. I så fall skulle utdelningsandelen falla till 45%.

Allt annat lika borde vi alltså kunna se utdelningshöjningar även framöver. Novos 30-åriga svit med årlig utdelningstillväxt är därför inte hotad om du frågar mig. Då har jag även vävt in den nya sänkta prognosen från viktminskningen.

Tittar vi utifrån ett längre perspektiv handlar mycket om att Novo fortsätter skala upp sin produktion, att försäkringsersättningen förbättras samt att man på något vis lyckas med den orala behandlingen av fetma.

Det blir spännande att se Novos framfart kommande åren och jag sitter med i den båten 🙂

Investmentbolaget Svolder har länge varit en favorit i portföljen som i princip alltid varit ett av mina fem största innehav. Aktien har dock gått skit länge och frågan är när de underliggande bolagen får vind i sina segel igen.

Varför är då Svolder intressant enligt mig? Ja, egentligen för att det är ett fint och billigt alternativ till förvaltade småbolagsfonder mot Stockholmsbörsen. Visst är det så att Svolder har en av de högre förvaltningskostnaderna, men om vi jämför med avgiften i många småbolagsfonder är det ändå billigt.

När du investerar i Svolder är det just det du får – exponering mot små- och medelstora bolag.

Det har verkligen gått skit för Svolder sista åren och man har inte alls hängt med OMXS30 eller för den delen Stockholmsbörsens breda index.

Mina köp i Svolder sista året

Men då har det generellt varit en dyster period för småbolag allt sedan 2022. Tittar vi exempelvis på mest ägda småbolagsfonden hos Avanza, AMF Aktiefond Småbolag, så ser vi en snarlik utveckling även där. Omkörningen av index är ett faktum. Vad många då gör är att sälja för att satsa pengarna där det just nu går bra.

En stor händelse i Svolders portfölj är att man dragit ner sin position i försvarsbolaget Mildef som främst pysslar med cybersäkerhet. Efter en enorm kursrusning var det här ett tag Svolders största innehav. Efter försäljningen ligger innehavet fortsatt som topp 10.

Anledningen var i mångt och mycket att man ville ta hem lite vinst. Det behöver absolut inte vara fel. Nu sålde man i ett riktigt bra läge och aktien har efter det fallit hårt. Nu senaste månaderna har Mildef däremot hittat tillbaka och enligt min teori kommer den resan fortsätta.

VD för Svolder, Tomas Risbecker

”Vi har fortfarande en betydande position i bolaget och ser fortsatt potential. Vi ansåg dock att det var ett bra tillfälle att realisera delar av vinsten,” säger VD Tomas Risbecker i en intervju.

Många av Svolders innehav har som sagt haft en riktigt tråkig tid allt sedan 2022. Arjo, FM Mattsson, Elanders, för att bara nämna några. Dock verkar Svolder kunna hitta fina lägen och som exempel köpte man åter in sig i Scandic Hotels som gått riktigt bra.

Det fina med Svolder är att man kan låta ägarna av kött och blod välja ut dessa små- och medelstora bolag så du själv slipper det jobbet. När allt kommer till kritan har Svolder hållit på med detta sedan bolaget grundades på 90-talet med stor framgång.

Trots tråkiga år som nu passerat har ändå Svolder de sista 10 åren gjort 16,93% i årlig medelavkastning. Det är en fruktansvärt fin siffra. Då får man ta att de senaste 3 åren i stort sett inneburit noll-avkastning.

Enligt dagens rapport ligger substansvärdet per aktie på 57,20 kr. Kursen är idag 53 kr. Det innebär att du idag får Svolder till rabatt, något som lyft med sin frånvaro under väldigt lång tid. Jag hade mer än gärna ställt mig på käppknappen som det ser ut just nu. Någon dag vänder det för Svolders underliggande bolag när ekonomin börjar ta fart igen.

En höjd utdelning från Svolder – fin trend

Utdelningen höjs idag från 1,7 kr till 1,8 kr per aktie. Visst, det är inte lika fenomenal tillväxt som förra året, men trenden fortsätter ändå.

Det finaste i dagens rapport för oss utdelningsjägare är att Svolder börjar med kvartalsvis utdelning. Givetvis är det sant att vi investerare får vänta längre på att hela utdelningen betalas ut, men det är ändå positivt skulle jag säga.

Styrelsen föreslår att utdelning lämnas kvartalsvis.

Förändringen innebär ett jämnare kassaflöde för

såväl Svolder som för våra aktieägare och vår förhoppning är att detta ska göra Svolder till en ännu

attraktivare del av ett långsiktigt sparande.

Direktavkastningen blir också 3,2%. Det här är inte dåligt för att vara ett investmentbolag.

Jag vet att många är skeptiska till Svolder. Så blir det oftast i aktier som inte presterat bra de sista åren. Det slår liksom aldrig fel.