En av de mest omtalade aktierna på utländska forum just nu är ZIM Integrated Shipping (ZIM) med en förbluffande direktavkastning på över 90%. Hur kan vi ens tolka en så galen siffra?

Vi vet alla vart gränsen går när vi ska dra öronen åt oss rörande hög direktavkastning. Den gränsen ligger väl kring 7-8% skulle jag vilja påstå.

Sedan menar jag att det finns undantag. Exempelvis när marknaden generellt går ner eller specifika bolag såsom Omega Healthcare där direktavkastningen många gånger varit 10% utan sänkt utdelning. En annan utdelare som förtjänar sin höga direktavkastning är ARCC.

Kort om Zim

Det här är då ett fraktbolag som varit verksamma ända sedan andra världskriget men blev listade på NASDAQ publikt förra året (2021). Vad det innebär är att du enbart kunnat köpa aktier här i drygt ett år.

ZIM Integrated Shipping Services Ltd. tillhandahåller containerfrakt och relaterade tjänster i Israel men även internationellt. Transporttjänsterna är både det man kallar ’dörr till dörr’ och ’hamn till hamn’. Bolaget erbjuder även något som kallas ZIMonitor, vilket är en spårningstjänst för fraktfartyg inom containerfrakt.

Enligt deras hemsida så ingår 149 fartyg i deras flotta men målet är att utöka den ytterligare. Mest är det då containerfartyg men även fartyg för att transportera fordon. Värt att nämna är att man själva inte äger alla fartyg utan leasar.

ZIM Integrated shipping och utdelningen

När jag kikar på direktavkastning använder jag följande källor. Här är vad de säger om utdelningen för ZIM:

- Google finance – 91,77%

- Seeking alpha – 87,9% (TTM)

- Simply safe dividend – 91,77

- Avanza – 87,9%

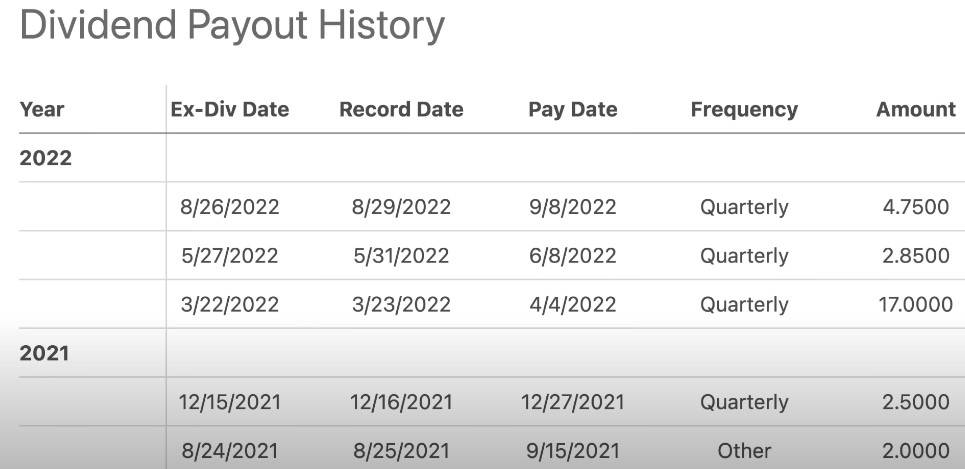

Vi såg stor tillväxt i både omsättning och vinst i ZIM 2021 tack vare att många nu går ut och handlar igen efter pandemin. Det här ökar behovet av att frakta varor kors och tvärs och det gynnar givetvis ZIM. Fraktpriserna gick också upp då behovet steg.

Det här kan vi tydligt se i utdelningshistoriken då man i augusti förra året delade ut $2 för det kvartalet men att man i kvartal 1 2022 delade ut otroliga $17 (!!).

Här finner vi också svaret till den höga direktavkastningen. Oftast räknar man på vad bolaget delat ut helåret och då blir det så att utdelningen nästan landar på samma värde som aktiekursen.

Är direktavkastningen hållbar?

Det är viktigt här att inse orsaken till direktavkastningen som då är den galet höga summan på $17 som delades ut i år. Räknar vi på den senaste utdelningen så blir direktavkastningen dock 16%, vilket är galet mycket även det.

Kan vi då räkna med samma direktavkastning framöver?

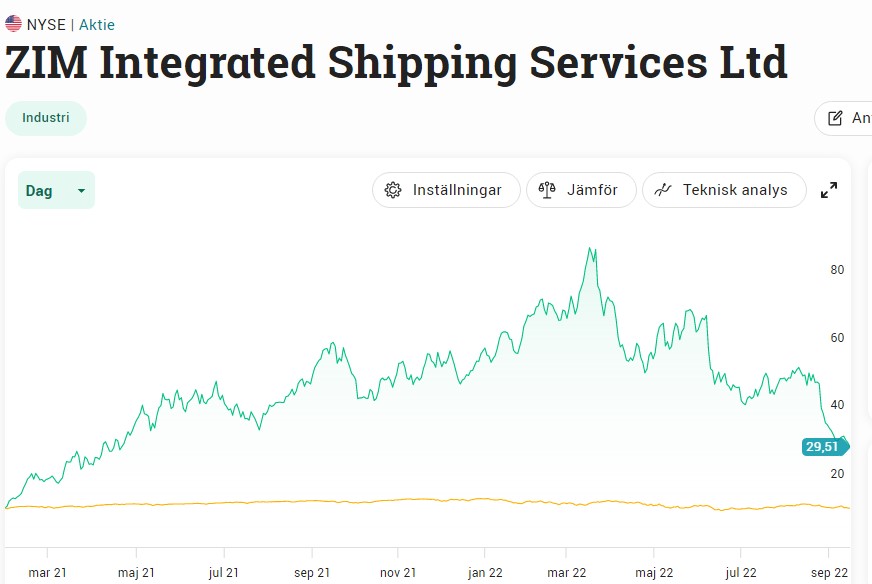

Vad som är viktigt att förstå är att framgången för fraktbolagen är tätt tätt sammankopplat till hur efterfrågan är för frakt i helhet. Att aktiekursen i ZIM fallit under sommaren är kanske inte så konstigt med tanke på

Jag menar, när folk har svårt att betala elräkningen eller få mat på bordet så är inte det första vi tänker på att gå ut och handla.

Jag gillar att jämföra fraktbolag med oljebolag. När vi ser goda tider för olja så kommer utdelningen skjuta i höjden för flera av dessa. Egentligen är det samma sak med Boliden som där är starkt beroende på metallpriser etc. Fallet med Zim, American Shipping och 2020 Bulkers är däremot mer extremt skulle jag vilja påstå.

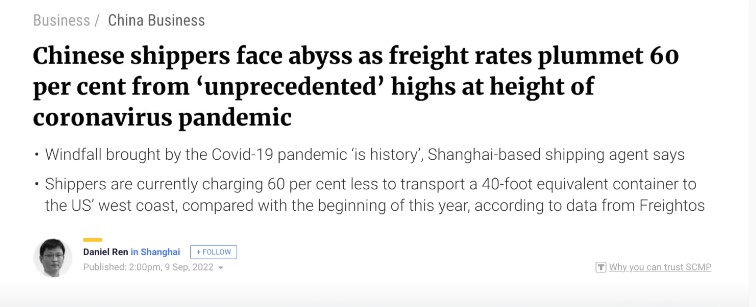

Kina är givetvis ett stort land när det kommer till frakt och här kunde vi den 9:e september läsa om att efterfrågan bromsat in väldigt rejält.

Vad som är intressant är att enbart 518 kunder äger denna aktie hos Avanza. Om jag skulle leva på utdelningar eller vilja öka kassaflödet i portföljen så är nog Zim en pålitlig spelare skulle jag säga. Men då får man ta att utdelningen kvartal för kvartal kommer svänga upp och ner som en jo-jo. Kanske blir du helt utan vissa kvartal.

Sett över tid är det nog inga konstigheter att denna lär leverera 9-10% i snitt.

Några alternativ:

Hej,

Varför svarar du inte på kommentarer 😁? Gjorde en kommentar på ditt inlägg om Tessin. Mvh

Hej!

Mycket för att kommentarsnotiserna blir dränkta av spam som inte filtret fångar upp. Har blivit en sådan våg på senare tid. T.ex. har min sida om aktiepoddar fått 200 kommentarer den senaste veckan.

Sedan jobbar jag inte heltid med bloggen och har varit rätt mycket med grabben också. Ska kika på den 🙂

tack för kommentaren

Kolla även MPC Shipping 🇳🇴 och Torm 🇩🇰 Känns tryggare äga Nordiska aktier. Mindre korrumperat här. ✊🏻

Det ligger nog något i det du säger. Antar att det är samma historia med dessa två bolag du nämner, alltså rätt hög utdelning men inte frekvent. Verkar då vara ett genomgående tema

Kul uppslag. Kan vara värt en liten liten slant. Kanske 1% av portföljen eller något sådant. Brukar sky shipping som pesten, men gillar att det här bolaget är i stort sett skuldfritt, hur tusan det nu går till, men både enligt rapporter och marketscreener så är det så.

Om de inte äger fartygen utan leasar dem och delar ut enorma summor så är det väl mindre konstigt ifall de är skuldfria?

Så kan det vara. Leasingkostnaderna går väl direkt under kostnaderna och påverkar vinsten på så vis. Märkligt att man funnits så länge och inte äger en större del av skeppen kan jag tycka…

Ser ut som en lott. En historik sedan 2021, och en kurs som sjunkt >50% bara i år.

Jo betydligt längre börshistorik hade varit fint. Man ska dock komma ihåg att bolaget inte byggdes 2021

Skulle nog inte rekommendera denna aktie som ”pålitlig” Betänk att aktiekursen på x-dagarna bör falla med lika mycket som ska delas ut. Ska det delas i runda slängar 90 procent av aktiekurs på helåret, ja då vill det ju till rejäla uppgångar om aktiekursen ens ska stå oförändrad… Utdelning är bra, men långtifrån allt.😀

”Betänk att aktiekursen på x-dagarna bör falla med lika mycket som ska delas u”

Det stämmer! Däremot finns det en viktig sak att ta med sig här. Något jag skriver om här:

https://www.kronantillmiljonen.se/kunskap/aktier-faller-vid-x-dag/

har köpt