För mig innebär ekonomiskt fri att jag inte längre behöver förlita mig på att min arbetsgivare ser till att jag har mat på bordet och tak över huvudet. Som ekonomiskt fri behöver du inte heller oroa dig att Försäkringskassan ska fortsätta betala ut ditt bidrag eller att du måste slita häcken av dig för att få ditt egna företag att gå runt. Du lever på din avkastning, kort och gott.

Ekonomiskt fri – Exempel på att du kan lyckas

Det finns många exempel där ute på att det går att lyckas. De som syns och hörs mest är givetvis vi bloggare men det existerar givetvis en stor skara övriga som uppnått det här målet. Alla har gjort sin egna resa och har sin egna historia som berättar hur man uppnådde ekonomisk frihet.

Här är några exempel på bloggare som ni kan finna inspiration hos:

Tryck gärna på bilderna för att komma till respektive blogg. Om du vill upplysa om någon annan bloggare/twittrare som blivit ekonomiskt fri får du gärna kommentera i kommentarsfältet.

Varför ekonomiskt fri?

Frågan varför människor vill bli ekonomiskt fria är minst sagt individuell. Självklart är det också så att alla inte vill uppnå ekonomisk frihet. Och tur är väl ändå det!

Skulle du däremot fråga dina kollegor följande fråga på måndag morgon:

”Om du fick samma lön du har idag men får möjligheten att välja exakt vad du vill göra med tiden, hade du då tackat ja?”

Jag är rätt övertygad om att de flesta tänker att det vore en bra idé. Sedan kanske inte alla svarar ärligt då vi i Sverige är intalade att vi ska älska våra jobb och alltid säga att vi mår bra som det är nu.

För min egen del så är moroten till ekonomiskt frihet att ha ork att tillfredsställa min fritid och min familj till max. Visst ser jag redan idag till att pyssla med mina små projekt, men faktum är att jag redan är rätt trött efter en 8 timmars arbetsdag.

Här är jag nog inte ensam. Det finns många som har drömmar i sitt liv men inte orkar ta tag i dem eftersom att jobbet tar allt för mycket fokus. I stället blir det att sjunka ner i soffan och titta på Arga snickaren om kvällarna.

Hur mycket kapital behövs för att bli ekonomiskt fri?

Det här är troligtvis den enklaste frågan att besvara. Allt du behöver göra är att….

Fundera ut hur mycket pengar du spenderar varje månad = månadskostnad

Månadskostnad * 12 = det kapital du varje år behöver för att gå runt

För att räkna ut din ungefärliga förbrukning varje månad kan du börja med att studera de 4-6 senaste månaderna och sedan ta ett snitt av dessa. Alternativt kan du börja nu och föra månadsbok över dina kostnader.

När du har räknat fram din summa gäller det att ha lika mycket passiva inkomster som den. Här på bloggen förespråkar jag utdelningar som den bästa passiva inkomsten men det finns givetvis andra passiva inkomster.

Ett exempel

För min del ser det ut såhär:

| Fasta kostnader | 4068 kr |

| Rörliga kostnader | 6800 kr |

| SUMMA | 10 868 kr |

10 868 * 12 = 130 500 kr i årliga utgifter

Om jag investerar på börsen med en årlig direktavkastning på 5% så innebär det att jag måste ha en portfölj vars värde är 130 500 / 0,05 = 2 608 320 kr

Självklart ter sig inte livet lika från period till period så därför bör du sikta på en god säkerhetsmarginal. Kom dock ihåg att inte göra en another year syndrome.

Rent teoretiskt är dock 2 608 320 det jag behöver, men låt oss avrunda uppåt till 3 miljoner.

Hur kan kapitalet utvecklas?

Kapitalets utveckling (avkastningen) är ditt främsta vapen för att nå ekonomisk frihet snabbare.

För att nå upp till de x antal miljoner som just du behöver så måste du låta kapitalet växa på börsen. Annars kan det bli en riktigt tung resa.

Börsen svänger mycket över tid, men generellt gäller:

8,46 % i årsavkastning. Det motsvarar snittutvecklingen på Stockholmsbörsen (SIXRX) de senaste 20 åren, 1999-2018.

Kikar vi hur det sett ut för mig de senaste 4 åren så ser det ut såhär:

Använder du min genomsnittliga årliga avkastnings-kalkylator inser vi att avkastningen varit 12.3%

Tänk på att du inte kan ta din totalavkastning / antal år enbart. Det är p.g.a. den ränta-på-ränta effekt som uppstår på börsen.

Men 4 år är väldigt kort historik och jag skulle säga att det krävs åtminstone 6-10 år för att få någon vettig data. Det här är dock vad jag har att gå på just nu.

Vart står jag nu?

Som jag nyligen skrev så är min portfölj idag värd 1,4 miljoner kr.

Enligt mina kostnader skulle jag behöva ca 3 miljoner för att potentiellt kunna leva på utdelningar. Det saknas med andra ord 1,6 miljoner.

Slutligen, är det möjligt att nå ekonomiskt fri innan 40?

När du vet följande:

- Dina årliga kostnader

- Portföljens värde idag

- Hur mycket du fortsatt kommer kunna skjuta in varje månad

- En potentiell årlig avkastning (använd Stockholmsbörsens snitt om du själv är ny)

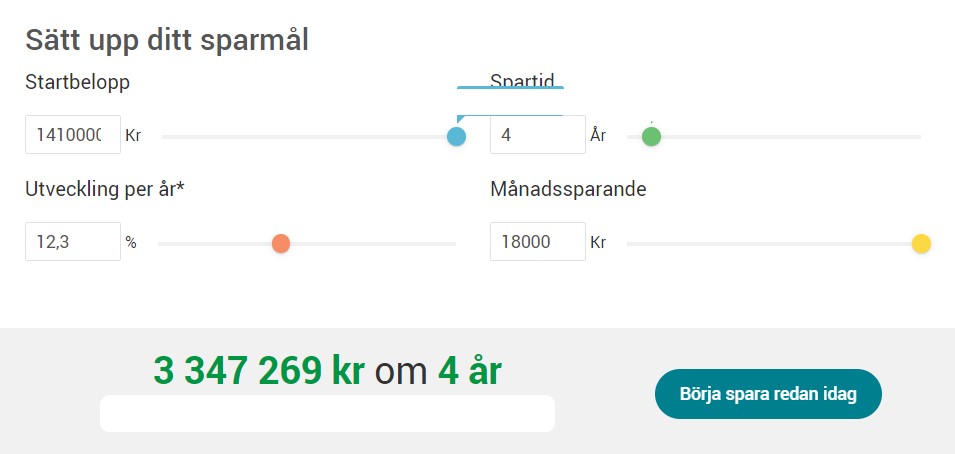

Så kan du helt enkelt använda exempelvis Avanzas Kalkylator för att se hur lång tid det kommer att ta genom att mata in siffrorna och ändra antalet år:

Jag har idag 6-7 år kvar till att nå 40 så med ovanstående prognos på 4 år ser det med andra ord väldigt hoppfullt ut. Då tar jag för givet att jag i fortsättningen lyckas hålla den höga sparkvot som jag idag gör.

Ytterligare en risk med ekonomisk frihet via utdelning

Den stora risken med att leva på utdelning har vi sett nu under Corona-utbrottet då många svenska bolag väljer att avvakta med att dela ut. Vad du ska komma ihåg är att det här är en väldigt unik situation och att det absolut inte är vanligt att bolag väljer att justera sina utdelningsförslag.

Teorin bakom att leva på utdelning är att utdelningen du får bör växa mer än inflationen. På så sätt får du alltså även en löneökning för varje år.

Självklart finns det möjlighet att i stället använda sig av 4% regeln där du i stället plockat ut 4% av portföljens värde varje år för att leva på detta. Studier har visat att en aktieportfölj klarar sig helskinnad om väldigt väldigt länge om du enbart plockar ut 4% årligen.

Ett par reflektioner

Det kan verka mycket med en direktavkastning på 5%. Enligt mitt tycke är det absolut inte omöjligt att fila ihop en sådan stabil portfölj som dessutom kan generera en viss typ av organisk utdelningstillväxt, om inte allt för stor.

Bloggen kommer troligtvis fortsätta efter det att jag blivit ekonomiskt fri så rent teoretiskt skulle jag behöva ännu mindre kapital för att överleva.

Den pension jag lyckats spara hitintills kommer kicka in någon gång vid 65 om vi kikar på hur det ser ut idag. Detta blir då ett extra litet tillskott till ålderdomens dagar.

Ingen vettig människa kan leva på drygt 10.000 kr i månaden!!1

Well, jag är väl ett levande bevis på att det är fullt möjligt. Med det sagt är jag till vardags inte super-snål, men jag tänker taktiskt och långsiktigt.

Vill jag däremot ha ytterligare marginal kan vi ändra antal år till det jag faktiskt har kvar till 40. Då blir det i stället 20 000 kr per månad att leva för.

Att gå från 11 000 kr till 20 000 kr varje månad skulle innebära att jag kan strö väldigt mycket mer pengar omkring mig. Det betyder dock nödvändigtvis inte att jag får mer lycka av det.

Slutligen

Du får väldigt gärna kommentera och skriva vilka planer du själv har, eller hur mycket du själv har kvar till att bli ekonomiskt fri.

Intressant, hur mycket är satsat kapital av de 1,4 miljonerna? hur mycket är utdelning genom åren? och hur mycket är kursstegring? Tror jag frågat innan men inte fått något svar

Mvh Novisen

Hej hej!

Jättefin fråga tycker jag. Totalavkastningen (kurs + utdelning) ser du i grafen ovan 🙂 Då använder jag även min kalkylator för att räkna ut den årliga totalavkastningen i %.

Utdelningarna kan du se här även om jag ibland är lite lat och uppdatera. Egentligen kan man säga att det enbart är i år som utdelningarna minskat:

https://www.kronantillmiljonen.se/utdelningar-2020/

jag är nybörjare så jag har svårt att se och förstå hur mycket som är satsat kapital till dags dato

Härlig läsning, KTM! Det är väl klart att du kommer att lyckas, fattas bara annat. Mitt mål är att kunna sätta lite guldkant på tillvaron när jag väl väljer att gå i pension. Runt 4000-5000 per månad i utdelningar är mitt mål, vilket innebär att jag kan sluta några år tidigare. Jag strävar efter att kunna få mer än så i utdelningar, men 4-5k är mitt första mål.

Må så gott.

/Stefan.

Hej Stefan!

Tack så mycket för det och trevligt mål från din sida också 🙂

I början innan jag började spekulera om att bli ekonomiskt fri så funderade jag över om utdelningarna hade kunnat täcka kostanaden för en fin liten bostad utomlands i något varmt klimat dit vi kan åka kanske 3 gånger per år.

Tror helt klart du kommer kunna nå 48k i utdelning varje år som då skulle ge 4k extra per månad. Det är en riktigt bra slant extra!

Mitt personliga mål är 25 000 i månaden.

Jag fastnade för den siffran mestadels på grund av triss lotten.

Tänk om du kunde få 25 k i månaden för resten av ditt liv, vad skulle du göra då?

Mitt mål är satt, nu är det bara till att fortsätta spara.

Tack så mycket för att du delar med dig Robert!

Här är ett gammalt inlägg som jag skrev för herrans länge sedan som du kanske skulle gilla:

https://www.kronantillmiljonen.se/utdelningar/25-000-kr-per-manad-fran-aktier/

Tror definitivt man får mer lycka av 20 tkr kontra 10 tkr om man lever på 10 tkr i månaden. Vart gränsen går vill jag inte spekulera i men lite extra för diverse projekt är nog ett måste för att inte bli uttråkad. Eller ja, man bör ju utmana sig själv litegrann i alla fall när det inte finns ett jobb att göra.

Så kan det också vara och som sagt blir det väldigt svårt att uppskatta hur stora kostnaderna kommer vara i framtiden. Därigenom är det bra att ha säkerhetsmarginal.

Allt jag säger är däremot att det blir VÄÄÄLDIGT frestande att fortsätta ett år till då man ser vilken sjuk effekt det blir, och sedan ett år till och ett år till 😉

Efter ett tag kommer väl effekten av de ca 18k sparade pengarna per månad att avta så då bör another year syndrome fresta mindre..?

Hej KTM!

Snyggt.

Hur tänker du kring fru KTM. Inte ryms hennes utgifter i dessa siffror. Vill hon fortsätta jobba?

<a href=”http://pappabetalar2018.blogspot.com”>Pappa betalar? – Bloggen om privatekonomi</a>

Hej Pappa betalar?

Egentligen kan man väl säga såhär att hon hade svarat ja på frågan som jag tog upp i inlägget 😛 Däremot ser hon väl inte samma passion som jag gör i sparandet och med full respekt. Hon jobbar med ett viktigt samhällsnyttigt yrke också så det är nog bra om hon fortsätter med det.

Som du säger är det där kostnaderna för mig men jag och sambon delar på mycket och vi har idag ett gemensamt konto. Dock har vi inte fullt delad ekonomi.

Hej!

Jag förstår. Då ställer jag en ny fråga.

Hur tänker du kring din frihet när fru KTM kommer fortsätta arbeta. Ser du det som en begränsning eller bara lite skönt att kunna göra saker själv när du slutat ditt dagjobb?

Hoppas inte att du tolkar frågan på ett negativt sett. Jag bara funderar hur tankarna går när det är en person i en familj som driver mot FIRE.

Mvh PB?

Vi har satt målet 25000 kr/månad som ett minimum, det behövs lite extra när man har småbarn. Ligger i skrivande stund runt 17000 kr/månad i genomsnitt. Givetvis har detta året varit sämre pga att bankerna håller på sina utdelningar, men då portföljen är diversifierad har det på det stora hela trillat in bra med pengar. Vi har även avverkat några bolag som såg intressanta ut på pappret men som inte höll måttet och drog tillbaka sina utdelningar helt och hållet (Millicom, Orange t.ex.).

Man kan aldrig ha för många olika utdelningsaktier i olika bolag, sektorer och länder är mitt måtto.

Går något då dåligt är det bara vikta om i portföljen till något som fungerar bra utdelningsmässigt.

Hej på dig Snålgris!

Yes förstår att det går mycket mer med småttingar så troligtvis får jag nog lägga mig runt 20k jag också 😉 Dock var det här ett teoretiskt exempel på vad som faktiskt krävs för att leva utefter de premisser jag har idag.

Tack så mycket för att du skriver

Leva på intäktsströmmar från den/dom fastigheten/tillgångarna vi äger/planerar (hyresintäkter, elproduktion, odling, logistik) att köpa samt aktier och leva på utdelningen från aktierna är planen. Får se hur vägen dit blir men varje år som går (även nu under Corona genom att äga väldigt många olika utdelningsaktier samt balansera om portföljen) ökar utdelningen i SEK för min portfölj samtidigt som min kostnader privatekonomiskt minskar i SEK. Härlig känsla att man närmar sig steg för steg och att man har en plan för en bättre framtid genom att samtidigt leva hållbart. På vägen jobbar jag varje år lite mindre samtidigt och har… Läs mer »

Hej!

Måste ändå säga att jag beundrar de som satt sig in i det här med att köpa fastigheter för att hyra ut och sedan skaffa sig ett kassaflöde i och med detta. Förstår att det kanske inte är helt utan jobb men kan man sin grej så verkar det helt klart värt det.

Finns många som bevisat att man kan lyckas väldigt bra med detta.

Får jag fråga vilken typ av fastigheter du satsat på att äga och hyra ut i dagsläget? Blir väl problematiskt med bostadsrätter kan jag tänka mig 😛

Små billiga fritidshus på landsbyggden 😉

Vi bor i villa med tre barn vi har aldrig haft två fulla inkomster (strax över ett decennium nu), inga betydande arv, lottovinster eller någon stor summa att starta med, endast sparande och investerande samt vissa lån som tagits som det köp hus och saker till hus för, samt även senare aktier. Vi räknar med 15 000 i månaden för mat och andra utgifter från ett cashback kort, oftast har vi mycket mindre då vi är inne i en spar fas, men detta är vad vi önskar kunna göra av med i ett senare skede, detta ska också täcka… Läs mer »

Kör så det ryker KTM! Jag har ca 9 år kvar till 40, och är på 1.5 miljoner just nu. Mitt mål är att gå ner i arbetstid om några år. Det kommer såklart leda till att jag inte kommer bli helt oberoende innan jag är 40. Jag tror dock jag tycker det är värt att få gå ner i tid före, och helt enkelt acceptera att jag måste jobba längre. Just nu har jag ingen familj heller, något jag verkligen hoppas händer i framtiden. Det är något som också skulle göra att mitt sparande troligen begränsas. Fördelen… Läs mer »

35,5 år, enligt dagens utgiftsnivåer så behöver jag ca 6,5-7 miljoner i sparat värde för ekonomisk frihet. Men eftersom barnen blir vuxna om 8-9 år så räknar jag där att utgifterna kommer sjunka vilket medför att vi troligen ä klarar oss med 5 miljoner.. Hoppas kunna uppnå det inom 20 år.

Som du skriver så får man en bra uppfattning av kostnaderna om man studerar 4-6månader bakåt. Men för att bestämma storleken på kapitalet du behöver så skulle jag inte chansa utan ta ett snitt på 12månader. Bor man ex. I hus så är uppvärmningen betydligt större vintermånaderna och de flesta äter mer ute på sommaren när det är fint väder.

Det är ut som det mesta stämmer i denna artikel såhär 4 år senare. Det som inte stämmer än är väl direktavkastning i exemplet så skulle du få ut 120tkr redan vid 2,6 mkr..men annars så.

Bra jobbat