Julkalendern i Dagens Industri är en tradition som jag sällan missar, även om mycket läsning där bara är tråkiga klyschor. Varje år ser jag till att summera det jag själv lärt mig, eller snarare vad som väckte min uppmärksamhet lite extra. Alltid finns det något nytt att lära sig 🙂

En bra uppställning i år

Vi har några luckor kvar att öppna innan julafton men hitintills kan jag konstatera att årets upplaga bjudit på fina namn. Christer Gardell, Torsten Jansson, Kavastu, Günther Mårder, Max Mitteregger och Marcus Fridell är hitintills årets guldtomtar.

Jag har som vanligt gått igenom luckorna och försökt efter bästa förmåga hitta vad jag själv tycker är intressant, men även faktorer där man håller med varandra. Alla håller uppenbarligen inte med varandra, men det kan finnas några punkter som många är överres om.

I år var det sanna mina ord inte lätt att få någon typ av sammanfattning bland allt rabbel och alla klyschor, men jag har gjort mitt bästa. Du får ta det för vad det är. Bloggen är trots allt gratis läsning 🙂

De två frågorna som man ställde till deltagarna var:

Vad tror du om börsåret 2026?

Vilket investeringsråd eller spartips lägger du helst under julgranen?

En sorts sammanfattning – det här är man överens om

Frågan om hur börsen ska gå under nästa år är det alla vill ha svar på. Med techbolagen som nu faller ökar givetvis oron och har man då inte ett långsiktigt tänkt blir det en central fråga. Är du långsiktigt, vilket du ska vara, så kvittar det.

Det positiva är att nästan samtliga bakom luckorna tror på en börsuppgång 2026, trots en stark Stockholmsbörs i år. Bland de som faktiskt vill ge en procentuell siffra på utvecklingen så ligger det i spannet +9 till +15%.

Själv är jag också optimistisk och tror på +8% nästa år. Räntorna ser ut att ligga kvar på dagens nivå ett år till, något som kan ge bränsle till fastighetsbolagen. Konsumenten kommer tillbaka tack vare alla skattelättnader som nu införs.

Få tror däremot på ett starkare rally utan snarare någon typ av balanserad uppgång om jag uttrycker mig så. Volatilitet men med ett starkt helår blir kontentan.

Väldigt många nämner givetvis AI-bubblan som pryder rubriken på var och varannan artikel numer. Jag ser det själv i mitt innehav Broadcom som är ner 20% på bara en vecka.

Men som jag ordat om tidigare är det rätt sunt när dessa bolag varit värderade över taknocken. Det är liksom helt sjuka värderingar vi pratar om. Kommer det då minsta lilla negativa nyhet, ja då är det neråt som gäller. Oro föder också oro.

I övrigt nämner man geopolitik såsom Ukraina, USA och tullar som riskfaktorer.

Men tydligt är att nästan ingen verkar tro att dessa risker leder till någon långvarig negativ trend, utan snarare tillfälliga sättningar. Oavsett typ av börsnedgång är det alltid extra värt att köpa där och då. Det får vi inte glömma.

Många är också överens om att småbolagen lär gynnas under 2026 med tanke på vart ekonomin är på väg. Det var lite det resonemanget jag förde när jag skrev om Svolder i veckan.

När det kommer till årets tips är det i princip samma gamla skåpmat som vi ständigt får till oss:

Månadsspara

Var långsiktig

Ha en plan

Se över sparandet regelbundet

Undvik panik och eufori

Mina guldkorn

Jag kan tycka att Kavastu kommer med årets bästa spartips som inte hör till de gamla klassikerna där du ska ta med dig matlåda till jobbet:

”Tomtens bästa spartips är att varje gång du handlar lägga mellanskillnaden mellan ordinarie pris och det du faktiskt betalade – ”rabatten” – på ett separat konto. Efter varje kvartal tömmer du kontot och sätter in pengarna på ett ISK”

I teorin tycker jag tipset är klockrent, speciellt med alla rabatter där ute som ständigt cirkulerar. Exempelvis köpte jag en del saker nu under Black Friday. Hade jag då tagit mellanskillnaden och satt undan dessa slantar så hade det blivit en fin summa. Har du inte råd att göra det så kanske du inte ska köpa prylen helt enkelt.

I praktiken är det kanske svårare då du måste påminna dig själv om detta. Kanske blir det lite av ett skadligt beteende. Men allt inom vår värld handlar om disciplin. Kan du minska på ditt spontana beteende och addera mer disciplin så kommer du lyckas bättre med din miljonresa.

Alla dessa tycker jag känns köpvärda, förutom SKF som jag inte följt alls de sista åren och därför inte kan ge någon personlig rekommendation.

I lucka 19 berättade investmentbolags-experten Marcus Fridell om vad han tycker om investmentbolag just nu:

”Jag brukar vurma för investmentbolag, men många har blivit allt dyrare – åtminstone i Sverige. Däremot Exor, med rötter i Italien, har fått en exceptionellt hög rabatt på 56 procent – trots en överlag fin portfölj med Ferrari i spetsen.”

Günther Mårder var väl den person som hitintills stuckit ut hakan mest när det kommer till aktietips. Hans rekommendation är fastigheter, och där är han inte heller ensam. I korgen bland köpvärda fastighetsbolag lägger han

Diös

Fortinova

Prisma

Brinova

Trianon

Sveafastigheter

Castellum

Klarabo

Wallenstam

K2A (jag ägde tidigare deras preferensaktie)

Plockar jag sedan ut sektorerna med flest tips blev det:

Jag har aldrig titulerat mig själv som någon typ av fondexpert, och det kommer jag heller aldrig göra. En sak står jag dock fast vid – när det kommer till fonder är det bättre att välja så brett som möjligt, snarare än så tight som möjligt.

”Förvaltarna Carl Armfelt och Erik Sprinchorn lämnar under hösten Swedbank Robur för att starta upp en egen verksamhet utanför banken.”

Det här var då startskottet på fonden TIN Ny Teknik som direkt mötte stor efterfrågan bland oss investerare. Jag minns det faktiskt som om det vore igår. Nåja, nästan i alla fall. De allra flesta ville in i den nya guldgruvan, mestmed tanke på den otroliga framgången som Swedbank Robur Ny Teknik åstadkommit sista åren. Carl och Erik skulle skapa en ny favorit, och alla vi var välkomna att följa med på resan.

Jag vill faktiskt minnas att jag skrev några ord om fonden där och då, och var positivt inställd till denna som ett komplement till den vanliga fondportföljen med indexfonder.

Från 2019 fortsatte segertåget fram till 2021. Vid den tidpunkten hade 121 000 kunder hos Avanza anslutit sig till fonden. För bara någon månad sedan var siffran nere på ca 57 000 och står nu i 54 967 st. Totalt för alla tre fonder TIN förvaltar har det förvaltade kapitalet sjunkit från 19 miljarder kr i toppen till dryga 4 miljarder.

Är tålamodet slut?

Ständigt har jag menat att du som investerare bör ha minst 5 år på börsen. Har du ett gäng slantar som du ska investera idag kan du med gott samvete stoppa in dessa i aktier, förutsatt att det mål du har är att plocka ut dem om 5 år eller senare. Nå, tryckte du in allt i Tin Ny Teknik har det uppenbarligen inte räckt då värdet sjunkit med 43%.

En av fondens två förvaltarna, Erik Sprinchorn, sa nyligen i en intervju:

”Det är klart, andelsägare har ju tröttnat. Och vi själva är ju absolut inte nöjda med avkastningen heller”

Samtidigt ser han positivt på nästa år. Frågan är hur många investerare som nu vågar lita på lovorden. Har man inte presterat historiskt är det nog svårt att få tillbaka förtroendet. När allt kommer till kritan är den historiska utvecklingen det enda vi har att luta oss tillbaka mot.

”Nästa år, med valfläsk och annat, ser ut att bli ett väldigt bra ekonomiskt år i Sverige. Man ska vara försiktig med förutsägelser och utfästelser, men det vore orimligt att inte få vinsttillväxt från de här nivåerna.”

Det ena negativa efter det andra

TIN Ny Teknik ligger verkligen i botten hos den populära tjänsten från Morningstar som sätter sina fondbetyg. 1 stjärna av 5 möjliga. TIN World Tech har lite högre betyg, 2 stjärnor, medan den sista fonden som heter TIN Småbolag inte fått något betyg. Hos Avanza finns det enbart 79 fonder med en stjärna hos Morningstar, bland tusentals fonder.

Fonden har fått massiv kritik givetvis. Människor tycker inte om att se värdet på sina surt förvärvade sedlar försvinna. Erik verkar dock ta kritiken med en klackspark, nästan lite nonchalant. ”Jag tar inte åt mig så mycket av det. Man måste vara professionell”.

Frågan jag ställer mig är ifall det är svårt att prestera -45% på 5 år, ens om man försöker uppnå ett dåligt resultat. Jag säger inte att min egna portfölj varit ett mästerverk under dessa 5 år, men den har ändå gjort +62% under samma tid. Men jag håller väl med Erik om att man fortsatt ska vara professionell…

Det absolut tråkigaste med fonder är när andelsägare lämnar i rask takt. Finns det då inte kassa måste fonden sälja tillgångar (aktier, obligationer osv.). Det i sin tur pressar värdet ytterligare då stora utflöden uppstår. Ofta vill du ju köpa i de bolag du gjort din hemläxa i när kurserna faller, förutsatt att du står fast vid din analys.

Absolut tråkigast är nog avgiften på hela 1,62% (total avgift). Givetvis finns det exempel med högre avgift, men 1,62% är inte billigt. Försvarsargumentet skulle kunna vara att det krävs mycket tid att hitta pärlor inom just tekniksektorn där analyserna blir mer komplexa…

Kritiken har också riktat sig mot att fondens huvudägare (däribland Erik Sprinchorn 27,5%, Carl Armfelt 27,5%) fått dela på drygt 200 miljoner kr i ”utdelning”. Vissa tycker att pengarna hade kunnat användas till att sänka avgiften i stället.

Välj rätt

Jag har inte skrivit supermycket om olika fondstrategier. Vad mycket handlar om, tror jag, är att välja bland alternativ som ger en så god diversifiering som möjligt. Globalfonder är ett lysande exempel. Sedan bör du kolla på historisk utveckling och jämföra det med fondavgiften. Svårare än så behöver man inte göra det.

Jag gillar tanken att investera i både globalfonder men också få exponering mot investmentbolag. Det skrev jag om i det här inlägget:

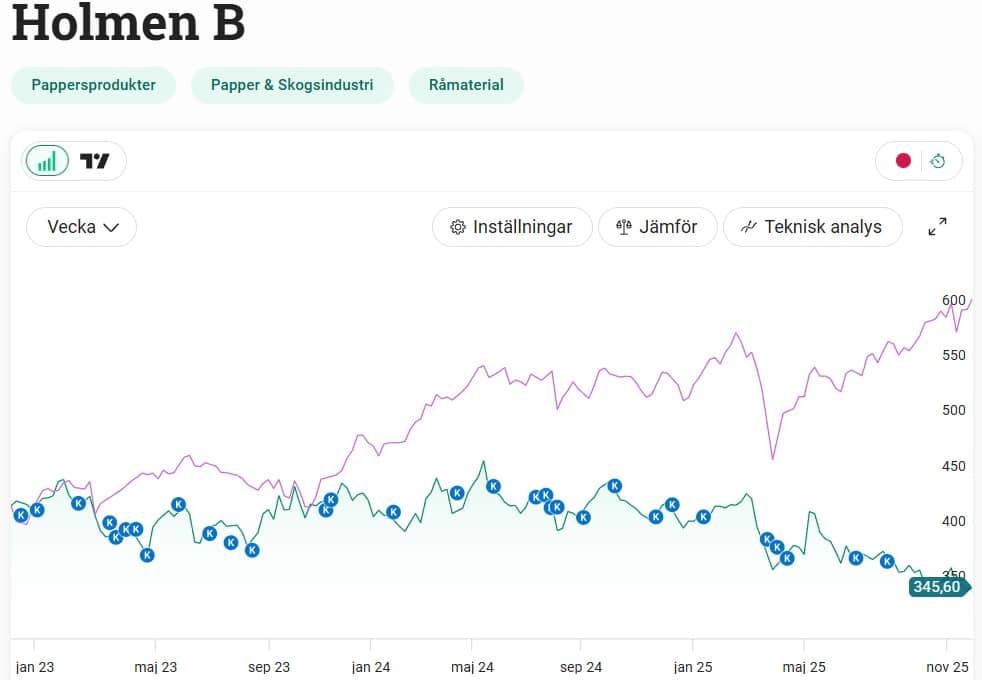

Hasse Andersson sjöng om ”Guld och Gröna skogar” i Melodifestivalen 2015. Finns det någon sanning i den titeln när det kommer till investeringar? Nja, kanske är skogen fortsatt grön men att skogsaktier givit investerarna guld de sista åren är helt och hållet falskt. Sektorn kan komma att röra på sig, men det gäller att ha is i magen. Frågan är hur lång tid man vill vänta.

Snart har vi ett nytt år att se fram emot men skogsindustrin går in i det året med en svag efterfrågan och pressade priser. Danske Bank som jag skrev om i helgen skrev i sin nya rapport att både massa- och trävarumarknaden har varit ”fastlåsta i ett segt treårsstiltje”.

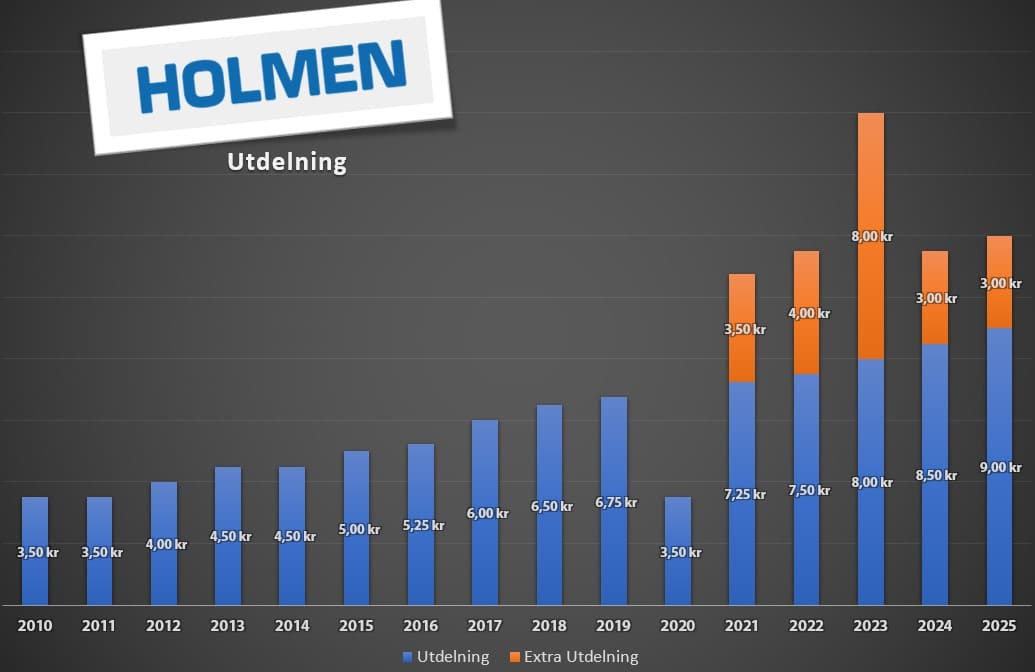

Där är jag helt klart beredd att hålla med. Mina investeringar i Holmen de senaste tre åren har varit underkända där det enda jag fått är klippta kuponger i form av utdelning. Kort och gott hade jag helt rätt om Lunding Mining, men helt fel om Holmen 🙂

Vad är det då som inte funkar just nu med skogsbolagen?

Sektorn toppade 2022 men har sedan dess sett en tydlig nedgång. Det byggs mycket mindre, vilket slår direkt mot efterfrågan på trävaror. Vi ser också att kunderna till skogsbolagen beställer mindre kartong och förpackningsmaterial då handeln går i sirap.

Svårare än så behöver vi egentligen inte göra det.

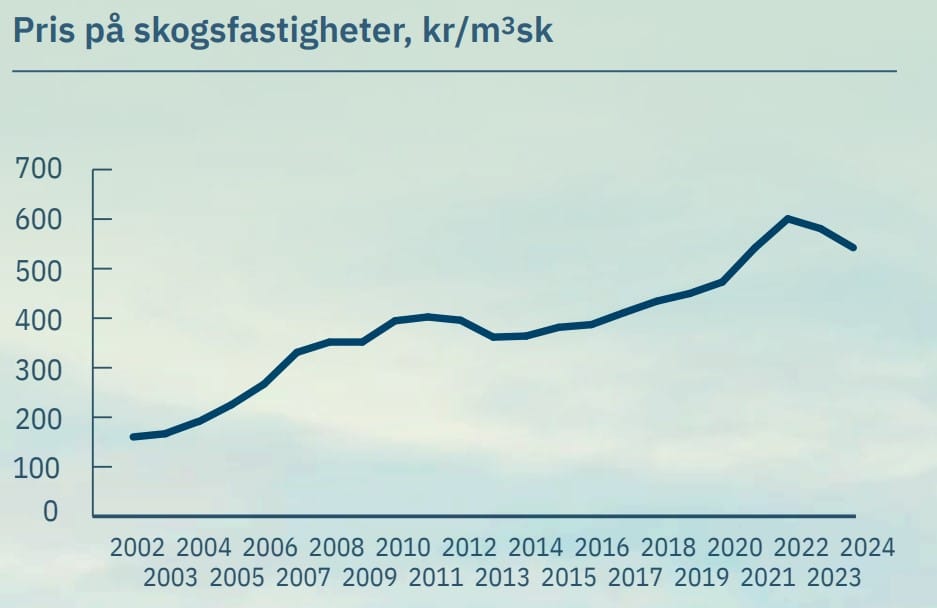

Holmen är flitiga med att säga i rapport efter rapport att det stora problemet är marknaden, och att vindarna någon gång bör vända. Här har man kanske rätt. Vi kan tydligt se i grafen nedan att priset på skogsfastigheter toppade 2022 men har nu fallit tillbaka en hel del. Det här är nog det tydligaste tappet sedan 2002.

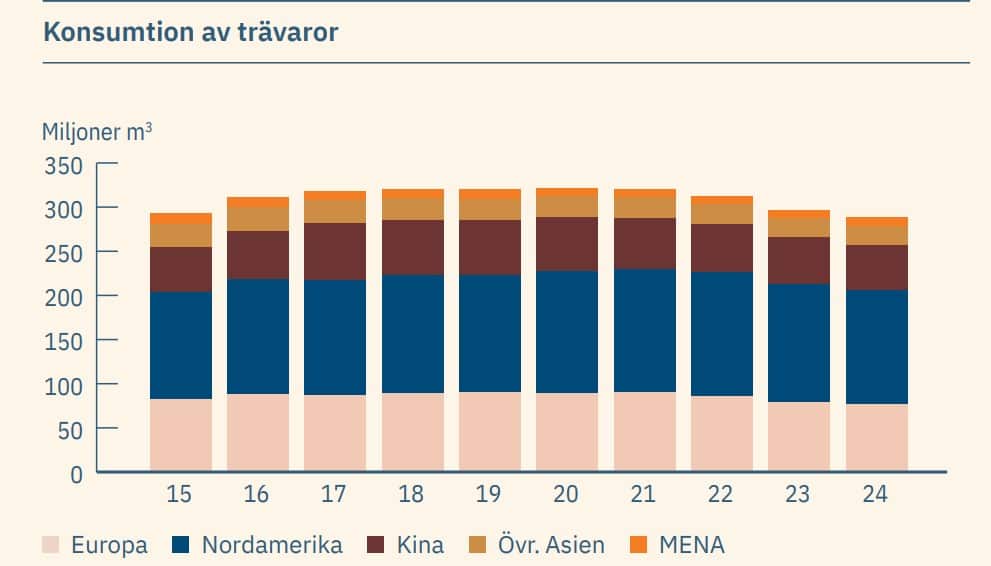

Även faktiska konsumtionen av trävaror har gått ner sedan räntorna började stiga.

Det här har givetvis kostat Holmen. 2022 hade man en vinst/aktie på dryga 36 kr och nu förra året har den fallit till 18 kr/aktie. För oss utdelningsinvesterare är ändå Holmen rätt trogna och tummar inte på utdelningen än så länge. Givetvis blir det till bekostnad av utdelningsandelen som stiger.

Hitintills under 2025 är ändå vinst/aktie något bättre än de tre första kvartalen 2024, men inget nämnvärt i och för sig.

För mig som började investera i Holmen rätt tidigt har det varit en hygglig resa och sett bakåt sedan 2015 ligger Holmen fortfarande bra mycket före Stockholmsbörsens breda index. Du som känner mig vet att det är en viktig punkt jag kikar på.

Vi kan tyvärr inte sopa under mattan att det varit riktigt riktigt sega år. Investerade du på toppen 2022 ligger du rejält back. Nu ska vi inte jämföra äpplen med päron, men jag vill ändå påminna om hur länge banker låg i dvala innan det började röra på sig där.

Värderingen är också intressant att ta upp. I rapporten från Danske Bank kunde vi också läsa att skogsbolagen idag tjänar 74% mer än under 2020. Det här var pandemiåret med ovanligt låga resultat förvisso.

Värderingen för själva skogsmarken har också stigit 40-50% under den tiden. Tittar vi då på värderingarna av aktierna kan vi se att dessa bara är 5% lägre än man var värderade under 2020. Det är hyfsat intressant. Med andra ord är det inga kalasvärderingar vi ser.

”Man måste fråga sig varför marknaden inte vill betala för de här tillgångarna.”, säger Oskar Lindström, skogsanalytiker Danske Bank

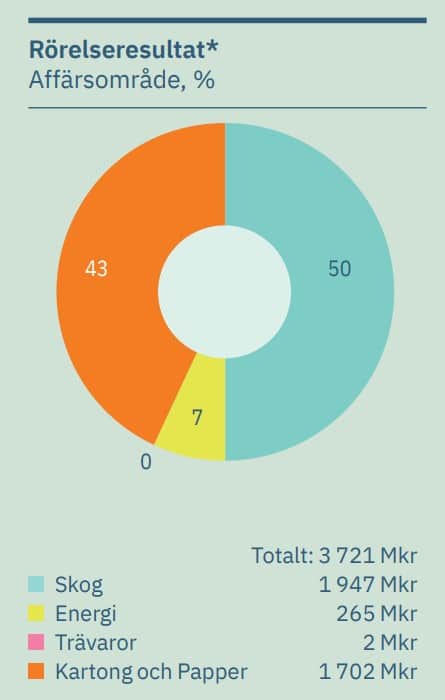

Holmens resultat fördelat i deras olika segment

Det skogsbolagen börjar göra nu är att testa nya knep. Exempelvis att knoppa av sin skogsdel för att låta alla andra ben vara kvar i bolaget – sågverk, papp/kartong, trävaror, energi.

Som exempel såg vi Stora Ensos avknoppning av svenska skogen nu senast.

Ska man då följa mitt råd?

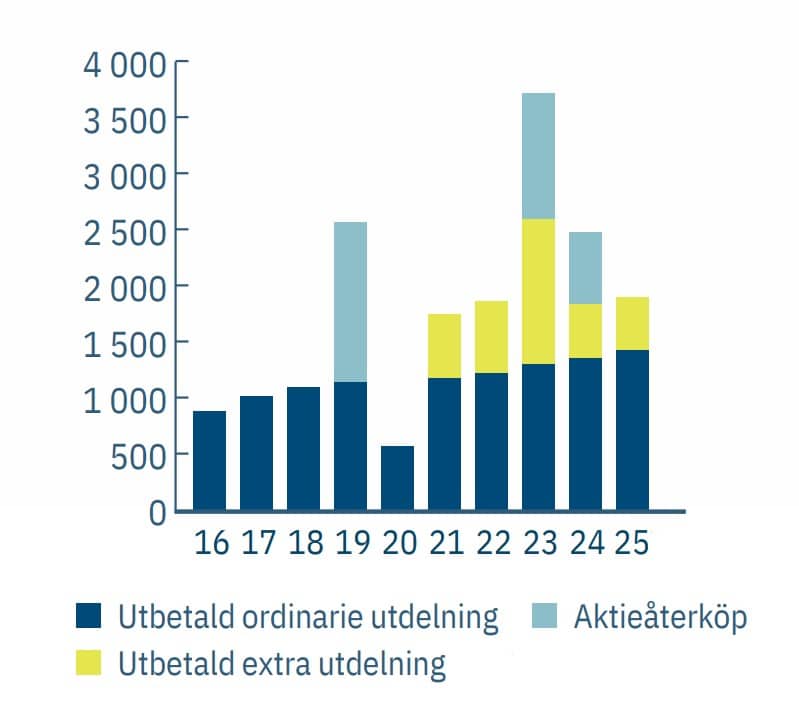

Holmen har 2022 gjort det enda rätta kan jag tycka – mn har återköpt aktier. Visst är värderingen kanske inte mycket lägre, men jag tror att det ändå är viktigt i den period vi befinner oss i.

Alla ratar nu skogsaktier för att utvecklingen ser så trist ut. Utvecklingen är rätt lika helt oavsett om du kikar på SCA, Billerud, Holmen, Stora Enso, Rottneros.

Kommer vi in i en annan period där efterfrågan stärks, ja då lär det vända. Att konsumtionen kommer igång kan vi redan se, men frågan är vad som långsiktigt händer med byggindustrin.

Givetvis kommer det behöva byggas, men kanske långt ifrån i samma utsträckning som när Sverige var mer frikostiga att hjälpa människor från andra länder, eller då barnfamiljerna var större.

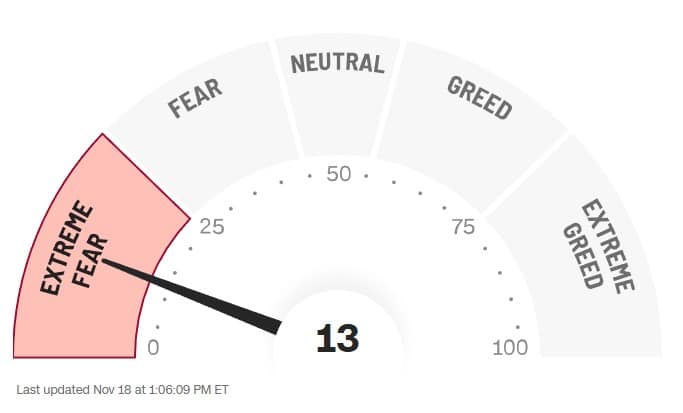

Rädslan stiger. Tech och Bitcoin faller. Genast börjar det pratas om AI-bubbla som nu är på bristningsgränsen och som kan utlösa något betydligt större som drar med sig andra sektorer i fallet. Är det värt att ligga kvar med sina likvider eller investera här och nu?

Egentligen är bilden till inlägget väldigt missvisande. OMXS30 är enbart ner -4,3% från dess topp den 12 november och detsamma gäller Stockholmsbörsens breda index OMXSPI.

För att vi ska gå in i den klassiska björnmarknaden krävs en nedgång på -20% från toppen. Det är låångt dit. Vad som däremot är intressant är frågan om det här bara är början på något större.

Jag själv gillar att titta på det s.k. Fear & Greed index, ett sentiment-mått som försöker visa om marknaden domineras av rädsla eller girighet just nu. Vissa vet jag bunkrar pengar och investerar bara när vi når Fear eller Extreme Fear. Den taktiken har inte jag men är ett bra mått på när Buffett säger att man ska köpa.

Idag fick vi bevittna den sämsta börsdagen sedan Trump ryckte i alla tåtar den 9 april, och initierade sitt handelskrig med ökade tullar. OMXS30 backade 2,3% och OMXSPI 2,2%.

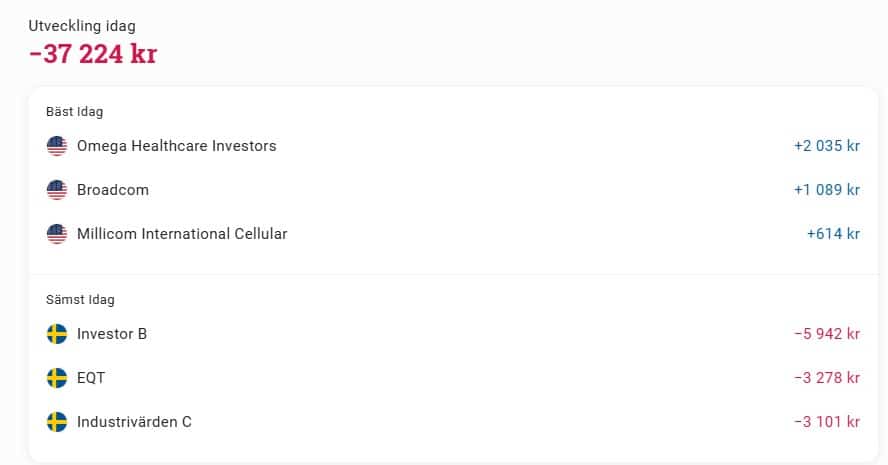

Den här veckan är det EQT, H&M, Lifco, ABB och Boliden som backat mest bland OMXS30 bolagen. Astra Zeneca har klarat sig bäst.

Min egna portfölj föll 1,6%. Sett historiskt har den klarat sig bättre när oron varit stor och det har alltid varit mitt mål att bygga en defensiv portfölj. Trots det föll värdet med drygt en månadslön bara idag 🙂 Det går snabbt nu när portföljen börjar vara värd några miljoner.

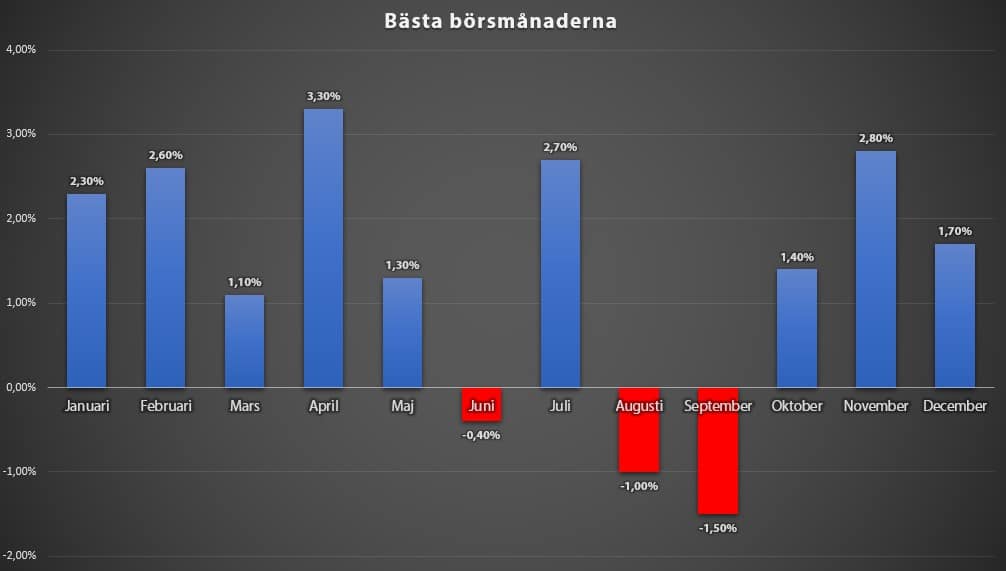

Utvecklingen är också intressant ur ett annat perspektiv. November har statistiskt varit den absolut starkaste börsmånaden. Endast april har varit bättre. I år ser det inte ut att bli den bästa månaden, även om vi ungefär har hälften kvar. Mycket kan givetvis hända på några dagar.

Visar bästa och sämsta börsmånaderna, mätt från 1980. Stockholmbörsen som helhet

Bitcoin har fallit häftigt senaste månaden. Det blev en liten uppgång under dagen men trenden är ändå solklar. Gillar man crypto så är det nu det är köpläge.

Det finns mycket just nu som oroar marknaden. Den hetaste snackisen är övervärderingen i AI och att den är på väg att spricka. Nvidia är ner 7,5% på en vecka och vi har även sett sämre utveckling i Broadcom och Taiwan Semiconductor.

Googles vd Sundar Pichai sade nyligen till BBC att inget företag skulle gå helt oskadat om boomen inom AI kollapsar, eftersom snabbt stigande värderingar och stora investeringar i sektorn väcker oro för en bubbla. Det tror jag faktiskt rätt hårt på.

Sedan kom det in negativa makrosiffror i USA. Det i sin tur föder oro att räntesänkningarna det spekulerats om inte blir av.

Jag själv rycker på axlarna kort och gott. Historiskt har dock visat att oro kan föda ännu mer oro. Kortsiktigt finns det risk (eller snarare chans) till bredare börsfall, helt klart. Men det är bara spekulationer och ingenting annat.

Snarare tror jag att kommande år kan bli väldigt fina år, åtminstone här i Sverige. Det pratas om att räntorna kommer ligga kvar och vi ser hur köpsuget bland privatpersoner ökar.

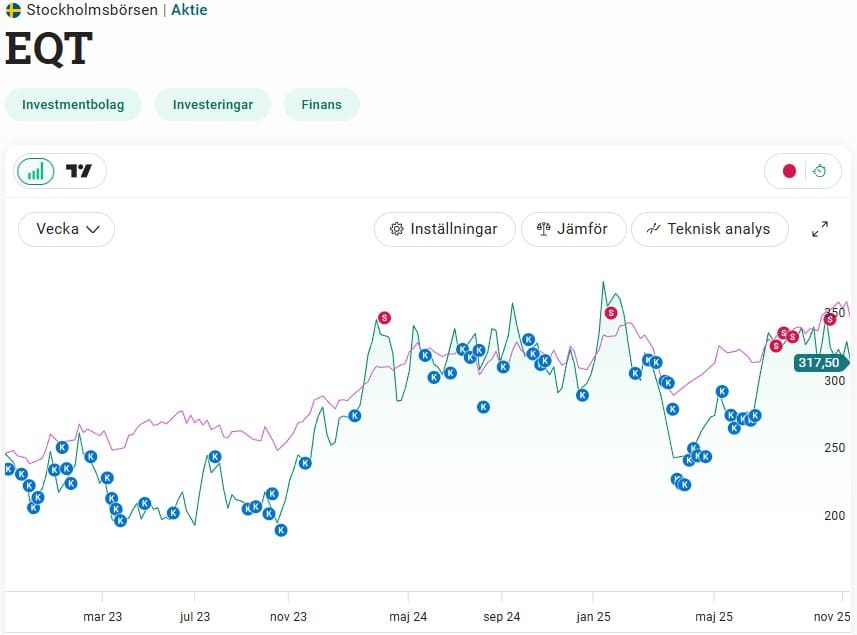

När det uppstår dippar likt dessa är det ofta guld att köpa exempelvis Investor eller EQT. Jag hade nog gärna köpt mer EQT idag men då strategin är att skifta över till fler högutdelare kommer det här innehavet minska i stället för att öka. Det kliar även i köpfingrarna när jag sneglar på Latour.

Bilia är ett annat fint exempel. Bolaget kom med en mycket fin rapport som vädrar god framtidstro. Nästan hela den positiva rapportredaktionen är utraderad tack vare en generellt svag börs. Jag kommer köpa mer i den här kvartalsutdelaren redan imorgon.

Annars tycker jag det finns läge i Atlas Copco, ABB och AAK.

TINA – There Is No Alternative – var ett begrepp vi ständigt hörde under perioden från 2015 fram till 2022. Sedan fanns det helt plötsligt ett alternativ där du kunde lägga pengarna i ett sparkonto och ändå kamma hem en hyfsad ränta på dina surt förvärvade slantar. Trots att räntan är nu är bra mycket högre än under den perioden har TINA kommit tillbaka.

Det våras för hushållen

Denna fick jag av fru KTM (då, sambo KTM) långt innan jag uppnådde första miljonen. Ska jag vara riktigt ärlig användes den aldrig, som tur är.

Besöker du SCB så finns det mängder av intressant statistik att förkovra sig i. Den senaste rapporten visar att svensken har det bättre ställt nu än senaste åren.

Sedan ungefär ett år tillbaka har faktiskt köpkraften förbättrats och visat tillväxt. Andra kvartalet 2025 visade dessutom den högsta årstillväxten på tre år, läste jag.

Här pratar man om att den s.k. Reala disponibla inkomsterna gått från många kvartal med negativ tillväxt för att nu visa positiv trend.

Reala disponibla inkomster = hur mycket hushållen verkligen kan köpa för efter skatter och efter inflation.

Vad vi sett sedan pandemin är att folk börjat bunkra mer, från att man levt över sina tillgångar innan pandemin. Det är inte direkt en nyhet. Ibland krävs det en mindre kris för att folk ska vakna upp.

Frågan jag ställer mig…

…är vart svensken stoppar sina pengar man nu sparar för värre tider. En viss ökning bland insättningar till fonder har vi sett, men fortsatt är det nog så att en hel del pengar skjutas in på sparkontot.

I juni gjorde SCB en mätning där vi kunde se hur hushållens genomsnittliga ränta på nya bankinsättningar var 0,67%. I februari var denna ränta 0,83%

Men mycket har hänt sedan dess och nu är i stort sett bankernas sparränta med fria uttag nere på noll. TINA – there is no alternative – verkar ha återuppstått.

Bolåneaktör

Sparkonton, rörlig, fria uttag

Boränta 3-mån

Swedbank

0,0%

2,7%

SEB

0,0%

2,7%

Nordea

0,0%

2,7%

Handelsbanken

0,1%

2,6%

Danske Bank

0,1%

2,6%

Skandiabanken

0,2%

2,5%

SBAB

1,3%

2,7%

Länsförsäkringar

0,1%

2,7%

Hypoteket

–

2,8%

Landshypotek

1,5%

2,6%

Sedan är jag lite förvånad varför många väljer att lägga pengarna som obundna via storbankerna. Visst, det handlar givetvis om buffert i många fall, men jag tror också att allt för många har allt för stort belopp med låg ränta idag. Det är min gissning.

Motivet är nog att man litar på sin bank. Du tycker om att ha allt under samma tak och det känns tryggt. Din bank är något du vuxit upp med och det är där pengarna ska ligga.

Samtidigt finns det många alternativ där ute.

Närmast tänkte jag på Zaver som för en månad sedan lanserade ett flexibelt sparkonto med 2,6% i ränta. Det är högsta sparräntan i kategorin. Pengarna ligger också med statlig insättningsgaranti.

Zavers sparkonto har vuxit galet och i början av november nådde man 200 miljoner bara efter ett par veckor.

Sedan läste jag nyligen att det finns ett alternativ att skjuta in pengarna hos Skatteverket också.

Skatteverket betalar 1,12% i intäktsränta på pengarna man har innestående på skattekontot. Dessutom är den här räntan skattefri, något jag inte visste om. Det motsvarar alltså 1,6% om vi översätter det till bankränta.

Jag själv är lite förvånad hur den rörliga sparräntan hos bankerna sjunkit så pass fort, även om styrräntan fortfarande är en bra bit över det noll-ränta-läge vi hade innan 2022. Men där har det också varit mycket kritik så jag är inte ensam att tycka så.

Sparar du långsiktigt är det däremot fonder/aktier som kommer ge bästa avkastningen på dina slantar. Det krävs däremot att du har en tidshorisont på minst 5 år.

När det kommer till buffertspar finns mänger med alternativ och jag kan tycka att storbankerna inte är det bästa alternativet just nu.

Det pratas en hel del om raketer och vilka aktier som sprungit iväg från index med hästlängder. Techaktier, försvarsaktier, är bara några av många exempel. Jag blev intresserad av att vända på det myntet och i stället titta på aktier som innehar många ägare men som tyvärr haft stor motgång de sista åren. Här är vad jag kom fram till.

I stort sett alla väljer ibland fel

Om du varit länge på börsen och själv handplockar dina aktiecase så är risken stor att du trampat på någon mina. Det är inget att skämmas över. Skammen borde i stället vara om du bortser värdet i att lära dig något av misstaget. Eller snarare… inte analyserar vad som faktiskt gick fel i dina initiala tankar.

Det finns så oerhört mycket som kan gå snett i ett bolag, även de som tidigare visat prov på bra kvalité. Världen förändras kontinuerligt, inte bara politiskt. Vissa utbombade aktier kommer tillbaka (något som gläder mig), men långtifrån alla gör det.

Kanske är det därför jag ofta förespråkar att vara lite mer diversifierad; att äga 20-30 aktier snarare än bara 10.

Tittar vi på Oraklet från Omaha, alltså Warren Buffett, så har det under decennier pratats om att han kan läsa Wallstreet likt en öppen bok. Han är också god för $150 miljarder, något som gör honom till den 5:e rikaste människan på vår planet.

Men inte ens Buffett är felfri. Här är bara några exempel på minor han själv olyckligtvis trampat på:

US Airways – 1989 köptes aktier för 358 miljoner dollar. Redan under tidigt 90-talet fick bolaget stora finansiella problem.

Waumbec Textile Company – år 1962

ConocoPhillips – 2008

Tesco – år 2012

Nyligen läste jag en artikel i DI där man listar november månads Skräckaktier. Som jag förstår är det aktier du borde undvika ifall du inte är sugen på en obehaglig överraskning.

Det gav mig inspiration att försöka screena fram de aktier som gått riktigt dåligt på börsen, men som också har ett stort antal ägare. Varför det? Jag har faktiskt ingen aning, men jag själv tyckte det skulle vara intressant att veta.

Se den s.k. "skräcklistan"

Lundin Gold

Handelsbanken

Fenix Outdoor

Eniro

Svolder

Carasent

Skistar

Orexo

Profoto

Gentoo media

Yubico

Pricer

Rottenros

Bactiguard

Cint

Xvivo

Artic Paper

Net insight

Ett historiskt tydligt exempel

Det mest tydliga och även mest tråkiga exemplet är förvisso redan ett avslutat kapitel, men är ändå värt att ta upp. Självklart tänker jag på flygbolaget SAS.

Enligt mina uppgifter hade SAS 140 000 ägare hos Avanza precis innan deras sista handelsdag 13 augusti 2024. Vissa gjorde självklart fina kortsiktiga fyndköp i bolaget, men för många var det en rejäl missär.

-99,26% allt sedan noteringen år 2021. Det är allt annat än en godkänd besiktning.

Aktier med många ägare – som gått dåligt

Först och främst vill jag bara inflika att det nog inte finns ett klockrent sätt att skapa en lista likt denna. Vad klassas som många ägare? Och hur ska man prioritera den negativa utvecklingen på kort sikt mot lite längre sikt (1 år – 5 år)?

Jag gjorde i alla fall min egna screening och kom fram till att det här är aktierna med många ägare men där utvecklingen inte sett särskilt god ut.

= bolag i min egna portfölj

Namn

Utv. 1 år

Utv. 3 år

Antal ägare*

Viaplay

−89,72%

−97,57%

28 506 st

SolTech Energy

−50,25%

−86,51%

44 225 st

Minesto

−48,64%

−83,86%

21 653 st

Hexatronic

−43,00%

−68,36%

39 267 st

Orrön Energy

−38,96%

−80,72%

24 692 st

Embracer

−36,74%

−35,66%

60 400 st

Intrum

−34,74%

−55,50%

31 677 st

Powercell Sweden

−33,42%

−30,10%

25 402 st

SBB B

−9,78%

−61,12%

129 154 st

*antal ägare hos Avanza

Här finns Intrum med som jag själv äger. Även SBB med en fortsatt stor skara investerare placerar sig med en utveckling på -61% de senaste 3 åren.

Alla ovanstående bolag har jag hört om tidigare, förutom SolTech Energy som var nytt för mig.

Det går att orda väldigt mycket om bolagen ovan men vart det surras mest just nu är nog kring Viaplay.

Som du säkert vet är det här ett av Nordens största kommersiella TV-bolag som även har viss verksamhet i Holland. Förutom deras streamingtjänst Viaplay och kanalen TV3 har bolaget idag även rättigheter inom sport.

Rapporten som bolaget släppte för kvartal 3 var kanske inte den muntraste av läsning. Återigen var tillväxten svagare i det kvartalet (-2,7%), efter att ha legat kring nollan under kvartal 2.

Fördelen i rapporten var att bruttomarginalen ökade till 11% samt att intäkterna från Viaplay-abonnemangen ökade 1%. Det som oroar mig rent spontant är att man tycks satsa fullt maskineri på Allente. Där meddelade Viaplay i somras att man tänker köpa ut sin 50%-partner Telenor. Jag har hört allt annat än gott om Allente.

Viaplay visar också något helt annat som är viktigt att komma ihåg. Aktien är ner 99,54% men trots att aktien är nedtryckt i botten så sjönk kursen ytterligare 16% på rapportdagen. En aktie kan alltid falla ytterligare 50%, trots tidigare nedgångar.

Att blanka aktier är en strategi som jag förvisso förstår mig på, men som är så långt ifrån min egna filosofi man kan komma. Det har alltid känts märkligt att hoppas på kursnedgång snarare än kursuppgång. Som utdelningsinvesterare ser jag nackdelen att du inte får någon utdelning när du blankar – tvärtom, du måste betala utdelningen till den som äger aktien du har lånat.

Vad är Blankning

Du tror att kursen i bolag A kommer att sjunka

Du lånar aktier i bolaget via din närmäklare

Direkt efter du lånat aktierna säljer du dem till aktuell kurs

Nu väntar du på att kursen ska sjunka. När kursen sjunkit köper du aktier till ett lägre pris än du lånat för

Sedan lämnar du tillbaka de lånade aktierna.

Skillnaden mellan sälj- och köpkurs blir vinsten

Om en blankad aktie rusar tvingas blankare snabbt köpa tillbaka aktier för att begränsa förlusterna, vilket driver upp kursen ytterligare. Detta fenomen, när blankare kläms från två håll, kallas för "short squeeze"

Extremt viktigt att tänka på ⚠

När du köper en aktie kan du som mest förlora hela insatsen (om aktien går till noll).

Vid blankning finns ingen övre gräns för hur mycket du kan förlora, eftersom aktiekursen i teorin kan stiga hur mycket som helst.

Mest blankat 2025

Listan nedan visar då Stockholmsbörsens 25 mest blankade aktier. Procentandelen anger hur stor del av aktierna i bolaget som är blankade.

= bolag jag själv har i portföljen

Aktie

Totalt, andel blankade aktier*

Electrolux B

-13%

Hexatronic Group

-12%

SBB Norden B

-12%

Xvivo Perfusion

-10%

MilDef Group

-9%

Truecaller

-9%

Intellego Technologies

-9%

Elekta B

-8%

Nibe

-7%

Vitec Software Group B

-7%

Better Collective

-6%

Castellum

-6%

Embracer Group B

-6%

JM

-6%

Evolution

-6%

Fabege

-6%

Surgical Science

-6%

Hemnet Group

-5%

SKF B

-5%

Yubico

-5%

Mips

-5%

Volvo Car B

-5%

SSAB B

-5%

BONESUPPORT

-5%

Cibus Nordic Real Estate

-5%

En sak jag själv lärde mig är att det är skillnad på totalt blankat och publikt blankat. Det är nämligen så att Finansinspektionen (FI) bara offentliggör blankningspositioner som överstiger 0,5%. Det här värdet från FI kallas för publikt blankat. Totalt blankat väver även in de poster som understiger 0,5%. Därigenom är totalen oftast högre eller åtminstone aldrig lägre.

Siffrorna ovan är tagna från strax innan förra veckans intensiva rapportflod. Är det då mindre intressant? Nja, egentligen inte. Personligen tycker jag det är spännande att se hur blankningen kontra rapportreaktionerna ser ut – vilka har bränt sig?

Electrolux, som är mest blankat, har sin rapport i veckan så där finns inget facit ännu. Blankningen i Electrolux har pendlat galet mycket. Under pandemin var den enbart 2,5% och högst var den 2022 med 17%. Nu är den alltså 13%. Aktien har gått riktigt riktigt starkt sista månaden och nu är det många blankare som hoppas på en kursslakt på torsdag. Med det sagt är aktien bara i år ner 36%.

Beträffande Hexatronic fick i alla fall blankarna en rejäl smäll på näsan. På en vecka är kursen upp drygt 14%. På ett år har blankningen nästan dubblats. Nu är det nog många som retirerar.

Många av mina aktier är hårt blankade

Som du ser har jag själv väldigt många aktier som är högt blankade, men så har det också varit historiskt. Här har de pessimistiska varit rätt ute. Nibe är förvisso upp 10% under en månad men det är 17 dagar kvar innan rapporten kommer. Trots att vi fått fin data kring värmepumpar så finns helt klart risken för kursfall.

Beträffande JM och Evolution blev blankarna lyckliga. Här var rapporterna riktigt usla och kursraset blev rätt dramatiskt.

En annan sak kring blankning är att kursen kan bli belönad när väl blankarna retirerar. Det behöver inte vara så. När blankare köper tillbaka aktier för att täcka sina positioner ökar efterfrågan på aktien. Det här kan leda till att kursen stiger, speciellt om handeln är ”tunn” eller om många blankare täcker samtidigt.

Man ska nog inte fokusera så mycket på blankning, även om det är rätt kul att se vad som är mest blankat och hur dessa kurser går. Själv tycker jag det är rätt vågat att fortsätta blanka SBB. Visst finns det fortfarande problem, men SBB är grymt mycket stabilare idag än när Ilija Batljan lovade 100 år av utdelningshöjningar.

Det har helt klart varit en intensiv rapportperiod och sällan har jag skådat en sådan blandning av extrema vinnare och förlorare. Ännu är det inte över, men helt klart finns det redan nu investerare som är extremt nöjda men också mindre nöjda med rapporterna. Jag hör nog till den sistnämnda skaran.

Generellt blev det en glädje-period för Stockholmsbörsens 30 mest omsatta bolag (OMXS30). Vi fick en ny rekordnivå på 2 787 punkter efter en vecka där indexet steg med 3,2%. Vårt breda index, alltså OMXSPI, fick en ännu bättre uppgång på 3,7% under bara en vecka.

Jag själv hade helt klart en sämre vecka med +1% efter väldigt många rapport-missar.

Tittar vi på Vinnarna så är det utan tvekan Volvo Car som överraskade marknaden mest. Här har vi också ett exempel på hur fantastiskt fin utveckling det kan bli för en aktie som är nedtryckt, men där siffrorna visar hopp om bättre framtid.

Volvo Car har även 160 000 aktieägare, så troligtvis är det många som blev riktigt glada när rapporten landade.

VD Håkan Samuelssons sparprogram har helt klart haft positiv påverkan. Analytikerna hade väntat sig ett rörelseresultat på 1,4 miljarder men den faktiska siffran blev 6,4 miljarder. Det är tusan inte en dålig vinstkross 😀

Aktie

Kursutveckling under veckan

Volvo Car B

47,10%

Munters Group AB

38,77%

NCAB Group

21,31%

Hexatronic Group

19,28%

Proact IT Group

19,05%

Sämst utveckling bland rapportbolagen under veckan hade Cint Group. Jag var faktiskt med i Cints IPO under 2021. Det var en fin IPO, men utvecklingen året efteråt blev ännu bättre. Nu, några år senare, är aktien ner 95% räknat på teckningskursen.

Aktie

Kursutveckling under veckan

Cint Group

−31,52%

Viaplay Group B

−23,55%

Yubico

−22,89%

Sedana Medical

−17,19%

Byggmax Group

−15,14%

Är det då någon rapport jag är nöjd med i egna portföljen?

Nja, det skulle i sådana fall vara Bilia. Här såg vi som exempel att orderingången för nya bilar stigit med 20% jämfört med förra året. Det vädrar framtidstro, något som aktiemarknaden reagerade på.

Nu har Bilia faktiskt de tre första månaderna 2025 haft ett bättre vinst/aktie jämfört med 2024, så det känns som att nästa års kvartalsutdelningen är relativt säker. I sådana fall ger aktien nu 4,2% direktavkastning.

I övrigt var det mest skit och åter skit. Största besvikelsen är helt klart JM och där tänkte jag skriva ihop ett eget inlägg med mina tankar och varför just det här är så svårt.

Evolution var inte heller rolig läsning, främst då man fortsätter brottas med problemen i Asien.

Volvo har jag också pratat om tidigare. Det var rätt mörka utsikter inför 2026 vi fick skåda i den läsningen.

Ework (It-konsult) kom också med någon typ av kalldusch. Inledningen av VD-orden var allt annat än trevligt:

Tredje kvartalet har präglats av den utdragna lågkonjunkturen,

vilket främst påverkat vår största marknad Sverige. Flera kunder har

pausat konsultinköp eller genomfört neddragningar.

Med allt detta summerat är jag galet förvånad hur portföljen ändå gick upp 31k under veckan.

Min reflektion är att många aktier repat sig väldigt väl efter rapporten. Det är märkligt. Ta som exempel Volvo. Ned till 246 kr när rapporten släpptes och nu står kursen i 260. Mer än hälften av fallet är borta.

Detsamma gäller delvis i Ework och Evolution. Visst kan marknadsläget i stort ändrats, men i övrigt är det intressant hur man först kan trycka ner en kurs för att bara någon dag senare tänka om. Det är fortfarande samma bolag och ingen ny information kring verksamheten har dykt upp.

Inte bara jag som upplevt en tung rapportperiod

Någon annan som haft det extra tufft under just den här rapportperioden är John Skogman som gästade DI i en intervju.

Jag tycker ändå hans barn ska vara nöjda med att faktiskt få gå på Kolmården under höstlovet. Vi var där i våras och jösses så barnen älskade det 😀

”Katastrof. Jag sa till barnen att det inte blir någon resa på höstlovet – hoppas de gillar Kolmården i stället för att åka utomlands. Det har varit en av de sämsta rapportperioderna jag haft.”

I artikeln gav han 5 tips på vad man skulle kunna köpa nu. Jag har själv aldrig tittat på något av följande bolag så jag kan inte ge mina tankar där:

Sobi

Getinge

Embla

Raysearch

Storskogen

Fotnot: Samtliga aktier är innehav i John Skogmans privata portfölj.

Diös

Diös