Sandvik, Assa Abloy, Hexagon, ABB. Det finns helt klart många svenska industribolag som skiner kvalité rakt igenom. Ett av de jag tycker visat mest kvalité är vårt välkända Atlas Copco. Det här är en aktie som Alltid varit suverän att köpa under sämre perioder bolaget gått igenom. Frågan är inte om de två senaste svåra åren ger ett bra köpläge.

Alla har vi nog egna minnen från när vi först kom i kontakt med bolag. Atlas Copco hörde jag nog första gången nämnas i Filip och Fredriks debut, Ursäkta Röran Vi Bygger om.

I just den här sketchen skulle Fredrik intervjua en pastor från Livets ord. Filip skulle då föreställa en person med någon typ av kognitiv funktionsnedsättning som störde samtalet med oförståeliga meningar. Helt plötsligt tar han upp en telefon ur fickan och blir en hur skarp kniv som helst:

En väldigt rolig humorserie som utan tvekan skulle blivit nekad att sändas nu 2025 🙂

Atlas Copco – bolaget att äga för alltid

Atlas Copco är bra mycket bredare och kanske större än vad många tror.

Många tänker givetvis på deras tillverkning, försäljning och service av stationära industriella kompressorer (förser fabriker med tryckluft). Det här är inte fel, då kompressorteknik står för ungefär hälften av bolagets resultat. Men Atlas Copco är mycket mer än så.

Förutom kompressorerna har bolaget tre andra områden som är stora på sitt vis:

Inom dessa områden är bolaget ytterligare uppdelat i sammanlagt 24 olika divisioner och idag har Atlas Copco inte mindre än 60 000 anställda. Det är en enorm arbetsgivare.

Många tänker att Atlas Copco tillverkar och säljer maskiner och sedan är det nog med det. Det är också sant men vi får inte heller glömma bort all service som står för nästan 40% av totala intäkterna.

Vi får heller inte glömma att Atlas är enorm förvärvsmaskin där man sedan decennier tillbaka köpt många bolag med starka finanser. Bara sista åren har omkring 30 nya företag förvärvats. Totalt har man nu hela 650 olika dotterbolag. Det är rätt svårt att greppa och något som många glömmer.

Varje del får fatta egna beslut, men när man köper in och transporterar saker gör man det gemensamt för att spara pengar.

Nu har det varit två hyfsat svåra år för bolaget och aktien har kommit ner från sitt All-time-high på 175 kr/aktie till nu 150 kr.

Historiskt har det alltid varit värt att köpa Atlas Copco när kursen fallit.

I år har man tappat rejält med fart mot Stockholmsbörsens 30 mest omsatta bolag. Nedgången under året parallellt med den grymma utvecklingen av OMXS30 har gjort att man nu ligger jämsides de 5 senaste åren räknat.

![]() Vakuumtekniken presterar sämre. I kvartal 3 såg vi att det här var det klart sämsta benet i verksamhet. Drygt 60% av efterfrågan inom det här segmentet finns i elektronikbranschen där halvledarna är det allra viktigaste.

Vakuumtekniken presterar sämre. I kvartal 3 såg vi att det här var det klart sämsta benet i verksamhet. Drygt 60% av efterfrågan inom det här segmentet finns i elektronikbranschen där halvledarna är det allra viktigaste.

Att ta fram mikrochip involverar hundratals olika steg och en väldigt lång process. Alla dessa steg sker under vakuum där Atlas har en viktig roll. Tyvärr råder det här någon form av överkapacitet och Atlas Copcos vakuumdel har fått tagit åtskilliga omstruktureringskostnader.

I senaste rapporten kunde vi läsa att Atlas Copco är optimistiska för framtiden inom affärsområdet, men att det kommer ta tid att hitta tillbaka.

![]() Sedan har vi Industriteknik som också går dåligt. Halva omsättningen här kommer från fordonsindustrin. Den vet både du och jag hur den har gått. Främst är det att elbilarna med dess tillverksnignskedja som gjort att affärsområdet blivit svagare, då elbilar generellt fått käppar i hjulen.

Sedan har vi Industriteknik som också går dåligt. Halva omsättningen här kommer från fordonsindustrin. Den vet både du och jag hur den har gått. Främst är det att elbilarna med dess tillverksnignskedja som gjort att affärsområdet blivit svagare, då elbilar generellt fått käppar i hjulen.

Under kapitalmarknadsdagen berättade Atlas att den svaga efterfrågan kan komma att ligga kvar en tid.

Atlas Copco lär höja utdelningen 2026

Att bolaget möter problem i den framåtblickande orderingången är inget historiskt nytt. Många jämför bolaget med den lysande stjärnan Nibe som blivit en fallande kniv. Skillnaden är kanske att Atlas är så mycket mer diversifierat.

Värderingen har inte fallit nämnvärt trots allt detta utan ligger på ca 20 gånger EV/Ebit för estimerad vinst nästa år. Det är ungefär där man brukar ligga. Läget är på kortare sikt osäkert men det är inget snack om att Atlas kommer hitta tillbaka.

Vinsten/aktie för de första tre kvartalen ligger på 4,07 kr. Förra året hade man vid den tiden presterat 4,5 kr. Trots det spås det att Atlas Copco kommer höja utdelningen till 3,1 kr nästa år, för att 2027 dela ut 3,3 kr.

Det här är givetvis ingen megahöjning men vi får ändå komma ihåg vilka kalasår bolaget kommer ifrån och hur fint utdelningen höjts sedan pandemin.

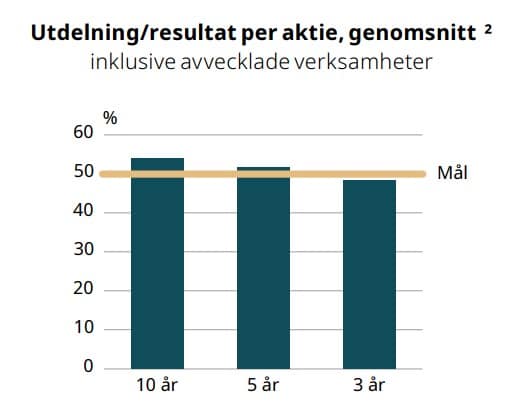

Utdelningsandelen har legat otroligt stabilt sista 10 åren, kring 50%. Uppnår Atlas 6 kr i vinst i år blir utdelningsandelen något över 50%, men fortfarande inte alarmerande. Redan nästa år kan mycket väl Atlas Copco hitta tillbaka till vinsten man hade 2024. Jag skulle bli förvånad om man inte gjorde det.

En annan favorit inom samma sektor är Volvo. Här är det senaste jag skrev om bolaget och dess utsikter kommande åren:

Räcker att botanisera inom Atlas Copco, Assa Abloy, Alfa Laval, SKF, Volvo samt krydda med Addtech, Lagercrantz och Lifco så har man en bra spridning.

Väldigt fina bolag det där! Inser nu att det var typ två år sedan jag skrev om Lifco 🙂

https://www.kronantillmiljonen.se/aktieanalyser/lifco-dar-utdelningstillvaxt-skiner/

Haha KTM, tack för den referensen till URSÄKTA RÖRAN, VI BYGGER OM!

Minns jag rätt så avbröts serien mitt i första säsongen efter att klagokören växt sig för stark. Här är inslaget från bilden i artikeln för den som vill (vågar) se: https://youtu.be/ac0spHOT4_I?si=dRAnK_gAEOJI2zss&t=162