…och samtidigt handlas aktien till en högre direktavkastning än deras historiska snitt.

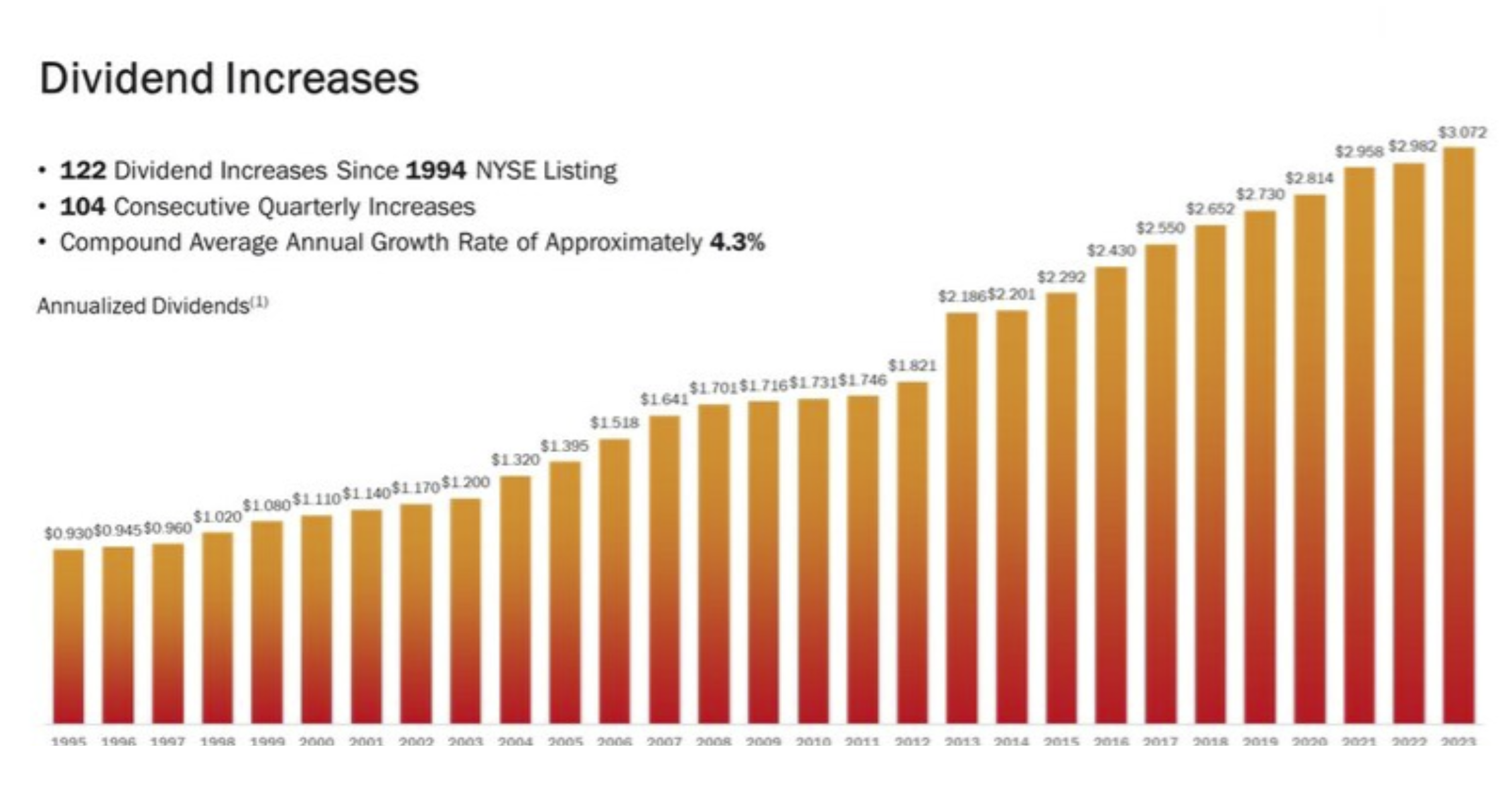

Som många redan vet blev det en utdelningshöjning i Realty Income för ett par dagar sedan. Höjningen var blygsamma 0,2%, en höjning som resulterar i att den årliga utdelningen stiger med $0,69. Det här är 122:a gången sedan bolaget listades som utdelningen höjs och 104 kvartalet i rad med höjd utdelning. Kvartalsvisa höjningar har kommit att bli Realty Incoms kännetecken.

Detta är utan tvekan en av de mest populära månadsutdelarna, inte enbart här i Sverige utan även bland amerikanska investerare. Det här fastighetsbolaget har kommit att bli den 4:e största REIT:en i USA och på senare tid har Realty även börjat investera i Europa.

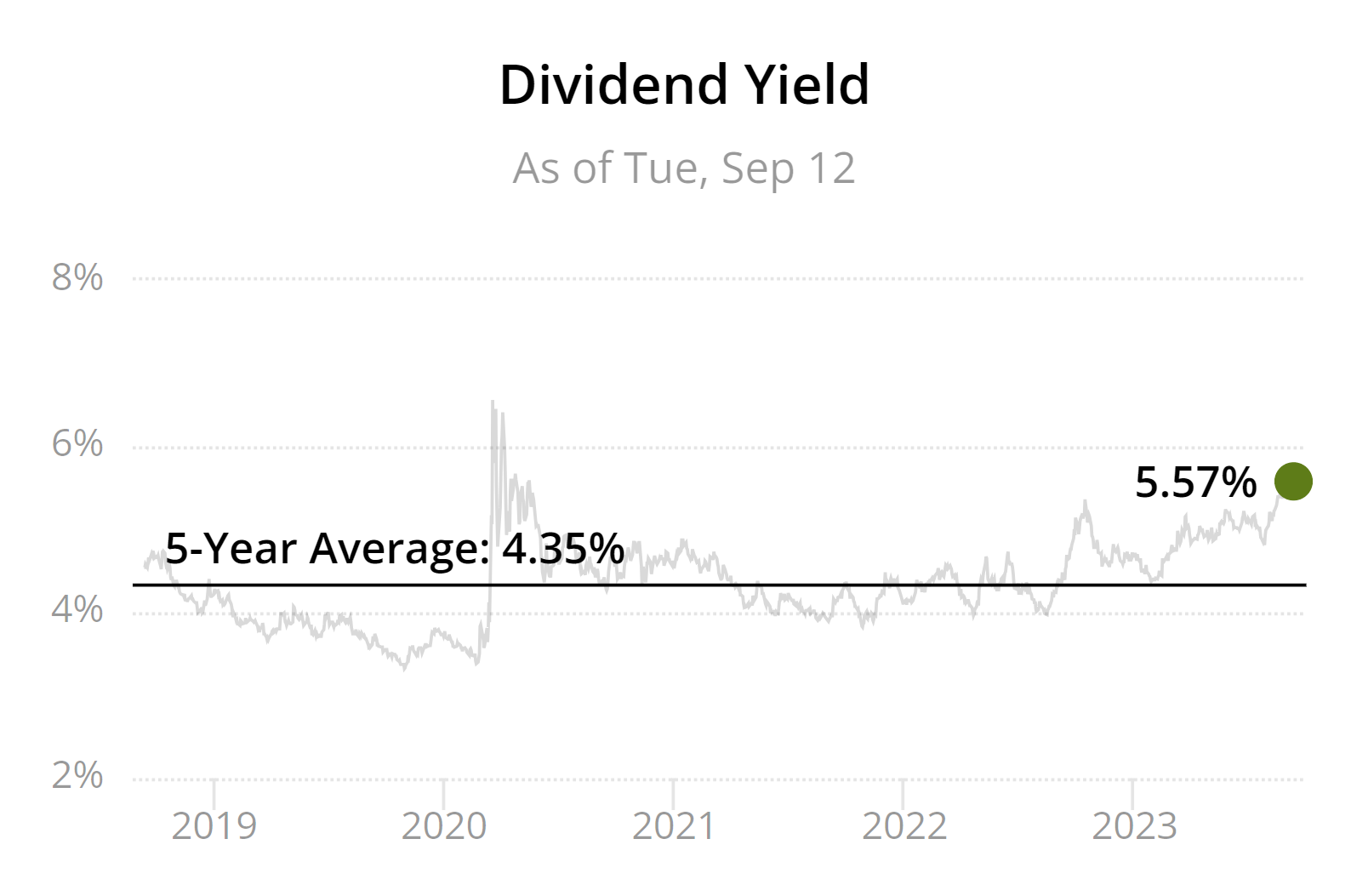

Idag ligger direktavkastningen på 5,57% och snittet de senaste 5 åren har varit 4,35%. För många som handlar utifrån trender i direktavkastning så är det ett gyllene köpläge.

Realty Income äger tusentals fastigheter i hela USA. Dessa är belägna på attraktiva platser och Realtys vakans har aldrig stigit över 4%. Det innebär att man alltid haft mer än 96% av fastigheterna uthyrda samtidigt.

Majoriteten av hyresgästerna är bolag med s.k. A-rating där enormt stark balansräkning finns med i bagaget. Ingen av Realtys största hyresgäster (Walgreens, 7-Eleven, Dollar General, FedEx, and Dollar Tree) utgör mer än 6% av totalen. Ingen sektor utgör heller mer än 12%.

Diversifieringen har hjälpt Realty att skapa pålitliga vinster och utdelningsandelen är idag väldigt låg.

Den första månatliga utdelningen jag fick från Realty låg på 5,5 kr. Idag får jag 285 kr per månad från bolaget. Självklart är det ett mål att kunna köpa en ny aktie varje månad från utdelningen. En aktie kostar 612 kr.

En fördel med den höga dollarn är att utdelningen ”blir högre” för de aktier i USA du redan äger. Nackdelen är givetvis att det blir dyrare att köpa aktier, precis som det blir dyrare att resa till USA.

Så, för att svara på titeln till det här inlägget om Realty Income kommer sänka utdelningen: Jag har sagt det förr men säger det igen – innan Realty sänker utdelningen så tror jag att alla mina andra fastighetsbolag i portföljen sänkt utdelningen.

Problem finns

Med det sagt så har många investerare börjat ifrågasätta Realty och deras skuldsättning. Sedan har man också börjat ifrågasätta deras nya investering i Las Vegas. Detta har gjort att aktien fallit mer än många andra inom samma sektor.

Vad som också är nytt är att Realty gjort en aktieutspädning (share dilution). Det innebär att nya aktier skapats upp och att dessa sålts för att få in mer kapital för finansiering. Självklart låter det magiskt, men för oss som redan investerar i bolaget betyder det att våra aktier vi redan äger blir mindre värda.

Jag brukar själv tänka på nyckeltalet vinst/aktie. Om vinsten är konstant men antalet aktier stiger, ja då blir det här nyckeltalet automatiskt mindre.

Lär gärna min fulla analys om bolaget

Rätta mig om jag har fel men har inte Realty Income haft ett DRIP program länge? Sedan har antalet aktier i bolaget ökat rätt mycket varje år i princip. Med undantaget för 2019/2020 där det sköt iväg rejält under Corona. Men att antalet aktier stiger har varit ett faktum länge? 🙂

Ha det fint KTM!

Tjenare https://aktiebloggen.nu/ !

Absolut är det så, men det är väl också scenariot och det negativa bland REITs. Delar man ut 90% av vinsten så finns det inte så mycket kvar för att investera i nya projekt, så då tar man in pengar såhär i stället.

Sålde faktiskt mina sista realty income för ett tag sedan. Har delat upp mina sälj här under sommaren.

Låg skapligt plus tack vare den starka dollarn.

Hälften av slantarna hamnade på sparkonto och andra hälften fördelades i banker och råvaror.

Varför i hela friden säljer jag denna pärla?

Jag försöker minska vikten av fastigheter och måste få en större bredd i portföljen.

Rätt eller fel får tiden utvisa. Allt gott!

Lite så jag nog också borde göra Reinvest 🙂 Förstår helt hur du tänker.

Funkar kommentarerna igen?

Det verkar inte som det, fortsatt problematiskt. Att din och min kommentar syns är ett undantag.

Var en uppdatering på pluginet i morse. Hade inte en aning om att det var problem

Vad har det varit för problem?

När man har försökt skriva en kommentar har man fått ett felmeddelande som sagt ”Nonce invalid” eller något i den stilen.

Ok! Skumt. Händer det fortfarande?

minus 6 % på fem år så tur de har utdelningen i alla fall så då borde man gå lite plus

Exakt! Dock 14% CAGR sedan listningen fortfarande så det får man vara tacksam för 🙂

Tack för kommentaren Hugo

Kul att en fastighetsförvaltare gör bra affärer i ett övrigt bistert kilmat. Är man uppmärksam i svenska gallerior kan man notera ett flertal lediga utrymme, som förblir outhyrda. Det fanns endast temporärt förut.

Är det så alltså? Här där jag bor tycker jag inte man ser allt för många tomma lokaler men klart är att de som är starka kommer få ännu mer luft under vingarna när de svaga konkurrenterna går på minan. Det har jag sett

Grafen saknar att man subtraherar den riskfria räntan.

T-bill med ränta 5,31 % så känns en dividend yield på 5,57 % idiotiskt riskabelt på kort sikt.

och på lång sikt kan du köpa 30-years mortgage med ränta över 6 % vars obligation jo stiger ännu snabbare en realty incomes aktiekurs om nu långräntan faller igen.

utdelningsaktier är bra för amatörer så de inte köper förhoppningsbolag som synact och fingerprint osv. Men i dagens klimat med en bättre fungerande räntemarknad bör det absolut inte vara 100 % sett från min risk/reward vinkel

Mycket bra att du tar upp dagens ränta som en jämförelse med hur riskabel en investering faktiskt är. Det här är också anledningen till att preferensaktierna idag ger högre direktavkastning än tidigare – att du får en högre avkastning riskfritt via räntor. Just Tresure Bills har jag dålig koll på