När svenska bankerna var klara med sina rapporter för senaste kvartalet så lovade jag att gå igenom prognosen för bankernas utdelning 2026. Så, här är den. Vad kan våra svenska banker tänkas dela ut år 2026, och handlas bankerna fortfarande till en attraktiv direktavkastning utifrån den prognosen? Finns det något syfte att fortsätta äga?

Vissa äger en bank i portföljen, andra äger flera och somliga äger ingen alls. Alla är vi olika. En gång i tiden ägde jag faktiskt både Handelsbanken, SEB och Swedbank i min portfölj men bestämde mig sedan för att banta ner och fokusera på endast Handelsbanken.

Hur mår bankerna nu?

Vad kan vi då säga om bankernas halvårsrapporter? Ja, precis som väntat fortsätter bankernas vinster minska i årstakt nu när räntorna rört sig neråt. Det var troligtvis inget som kom likt en tsunami. Å andra sidan blev kreditförlusterna bättre än väntat och samtliga banker har idag mer kapital än vad myndigheterna kräver. Därmed är man rustad väl för en sämre tid.

Kreditförlusterna var däremot det enda riktigt positiva i Handelsbankens rapport. Analytikerna hade trott på nya avsättningar runt 147 miljoner kr till kreditförluster, men i stället återfördes 219 miljoner kr från tidigare reserveringar. Det var positiv läsning, men också det enda positiva som sagt.

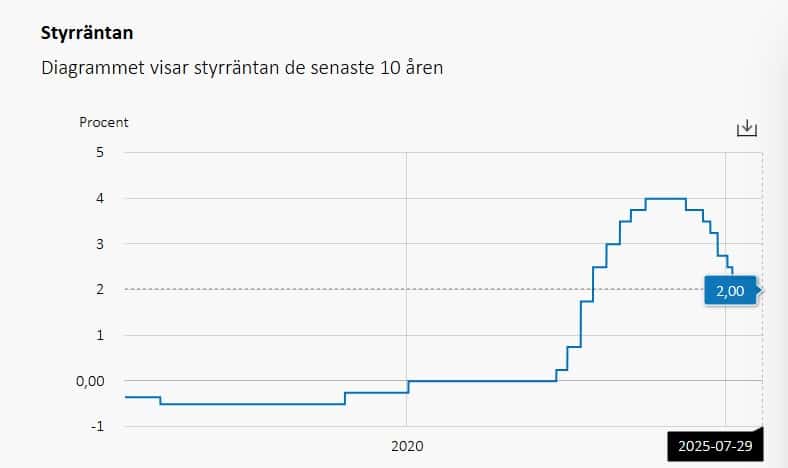

Självklart är det inte konstigt att nyckeltal som exempelvis räntenetto och vinst före skatt går ner med tanke på räntan. Under första halvåret 2024 låg svenska styrräntan på hela 4% medan den sjönk till 3,75% under andra halvan. Räntan fortsatte sedan neråt under 2025. Banker som gynnas av högre ränta hade därmed svåra jämförelsetal från kvartal två 2024.

Frågar du mig tycker jag att alla bankernas rapporter förutom Handelsbanken var bättre än tippat. Ändå föll bankaktierna i snitt med 3,1%, vilket är sämsta utvecklingen sedan 2024. Här blir det dock aningen skevt att dra ett snitt på enbart fyra banker då utvecklingen för Handelsbanken drog ner snittet rejält (-9% under rapportdagen).

Jag passade faktiskt på att köpa mer i Handelsbanken just under den dagen. Men då är det här en aktie jag alltid kommer att äga.

Följ mig gärna på sociala medier. Ett gratis sätt att stötta bloggen 🙂

Bankarnas förväntade utdelning 2026

Bankerna har varit en kassako nu under många år och flera av er som ägt har säkert varit nöjda med både utdelning samt totalavkastning. I många fall har direktavkastningen varit +10%.

Nu har det bara gått ett halvår av 2025 och som du vet är det vinsten från 2025 som delas ut 2026. Vi har alltså två kvartalsrapporter kvar och självklart kan mycket hända under den tiden, även om det sällan rör sig dramatiskt för bankerna. Tittar vi på analytikernas förväntningar så kommer samtliga banker sänka sin utdelning nästa år. Återigen – av uppenbara skäl.

Sänkningarna tycks dock inte bli lika dramatiska som många kan tro enligt tabellen nedan som jag knåpat ihop:

| Utdelning, kr (prognos 2026) | Direktavkastning | |

|---|---|---|

| Handelsbanken | 13,00 kr (15 kr)* | 11,0% |

| Nordea | 10,9 kr** (10,.5 kr) | 7,8% |

| Swedbank | 19,2 kr (21,7 kr) | 7,5% |

| SEB | 10,4 kr (12,5) | 6,1% |

* Beloppen inom parentes är vad banken delade ut förra året

** Nordea- Omvandlat till SEK med kursen 11,22

Utifrån tabellen kan vi alltså se att Handelsbanken tros hålla högst direktavkastning även framöver utifrån rådande kurs. Värt att nämna är att det gäller om du handlar Handelsbanken A och inte B. Just nu råder det en galet stor skillnad i kurs som jag tidigare spekulerade kring. Själv förstår jag inte hur vissa fortfarande håller kvar Handelsbanken B. Det måste helt enkelt bara vara personer som sedan länge låter sina aktier ligga kvar och kanske saknar intress.

Direktavkastningen är inte allt. Både Nordea och SEB har nuvarande återköpsprogram som på ett sätt kan räknas med i det aktieägarna får tillbaka. Som jag förklarade tidigare i veckan brukar summan av direktavkastning och återköp kallas för cash yield

| Planerat återköp | |

| Nordea | 2,3% |

| SEB | 2,9% |

| Handelsbanken | 0% |

| Swedbank | 0% |

Väver vi samman dessa slutar Nordea på en cash yield om 10,1% och SEB på 9,1%. Sammantaget kommer bankerna fortsätta dela ut mycket till aktieägarna även nästa år om den här profetian blir verklighet.

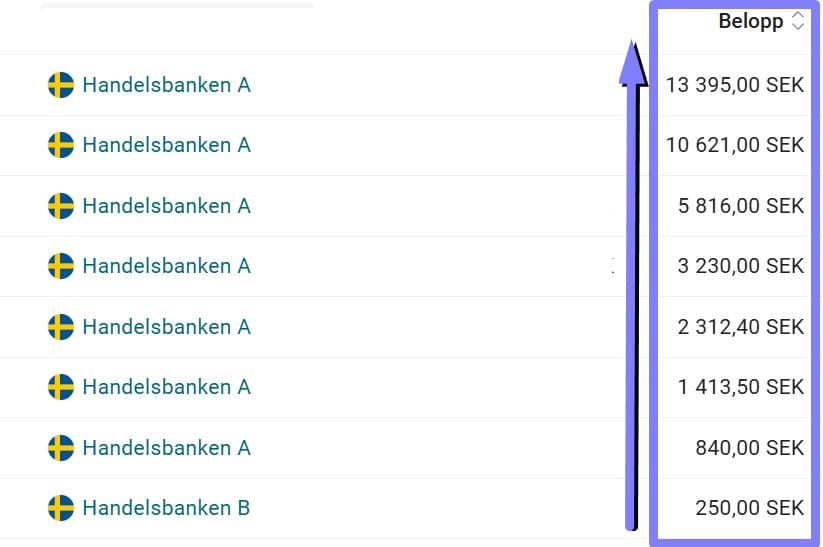

Utdelningarna från Handelsbanken har stigit allt eftersom åren gått. Den första utdelningen landade på 250 kr. Det här var också enda gången jag ägde Handelsbanken B som där och då faktiskt stod i lägre kurs jämfört mot A. I år inkasserade jag över 13 000 kr enbart från mitt innehav i Handelsbanken. Det har gått fort…

Summering

Mycket kanske tyder på att den bästa resan för bankerna är över. Vi får inte glömma att bankerna har en bra grund att stå på och våra svenska banker kommer sannolikt inte få problem även om räntan nu är halverad från tidigare.

Direktavkastningarna för samtliga är attraktiva och jag kan tycka att det finns god anledning att åtminstone ha lite bank i din utdelningsportfölj. På sätt och vis funderar jag varför man ens vill äga preferensaktier med tanke på vad bankerna nu erbjuder.

Lägre räntor ger däremot bränsle till att många vill ge sig in med ökat bolån igen och där är Swedbank och Handelsbanken störst. Lägre räntor är alltså inte bara negativt.

Sitter på 5000st SHB A och fick i år 75000kr i utd. Detta är en aktie jag kommer äga i många år framöver. En stabil klippa i min portfölj.

Tjenare Mr.MoneyMan!

Speciellt kul är det nu när man fått mer bukt med kostnaderna. Nu är det lite tillväxt man saknar jämfört med andra och det är inte heller bra. Men ja, man har presterat grymt under väldigt många decennier.

Jag räknar med något mer från SEB, tror på minst samma utdelning som i våras. SEB gör ju rätt ordentliga återköp så det blir färre aktier som delar på vinsten och utdelningen.

Kan bara hålla med. Det här är ett snitt av vad analytikerna tror och även om dom varit rätt pricksäkra bland just banker så är det inga siffror som är skrivna i sten precis

Nästa år delar väl SEB ut halvårsvis vad jag förstår

Kan bara hålla med. Från det ena till det andra vad tror du om att börja skala in sig i bolag som Ework med flera IT konsulter som har det lite motigt nu? Patrik

Tycker att it konsulterna tagit allt för mycket stryk. Visst är arbetsmarknaden fortfarande slagen men det kommer vända en vacker dag. Ework är dessutom lite speciell

Har 3000 SHB-A och fick god utdelning i år på den.

Har även 1000 st Tingsvalvets pref pga månads utdelningen som jag gillar,

samt 2500 Cibus av samma anledning. Är det riskabelt

ligga med så mycket i dessa bolagen?

Det beror lite på hur din portfölj ser ut i övrigt skulle jag säga. Antalet aktier spelar ingen roll utan det blir mer en procent av det totala portföljvärdet som är viktigt.

Cibus har jag stor tillförlit till – men det hade jag även till SBB när det begav sig 😀

Kanske köpa mer bank, har 1000 Swedbank och sugen på SEB och kanske Avanza bank också. Har 1500 Cheffelo och 1000 Zinzino som inte delar ut så bra men har stigit i värde ordentligt, så undran är om det är bättre sälja chef och zz och köpa mer bank.

Är bara så svårt att sälja något som går bra. Hade även SBB en gång men tog förlusten ganska tidigt så den är glömd nu.

Några tips på bra utländska utdelare, gärna månads eller i alla fall kvartals utdelning.

Tackar.

Tack för ännu ett bra inlägg! Mina val i sektorn är Avanza plus alla storbanker utom sossebanken Swedbank. Antagligen har sossarna använt denna bank för alla interna transaktioner när de krängde sina lotter till dementa åldringar som de sedan skickade till Kronofogden om de inte betalade. Sådant vill man ju inte gynna.

Hej Jan och roligt att du fortfarande är kvar här. Att du inte äger Swedbank gör mig väldigt lycklig 😀

Tack för genomgången kronan, Jag har samtliga 4 banker i min portfölj där Handelsbanken väger tyngst.

Tack för det Mikael K och roligt att du fortfarande hänger kvar 🙂

Blir ett bra kassaflöde för dig med andra ord. Har du spanat in någon kanadensisk bank?

Köper så mycket SHB jag kan. Ligger inne med 23 500 st. Målet är 30 000 st som jag hoppas ha inom 36 månader. Dessa ska ge mig en liten guldkant på min tillvaro när jag går i pension.

[…] bland de svenska storbankerna, med 2-4% högre avkastning än genomsnittet för sektorn. Enligt Kronan till Miljonen är detta en tydlig indikation på bankens starka finansiella ställning och långsiktiga […]