Igår, torsdag, hade vi officiellt Årets fattigaste Dag i vår kalender. Januari är allmänt känt som den snålaste månaden men idag trillade ny lön in på många svenska konton. Idag kikar jag på vad min egna sparkvot blev men också hur det generellt sett ut i Sverige sedan många år tillbaka.

Svenskens sparkvot 2025

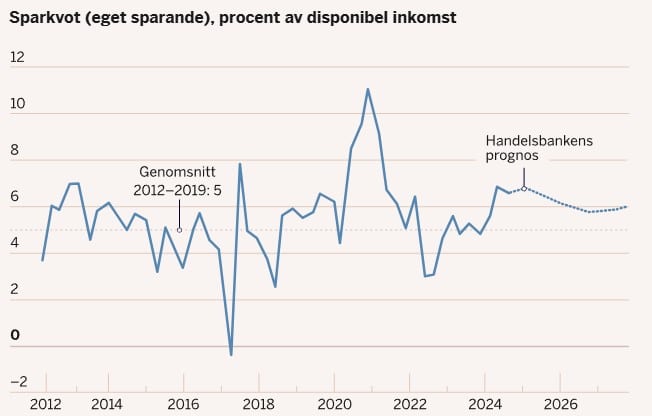

Första tanken är nog att sparkvoten rent allmänt är hyfsat dålig just precis nu. Det stämmer faktiskt inte. Svenskens sparkvoten just nu är uppe på bland de högsta nivåerna som vi sett sedan 2012. Endast när pandemin bröt ut var den högre.

Bild från Di

Det lustiga är att sparkvoten var som lägst i början av 2022. Då hade räntan precis börjat höjas. Styrräntan toppade i december 2023 på 4% och det är då man skulle kunna tro att sparandet var som lägst.

Enda förklaringen jag har är väl att dåliga tider väcker tanken om att man måste spara och fylla på den buffert man använt. Just nu kan vi i alla fall se att sparkvoten generellt är kring 7%.

Jag har länge menat att de allra flesta skulle kunna nå en sparkvot på 10% genom att enbart gå igenom sin ekonomi och ta bort mycket av det som inte skänker dig mer än kortsiktig glädje.

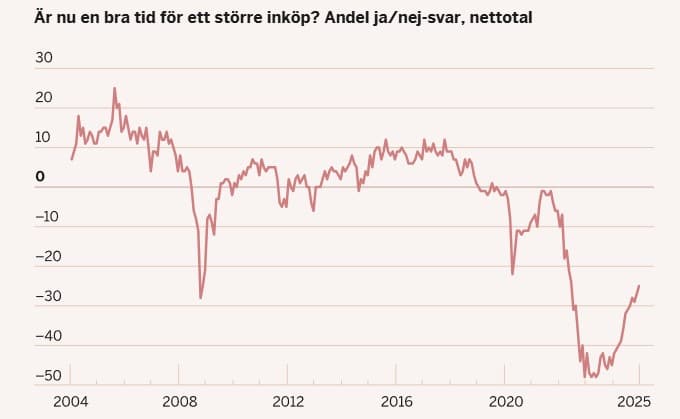

När konsumenterna får svara på frågan ”Är nu en bra tid för ett större inköp” så är det däremot många svarar Nej, även om optimismen ökat på senare tid.

Inkomster

Det här är min bruttolön (före skatt) samt det jag fått in från bloggen. Precis som vanligt är det här lönen från december. Anledningen är att jag spenderat från den här lönen nu i januari och i sektionen här under kan du läsa vad som blev kvar efter all konsumtion.

| Lön | 31 900 kr |

| Bloggintäkter | 4 350 kr |

| Övrigt | 0 kr |

| SUMMA | 36 250 kr |

Samtliga av inkomsterna är redovisade netto, d.v.s. efter avdragen skatt. Utdelningen räknar jag inte med under inkomster då denna återinvesteras direkt.

Sparande

Såhär mycket blev kvar efter allt shoppande:

| Amortering | 1 500 kr |

| Avanza | 8 400 kr |

| SaveLend | 0 kr |

| Tessin | 0 kr |

| SUMMA | 9 900 kr |

Sparkvot

Räknat på ovanstående inkomster och sparande blir då sparkvoten…

%

Sparkvot

Så beräknar jag sparkvoten

Sparkvoten beräknar jag genom att ta det jag lyckas spara och dividera med samtliga intäkter (netto).

Den stora frågan är givetvis vad man ska räkna med i sparandet. Själv tar jag enbart med det jag sätter över till min portfölj och diverse andra investeringsalternativ som t.ex. SaveLend.

Jag kan tycka att amortering till hus och CSN är helt okej att räkna med i sin sparkvot. Däremot tycker jag att det inte är ok att räkna det sparande som du gör till en utlandsresa som du och familjen tänkt åka på nästa halvår.

Jag vill verkligen lyfta fram och berömma det arbete du gör med bloggen. Din förmåga att inspirera till ett stabilt och kontinuerligt sparande är imponerande. Du lyckas förmedla ekonomiska principer på ett sätt som är både begripligt och motiverande, oavsett vilken nivå läsaren befinner sig på. Det är inspirerande att följa dina insiktsfulla inlägg och se hur du ständigt bidrar till att fler kan ta kontroll över sin ekonomi och bygga en trygg framtid. Tack för det fantastiska arbete du lägger ner – det gör verkligen skillnad!

Helt galet fina ord Bombmattan 🙂 Kul att se att du startat din egna blogg också https://bombmattan.blogspot.com/ Vi behöver föra vidare sättet att skriva om sparande och ekonomi då vi blivit betydligt färre i vår skara under senare tid.

Vem behöver sparkvot när man kan köpa på röda dagar och ta hem vinst under blå dagar? Jag har under de senaste månaderna implementerat den Peter Janssonska modellen fullt ut och kan gå i god för att denna finansiella alkemi verkligen fungerar!

Sparkvot är ointressant då det är kursuppgång det man tjänar pengar på. Så länge DA är under 5-6% är det kursvinst som gäller för att tjäna pengar på en aktie.Dagens nedgång visar på hur viktigt det är att ta hem vinster och gjorde man det igår så kan man köpa tillbaka aktierna billigare idag.Jag står vid sidan av för tillfälle då jag varken äger aktier i Investor på kort eller på lång sikt.Det är väldigt skönt att låta börsen skapa avkastning via utdelningar och värdeökning på ETF:er i mina portföljer så jag kan ta hem lite vinster från de utdelande… Läs mer »

Kul att din swing trade verkar funka!

”Peter Janssonska modellen”. Undrar om han har patent på den också 😀

Hahah klockrent. Jag är också + i år, runt 450%, kör samma modell.

Vad menas med Peter Janssons modell??

Inspirerade inlägg och tack för att delar med dig. Jag har ungefär samma summa som dig i lön och har en sparkvot på ca 10%. För mig är det viktigt med balans i ekonomin och spara jag med för hög kvot så det blir för lite pengar kvar till annat känner jag att längtan till nästa lön kommer för tidigt i månaden 🙂

Tack för kommentaren! Det du skriver kände lite jag också för länge sedan. Tror det var då jag bestämde mig för att spendera lönen under månaden oavsett och så spara det som blev kvar. Är inte det rekommenderade men har funkat för mig

Hej. Jag tycker det blir väldigt förvirrande när du anger lönen som bruttoinkomst men skriver att du beräknar sparkvoten på nettoinkomsterna. Att de angivna kalkylerna dessutom inte går ihop om man ska dra skatt från den angivna bruttoinkomsten för att få nettoinkomsten gör att jag börjar undra om du vet skillnaden på brutto och nettoinkomst? I detta syfte, vore det inte bättre att ange nettolönen istället?

jag kan inte tro att din lön ligger 31000 kr med en person som har så bra kunskap om pengar. Vad jobbar du med?

[…] Svenskens sparkvot nu. Lön och sparkvot januari 2025 […]

Det er altid fascinerende at se, hvordan opsparingsvaner ændrer sig over tid, især i betragtning af hvordan eksterne faktorer som renter og økonomisk usikkerhed spiller ind. Det faktum, at Sveriges opsparingsrate i øjeblikket er så høj, på trods af de seneste års økonomiske pres, taler virkelig om, hvordan folk reagerer i usikre tider – når tingene føles ustabile, træder instinktet til at bygge en finansiel buffer ind.