Tid och avkastning. Det är två kända begrepp som vi hör väldigt ofta och som har en enorm betydelse på ditt sparande. I det här inlägget tänkte jag visa hur pass stor inverkan just Tiden har på din framtida förmögenhet.

Ett exempel

I det här exemplet jag tänkte ta upp så får vi följa två olika personer som har lagt upp sitt sparande lite olika. Vi har:

Stina och Fredrik

Stina och Fredrik är födda samma år och är därför jämngamla.

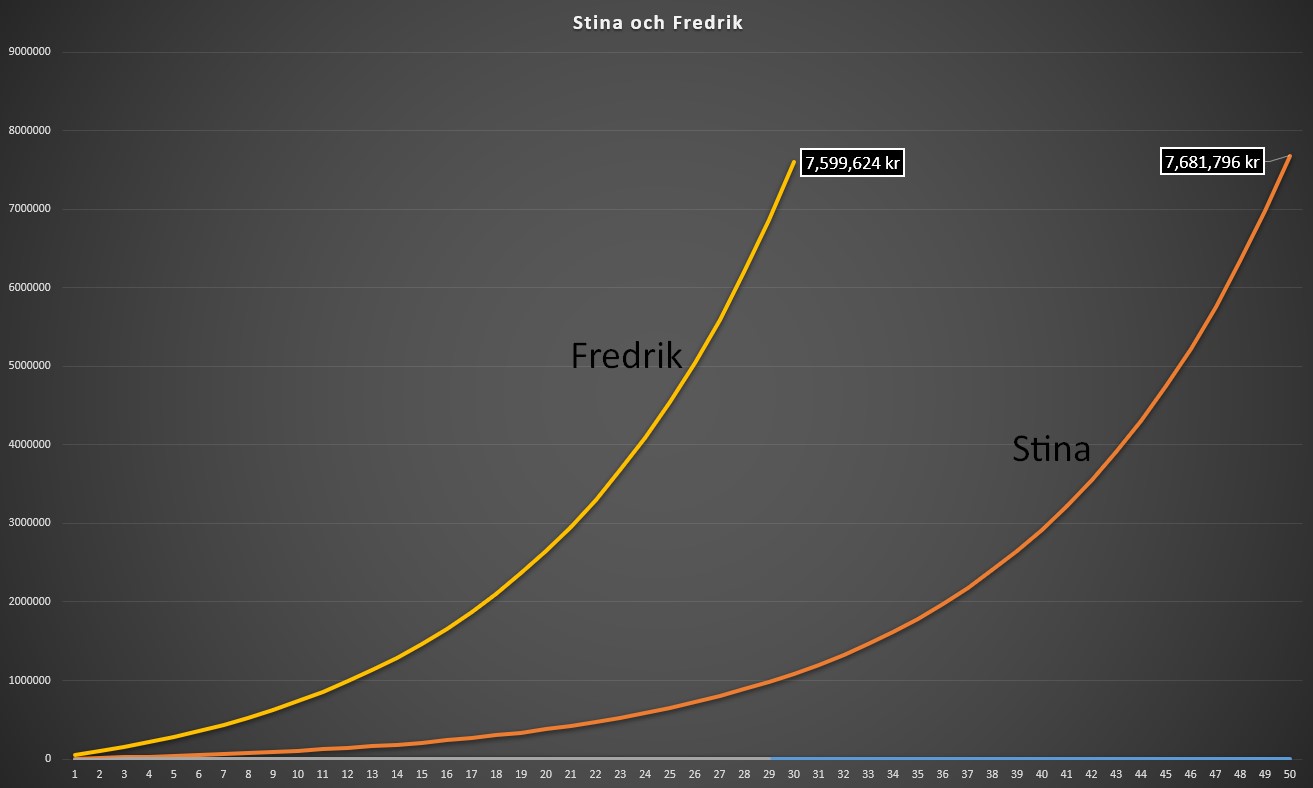

När Stina är 15 år bestämmer hon sig för att börja spara 500 kr i månaden och investera dessa på börsen.Tanken är att hon ska spara tills hon är 65 år, d.v.s. under 50 års tid. Stina kommer aldrig att höja sitt månadssparande utan alltid investera 500 kr i månaden tills 65 års ålder.

När Fredrik fyller 35 blir han imponerad över Stinas sparande. Han vill göra samma sak.

Så Stina redan sparat rätt många år så bestämmer Fredrik sig för att lägga in ett rejält månadssparande på hela 3500 kr/månad. Han vill också spara tills han är 65, med andra ord 30 år.

Summering

Stina

Månadssparande: 500 kr

Tidshorisont: 50 år

Fredrik

Månadssparande: 3500 kr

Tidshorisont: 30 år

I det här exemplet räknar jag med samma årliga avkastning för både Stina och Fredrik, 10%. För enkelhetens skull har jag inte inflationstendens avkastning och inte heller tagit med ISK-skatten i beräkningen.

Nu till den spännande frågan.

Vem har fått ihop störst portfölj fram till 65 års dagen?

Se svaret

Rätt svar:

Stina

Stina slutvärde: 7 681 796 kr

Fredrik slutvärde: 7 599 624 kr

För mig är det rätt intressant att Stina fortfarande har mer pengar vid 65 års ålder än Fredrik, trots att hon sätter in 3000 kr mindre än Fredrik varje månad.

Där har vi också svaret på att tiden är enormt viktig när det kommer till ditt sparande. Med det sagt är det aldrig för sent att börja, men helt klart har de som börjar tidigare en klar fördel.

Enligt grafen ser ju Fredrik en stor vinnare :p Kör på i 30 år med samma resultat som tagit Stina 50 år – dock med bekostnad av hårdare sparande såklart!

Är intressant också med ”Sagan om de två bröderna” där ena slutar spara överhuvudtaget efter en tid, och låter beloppet förränta sig. Testade det med olika årsavkastningar en tid sedan: https://arbetsplanen.blogspot.com/2019/04/den-realistiska-sagan-om-de-tva-broderna.html

Att hoppas på 10% per år över decennier är väl magstarkt för mig, men jag är också lite av en pessimist i grunden 🙂

/Arbetsplanen

Ja precis! Ser man ser så är det ju helt klart Fredrik som är vinnare 🙂 För många är det däremot betydligt enklare att spara 500 kr i månaden än 3500 kr, så därför är tiden en viktig faktor om man inte känner att det är möjligt att lägga av så mycket varje månad.

Tack så mycket för länken Arbetsplanen!

Bra påminnelse det där när man jagar avkastning på börsen. Tålamod är viktigt och ändå sedan jag började investera så har det poppat upp sådana hör inlägg hos dig och flera andra bloggar som jag följer.

Så tack för påminnelsen 🙂

Hej hej Daniel!

Sant 🙂 Tyvärr började jag inte när jag var 15… och inte när jag var 25 heller. Så enda sättet för mig att lyckas är att öka min avkastning, samt att öka mitt sparande. Framförallt det sista är ju något som man väldigt enkelt kan påverka.

Oftopic men tänkte dela med mig av min nya blogg https://reellvision.blogspot.com/?m=1 kommer dela med mig av en del idéer om ekonomi o sånt👍 läser för övrigt din blogg varje dag👌

Bestämt redan nu vid 27 år att jag tar ut pension vid 65. Väljer ”funktionen” att ta ut all pension på x antal år och leva på garantipension därefter. Pension ökar ordentligt, simulation går göra på Min pension’s hemsida. Men då får du åtminstone ut pengarna medans du är frisk och kan leva. Plus en fin PPM som snittat 16% senaste 9 åren, får se hur mitt första riktiga bull år kommer gå dock.

Ränta på ränta världens åttonde underverk

Helt klart! 😀

Tack för ett tänkvärt inlägg. För att vara lättare att förstå skulle jag vilja se att Fredriks linje började efter 20 år och att de ”går i mål” samtidigt. Nu har ju Stina bara ca 800k efter 25 år sparande medans Fredrik har ca 4 miljoner efter 25 år.

Hej hej!

Tack ska du ha för det 🙂

Ja jo jag försökte fixa till det i excel men jag var inte nog skillad riktigt så det där fick duga. Det jag egentligen skulle kunna gjort är att den började på 0 och sträckte sig till 65. Stinas graf börjar gå upp vid 15. Shit att jag inte tänkte på det. Hade varit lättare 😀

Tusen tack för din kommentar!

även det omvända är intressant, tex ta ut pension vid 65 a la 15000krmånaden ämfört vänta till 68 och ta ut 20000kr i månaden, de 540 000 man har tagit ut vid 68när man börjat plocka vid 65 år tar ganska många år att få tbx med 5000 extra livet ut mer om man väntar med att ta ut pensionen

Gäller bara att man ”lever” länge och hoppas på att vara frisk annars är det en förlust att vänta tills man är 68år.

Jo men så är det. Ett av de vanligaste argumenten i vår värld är du ”Du vet inte hur länge du får vara frisk, tänk om du dör imorgon”.

Javisst är det så, men tänk om du inte dör imorgon. Har sett allt för många friska 80 åringar som klagar över sina pengar. Så vill jag inte ha det. Tycker själv inte jag offrar så mycket i dagsläget, även om jag sparar mer än nödvändigt enligt många.

Finns hur många äldre som helst som förvisso har låg pension men hur mycket pengar som helst efter ett helt gnetande liv har huset betalt men ändå snålar på kläder, och att unna sig, lever på sin ärtsoppa, sedan finns det många unga som tjänar bra har sin dyra lägenhet sin fina Volvo moderiktiga kläder och är upplånade till taknocken, vet inte vilken av alternativen som är värst/bäst, visst hårddrar jag lite,

Sparandet är mitt största intresse och ingen uppoffring så. De som lägger mycket pengar på sitt intresse tycker nog inte att de uppoffrar

Du kan även välja x antal år ta ur pension på. Ny funktion för mig jag kommer använda. T.ex från 65 år och 10 år framåt, då får du extremt mycket bättre pension dessa 10 år, sedan går du ner till garanti tills du kolar helt enkelt. Men då har du pengarna när du faktiskt kan göra något med dom, resa osv.

Hej KTM!

Det är fantastiskt vad ränta på ränta gör med sparandet.

Detta bevisar också att varje extra hundralapp du kan sätta undan faktiskt gör skillnad på ditt sparande.

Pappa betalar? Bloggen om privatekonomi

allt inom aktier påverkar aktieutvecklingen,från courtage, till kursutveckling se bara på tex nibes utveckling på 20 år, återinvestering av utdelning och att aldrig ta ut investerat kapital innan man uppnått målet, och så klart val av aktier/fonder, viktigt ha tålamod men ändå sälja när best off är passerat, ha en tydlig linje fingerkänsla och veta vad man gör

Bra i lägg som vanligt Kronan! Det blir extra tydligt när man ser graferna.

Roligt att du tyckte om det Aktiepappa 🙂