Då var det åter dags att räkna ihop mitt sparande och vad jag lyckats skjuta in i portföljen under juni månad. Som ekonomibloggare har jag för avsikt att alltid presentera min lön och mina övriga intäkter så transparent som möjligt för att kanske på så vis inspirera andra att kicka igång sin resa mot miljonen.

Kort och gott var det en fantastisk månad. Jag lyckades tacka nej till många uteluncher och även om det kanske blivit lite för mycket bilkörning så har jag försökt hålla nere resekostnaderna.

Tänkte även passa på att nämna att jag inte räknar mitt sparande riktigt som alla andra. Mer om det kan du läsa i det här inlägget om Mitt annorlunda sparande.

Inkomster

Det här har varit ytterligare en månad med rejält mycket övertid. Visst har det sabbat lite fritid för mig men det resulterar också i mer sparande och mer investeringar.

Å andra sidan. Vad hade jag gjort om jag haft lite extra timmar här och var? Just nu tycker jag att jag lägger för mycket tid på spel så antagligen hade jag bränt ännu fler timmar på detta helt meningslösa nöje som inte ger någon framtida avkastning. Har börjat spela Path of Exile om någon nörd där ute undrar.

Jag fick även en slant från mitt extrajobb. Vissa skriver till mig och verkar tro att jag svarar på enkäter på nätet, men så är det inte. Snarare ser jag till att ge feedback till studenter för deras arbete. Ett tråkigt jobb på ett sätt, men jag kan i alla fall göra det från hemmet med någon god film i bakgrunden.

| Lön | 29 232 kr |

| Lön Extrajobb | 2 124 kr |

| Bloggintäkter | 7 612 kr |

| Övrigt | 0 kr |

| SUMMA | 38 964 |

Samtliga av inkomsterna är redovisade netto, d.v.s. efter avdragen skatt. Utdelningen räknar jag inte med under inkomster då denna återinvesteras direkt.

Sparande

Sparandet har alltid varit roten till min framgång på börsen. Jag insåg rätt tidigt att slantarna jag sätter i arbete tidigt under min resa är extra viktiga. Därför har jag valt att fokusera mycket på just sparandet just nu.

Något jag skulle vilja förmedla till dig som inte kan spara så mycket är att följande:

Du som ensamstående förälder som lyckas spara 500 kr i månaden från en lön på 12k netto har fortfarande oändligt mycket större förutsättningar att bli miljonär än lyxliraren som tjänar 40k netto men som har det dåliga beteendet att leva över sin egna inkomst.

Sparande är också som en form av positiv drog. Har du gjort det länge så tänker du inte ens på det. Då går det per automatik. Det är lite som att jag kan dricka kaffe kl 21 på kvällen – det berör mig inte det minsta. Jag är lika pigg/trött i alla fall.

Kikade lite på det jag spenderat pengar på och där finns faktiskt mycket från Systembolaget. Varningsklocka? Javisst! Det blir dock alltid mer under sommaren. Kan jag dricka 3-4 öl i veckan under olika kvällar utan att det ska vara en varningsklocka? Kanske inte?

Såhär mycket blev kvar efter allt shoppande:

| Avanza | 25 600 kr |

| Lendify | 1 000 kr |

| Tessin | 1 000 kr |

| Kameo | 1 000 kr |

| SUMMA | 28 600 kr |

Såhär är alltså fördelningen mellan mina olika säckar:

- Avanza 89,5%

- Lendify 3,5%

- Tessin 3,5%

- Kameo 3,5%

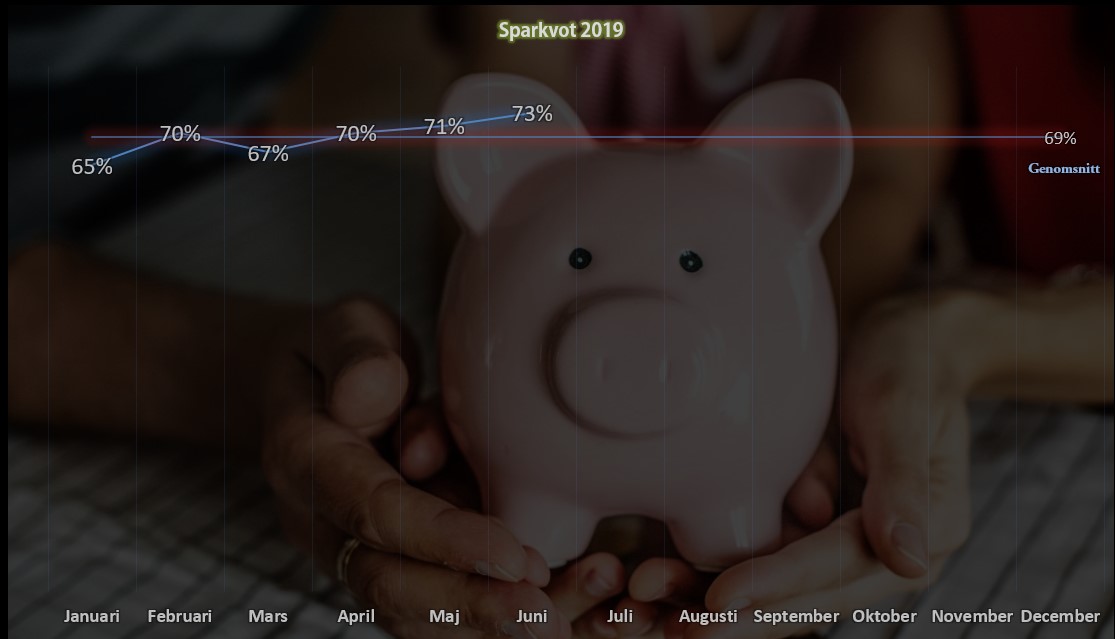

Sparkvot

Räknat på ovanstående inkomster och sparande blir då sparkvoten…

%

Sparkvot

Så beräknar jag sparkvoten

Sparkvoten beräknar jag genom att ta det jag lyckas spara och dividera med samtliga intäkter (netto).

Den stora frågan är givetvis vad man ska räkna med i sparandet. Själv tar jag enbart med det jag sätter över till min portfölj och diverse andra investeringsalternativ som t.ex. Lendify.

Jag kan tycka att ammortering till hus och CSN är helt okej att räkna med i sin sparkvot. Däremot tycker jag att det inte är ok att räkna det sparande som du gör till en utlandsresa som du och familjen tänkt åka på nästa halvår.

Imponerande sparande måste jag säga. Tolkar jag det rätt som att du inte buffertsparar någonting alls? Du fick in 38000 netto, och av dessa lade du 10000 kr?! på räkningar? Inget buffertsparande? Jag har mer eller mindre tackat nej till att jobba övertid de få gånger det erbjuds, just pga att skatten äter upp merparten av det jag tjänar. Jag är inte det minsta sugen på att offra helger och kvällar, när man redan lägger kanske 9,5 timme om dagen med resande på jobbet, för att staten ska kunna slösa bort merparten av pengarna. Ofta får vi inte ens kval.… Läs mer »

Halloj Snålgrisen! Det blir inget i buffertsparande då jag redan uppnått en nivå där som jag tycker är mer än väl. Har ca 40k i buffert idag och det skulle jag säga är lite mycket för min egen del. Det dyraste som kan hända mig skulle nog vara att frysken går sönder och att jag skyndsamt måste köpa en ny. Då man bor i bostadsrätt som jag gör är det ingen risk att någon värmepanna ryker eller att man måste dränera huset. Bloggintäkterna är samarbeten samt Google Adsense. Tyvärr har google Adsense börjat strula en hel del för mig på… Läs mer »

Tjena Kronan, Den statliga skatten är 20% av överskjutande del från c:a 41k. Iom Januari överenskommelsen kommer den index uppräknas varje år och på så vis blir det ungefär lika många som betalar den skatten. Uppräkningen hade naturligtvis Maggan och gänget tagit bort vilket innebar att fler och fler fick betala den. Har för mig vår gemensamma vän Ostkroks Ulla tyckte det var toppen att alla dessa höginkomsttagare såsom brandmän, barnmorskor och andra som special utbildade sig med stora studielån minsann skulle betala detta. Sedan har vi värnskatten som infördes som en ”temporär” skatt någon gång på Hedenhös tiden på… Läs mer »

Halloj Malte! Trevligt att ha dig här som vanligt 🙂 Tack så mycket för att du förtydligade detta. Då innebär det med andra ord att det blir extra skatt för mig denna månad då jag kom över 41k. På mitt extrajobb dras ju 30% skatt men risken är ändå stor att det blir en rejäl skattesmäll för mig nästa år. Stort grattis till bonusen, synd att det inte blev något kvar :/ Det tråkiga är väl att skatten fortfarande inte verkar räcka till. Ladorna är tomma och det var nu ”länge sedan” ISK skatten höjdes. Men en väldigt låg statslåneränta… Läs mer »

Hej. Skatten beräknas på din årsinkomst och baseras inte på en enskild månad. För 2019 är den nedre brytpunkten för statlig skatt 504 400 kr/år.

Alltid lika fascinerad över dina grymt höga överföringar till sparandet. Just det med att det blir en positiv drog, det håller jag med om. Från att ha sparat några hundralappar var (ca 600kr tillsammans) , jag och Mamma betalar? är vi nu uppe i automatiska överföringar på 2 350kr. Plus att det nästan varje månad blir några extra slantar inkastade också. Bara genom att gör små höjningar varje månad, vi har liksom inte märkt att det tas mer pengar. Dessa små ökningar kommer fortsätta tills det börjar kännas. Nu är det små pengar om man jämför med dig men vi… Läs mer »

Halloj!

Det är ju exakt så man ska göra. Lite i taget och verkligen försöka fokusera på vad som inte ger en extra nöje men som man ändå lägger pengar på. Kan du göra dig av med dessa kostnader så har du kommit långt.

Sedan gäller det att inte vara lat och verkligen ringa de samtal soim behövs för att sänka sina kostnader, att aktivt jobba med detta.

Tack för kommentaren!

Det här extrajobbet, vad är det?! Vart finns det ?!

T

Skrev lite om det i inlägget men kan inte gå in något djupare. Allt jag kan rekommendera är väl att försöka ta ett extra knäck som du också kan se som din hobby, alternativt något som du lättsamt kan göra hemma (tro mig, det finns mycket mer än att bara svara på enkäter via nätet).

Ha det fint!

Jag hade tänkt köpa aktier för 12.000 kr den här månaden, men det blev 14.000 kr i stället. När jag ser mitt hemmasnickrade Excel-ark med alla utdelningarna utplacerade över året och hur de höjs för varje köp jag gör så vill man bara köpa mer och mer. Problemet är att man ju har andra utgifter också, så när nästa lön kommer brukar det inte finnas mycket pengar kvar på lönekontot.

Tjenare Håkan!

Det är ju ett helt fantastiskt sparande som över tid ger otrolig effekt. Lyckas du hålla 12k per månad så blir det 42 miljoner efter 33 år, räknat på en avkastning på 11% per år vilket inte är omöjligt enligt mig.

Oj. Var får du den siffran i från Kronan? Studier visar ju att aktiva förvaltare inte klarar slå sitt jämförelseindex över tid efter avgifter.

Du håller ju på med aktiv förvaltning i allra högsta grad.

Ofta hör man att man ska vara glad om man kan få 6-8% per år från en indexfond, och en aktivt förvaltad fond klarar inte ens få den avkastningen med 1,5% avgift. (Över tid)

Det betyder att du borde ligga runt max 7,5-9,5% per år över tid.

Eller tänker jag fel?

Om inte de profressionella förvaltarna klarar det, Vf ska du klara det?

Riktigt bra sparande för din del! 45% blev sparandet för mig denna månad. Normalt sett ligger det stadigt på 62%, då inräknat amortering. Denna månad fick jag ut lite mer än vanligt och valde då att lägga överskottet på 2 utlandsresor inom några veckor medans månadssparandet till portföljen blev lika mycket som alla andra månader. Detta på grund av att det enda jag unnat mig i år var ett restaurangbesök som kostade 250kr och ett par skor för 900kr. Jag håller alltid mitt portföljtillskott varje månad, ser det som en fast avgift likt en hyra och jag sparar alltid det… Läs mer »