Idag var det dags för 3 stora spelare i portföljen att rapportera första kvartalet. Jag känner personligen att 2023 kanske är mer spännande än tidigare år, nu när världen är rätt annorlunda från den värld vi såg 2021.

Troligtvis är det här den mest rapporttunga dagen idag då över 40 bolag på Stockholmsbörsen kommer in med sina siffror. Det finns helt klart mycket att ta in.

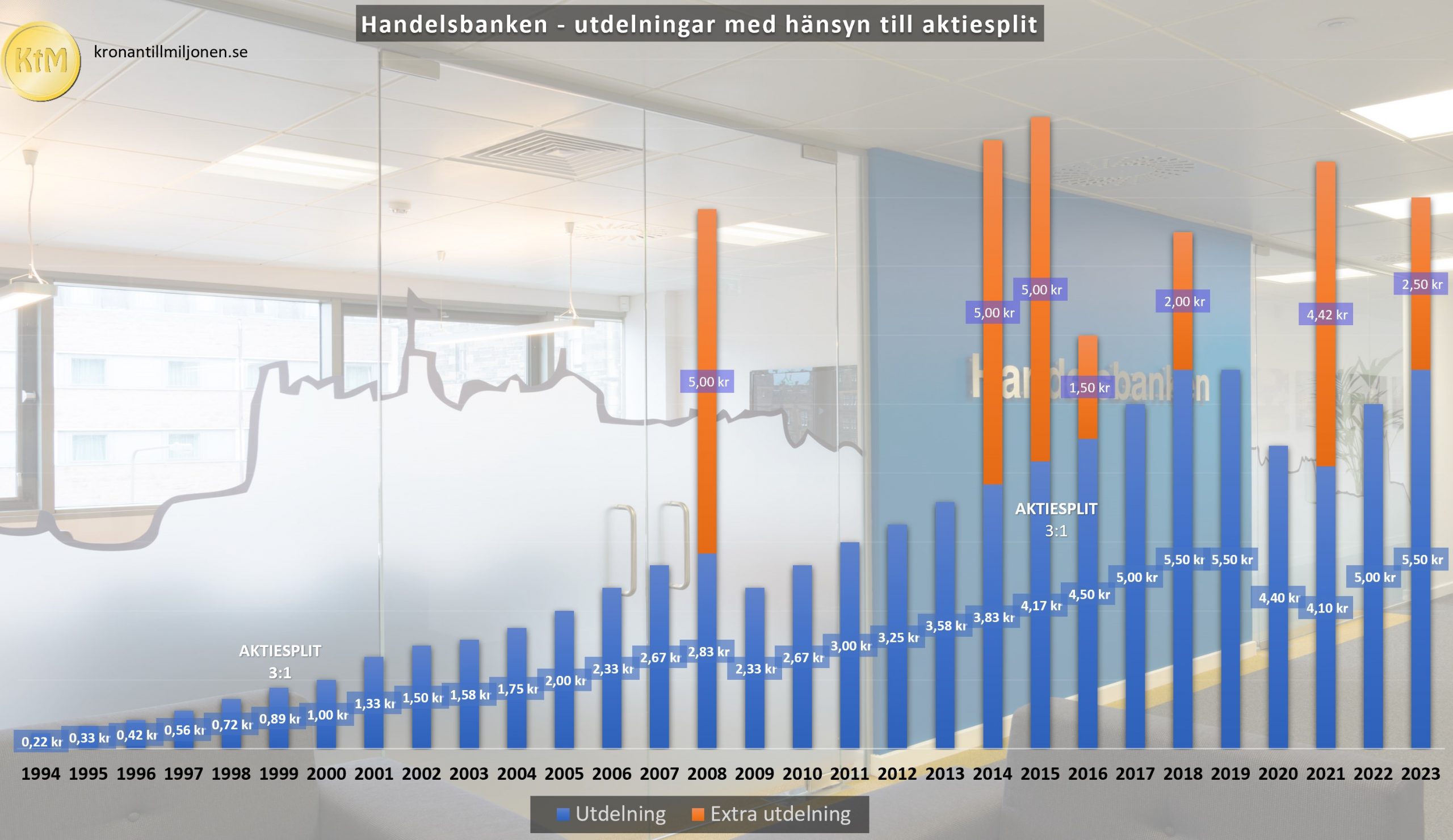

Trots att volymerna i bankerna svalnat något så fortsätter bankerna att presentera fina resultat. Handelsbanken visar idag vägen med ett rörelseresultat under första kvartalet på 8 516 miljoner kr. Det var rejält över vad analytikerna väntat sig (7 582 miljoner kr) och som även slaktade samma kvartal förra året där siffran där och då var 6 586 miljoner.

”God kapital- och likviditetsposition skapar långsiktig stabilitet. Det innebär även en flexibilitet och möjlighet att stötta kunder och växa affären, och samtidigt göra investeringar för att stärka lönsamheten och kunderbjudandet – oavsett vad som sker i omvärlden”, kommenterar vd Carina Åkerström i en intervju i Di.

Handelsbanken har tidigare haft problem med kostnader men den posten ser ut att stabiliseras. Just nu investerar banken i ett högt tempo i kundvärde, innovation och digitalisering.

Det här ser helt klart bra ut inför nästa års utdelning.

Tydligt är att Axfood stulit en stor kundandel från konkurrenten ICA som tidigare avnoterades från Stockholmsbörsen. Willys är väl mer kända för att ha något billigare priser än vad ICA har så många har vallfärdat dit. Nu blir den viktigaste uppgiften för Axfood att förvalta detta på ett så bra vis som möjligt.

Rörelseresultatet blev däremot något lägre än vad analytikerna förväntat sig och det kan nog sätta press på aktien. Omsättningen steg däremot med hela 16% från samma kvartal tidigare år. Att människor väljer Axfood i stället för ICA och matlåda i stället för utelunch kan vara bidragande faktorer.

VD Klas ser ljust på framtiden och att prisökningarna på mat kanske är på väg att stabiliseras:

Vi arbetar hårt för att parera för kostnadstrycket från tidigare led

i livsmedelskedjan och priserna på våra hyllor reflekterar

fortsatt inte fullt ut de prishöjningar vi fått från våra

leverantörer. Glädjande nog ser vi sedan en tid hur priser

på vissa råvaror minskat och att den pressade situationen

för många av våra leverantörer har börjat lätta.

Jag kan själv tycka att det är rätt löjligt hela debatten om att våra matvarujättar höjt priserna allt för mycket. Visst ska det övervakas, men marginalen för Axfood är fortfarande lövtunn och jag tror inte att man med flit vill höja denna. Sedan är det få som också reflekterar effekten av den svaga svenska kronan.

Faktum är att Axfoods marginal faktiskt sjunkit och anledningen där är att man inte höjt priserna på mat i samma takt som kostnaderna har ökat. På frågan varför man gör det så säger VD att man vill dels vara konkurrenskraftiga men också värna om den svåra situationen för hushållen. Sedan får man välja själv hur mycket man vill tro på det. Allt handlar väl i slutändan om pengar antar jag 😀

Nå, det är i alla fall vad jag tycker 🙂 Axfood är ett grymt utdelningsbolag!

![]()

Mycket i Castellum var i linje med det man förväntat sig.

Förvaltningsresultatet, som står till grund för utdelningen, landade på 3,09 kr per aktie, vilket kan jämföras med 3,40 kr samma kvartal året innan.

Man kan konstatera i alla fall att ”kontorsdöden” är överdriven. Fortfarande stannar kunderna kvar och fortfarande går det att göra affärer. Vid pandemin var det inte positivt med mycket kontor och handelsfastigheter. Idag är det ombytta roller då hyrorna i snabb takt kan höjas för den här typen av fastigheter.

Hela fastighetsportföljen skrivs ned med 3,9% (6 miljarder).

Enligt nya VD:n är vi investerare positivt inställda till utdelningssänkningen:

”Beskedet om att pausa utdelningen för 2023 och förslaget om företrädesemission har tagits emot positivt av såväl investerare som banker och andra kreditgivare, vilket gör utsikterna positiva till refinansiering på bra villkor framåt”, skriver Joacim Sjöberg.

SHB presenterade Q1 nu på morgonen och klart bättre än väntat. SHB är Sveriges mest välskötta bank, och den enda banken som inte behövde stöd från socialdemokraterna 2008-9 krisen. Lundberg är trygg hamn i stormigt hav, och kanske kan samma sak sägas om Akelius och Castellum nu när nyemissioner och nedskrivningar troligen nått sin kulmen. Axfood ligger högt i värdering, särskilt som suveränen Lidl tar marknadsandelar. Lidl kommer nog bli den största kedjan snart. De är väldigt duktiga.

Lidl är bra, handlar själv där men att dom kommer bli den största kedjan i Sverige lär ju aldrig hända!

De öppnar Västsveriges största butik nu i dagarna och är verkligen på gång. Jag handlar bara på Lidl, det gör stor skillnad i plånboken. Du får dubbelt så mycket i kassarna som på Ica.

Har en Konsum butik 500 m ifrån lägenheten.

Handlar allt som behövs här.

Dyr som ättans och har fått pris som stans dyraste.

Helt perfekt för en förmögen 63 åring.

Ser aldrig nysvenskar eller stressade barnfamiljer..

”stressade barnfamiljer..”

Haha, ja då handlar vi inte på samma butik med andra ord ;D

Att slippa se ”nysvenskar” är värt väldigt mycket. Nu blir man hotad med våld även här i aktiechatten av dessa kulturberikare (se diskussionen om Kindred). Jag undviker även badhus, tunnelbana, tåg, kebab-grillar, nattklubbar…. Ja frågan är vart kan man gå trygg och säker idag?

Handelsbanken var på topp 10 listan av europeiska banker som lånade mest ’nödpengar’ av centralbanken i USA under finanskrisen 2008-2009.

Det är bra att veta. Visste jag faktiskt inte. Tror det hade varit mycket lärorikt att vara med under finanskrisen men jag hade inte riktigt kommit med i matchen vid den tiden 🙂

Tack för kommentaren!

Tyvärr har Gunnar fel i sak. SHB tog inte emot något stöd. Däremot gjorde SEB det.

Nej det stämmer inte. SHB var enda banken som inte tog emot något stöd. Du kanske blandar ihop med SEB som fick massivt stöd? De hade fingrarna djupt nere i syltburken nämligen (Baltikum).

Jag hoppas att året fortsätter lika bra för SHB och att ett återköpsprogram dras igång någon gång. På grund av den stabila verksamheten känns det som en bra matchning med kontinuerliga återköp.

Återköpsprogram tror jag är the way to go! Speciellt när vi ser dessa värderingar.

Såg att Agneta på DI hade satt Handelsbanken som sin favorit. Hon är ändå duktig på att analysera banker. Mycket bättre än mig i alla fall.

Enig. Bra inlägg. Dessutom har SHB en onödigt stor buffert givet de låga kreditförlusterna. Bara en tiondel mot prognosen Q1 (30 vs 300 msek). Jag tycker även en extra utdelning vore på sin plats.