Värderingen i fastighetssektorn sägs nu vara den högsta på hela 30 år. Samtidigt var det inte länge sedan branschen månad efter månad presterade bra mycket sämre än börsen. Den rotation vi sett är värd att ha med sig till framtida investeringar.

Som investerare kommer jag ta med mig den långsamma återhämningen i fastighetssektorn efter pandemin. Kanske framförallt då detta är största branschen i min portfölj näst efter investmentbolagen. Att se hur många övriga sektorer utvecklade sig väldigt väl samtidigt som fastigheter i princip stod still och stampade var rätt jobbigt. I sådana lägen finns det många som byter jaktmark och i stället jagar vinnarna.

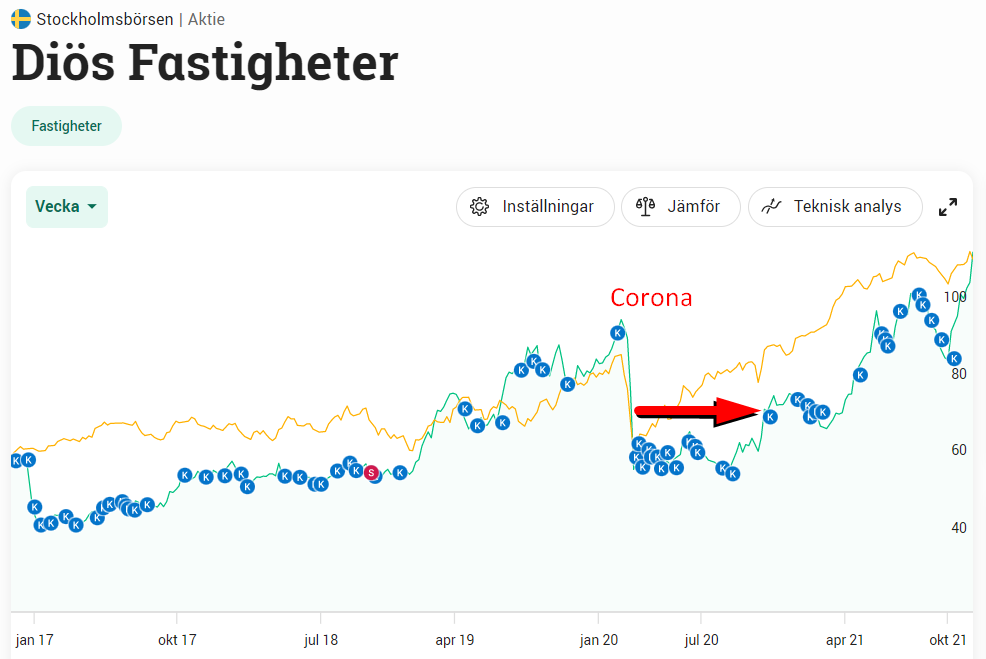

Jag gjorde en liten bild över mina aktieköp i Diös för att visa hur det gått efter pandemin. Den röda pilen är väl det jag nyss beskrev, alltså en trög utveckling jämfört med index.

Vi ser liknande beteende i de flesta andra fastighetsbolag. Carnegie fastighetsindex rekommenderar jag att du lägger på minnet. Det här är ett index som visar utvecklingen för renodlade fastighetsbolag exklusive utdelning. Kikar vi på detta jämfört med OMXS30 så ser vi hur oerhört stark sektorn varit i slutet.

I år är Carnegie fastighetsindex upp över 54% och det här visar verkligen hur snabbt saker och ting kan vända i en separat bransch.

Jag läste för övrigt en analys av Affärlsvärden om Diös där man menar att aktien fortfarande känns attraktiv trots uppgången. Den artikeln måste du tyvärr betala för men slutsatsen är att Diös är väldigt lågt värderat både när det kommer till substansvärde och P/E jämfört mot exempelvis NP3 som också verkar i norra Sverige.

| Bolag | Börsvärde | Substanspremie | Substansvärdestillväxt 12m | P/E-tal |

| Diös | 14,2 mdr | 20% | 17% | 13,8 |

| Wihlborgs Fastigheter | 34,1 mdr | 39% | 8% | 19,6 |

| Nyfosa | 31,8 mdr | 87% | 15% | 20,6 |

| Castellum | 66,6 mdr | 6% | 15% | 22,8 |

| Atrium Ljungberg | 26,3 mdr | -10% | 10% | 22,8 |

| Platzer | 18,2 mdr | 36% | 13% | 23,9 |

| Hufvudstaden | 29,5 mdr | -23% | 1% | 26,9 |

| Fastpartner | 24,9 mdr | 32% | 22% | 27,5 |

| Fabege | 49,4 mdr | -6% | 7% | 30,4 |

Men det var inte riktigt det dagens inlägg skulle handla om…

Så gör jag och så kan du göra

Jag kan tycka att ett av de bättre tankesätten jag haft som investerare är att köpa mer i branscher som för tillfället är nedtryckta. Vissa tar det steget längre och säljer i branscher som är högt värderade och köper i de lägre värderade. En typ av swing-trade skulle man kunna säga.

Det här gillar jag själv inte då du tvingas sälja fina utdelningsbolag som du vill hålla år ut och år in för att låta utdelningen växa. Jag tar den simpla varianten i stället, nämligen att enbart köpa i det som går sämre.

Sedan finns det givetvis undantag. Retail skulle kunna vara ett sådant undantag. Man måste alltid fundera hur pass troligt det är för en bransch att faktiskt kunna resa sig igen från askan. Givetvis finns det bolag i en ”problembransch” som kan lyckas vända på sin egna verksamhet och därigenom skapa värde igen.

Jag har gjort det här många gånger. Inom skog, industri (cykliskt), fastigheter, läkemedel (främst USA p.g.a. politik).

Vilka branscher gäller nu?

![]()

Det är jättesvårt att säga och det finns väl ingen solklar vad jag vet här och nu. Jag kan tycka att skog fått sig en oförtjänt stryk med tanke på priset på massa men nu börjar många ha insett det och värderat upp aktierna. Holmen är dock fortfarande intressant.

Sedan är ju banksektorn ytterst intressant där vi nu efter lång tid börjat se en vändning. I år har t.o.m. Swedbank gått bättre än OMXS30 men vissa menar att det finns mycket kvar att hämta nu när man fått eld i baken.

Spel- och dobbel har också fått en del stryk på senare tid med tanke på det som händer i Holland. Jag skrev nyligen om mina tankar kring Kindred i inlägget här nere:

Är det någon bransch som du köper extra i just nu?

”Vissa tar det steget längre och säljer i branscher som är högt värderade och köper i de lägre värderade.”

-Lever man på utdelningar måste man sälja något för att kunna köpa något annat…

Intressant att du tycker Holmen är köpvärd. Jag tycker den är jättedyr. Så dyr att jag börjat tvivla på mitt Lundbergsinnehav. Hade jag direktägt skulle jag nog redan ha sålt.

Utöver de du nämnt tycker jag även energi/olja är riktigt billigt.

Holmen har väl bara blivit snäppet billigare men det är synd att hela esg fenomenet svept med bolaget.

Håller med. Minns att jag skrev om Chevron under brinnande pandemi. Det hade varit ett bra köp 🙂

Tack för kommentaren!

Bank och finans, har jag dom senaste månaderna köpt på mig. Två st kanadensiska banker (RY och TD) närmare bestämt och ett försäkringsbolag (MFC)

Annars så försöker jag hitta bra köplägen oavsett bransch, men samtidigt hålla koll så att det inte blir för mycket i någon bransch.

/Stefan

Bra tips. Alltså kanadensiska banker går lite i skymundan i Sverige. Dessa är ju fenomenala utdelare och jag skulle säga bättre än de vingar i Sverige och USA

Hoppas vi hörs snart igen 🙂

Ligger fortsatt tung och investerar mer i fastigheter. Ser låg ränta lång tid framöver 10 år till kanske evighet (Ett Japan Scenario). Alla är så högt belånade nu så en hög ränta skulle krascha systemet.

Finns inte mycket billigt att köpa just nu. Småbolag är intressant.

Jättebra att du nämner Japan här. Vissa tror att räntan ska upp bara för att den varit låg länge men riktigt så lätt är det inte. Man har väl pratat om att höja allt sedan jag investerade.

Superkul att du delar med dig. Det får du gärna fortsätta med 🙂

Hej bästa bloggen.

har funderat länge på att investera i aluminium..

Bollar gärna med dig. Vad tycker du?

Anledning: Vi går alltmer mot elbilar. Och jag tror att detta kan gynna en stigning av AL.

Har du något bra tips på aktie eller fond?

Jag började köpa Lithium för ett antal år sedan. Alla elbilar behöver den metallen. Mestadels i SQM och ALB… Har även börjat köpa LTHM och LAC sedan något år tillbaka.

Spännande tips. Antar att det är Livent Corp du menar då?

Grattis till en mycket fin investering!

”Livent Corporation är ett industriföretag som tillverkar litiumföreningar för användning i applikationer som har specifika prestandakrav inklusive litiumhydroxid av hög kvalitet för användning i högpresterande litiumjonbatterier. och butyllitium, som används som syntetiseringsmedel vid framställning av polymerer och farmaceutiska produkter såväl som en rad speciallitiumföreningar, innefattande litiummetall med hög renhet. ”

Hej!

Tusen tack för de orden. Har haft en riktigt eländig dag men när jag läste din kommentar Peter så blev jag glad! 😀

Generellt investerar jag inte direkt i råvara men kan ha investeringar i bolag som ändå är rätt tätt knuten mot råvaran. Holmen är väl ett exempel. Tyvärr har jag däremot inget tips på bolag just mot detta

Däremot vet jag att Micke Syding pratat i de banor du gör men nu kommer jag inte ihåg vilket avsnitt det var. Tror dte var när han gästade Bördpodden nyligen

Att satsa på solpaneler är nog inte fel, Sedan har vi ju ett bolag som Garo som bl a tillverkar laddstolpar, Garo har ju bevisligen gjort en bra resa och har ökat klart över 500% på 5 år, de har säkert gjort resan men finns säkert potential att öka mer

Vad är din åsikt om NP3? Öka?

Jag tror inte riktigt man ska stirra sig blind på substanspremie i fastighetsbolag. Np3 har verkligen visat att man kan öka sitt förvaltningsresultat med råge och därigenom har aktien värderats upp. Jag har däremot svårt att säga något då jag inte kikat på bolaget från början. Man ska däremot inte stirra sig blind på att aktiekursen gått som ett ånglok på senare tid.

För mig är Diös mer intressant i utdelningsportföljen.

Tack för din kommentar!

Tusen tack för snabb svar, och tack för ditt engagemang – du motiverar mig!

Tack för en trevlig läsning som vanligt KTM. Min personliga åsikt kring sektorer är att börsen alltid går i cykler. Det kommer alltid att finnas vissa sektorer som går bättre än andra under vissa tidshorisonter. Men jag tycker däremot inte att man som långsiktig investerare ska jaga dessa sektorer och handla i dessa under perioden som dom anses vara ”heta”. Av anledningen att alla sektorer på börsen kommer att ha aktier (bolag) som är både vinnare och förlorare. En specifik sektor kanske just under en specifik period har fler vinnare än andra. Tror inte att det är ett vinnande koncept… Läs mer »

Fastighet är bra, kanske den bästa branchen över tid, delar inte helt ktm åsikt att fastighet stampar, varit någon liten dipp men inget som stört mig, kanske du valt fel bolag inom branchen? Castellum, Diös och Sbb d kanske inte bästa valen. Däremot har man valt Sbb b, Nyfosa, Cibus, Sagax och Np3 har man inget att klaga på.

I övrigt satsar jag just nu inte på någon speciell bransch, kan dock säga att jag tankat grymt mycket i Swedish match och 2020 bulkers, sålt Cobus igen, utnyttjar volaliteten i Cibus

Hej hej!

Branschen stod väl inte och stampade länge men det var ändå några månader då allt annat steg efter pandemin men fastigheter i princip stod still. Det var nog många som blev sugna på att fördela om portföljen där och då.

Härligt! Har också köpt Swedish Match för mycket av mina slantar. Kalas när Mr Market är orolig kan jag tycka 🙂

Ha det bäst!

Senaste veckan har det faktiskt tankats ib-bolag och Axfood. Mest för att det lockat i korta perspektivet;)

Tycker personligen att det alltid finns något att investera i när man är väl diversifierad eftersom någon bransch alltid är hatad för stunden.

Annars kan jag tycka att börsen överlag är lite väl het och behöver lite Björn för att kyla av sig.