Ända sedan 2017 har jag varit trogen investerare hos Lendify och varje månad har jag satt över en liten slant som över tid vuxit. Med handen på hjärtat är Lendify det absolut enklaste alternativet till att investera som jag själv upplevt. Snart är mitt samlade sparande uppe i 100 000 kr och nu erbjuder Lendify en liten kampanj till nya såväl gamla kunder.

Observera

Det här inlägget ingår i mitt samarbete med Lendify. Alla åsikter är dock 100% mina egna och skulle jag finna att Lendify inte längre intresserar mig kommer jag meddela det på bloggen.

Vad är Lendify?

Lendify är en peer-to-peer (P2P) tjänst som gör det möjligt för dig som investerare att bli din egna bank. Du lånar enkelt ut pengar till andra personer och erhåller därigenom avkastningen (räntan).

Till skillnad från många andra mindre seriösa aktörer så erbjuder Lendify förmånlig ränta och är en pålitlig aktör mot både dig som investerare och låntagarna.

Jag har investerat i Lendify under ett par års tid och är nöjd med mitt val. Det här ser jag som ett komplement till börsen.

Min avkastning

Investerar du på ett Autoinvest Lång konto så har den genomsnittliga räntan senaste 90 dagarna varit 5,64%. Det här är då efter serviceavgiften dragits (läs rubriken nedan).

Som ni vet har jag de senaste 3 åren presterat drygt 16% årligen på börsen. Varför ska man då ens välja Lendify?

För att se hur mycket avkastningen blir årligen kan du inte dividera med 3 rakt upp och ner. Använd i stället min kalkylator

Jag förespråkar alltid att du ska ha den absoluta majoritet av sparandet på börsen, självklart beroende på hur lång tidshorisont du har. Däremot har jag valt att ha en del räntesparande som en liten krockkudde och då väljer jag hellre Lendify än någon räntefond, alla dagar i veckan.

Ränta på ränta har aldrig varit tydligare

Grunden till ränta på ränta är att avkastningen du får i år hjälper dig att få ännu mer avkastning nästa år. Jag har alltid tyckt att det är lite svårt att visualisera sig detta om du t.ex. enbart skulle äga 3 bolag utan utdelning på börsen. Visst, kursen bör stiga över tid om du valt rätt bolag, men du kan aldrig köpa nya aktier då du inte får någon utdelning.

Visst är det lätt att visualisera om du kan anta att en aktie kommer prestera 10% årligen, men det kan vi aldrig förutsätta. Inte ens i de mest pålitliga bolag kan vi lita på detta, det har Ratos lärt oss 🙂

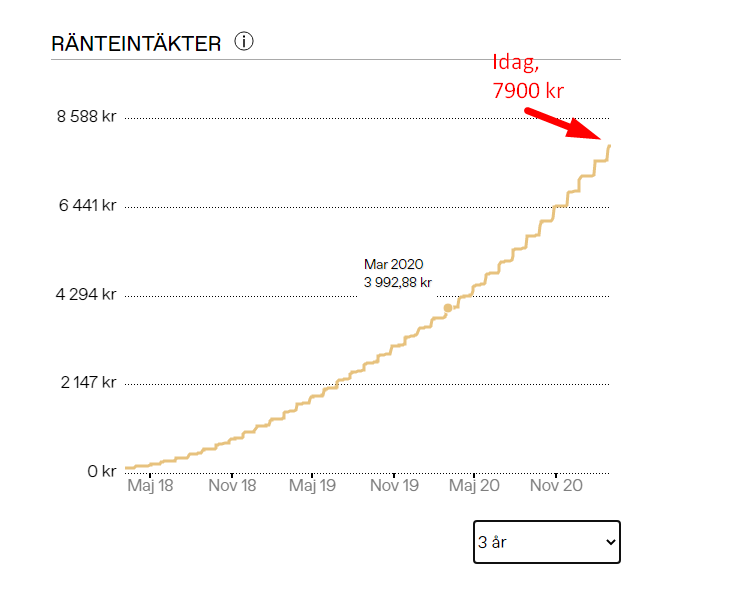

I Lendify är det mycket lättare att visualisera ränta på ränta effekten. Alla lån kommer generera en ränta (avkastning) som du varje månad investerar i nya lån som i sin tur ger ännu mer avkastning. Amortering kommer också in månatligen som då automatiskt investeras i nya lån. Grafen nedan visar detta.

Det är i alla fall hur jag ser på saken, men självklart finns det många tycken kring detta.

För ett år sedan hade jag fått 3992 kr totalt i ränta. Idag är den summan uppe i 7900 kr.

Halverad serviceavgift

Det är först när du börjar ta emot avkastning på dina investeringar som Lendify debiterar en procentuell serviceavgift. Du kan enkelt se avgiften som dragits i transaktionshistoriken.

Lendify skriver nu såhär:

För att ta del av kampanjen behöver du bara sätta in 20 000 SEK eller mer mellan 15 februari och 14 mars. Du får sedan tillbaka hälften av serviceavgiften som erläggs till följd av insättningarna i ett halvår, vilket boostar dina ränteintäkter.

Med andra ord, både nya och gamla kunder får halva serviceavgiften de kommande 6 månaderna om vi sätter in 20 000 kr från 15 feb – 14 mars.

Jag kan förstå att 20 000 kr känns mycket, och det är det också. För min egen del känns dock 20 000 kr mycket mindre idag än när jag började min miljonresa 2016.

Vill du testa på Lendify kan jag i alla fall rekommendera min länk som gör att både du och jag får 500 kr när du uppnått 20 000 kr i totala investeringar

Lägger hellre 20000kr i Cibus, månadsvis utdelning som man kan ha i ISK med högre utdelning än räntan i lendify, (tror det blir 30% skatt på räntan i lendify dessutom ). Men lendify är ju såklart bättre än nollränta på ett bankkonto

Tackar för kommentaren!

Cibus äger jag också och skulle jag i dagsläget välja mellan börs och alternativa investeringar så hade det blivit börsen. Som tur är så lever vi i en värld där det ena inte behöver utesluta det andra.

Älskar ett spritt kassaflöde och det här får man verkligen hos Lendify

läst nånstans på internet att lendify har svårt och vända till vinst byter ut styrelse och liknande, tycker samtidigt att dom har extremt många ”influencers” dom ska betala för marknadsföring och samtidigt ska dom locka in mer pengar med ännu mer erbjudande som ger lägre intäkter. investerar själv en del med lendify för att jag har för mycket pengar över endå, men känns samtidigt väldigt riskabelt för liten reward, har ett b lån som är påväg till inkasso, låntagaren betalade bara en gång sen struntade i det, och det lånet verkar ju bara bli en förlust rakt av eftersom jag… Läs mer »

Självklart är kreditförlusterna en väldigt stor nackdel men tycker att Lendify jobbar väldigt väl med att behandla dessa som är fördelaktigt både för oss investerare och de som inte kan betala.

Det intressanta är att Lendify likt många andra jämfördes med TrustBuddy 2017. Idag ser jag sällan denna jämförelse och det glädjer mig verkligen! Man har visat att man är här för att stanna samt är seriösa.

Jag har lite svårt och se hur dom arbetar med kreditförluster förutom att skicka påminnelser som endast gynnar lendify vad jag förstått det som?

det finns förbättringspotential helt klart men jag hänger kvar och ser vad som händer 🙂