På tisdagen anhölls Ilija Batljan för marknadsmissbruksbrott. Ilija är VD i SBB (Samhällsbyggnadsbolaget i Norden) och aktien fullkomligt störtdök efter nyheten. När vi hör SBB tänker vi automatiskt på Ilija och många menar att personen bakom är mer känd än det faktiska bolaget. Frågan många ställer sig är om det här är ett köpläge?

När jag skriver det här är det fortfarande oklart vad den här skandalen faktiskt handlar om. Det behöver nödvändigtvis inte röra sig kring SBB och SBB själva säger sig inget veta. EBM (Ekobrottsmyndigheten) hänvisar till förundersökningssektretess.

Den 15:e november 2019 lade SBB ett bud på Hemfosa. Budet låg på 126 kr per stamaktie och var då 23% högre än rådande kurs, med andra ord en premie. I ärlighetens namn ställdes aktieägarna i Hemfosa inför en karusell av olika val. Rätt komplext. Därför skrev jag inlägget – Hemfosa uppköp SBB – på ren svenska

Jag vill här inflika att jag aldrig ägt något vare sig i SBB eller Hemfosa.

Jag vill här inflika att jag aldrig ägt något vare sig i SBB eller Hemfosa.

Mycket verkar peka mot att det rör sig om insiderbrott i anslutning till det här budet. Enligt en artikel jag läst på DI inkom anmälningar till EBM kort efter budet på Hemfosa. Vem som ligger bakom de här anmälningarna vet vi inte då de är belagda med sekretess.

Enligt Ilija Batljans försvarsadvokat förnekas alla anklagelser till brott.

Finns det köpläge?

SBB är ett bolag som jag hört väldigt mycket om på senare tid. Det kanske inte är så konstigt heller. Ilija har förmodligen deltagit i alla poddar jag nuförtiden lyssnar på. Ibland funderar jag om han suttit mer i en poddstudio än på kontoret. Det är inte heller så att han snålar med goda kommentarer och beröm till SBB.

Jag har på sätt och vis gillat avsnitten rörande SBB och här är det jag tycker var bäst:

SBB har ingen lång historik. I mars 2016 grundade Ilija bolaget med visionen att bygga upp det bästa nordiska fastighetsbolaget för bostäder och samhällsfastigheter (tänk polis, skolor, äldreboenden etc).

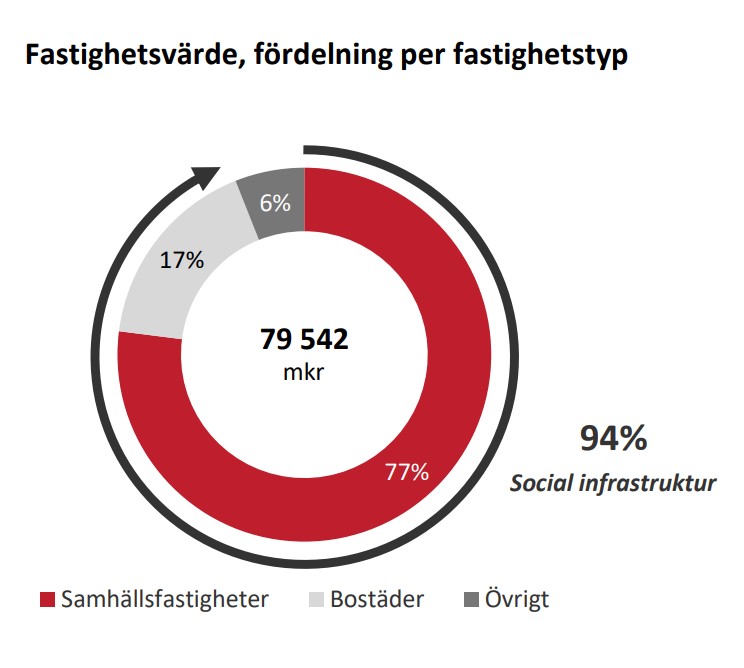

Tidigare tog jag upp Castellum där jag nämnde att man inte växer allt för kraftigt utan fokuserar mycket på utdelning och höjd utdelning. Till skillnad mot Castellum så har SBB vuxit galet mycket de senaste åren. 2018 var marknadsvärdet för fastigheterna lite drygt 25 000 Mkr och i slutet av 2019 var det drygt 79 000 Mkr, enligt bolagets årsrapport för helåret 2019.

SBBs stamaktie genererar en utdelning på 0,6 kr/aktie, uppdelat vid 4 olika tillfällen. Räknat på 0,6 kr/aktie blir direktavkastningen på dagens kurs ca 3,75%. SBB har också en preferensaktie och en D aktie som också har kvartalsvis utdelning.

Utdelningen höjdes från 0.2 kr tidigare år. En rätt rejäl höjning med andra ord.

Jag kan tycka att det finns något attraktivt i samhällsfastigheter. Via SBB får du dessutom rätt mycket inom Vård- och Omsorg där en åldrande befolkning kan generera ett ökat framtida behov av mer utrymme.

EDIT! Nu när jag skrev sista raden plingade det till i telefonen och jag fick nyheten att Ilija frigivits men att misstankarna kvarstår. Aktien flyger uppåt. Där ser vi hur fort det kan gå 🙂

Jag gjorde så att jag sålde av det jag hade kvar i Saltängen Property Invest och tog in SBB D i portföljen i stället. Direktavkastningen för D aktien ligger på drygt 8% men som vanligt får vi troligtvis inte ta del av utdelningshöjningar när det kommer till preferensaktier och D-aktier.

dagens industri har nu en rubrik: bekanta tjänade miljoner på bud.Detta ser inte bra ut

Men IB är frisläppt. Och incidenten/brottet handlar inte SBB. Bolaget rullar på. Hyresgästerna är kvar. Hyrorna kommer in. Jag skulle säga att jämfört med ett dygn sedan så ser det betydligt bättre ut.

Inget fusk i själva företaget. Det handlar om en individ kopplat till företaget. IB är viktig för SBB men företaget klarar sig också utan honom.

Inget fusk i SBB. Upptäckt ännu. Men bolaget är i princip handsnickrat från grunden av en avdankad sosse med töjbar moral. En sån där go gosse som verkar tycka att regler inte gäller honom.

Kika lite på hur andra storägare agerat de senaste veckorna. De har ju i princip lagt benen på ryggen. Jag vet hur jag tolkar det.

Tjosan! Resan Ilija gjort är på ett sätt väldigt imponerande (även före SBB) och det är rätt galet hur han lyckats få SBB att växa så pass mycket; men det har absolut inte varit riskfritt. Snarare tvärt om, det har varit en resa med många tuffa och ej riskfria beslut. Tänkte att jag hellre skiftar över pengarna från Saltängen till SBB. Känns som att ledningen i SBB är bra mycket finare fiskar än Mikael och diverse tomatar i Saltängen (lätt att vara efterklok givetvis) Egentligen skulle man ju kunnat köpa Cibus eller Tre kronor för slantarna. Finns mycket fina köplägen… Läs mer »

Låst artikel men stod lite intressant i den ändå:

Ilija Batljans försvarsadvokat Filip Rydin ser frisläppandet som en framgång.

”Enligt försvaret så är det ett rätt bra signalvärde var den här utredningen står vad gäller Ilija Batljan”, säger han till Di.

”Det är anklagelser om ganska allvarlig brottslighet som har riktats mot honom, och släpper man någon efter ett dygn så säger det i alla fall mig en del”, fortsätter han.

Jag hörde Ilja i en podd klämma ut sig det lite intressanta uttalandet ”jag har en annan syn på risk”. Förstod aldrig riktigt hur han menade, men nu klarnar det.

Jag har aldrig och kommer aldrig äga aktier i bolag där jag saknar förtroende för ledningen och dess agerande. Det spelar ingen roll om Ilja smutsat ner sig utanför sin tjänst som SBBs VD, i mina ögon är en sån karl opålitlig. Det finns gott om andra bolag där ute, varför kasta pengarna på detta?

Halloj!

Väldigt bra med den här typen av reflektion också. Kan passa på att inflika att jag inte gick in med mycket och som vanligt väljer jag att doppa tån lite innan jag beger mig in långsiktigt. På så vis motiverar jag mig att läsa ännu mer också.

Skulle dock aldrig falla mig in att vikta SBB lika mycket som Akelius eller Castellum, eller för den delen Tre Kronor. Samtidgt tar jag hellre in detta nu än sitter kvar i Saltängen med massa likvider.

Hans uttalande om risk baserades på att han under bosnienkriget satt i en källare med sin familj och hörde bomberna falla utanför. Har man genomlevt det så kanske risken att torska några miljoner inte känns så stort, eller att risktagandet kring att satsa allt på ett företag inte känns så allvarligt. För den risken kommer inte döda honom eller hans familj. Vi småsparare går in o hatar och skriver elaka saker på olika forum och bloggar för att vi är oroliga för några tusenlappar. Det är helt enkelt olika syner på risk. Stora problem slår ut små problem. Och vi… Läs mer »

Klockren kommentar! Äger SBB (främst D) och tankade själv rejält med aktier ca 14:50 i förrgår när nyheten släpptes att han var frihetsberövad och aktien störtdök (gjort en skön liten vinst). Vet inte men läst att det kan vara så att man har angett för högt fastighetsvärde (likt vad som hände med Saltängen prop) och då kan det vara så att vi kommer få se rejält lägre aktiekurs (kan hända ändå om vi nu får en rejäl fastighetskrasch som många förutspår). Till varför jag verkligen tror på företaget i dessa tider (förutom att D aktien är en av färre Svenska… Läs mer »

Hej Pappa utdelning och tack så mycket för din kommentar! Ja att värderingen blivit felaktig har man lärt sig nu kan straffa en. Fastigheterna ligger dock kvar och genererar ett kassaflöde som bidrar till utdelning för oss aktieägare. Om det man inte gör som Saltängen och viker in paddeln d.v.s. En grej som är positiv är ju att man har relativt långa kontrakt med hyresgästerna också. 7 år i snitt om jag läst rätt. Det är väl dock ingen garanti på att saker och ting inte kan gå åt h*lvete i alla fall iofs… Kan man förresten se din portfölj… Läs mer »

Nope driver ingen blogg eller liknande. Mitt konto Avanza består av Ca 150 bolag (mestadels Svenska), div index/globalfonder/branschfonder/räntefonder och slutligen börshandlsde fonder (rejäl diversifiering med andra ord men stark beroende av vad som händer i Sverige). 🙂

Skulle aldrig investera i SBB, inte relaterat till senaste händelser (även om det är anledning nog), men att IB är en storägare i fiasko bolaget Eniro avgör allt, visar brist på omdöme om Mgmt.

Larvig attityd.

Finns många stora ägare där ute som äger aktier i mindre stabila bolag. Se på Erik Selin som har collector och annat.

Se på Qviberg o hans förra bank.

Finns massa exempel. Det är dessutom mindre innehav

Egentligen lägger jag inte ner allt för mycket kraft i att kika på vad VD:n äger i övrigt. Det får var upp till VD:n själv tänker jag. Däremot är det alltid trevligt med en rejäl Pilotskola där VD:n äger aktier i sitt egna bolag. Ilija gör ju det men är också rejält belånad om jag förstått saken rätt,

Ägde Hemfosa men sålde när SBB lade bud. Anledningen är att jag inte har förtroende för Batljan som VD, bl.a. efter att han fick gå från Rikshem. Med det sagt: Mannen är inte dömd för det han nu anklagas för, och han bör betraktas som oskyldig till det eventuellt sker. Men SBB som case har aldrig intresserat mig eftersom han är VD, bolaget har vuxit galet snabbt drivet av hög belåning och ett beroende av låga räntor (om jag inte förstått det fel). Hela deras case känns på något sätt skakigt, trots att samhällsfastigheter borde vara höjden av trygghet.. Det… Läs mer »

Helt klart! när det kommer till fastighetsbolag finns det mer att välja på. Får se hur pass långsiktig jag blir i detta. Allt känns bättre än Saltängen numer. Tänk om man kunde gå tillbaka i tiden och rätta till sina misstag ändå 😉

Men men, man lär sig. Tills dess så ökar portföljens värde.

Tjena Kronan, Jag blev SBB B aktie ägare när jag valde cash och aktier för mina Hemfosa. Som du skrev, lite roddigt med alla tänkbara varianter. Fick nästan 4000 st. Har en GAV på 6,65:- så trots raset är dom upp 130%. Dessutom har jag köpt på mig 4000 SBB D också mer för utdelnings skull. Tycker det är trevligt med 4 hyfsade utdelningar per år som jag tycker känns ganska säkra oavsett vad som hänt. Däremot håller jag med Snålgrisen att Akelius på dessa nivåer och lägre som de varit är en mycket säkrare aktie. Jag var med på… Läs mer »

Jag tog in SBB precis efter nyår efter att ha läst på och följt aktien ett tag. Ser stor potential till relativt liten risk (samhällsfastigheter) och dessutom ett pilotprojekt. Gick som ett skott första månaderna men först Corona med inställd utdelning och sedan detta. Hade tur och fyllde på när kursen vara nere och vände igår, 11.40 kr. Sista ordet är inte sagt än och mycket kan hända, men på sikt tror jag SBB kommer fortsätta starkt – förhoppningsvis många år med höjda utdelningar. Sedan är frågan om det kommer gå lika bra utan IB, det är väl tveksamt.

Det trevliga med den här typen av bolag är ju att utdelningen har potential att höjas med fantastiskt många procent årligen. Ser bara tillbaka på min investering i Diös där utdelningen i snitt exploderat bokstavligt talat.

Stabilitet, potential till utdelningstillväxt, lågt men stabil utdelningstillväxt, hög direktavkastning. Finns många olika alternativ 😀

Inget bolag jag vill äga. Speciellt inte när man kunde få Akelius D till jättefin rabatt under april…

Ni som tryckt på tumme ner får mer än gärna motivera varför man väljer SBB före Akelius?

Om man bortser från brottsmisstankarna mot VDn så ser jag likheter med affärsmodellen/aktien Akelius D och SBB D. Skillnaden vad jag förstår är att större % av hyresintäkterna som Akelius drar in kommer från hyreslägenheter i förhållande till SBB som har större % av hyresintäkterna från kommun/region/stat.

Akelius ligger med Eur som valuta istället för Sek men är listad i Sverige så vet någon om åker man på skatt på utdelningen (källskatt) om denna aktie ligger i ISK? MVH

Hej Pappa,

Utdelning i SEK och ingen källskatt.

97% av intäkterna från Akelius kommer från hyresrätt i miljonstäder såsom Stockholm, Köpenhamn, Berlin, Hamburg, Boston, Montreal, New York mfl. Tvivlar starkt på att dom komedi få problem. En flyttar ut och en annan flyttar in. Har hört att dom fått kritisk pga uppgraderingar men en 2:a kostar i genomsnitt 8000:- vilket i min värld inte är så dyrt!?

SBB är något helt annat men tror båda är en bra investering. Akelius är dock säkrare om du frågar mig.

Trevlig helg.

// Malte

Tjosan Snålgrisen!

Har köpt galet mycket akelius D på senare tid också. Synd att kursen hoppat upp rejält från botten nu. Fokuserar mer på Realty Income här och nu. Alltid trevligt med månadsutdelning 🙂

Jag äger lite SBB sedan tidigare och avvaktar nu hur jag ska göra mitt innehavet.

Eftersom det är ett så pass litet innehav kan jag tänka mig att vara passiv och följa hur det här utvecklar sig.

Som du skriver vet man inte riktigt hur det drabbar bolaget trots allt.

Lite så jag tänker i dagsläget också 🙂

Jag har sbb i portföljen, har väl inte börjat jättebra med en indragen utdelning plus detta med Illja, borde komma en utdelning denna veckan , dock vet man ju inte om han är skyldig eller inte, oavsett dålig reklam, jag varken köper mer eller säljer just nu utan avvaktar lite,

Hej Superleeds!

Försöker läsa mig till infon du ger om att man dragit tillbaka del av utdelningsbeslutet men hittar det varken i deras press eller på DI

https://sbbnorden.se/press/

Vart såg du detta? 🙂 Jag kanske är blind också

Jag har det i bakhuvudet, kommer inte ihåg exakt, kan varit i samband med att de gick över till kvartalsutdelning att de la första utbetalningen så det bara skulle bli 3 utbetalningar i år, dock ser jag att den första kvartalsutdelningen som kommer i morgon är på 25 öre, de som kommer framöver på 15 öre kanske en liten kompensation, dock ingen stor grej för mig.

Mycket riktigt; de sa, om jag inte minns fel, att de inte skulle ställa in någon utdelning men att de skulle skjuta på den första kvartalsutdelningen från första till andra kvartalet. Sedan har jag inte hört något mer än att utdelningarna rullar på kvartalsvis. Tolkar det som att den första ändå blev inställd tills de säger något annat. Men som Superleeds skriver så kanske det andra kvartalets utdelning blir något högre. Personligen har jag inga problem med lite inställda eller sänkta utdelningar under Corona om det finns goda skäl och gynnar bolaget i slutändan.

ursäkta, det jag skrev innan var snurrigt:), skall vara så här, de gick ut tror det var i februari att de skulle bli kvartalsutdelare och typ dubbla utdelningen, verkligheten är att förra året delade de ut 35 öre 20190507, i år har de lyckat skjuta fram första utdelningen till 3.e juli och den 2:a blir 5:e oktober och det blir 2*15 öre dvs 30 öre och mindre än förra året, sedan 2021 rullar det väl på som vanligt med kvartalsutdelning, de hade lätt kunnat lagt in en utdelning nu i april/maj. Ilija är säkert en duktig entreprenör men skulle aldrig… Läs mer »

Tjena Kompis,

Dom betalade 25 öre förra året och höjde till 60 öre i år men kvartalsvis dvs 15 öre per kvartal. Av någon outgrundlig anledning försvann den första?

Hoppas den kommer i Juli men inte säker jag är kvar då.

Börjar ledsna på Iilja men den som lever får se,

Ha det gott.

// Malte

Hej Staffan,

Glöm att det blir någon akumelerad utdelning.

Kommer inte hända och gäller enbart preffar vid inlösen och om det står i stadgarna.

Ingen aning varför utdelning försvann?

// Malte