Hasse Andersson sjöng om ”Guld och Gröna skogar” i Melodifestivalen 2015. Finns det någon sanning i den titeln när det kommer till investeringar? Nja, kanske är skogen fortsatt grön men att skogsaktier givit investerarna guld de sista åren är helt och hållet falskt. Sektorn kan komma att röra på sig, men det gäller att ha is i magen. Frågan är hur lång tid man vill vänta.

Snart har vi ett nytt år att se fram emot men skogsindustrin går in i det året med en svag efterfrågan och pressade priser. Danske Bank som jag skrev om i helgen skrev i sin nya rapport att både massa- och trävarumarknaden har varit ”fastlåsta i ett segt treårsstiltje”.

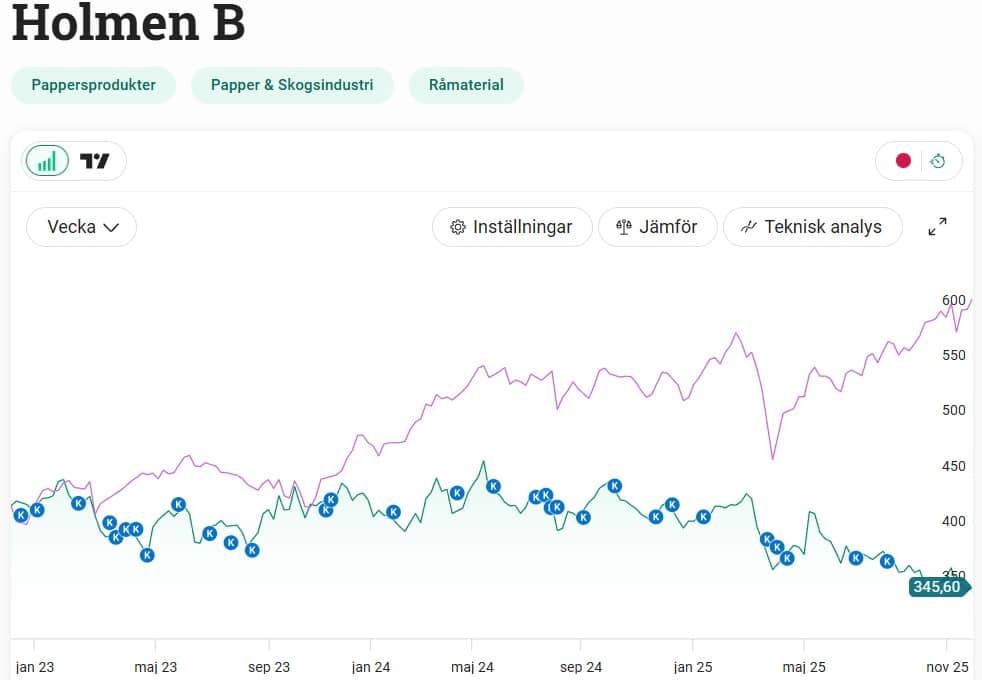

Där är jag helt klart beredd att hålla med. Mina investeringar i Holmen de senaste tre åren har varit underkända där det enda jag fått är klippta kuponger i form av utdelning. Kort och gott hade jag helt rätt om Lunding Mining, men helt fel om Holmen 🙂

Vad är det då som inte funkar just nu med skogsbolagen?

Sektorn toppade 2022 men har sedan dess sett en tydlig nedgång. Det byggs mycket mindre, vilket slår direkt mot efterfrågan på trävaror. Vi ser också att kunderna till skogsbolagen beställer mindre kartong och förpackningsmaterial då handeln går i sirap.

Svårare än så behöver vi egentligen inte göra det.

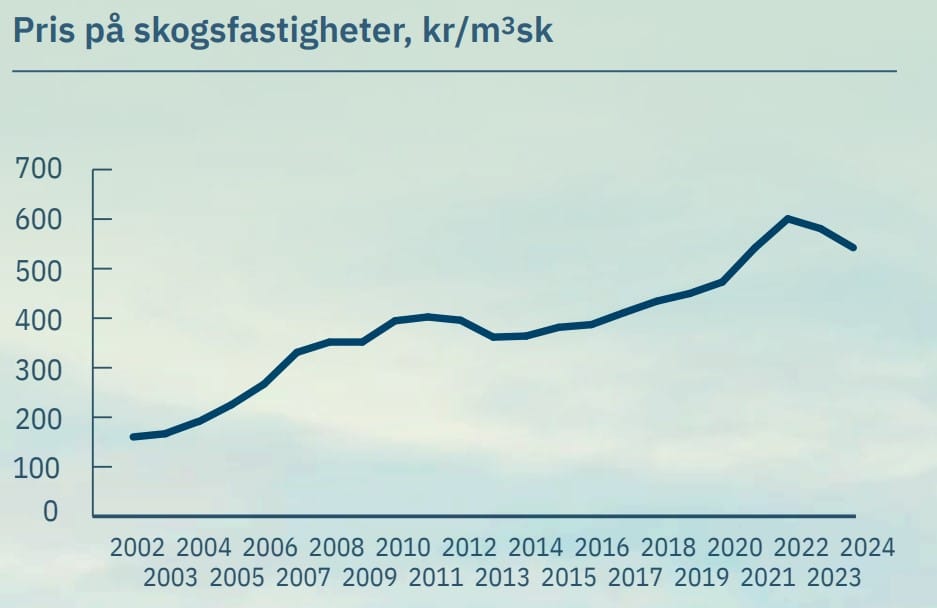

Holmen är flitiga med att säga i rapport efter rapport att det stora problemet är marknaden, och att vindarna någon gång bör vända. Här har man kanske rätt. Vi kan tydligt se i grafen nedan att priset på skogsfastigheter toppade 2022 men har nu fallit tillbaka en hel del. Det här är nog det tydligaste tappet sedan 2002.

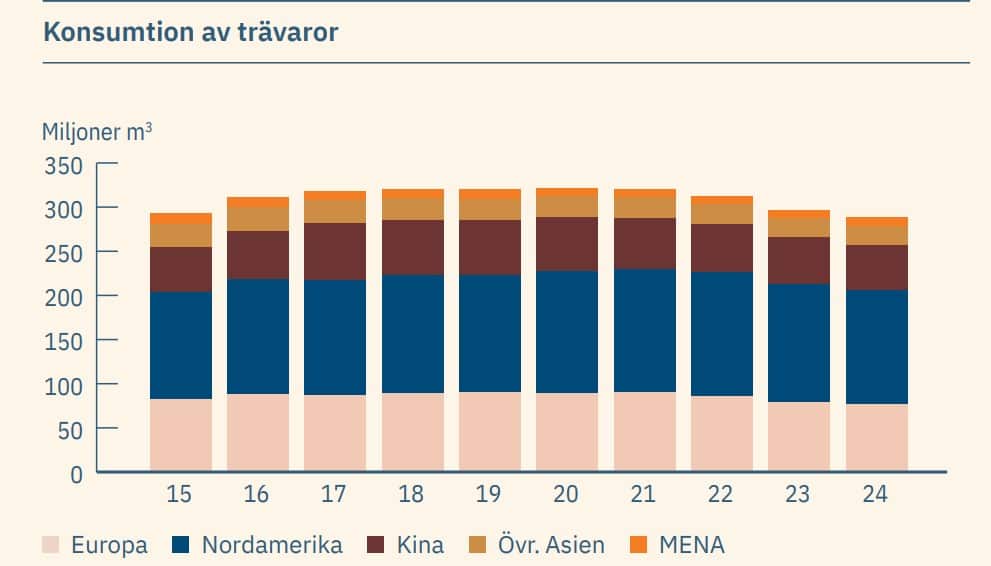

Även faktiska konsumtionen av trävaror har gått ner sedan räntorna började stiga.

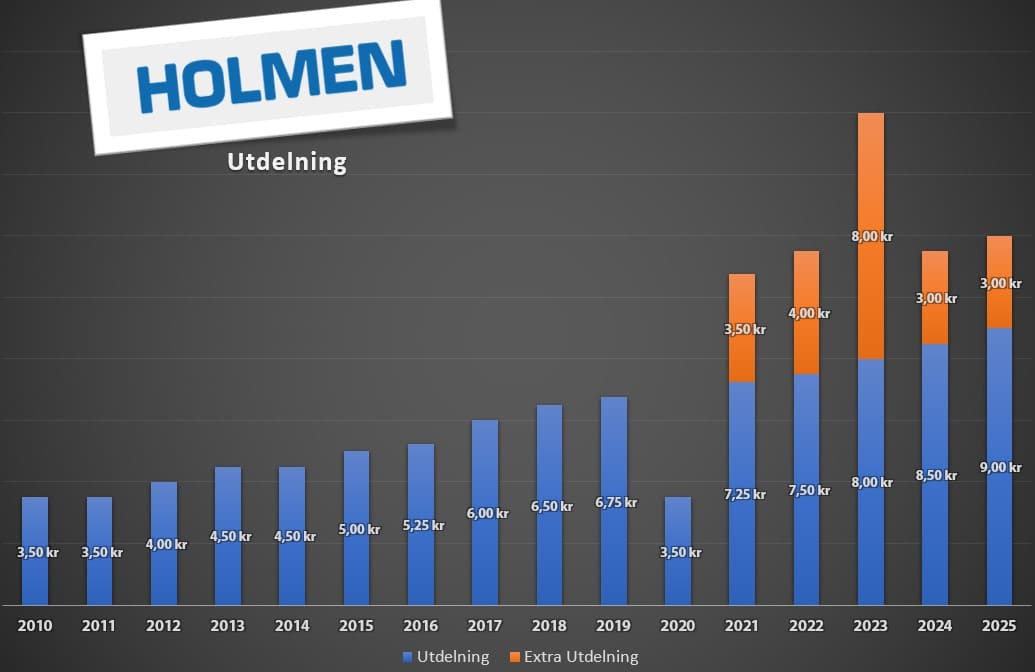

Det här har givetvis kostat Holmen. 2022 hade man en vinst/aktie på dryga 36 kr och nu förra året har den fallit till 18 kr/aktie. För oss utdelningsinvesterare är ändå Holmen rätt trogna och tummar inte på utdelningen än så länge. Givetvis blir det till bekostnad av utdelningsandelen som stiger.

Hitintills under 2025 är ändå vinst/aktie något bättre än de tre första kvartalen 2024, men inget nämnvärt i och för sig.

För mig som började investera i Holmen rätt tidigt har det varit en hygglig resa och sett bakåt sedan 2015 ligger Holmen fortfarande bra mycket före Stockholmsbörsens breda index. Du som känner mig vet att det är en viktig punkt jag kikar på.

Vi kan tyvärr inte sopa under mattan att det varit riktigt riktigt sega år. Investerade du på toppen 2022 ligger du rejält back. Nu ska vi inte jämföra äpplen med päron, men jag vill ändå påminna om hur länge banker låg i dvala innan det började röra på sig där.

Värderingen är också intressant att ta upp. I rapporten från Danske Bank kunde vi också läsa att skogsbolagen idag tjänar 74% mer än under 2020. Det här var pandemiåret med ovanligt låga resultat förvisso.

Värderingen för själva skogsmarken har också stigit 40-50% under den tiden. Tittar vi då på värderingarna av aktierna kan vi se att dessa bara är 5% lägre än man var värderade under 2020. Det är hyfsat intressant. Med andra ord är det inga kalasvärderingar vi ser.

”Man måste fråga sig varför marknaden inte vill betala för de här tillgångarna.”, säger Oskar Lindström, skogsanalytiker Danske Bank

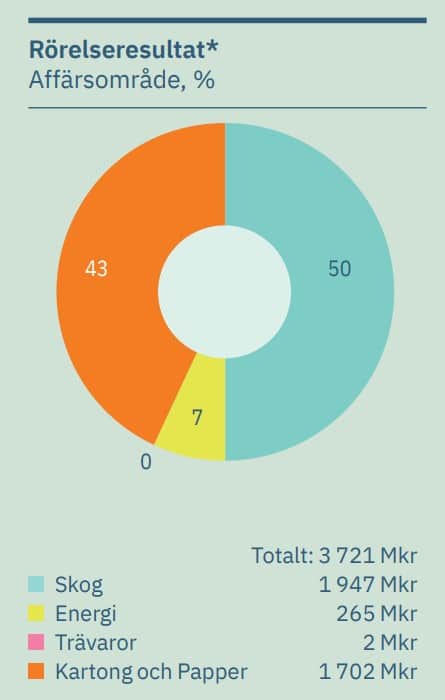

Holmens resultat fördelat i deras olika segment

Det skogsbolagen börjar göra nu är att testa nya knep. Exempelvis att knoppa av sin skogsdel för att låta alla andra ben vara kvar i bolaget – sågverk, papp/kartong, trävaror, energi.

Som exempel såg vi Stora Ensos avknoppning av svenska skogen nu senast.

Ska man då följa mitt råd?

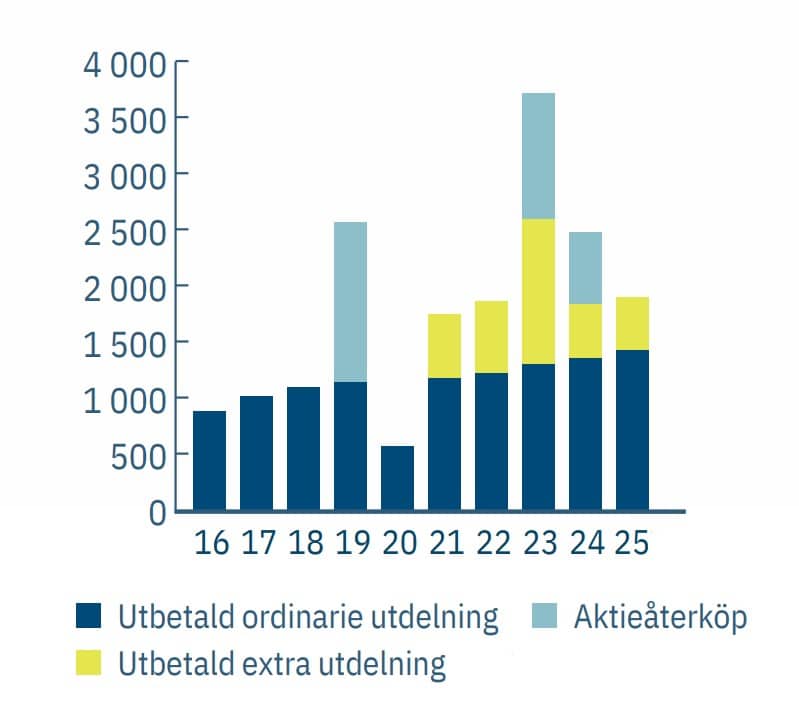

Holmen har 2022 gjort det enda rätta kan jag tycka – mn har återköpt aktier. Visst är värderingen kanske inte mycket lägre, men jag tror att det ändå är viktigt i den period vi befinner oss i.

Alla ratar nu skogsaktier för att utvecklingen ser så trist ut. Utvecklingen är rätt lika helt oavsett om du kikar på SCA, Billerud, Holmen, Stora Enso, Rottneros.

Kommer vi in i en annan period där efterfrågan stärks, ja då lär det vända. Att konsumtionen kommer igång kan vi redan se, men frågan är vad som långsiktigt händer med byggindustrin.

Givetvis kommer det behöva byggas, men kanske långt ifrån i samma utsträckning som när Sverige var mer frikostiga att hjälpa människor från andra länder, eller då barnfamiljerna var större.

Hela sektorn är rätt kass nu, äger själv en förpackningsjätte, (Huhtamäki, utan skog och trä visserligen), som går rent uselt på börsen även om bolaget klarar sig skapligt. Nolltillväxt, t o m lite negativ, är inte populärt! Betalde uppenbarligen för mycket för aktien som ändå såg lågt värderad ut.

Det här är aktier man ska köpa när de är riktigt impopulära och ointressanta, då kan det bli riktigt bra. När ingen har bloggat om dem på ett år, då är det läge 🙂

Nöjer mig med att äga Holmen via Lundberg och Sca via Industrivärlden.

JG

Precis börjat köpa in mig i holmen med en bevakningsposition då jag inte har någon skog i portföljen än, förutom pyttelite via mina 4% av portföljen i Industrivärden.

Ser det som en bra investering för om/när kriget avslutas i Ukraina, då lär virke återigen bli interessant ihop med större byggbolag som skanska..

Äger skog med tidshorisont på ca 25-40 år. För mig är skog en naturlig komponent i en långsiktig portfölj.

Själv äger jag West fraser timber har presterat bättre än dom flest skogsbolag dom senaste 5 åren