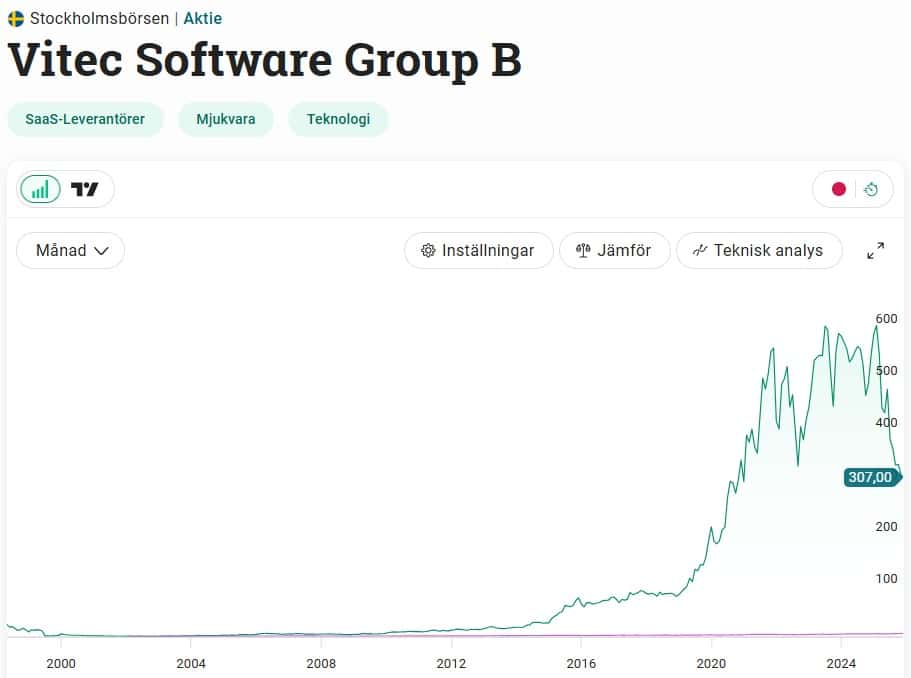

Vitec har länge varit ett av de bolag på Stockholmsbörsen som presterat allra bäst, både när det kommer till kursavkastning och utdelningstillväxt men givetvis också omsättningstillväxt. I år har denna stjärna fullständigt fått punktering och fallit 43% sedan toppen. Då jag fått frågan två gånger ifall det finns köpläge så tänkte jag sammanfatta mina tankar kring bolaget. Fortsatt trevlig helg!

Kursen i Vitec har fallit 43% hitintills i år. Sällan har Vitec fallit såhär mycket.

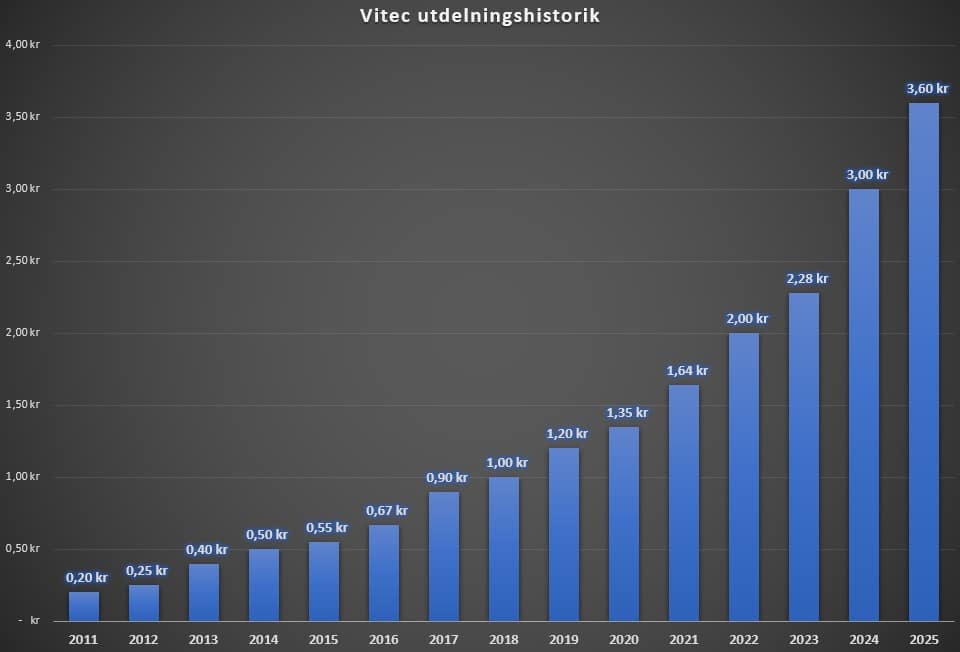

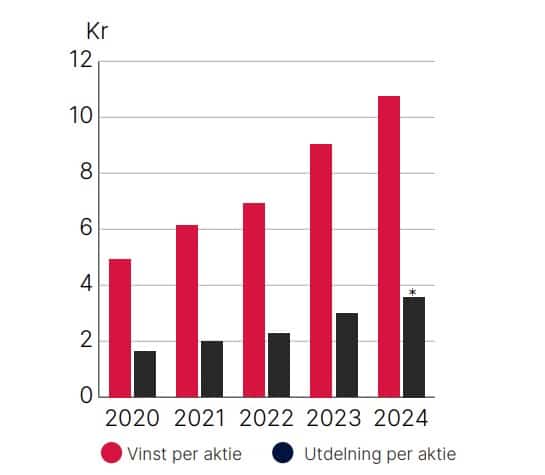

Alla år från och med 2003 har Vitec kunnat höja utdelningen. Det gör att bolaget höjt utdelningen 23 år i rad. Höjer man igen till våren blir det 24 år. Som du redan vet blir ett bolag titulerat utdelningsaristokrat när man uppnår 25 år i rad. Endast två positiva utdelningsbesked kvar med andra ord.

Sedan 2011 är det dessutom flertalet år som visat en utdelningstillväxt på 20%, ibland till och med över 30%. Det är otroligt fina siffror som helt klart kan mäta sig med många amerikanska utdelningshöjare. Då jag analyserat många utländska utdelare är jag säker på min sak.

Frågan är. Kommer Vitec kunna höja ytterligare för att nå titeln? Eller faller man precis på målsnöret som Castellum? Sverige har aldrig haft någon utdelningsaristokrat tidigare, så når man titeln blir det unikt.

Kort förklaring om bolaget

För att ta det från början Vitec sin verksamhet år 1985 i Norrland, Umeå. På sätt och vis är det här ett anrikt bolag inom sin nisch. Man var med under IT-bubblan och överlevde.

Olov Sandberg (bilden) är en av grundarna till Vitec och äger aktier för 430 Mkr idag. Medgrundaren Lars Stenlund äger aktier för 500 miljoner kr. Bilden togs i uppstartsfasen av Vitecs verksamhet.

Kort förklaring av Vitec då. Det här är ett mjukvarubolag med fokus på förvärv. Man ser till att utveckla olika system för sektorer som finans, energi och fastigheter m.m. Ett av många exempel är det program som fastighetsbolag använder för hyror, kontraktshantering och underhållsplanering.

Några andra exempel är:

Vitec Samfundssystem: Administrativt system för församlingar och pastorat (diarium, ekonomi, bokning, löner och kyrkogårdsadministration).

Autodata: Affärssystem som kopplar samman köpare och säljare samt hanterar reservdelar och tillbehör.

Energiprognoser & nätberäkningar: Mjukvara som hjälper energibolag att prognostisera elförbrukning och planera fjärrvärmenätets kapacitet.

Man har vuxit så det knakar allt sedan den dagen verksamheten startade i Umeå på 80-talet. Idag har Vitec verksamhet i 12 länder där Sverige är störst med 25% av omsättningen. Totalt har man 26 000 kunder där den största affärsenheten endast utgör 9% av intäkterna.

Intäktssidan kommer från två olika typer av källor:

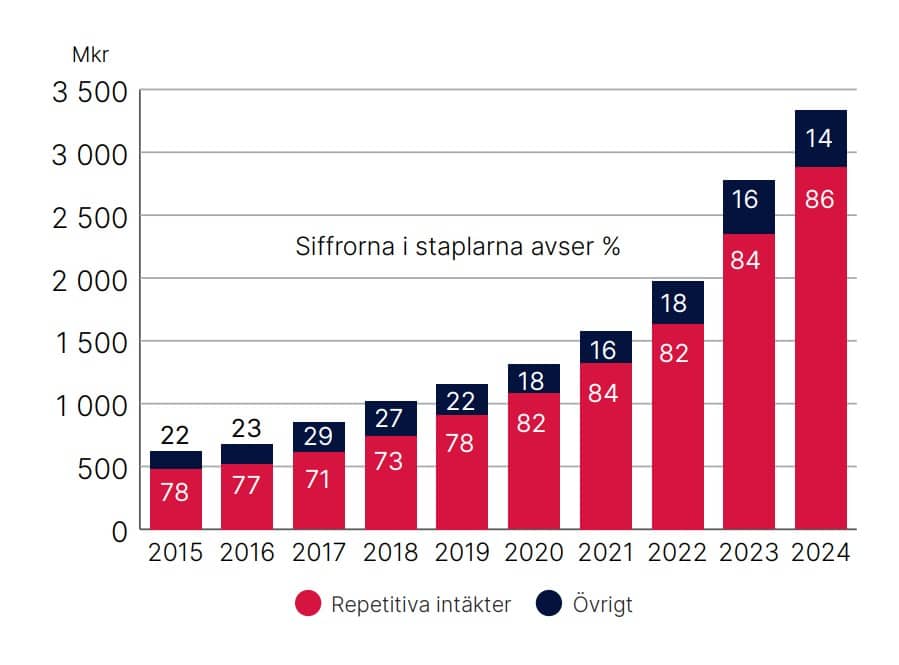

Dels har vi återkommande intäkter från abonnemang med fasta månads- eller årsavgifter. Det här är den absolut största delen och står för 90% av intäkterna. Den här delen kallar Vitec för repieitiva intäkter.

Sedan har vi transaktionsintäkter där kunderna i stället betalar per användning eller per genomförd transaktion så att säga (mer kostnad för hur mycket man använder programvaran).

Andelen repetiviva intäkter i Vitec har vuxit och utgör nu 90% av totalen (Q3 2025)

När Vitec förvärvar bolag drivs dessa vidare i en egen typ av struktur där vinsterna återinvesteras i nya förvärv. Snarlikt serieförvärvare med andra ord.

Varför går det dåligt?

Omsättningstillväxten är det egentligen inget fel på. Även i år väntas Vitec växa 9% organiskt. Tillväxten har bromsat in något de senaste åren, men det är inte här skon klämmer hårdast.

Vad vi ser är att det är transaktionsbaserade tjänsterna som tynger (jag förklarade skillnaden ovan). Den organiska tillväxten för abonnemangstjänster var 6% i senaste kvartalet, men för transaktionsbaserade tjänster var den -20%.

Anledningen, enligt VD Olle Backman, är självklart att kunderna varit återhållsamma när det kommer till nya investeringar och satsningar. Det är samma typ av beteende som vi ser bland IT-konsulterna men också hos andra bolag.

Vitecs VD VD Olle Backman

Det absolut största problemet kokar däremot ner till Vitecs nuvarande skuldsättning. Det här är heller inget nytt för bolag som vuxit snabbt genom förvärv i en tidigare lågränte-miljö.

Ur ett historiskt perspektiv är skuldsättningen nu hög. Vi pratar om en nettoskuld på 1,7x Ebitda vid slutet av tredje kvartalet. För ett år sedan var skulden 0,9x. Det här är som sagt högt sett historiskt men kanske inte alarmerande siffror. Tidigare har jag nämnt att min gräns är 2,0x ebitda, vilket innebär att bolaget kan betala av hela sin skuld på 2 år om man använder hela sitt rörelseresultat.

Under 2025 har Vitec förvärvat två bolag; nederländska Intergrip som utvecklar mjukvara för utbildningssektorn och NMG som har programvara för energi- och industrisektorn i Polen. För att finansiera dessa utökades lånen och skuldsättningen steg.

Vitec skriver om skulden i sin rapport men meddelar där att skuldsättningen fortfarande gör det möjligt för ytterligare förvärv.

Håller utdelningen i Vitec? Bör man köpa?

För att göra en lång historia kort så ser åtminstone inte analytikerna i dagsläget någon ko på isen gällande utdelningen.

Nästa år, alltså 2026, väntas utdelningen bli 4 kr/aktie medan 2027 kan leverera 4,2 kr. Hitintills i år (till och med Q3) har Vitec lyckats leverera 7,56 kr i vinst/aktie jämfört med 8,32 kr året innan samma period.

Det positiva är att Vitec har en låg utdelningsandel som lämnar mycket spelrum. Historiskt har man delat ut ca 30% de senaste åren, så mycket återinvesteras i den egna verksamheten.

Med det sagt kan givetvis mycket hända på kort sikt. De högre räntorna har successivt inneburit sämre räntor för bolaget när räntebindningarna gått ut. Nu väntas snarare motsatt effekt när räntorna börjat sänkas igen. De transaktionsbaserade intäkterna kan mycket väl sänkas ytterligare nu i Q4 och sätta större press.

Jag har gått på minor tidigare när jag investerat i bolag med hög skuldsättning. Den här typen av minor går jag mindre gärna på igen. Dessutom satsar jag numer på bolag med lite högre direktavkastning när jag börjar nå den punkt då portföljen ska ersätta en del av mitt ordinarie arbete.

Kvalité återkommer ofta och Vitec har en fantastisk historik. Har man lång tidshorisont och vill äga ett bolag med hög utdelningtillväxt och potential så är nog Vitec inget dåligt val. AI kan komma att påverka bolaget negativt då det försvagar inlåsningseffekten i deras affärssystem, men AI kan även hjälpa bolaget.

Summeringen är alltså att aktiekursens nedgång är relativt befogad med tanke på skuldsättningen. Högre lånekostnader samt konkurrens om förvärv har gjort det dyrare för Vitec att köpa nya bolag och på det viset växa. Det känns som att Vitec kommer kunna vända, men frågan är givetvis när.

Givetvis kan man vänta på att siffrorna vänder, vilket ibland är en bra strategi. Uppgången kan dock ske snabbt och det är svårt att veta när den faktiska vändningen kommer.

Tack för ett klokt inlägg. Nyttig kunskap för mig som nybörjare på aktier. Vitec var en av de första aktierna jag köpta i maj 2025. En mindre post dock så jag kommer nog att behålla den även om den gått ner drygt 35 %. Dum fråga kanske, men hur gör du för att räkna ut skuld i förhållande till ebitda? Jag tittar på Morningstars faktablad men jag får inte ihop det.

Halloj Sigge!

Det vanligaste är ju att ta skulden i förhållande till det årliga ebitda. Bägge redovisar bolagen i sina kvartalsrapporter. Har ett bolag 10 miljoner i skulder och presterar 5 miljoner i ebitda så får du 2,0x och det visar att det skulle ta 2 år för bolaget att beta av hela sin skuld om man använder allt resultat till detta. Väldigt viktigt tal att hålla reda på. Vitecs siffra är kanske inte alarmerande nu men det jobbiga är ju att den stigit så pass kraftigt

Tror Vitec är uppköpta inom 3-5 år

Du tar nettoskulden/EBITDA då får du en kvot. Är kvoten 2 så tar det två år av eget kapital att betala av skulden. EBITDA= Resultat före räntor, skatter, avskrivningar och nedskrivningar. (Goodwillavskrivningar är dock medräknade)

Kan mycket väl vara så. Finns helt klart jättar som skulle vara sugna. Bra tanke där

Tack för fint inlägg, förstod mig inte på du du menar med detta stycke ”Nu väntas snarare motsatt effekt när räntorna börjat sänkas igen. De transaktionsbaserade intäkterna kan mycket väl sänkas ytterligare nu i Q4 och sätta större press.” Kan du gärna förklarara?

Fråga Grok eller någon annan ai:)

Precis som många andra bolag har man inte enbart rörliga räntor. Det tar därför tid innan höjda/sänkta räntor slår i bolagets siffror. Ett fenomen vi ser väldigt tydligt i fastighetsbolag med stora lån. Nu när styrräntan sänkts kommer det ta tid innan det ger effekt i bolagets rapporter