Peter J verkar gilla något han kallar för clickbaits, så jag slänger in ytterligare en sådan; helgen och Peter till ära. Skämt åsido blev jag inspirerad av min kära bloggkollega Petrusko som nyligen skrev sina tankar kring dagligvarujätten Axfood. Som utdelningsinvesterare tänkte jag angripa aktien lite mer från ett utdelningsperspektiv.

Tittar vi på grunden till utdelningen, alltså vinst/aktie, så har Axfood faktiskt minskat detta nyckeltal sista åren. Det låter kanske illa, men det finns en solklar anledning.

| År | Vinst/aktie |

|---|---|

| 2022 | 11,04 kr |

| 2023 | 10,92 kr |

| 2024 | 10,16 kr |

Första nio månaderna i år levererade man en vinst/aktie på 8,24 kr. Förra året under samma period gjorde man 8,54 kr.

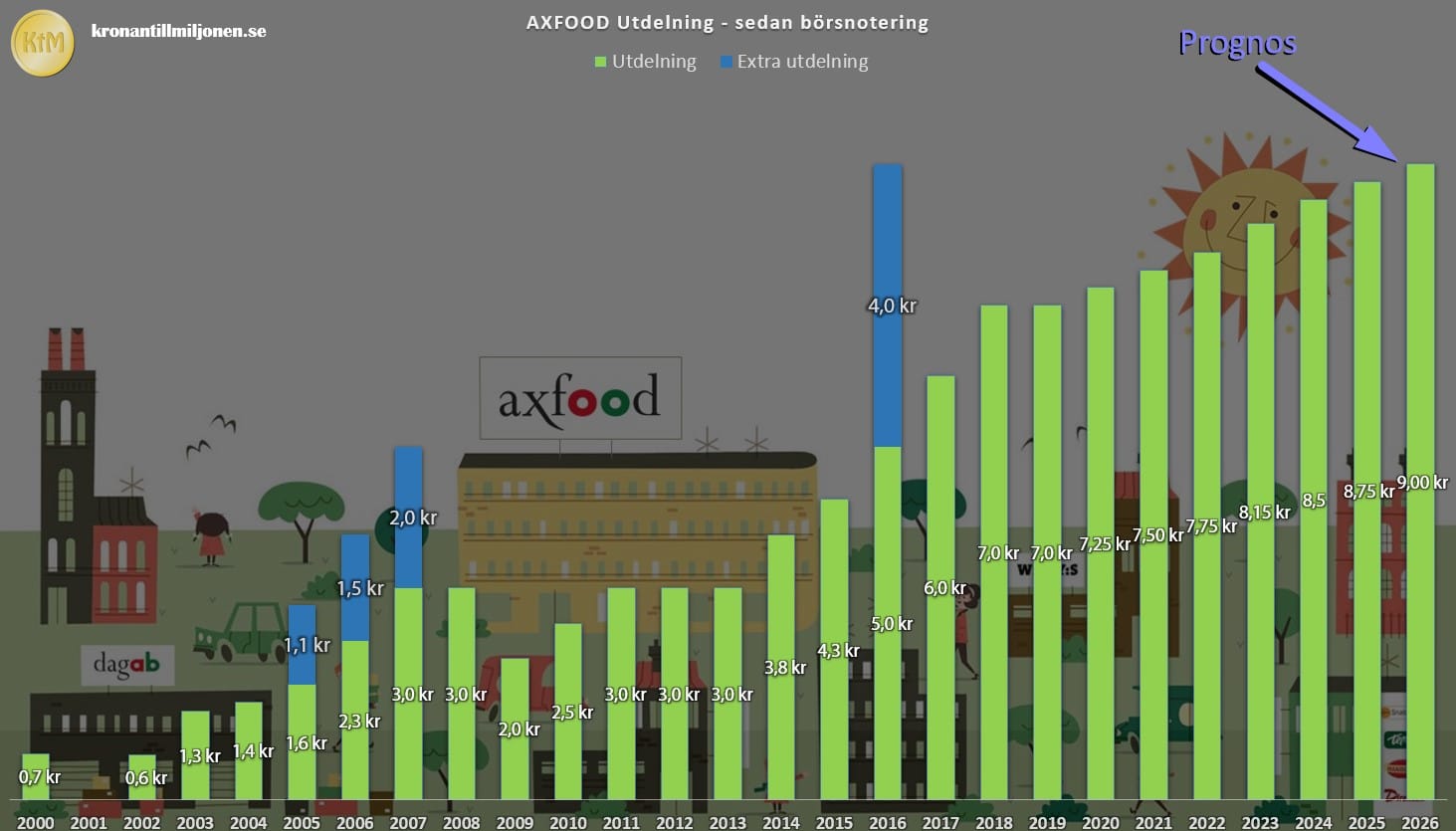

Prognosen för i år ligger på 10,98 kr/aktie. Det är över nivån man nådde 2023 men ändå under 2022. Uppfylls det finns goda skäl till att man höjer utdelningen till exakt 9,0 kr nästa år. Det är min personliga gissning.

Erbjuda den billigaste matkassen

En stor anledning till att vinsten fallit är för att marginalen pressats. Det här har Axfood kommunicerat tydligt under lång tid. Man vill inte höja sina priser i butikerna allt för mycket utan fortsätta vara konkurrenskraftiga och erbjuda den billigaste matkassen. Den strategin tror jag är gynnsam mer långsiktigt. Låt det svida här och nu, men bana väg för framtiden.

Det har stormat en del kring prissättningen hos Willys som är Axfoods viktigaste kedja. I oktober varje år samlar nämligen PRO:s medlemmar in prisinformation från matvarujättarna för att utse den mest förmånliga matkassen för pensionärer. Tydligen ska den bestå av produkter som våra älskade pensionärer handlar mest.

2024 och 2023 vann ICA denna titel men i år lutar det mot att Willys vinner. Nu har det riktats kritik att Willys tillfälligt dumpat priserna för de varor som granskas för att vinna den här fina utmärkelsen.

Det kan självklart vara så, men jag tror inte att det är hela sanningen. Axfood har jobbat stenhårt för att hålla nere priserna generellt, till bekostnad för vinsten på sista raden. Har man dumpat priserna extra på dessa produkter? Jag vet inte, men det spelar mindre roll.

Hela den här strategin att hålla nere priserna just nu har visat goda resultat. Ica är givetvis fortsatt etta med sina stora marknadsandelar men skillnaden mellan ICA och Axfood minskar år för år. Det är ett faktum att Axfood växer snabbare än marknaden.

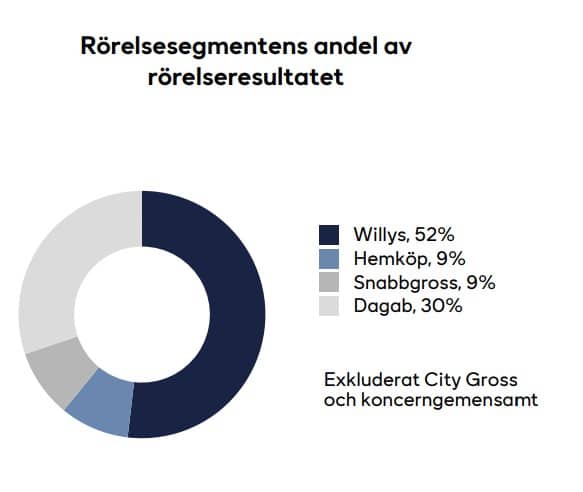

Willys står för över hälften av rörelseresultatet som Axfood genererar

Köper mer Axfood

Senaste rapporten som Axfood släppte bjöd inte på någon större dramatik. Dock blev siffrorna något under förväntan och då aktien värderats upp föll aktien kraftigt.

Jag passade på att köpa på mig lite nya aktier i Axfood efter att ha sålt delar av innehavet tidigare under året.

Baserat på nuvarande kurs och vinstestimatet för 2025 har vi ett P/E på 24,2. Räknar vi på väntad vinst 2026 landar P/E på ganska exakt 20. Som vanligt är det ingen fynd-värdering men också en värdering som Axfood handlats till väldigt länge.

En trygg hamn

Backar vi bandet till 1997 har aktien presterat ett CAGR på 14,15% årligen.

Sista 10 åren har den varit närmare 11%. Jag tror man ändå kan vänta sig runt 10% årligen även framöver sett över lång tid. Det är ingen superavkastning, men ändå helt klart rimligt med tanke på att du är relativt skyddad mot större nedgångar.

City Gross kan bli drömmen

Jag tror rätt hårt på Axfoods förvärv av City Gross. Många tvivlar och det finns givetvis risker med en såhär pass stor investering i en kedja som presterat sjukt dåligt innan man blev uppköpta.

Tänk dig att du köper en bil som går halvdåligt. Det kan vara lätt att fixa felen och du har gjort en förträfflig affär. Eller så är problemen inte så lättlösta och du köpte grisen i säcken. Lite så vill jag jämföra affären med City Gross.

En positiv sak är att Axfood nu får exponering mot något man inte varit inne i tidigare, nämligen stormarknadssegmentet.

Vad menas då med stormarknadssegment? Det här är stora butiker som kombinerar livsmedel med ett brett utbud av sällanköpsvaror, t.ex. kläder, hemelektronik, sportartiklar, hushållsprodukter m.m.

Axfood har uppskattat att den totala dagligvarumarknaden uppgick till ganska exakt 300 miljarder år 2024. Av detta utgör stormarknadssegmentet 27%. Det är en stor tårtbit.

City Gross har varit riktigt dåliga inom segmentet. ICA Maxi är regerande med hela 65% av marknaden. Värt att nämna är att konkurrensen också varit dålig. Stora Coop har 24% och City Gross 11%.

Kan Axfood nu förvandla City Gross till det bättre kommer man även här kunna ta marknadsandelar.

Den positiva effekten ser vi redan. I Q1 2025 var rörelsemarginalen för City Gross -3,9%. Ett kvartal senare var den -0,9% för att nu detta kvartal vara -0,2%.

Men mycket jobb kvarstår i City Gross och resan har bara börjat. Ge det 5 år till så kommer nog läget vara helt annorlunda. Det är i alla fall min teori.

Nu är Axfood det enda vi kan handla inom rena dagligvaror. Det finns dock alternativ som vidrör sektorn något. Ett utdelningsalternativ som jag själv spanat in är finska Tokmanni:

Fattar inte hur man kan köpa en aktie med PE på nästan 30 , vinstmarginal på 2,5 % , sjunkande vinster , helt vansinnigt

Låt folk köpa luft.

Det finns en princip Buffet håller sig till vilket är

Endast köpa aktier de säljs för mindre än de är värda

Warren Buffett har länge betonat att köp av aktier endast sker när bolagets värdering är lägre än det egentliga värdet vilket inte är fallet med Axfood

Där tyckte jag Dr Dividend hade en bra synpunkt kring Axfood och deras P/E. Kommer tyvärr inte ihåg exakt vad han skrev. Sjunkande vinster är ett faktum nu, men tänk även på att man fortsätter förbättra sina lager och där har man mött stor framgång.

Axfood har hypats länge men jag har tack vare detta enkla knep aldrig haft aktien. Ska man betala P/E över 25 krävs det en enorm tillväxt. Jag undviker helt dessa bolag. Det har gjort att jag undvikit vissa bolag som det talats varmt om: axfood, nibe, HM m.fl.

Direktäger inte heller ett sånt bolag som Tesla som ju har gått bra. Men då får det vara så då.

Tokmanni är inte en hype i Finland längre. Det finns ett bolag vid namn Puuilo som äter upp marknadsdelar från Tokmanni i Finland. Puuilo är på väg till Sverige dessutom. Mer kan läsas på: https://www.placera.se/externa-analyser/puuilo-puuilo-sweden-on-the-radar-20250918

Får en känsla av att köp här inte görs på grundlag av annat än tro hopp och kärlek. Se 2020.

Man har egentligen dålig koll på Tokmanni då det inte finns i Sverige på samma sätt. Tydligt ifall man kikar på aktiekursen är att något händer åtminstone, som inte gynnar bolaget.

Tack så mycket för artikeln!

Köpte in mig i amerikanska Mondolez istället. Funderat på Axfood men tyckt värderingen är ansträngande. Kommer den ned lite till i pris så blir det nog ett köp.

Sjukt fin utdelningstrend sedan 2012. Nästan höjt utdelningen 11% i genomsnitt årligen sedan dess. Utdelningen där är hyfsat säker. Bra tips!

Jag har också börjat fylla på i axfood nu igen efter rapportfallet.

Jag passade också på att köpa Europris. Även dom hade ett rapportfall så hoppas att det blir ett bra köp i längden.

Ahold delhaize har jag också börjat köpa på mig. Tyvärr är kursen på ath så väntar in nått större kurstapp innan jag köper på mig så mycket mer där. Är ett nederländsk bolag som har matkedjor inom EU och USA (om jag förstått rätt).

Trevlig helg KTM och tack för en trevlig blogg 🙂

Ahold delhaize är helt klart värt att fundera lite extra på.

Nu håller det på vara 2 år sedan jag senast skrev om dem men där och då ställde jag mig frågan ifall det var europas bästa utdelningsaktie 🙂

https://www.kronantillmiljonen.se/aktieanalyser/ahold-delhaize-europas-basta-utdelningsaktie/

Ahold är enda vettiga att köpa nu, jämfört med alla andra liknande bolag. Men vissa inser det tidigare än andra. Bland mina största innehav.

Jobbar själv inom Axfood så aktier är ett måste köpte in mig igår igen efter jag sålde på 312 kr. Ett måste i portföljen ☝️

Tack för en bra blogg!

Som utdelningsinvesterare borde du veta att det är det fria kassaflödet, inte vinsten, som ligger till grund för vad man kan dela ut. Kassaflödet har konsekvent legat dubbelt så högt som vinsten pga avskrivningar och nedskrivningar. Ger lägre avkastning på kapital men P/E-talet är falskt för högt i förhållande till vad de faktiskt har i plånboken.

Jag handlar ibland på Axfood. Jag tycker Axfood har de högsta priser på varor jämfört med tex andra butiker. Det är tomt på folk i butikerna Mycket dåligt utbud Tillväxten i Sverige är begränsat när du tittar på befolkning mängden i landet Det finns många aktörer nom livsmedel som slås om kunder Ica maxi, lidl, ica kvantum,Öob, Rusta etc. Norska europris via Öob och Finska Puuilo och tokmanii på ingång till Sveriges marknad Låg konjunkturen kommer folk hårt i pengarna och titta efter det billigaste. Utläningar handlar mest på Lidl Svenskar handlar på Ica Maxi Axfood har höga skulder Så håller… Läs mer »

Sålde alla mina Axfood nu i höstas och la in rubbet i Ahold delhaize. Även om kursen nuddar ATH är p/e betydligt lägre och de fortsätter gå starkt på alla plan. Dessutom återköper de en rejält summa varje år.

Skall du jämföra livsmedelskedjor är det Ahold delhaize du skall jämföra med KTM.

Älskar kloka människor och det är du Jan!