Tidigare nämnde jag att min portfölj haft ett tufft år nu 2025. Är det en portfölj som haft det ännu tuffare så är den som styrs av investmentbolaget Latour. Aktien har varit ett riktigt sänke i år med en totalavkastning på nära -18%. En sak är i alla fall tydlig – Latours VD är helt lugn nu när det stormar.

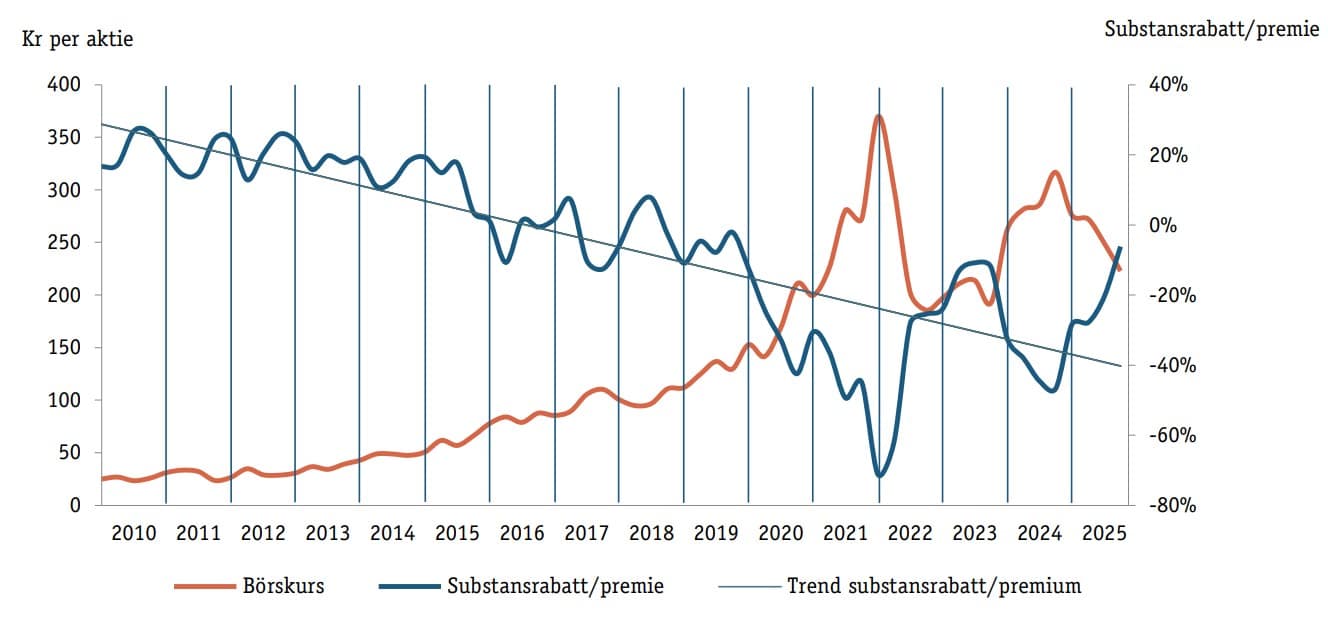

Igår roade jag mig med att kika över rabatt/premie för våra svenska mer kända investmentbolag. Där insåg jag att Latours premie fortsätter bli allt mindre och att det nu inte är långt kvar tills aktien handlas till rabatt. Med rabatt menar att du får respektive innehav billigare via Latour, snarare än om du köpt dem var för sig via börsen

Det här är en helt annan situation än den vi såg 2021/2022 då premien var nära på 70%. Det innebar alltså att du för varje krona du köpte Latour i praktiken fick betala 1 kr och 70 öre, precis som Marcus Fridell beskriver i sin bok.

Självklart låter det idag rätt absurt, men det var en annan tid då.

Vi får faktiskt gå tillbaka långt innan pandemin för att hitta en tid då Latours aktie handlades till rabatt. Generellt har rabatten bland investmentbolagen minskat det sista decenniet.

Förklaringen till den sjunkande premien i Latour är inte särskilt svår att förstå. Under de tre första kvartalen har Latours substansvärde bara ökat minimalt från 215 kr till 216 kr (3 november). Samtidigt skrev jag att aktien i Latour haft en enormt tuff resa med -18%. Där har vi svaret på ekvationen.

Varför går det då så galet dåligt just nu?

För att förstå det måste vi först se hur Latours portfölj ser ut. Vad får du egentligen när du köper en aktie i detta anrika investmentbolag? Här är samtliga innehav där bolaget överst har störst vikt och sedan i fallande ordning. Observera att vissa innehav är onoterade.

| Bolag | Kapital | Värde (miljoner) | |

|---|---|---|---|

| Assa Abloy | 9,50% | 37 480 | |

| Onoterat | Swegon Group | 100% | 21 063 |

| Sweco | 26,90% | 16 442 | |

| Onoterat | Hultafors Group | 100% | 14 700 |

| Securitas | 10,90% | 8 569 | |

| Tomra Systems | 21,10% | 7 077 | |

| HMS Networks | 25,90% | 6 689 | |

| Alimak | 29,80% | 4 459 | |

| Fagerhult | 47,80% | 3 761 | |

| Troax | 30,10% | 2 568 | |

| Nederman Holding | 30,00% | 1 705 | |

| CTEK | 35,30% | 319 | |

| Latour | 0,10% | 122 | |

| Onoterat | Oxeon | 31,30% | |

| Onoterat | Latour Industries | 100% | |

| Onoterat | Bemsiq | 100% | |

| Onoterat | Innovalift | 100% | |

| Onoterat | Nord-Lock Group | 100% | |

| Onoterat | Composite Sound | 9,00% |

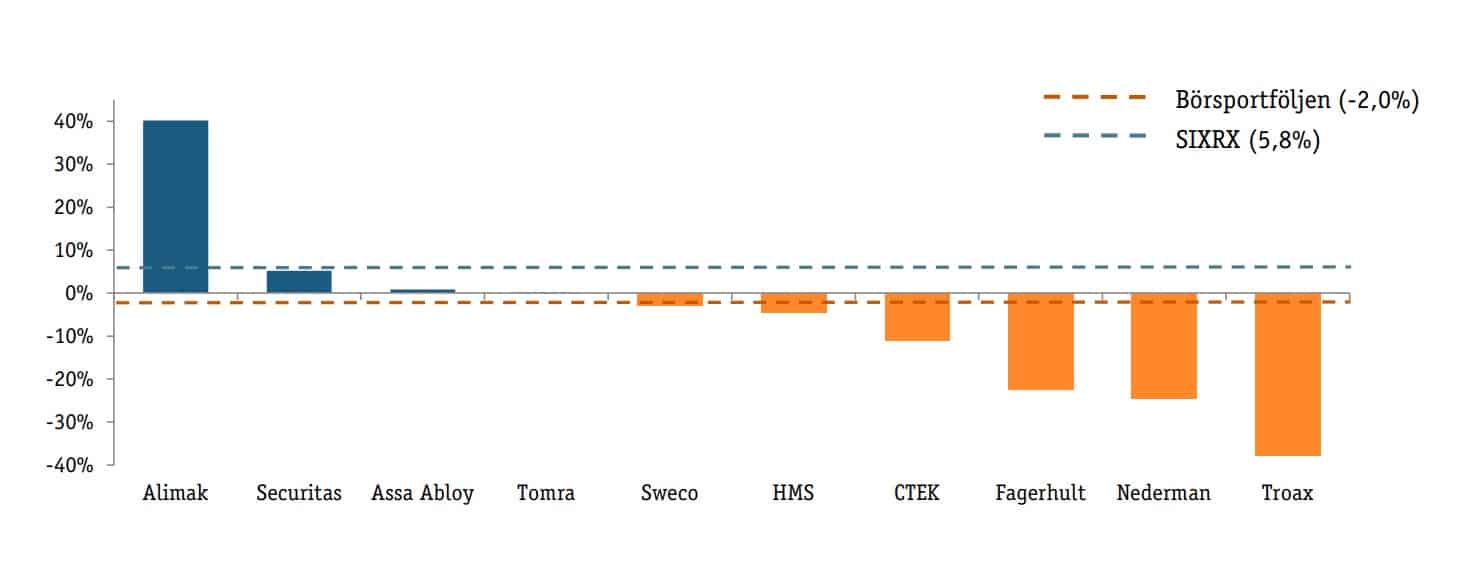

Assa Abloy och HMS Networks hade en stark rapport nu under kvartal tre och rusade tvåsiffrigt, men annars har det varit total slakt för de andra börsnoterade bolagen. Mycket är totalt ratat i år.

Som exempel är Troax ner 70% sedan julen 2021. Det jag reflekterar över är att det var exakt under samma tid som aktien i Nibe mötte problem och började bli en fallande kniv.

Här visar Latour hur aktierna i respektive bolag gick under kvartal tre i år:

Det många är förvånade över är att Latour inte verkar göra mer förvärv i bolagen som går skit, exempelvis Troax och Fagerhult. Faktum är att det enda man köpt av under året är ladd-bolaget CTEK. Det här bolaget har fått mycket kritik precis som mycket annat som har med elektrifiering att göra.

En förklaring som VD Johan Hjertonsson själv ger är att man ligger rätt nära budgränsen i många av bolagen och därmed inte kan göra förändringar. Det är faktiskt en sak jag själv aldrig tänkt på och det måste vara surt om man verkligen tror långsiktigt på ett bolag. Då vill du ju köpa mer.

Johan Hjertonsson, VD Latour

Botten i en svag sektor?

En stor förklaring till att Latour misslyckats i år är att en hel del underliggande bolag på ett eller annat sätt är exponerade mot byggbranschen.

Givetvis är det inte rena byggbolag men ändå hackor och spadar. Den sektorn har haft det väldigt tufft men Hjertonsson menar att bolagen ändå utvecklas väldigt bra och att det inte är någon ko på isen.

“Många av våra börsbolag är byggexponerade, bygge har varit svårt och kanske är det lite lägre värderingar där. Men annars kan jag bara konstatera att bolagen utvecklas väldigt bra, generellt sett i börsportföljen”

Tittar vi på rapporterna för många av dessa bolag så pratas det en del om bottenkänningar i konjunkturen. Det tror jag faktiskt själv på och min egen teori är att 2026 blir året då rapporterna kommer visa styrka. Dessutom kommer man då möta rätt enkla jämförelsetal.

Det många glömmer

En sak många inte tänker på är att drygt 40% av Latours portfölj består av den Helägda industrirörelsen, alltså den onoterade delen (se tabellen ovan). I rapporten för Q3 kunde vi läsa att industrirörelsen växte 10% organiskt och 17% inklusive förvärv bara under det kvartalet. Det är grymt starkt!

Å andra sidan så döljs den framgången av alla de surdegar som Latour har i sin noterade portfölj. Det är den delen som är mest visuell för investerare.

Jag är inte i närheten att på något vis räkna bort Latour ännu. Trots ett ruggigt dåligt 2025 har aktien presterat 307% de senaste 10 åren. Det ger otroliga 15% årligen, en procentsiffra som dubblar ditt kapital på 5 år.

70% av innehaven har varit en del av Latourkoncernen i mer än 20 år och man är aktiva huvudägare. Man kommer med andra ord göra sitt yttersta för att dessa surdegar ska klara av den svåra perioden och stå redo när konjunkturen vänder.

Dessutom får vi inte glömma att Latour är ett av få investmentbolag som fortsatt har en anrik familj som största aktieägare (familjen Douglas). Det har man haft sedan bolaget grundades 1985.

Ryktet om avknoppning i Latour

Det går ett rykte om att Latour kanske skulle göra ett bra val genom att knoppa av sin helägda industrirörelse. Ett tydligt argument är att värdet på industrirörelsen kanske skulle öka om man går till en noterad miljö (det har vi sett exempel på tidigare). Denna del skulle då kunna jämföras med serieförvärvarna som idag har en hög värdering.

Latour blir fortsatt storägare men när värderingen ökar skulle substansvärdet i Latour öka och premien som nu gäller snarare bli en rabatt.

Nu har däremot Latours VD gått ut och sagt att ett sådant scenario överhuvudtaget inte är aktuellt.

“Vi är väldigt glada i vår industrirörelse. Vi tycker den utvecklas jättefint. Vi är bolagsbyggare och vi är industrialister och vi tycker det är väldigt roligt att bygga de här bolagen långsiktigt, som helägare till industrirörelsen. Vi tycker vi har gjort det bra de senaste åren. Vi tror vi ska fortsätta göra det bra framöver också. Vi tycker vi är en bra ägare till den här industrirörelsen.”

Gillar du investmentbolag precis som jag rekommenderar jag dig att även läsa det här inlägget:

Hallå Ktm! Påminner mig om Coronaåren eller nollränte. Köpte på mig en del mindre svenska papper som gick upp i höjden men som jag sedermera fick sälja av med förlust när luften gick ur. Har fortfarande inte riktigt tagit igen detta men jobbar på. Funderar på att sälja av även Latour, har bara ett mindre innehav. Ha de till helgen

Halloj!

Förstår helt hur du menar. Dagens vinnare kan snabbt bli morgondagens förlorare. Latour har förvisso haft sina perioder där aktien satt sig, men på sikt har man levererat galet fint aktieägarvärde

Ha en fin helg du med!

Själv funderar jag på att bara äga Investor, Industrivärden, Svolder för att komma åt småbolag samt Öresund får att få bra utdelning.

Bra enkelt och stabilt

Öresund kan bli fint ifall Bilia fortsätter levererar rapporter likt man gjorde nyss. Scandi Standard och Ovzon kan jag inte så mycket om (topp 3 i deras portfölj)

Tack för kommentaren

Novo nordisk kalldusch

Sälja eller behålla novo nordisk…

Novo skulle lansera viktminskning I Indien.

Folket är undernärda där. Det finns inget behov av viktminskning preparat i landet

https://www.lifesciencesweden.se/article/view/1171666/novo_nordisk_lanserar_wegovy_i_indien

Den indiska medelklassen är ofta långt ifrån undernärd. De har råd med snabbmat som vilken amerikan som helst.

Det är visserligen inte någon enorm procentuell andel av alla indier, men även en liten andel av en sjukt stor befolkning är en stor marknad.

Halloj https://fattigapan.blogspot.com/ !

Exakt den känsla jag fått de gånger jag själv besökt Indien 🙂

Novo har helt klart problem på det segmentet, konkurrensen med Eli Lilly är inte att underskatta. Att sedan illegala kopior fortsätt säljas tack vare riktigt bra pris är ingen fördel direkt.

Såg någon som dött av att ta en sådan kopia. Sedan är det väl svårt att fastställa den faktiska orsaken. Att injicera i kroppen kan innebära risker också

Funderar på att sälja Securitas snart, och eventuellt byta ut dem mot Latour. Då får jag fortfarande en viss exponering mot Securitas, samtidigt som jag tror att kurspotentialen här betydligt högre i Latour. Speciellt nu när premien inte längre är galet hög.

Därför är du fattig baba Dji. Köp Sonae med 40% rabatt

Förstår hur du tänker. Securitas har börjat leverera bra nu när man fått ordning på förvärvet och chansen finns att det kommer bli bättre från nu och framåt. Många verkar köpsugna på Securitas. Var ett tag sedan jag skrev om bolaget

https://www.kronantillmiljonen.se/rorande-bolagen/ett-battre-lage-i-securitas/

Är också lång Latour i det långa loppet, känns som en självklarhet men marknaden är minst sagt tuff.

Sen bör man ta en titt på antalet ägare hos Avanza. Det är inte alls samma tryck på aktien längre och antalet ägare genom deras plattform har minskat en del senaste åren, får marknaden en vändning och lite fler ägare kommer in kan det nog bli ett par fina år 🙂

Tack för din kommentar Erik!

Det blir automatiskt så med sådant som inte levererar längre. Då siktar man in sig på sådant som levererar. Alla vill ha avkastning, så är det. Investor är ett av få investmentbolag som faktiskt gått riktigt bra i år

Köpa aktier i företag som har gått dåligt, men som anses ha potential för framtiden Alla är välkomna md tips Konceptet bygger på idén att det kan finnas undervärderade bolag som har tagit oförtjänt mycket stryk Det lönar sig att identifiera möjliga bolag inför 2026/27 Köp bra förlorare – bygga en portfölj av sådana aktier ex Adidas Nike Puma Novo nordisk Vestas Wind E.l.f. Beauty Atlas copco Sinch Abercrombie & Fitch Co. Alexandria Real Estate Deckers Outdoor Corpo Molina Healthcare, Inc Figma, Inc. Vaxcyte, Inc. Vertex, Inc. The Trade Desk, Inc. Fiserv, Inc. Archer Aviation Baxter International Inc. Moderna, Inc.… Läs mer »

Jag tror potentialen ligger i aktier där konkurrensen är liten

Om en aktie sjunker på grund av att framtidsutsikterna grusats så bör du sälja den.

Tyska tillverkningsbolag Gerresheimer finns stor potential tillverkar specialglas och plastförpackningar för läkemedels och kosmetikaindustrin. Har rasat 60% i år

Tänkte på det här med Netflix och att köpa förlorare. Tittar man på antalet investerare hos Avanza sjönk antalet rejält precis på botten. Sedan dess har Netflix exploderat uppåt. Det är nog ofta så också, man ger upp efter en period av tråkigheter och ger sig av till andra marknader. Bara något jag reflekterade över under veckan.

Tack för kommentaren <3

Hur ser du på belåningen i Latour? Minns att Lundaluppen ratade aktien p.g.a. den.

Absolut är det så! Sedan har Latour ett kreditbetyg på A så man har inte direkt svårt att få bra belåning kan jag tänka mig. Sedan skulle det vara intressant att veta hur den förändrats över tid

Hu kommer det sig att i Europas största industrilandet Tyskland är aktier väldigt volatila.

Akterna i många tyska företag kan rasa med 50 – 70 procent typ

Delivery Hero SE

Carl Zeiss Meditec A G

Henkel A

Adidas AG

Beiersdorf

LPKF LASER

Gerresheimer

Puma

Zalando

REDCARE PHARMACY INH.

Fy fan vad jag hatar aktier

Köper bara index etf

Deutsche Telekom – Nedgång på nästan 10 Procent

Norska miljardärer tankar svenska fastighetsaktier. Tankar kring det

Kjell Inge Røkke – Sbb och Svea fastigheter

Miljardären Frederik – JM och Bonava.

John Fredriksen – Fabege.

Christian Ringnes – Pandox

Norska Obos – NCC

[…] aktie har haft ett tufft 2025. Totalavkastningen ligger på -18 procent hittills under året, medan bredare index klarat sig bättre. Samtidigt slår analytikers rapporter […]