Det finns en gammal känd klyscha som lyder att du ska passa dig för bolag med allt för hög direktavkastning. Även om det kan stämma i många fall så finns det undantag och jag kan tycka att det är viktigt att inte se allt svart och vitt.

Vad är en hög direktavkastning?

Rent generellt så gäller att bolag som har stor sannolikhet att även framgent höja sin utdelning har lägre direktavkastning. Det påståendet kan givetvis vrida och vändas på men det vore exempelvis konstigt om läkemedelsjätten Johnson & Johnson vars utdelning höjts 60 år i rad skulle ha samma direktavkastning som fastighetsbolaget Tre Kronor med betydligt kortare historik.

När det kommer till bolag med riktigt fin utdelningshistorik och fin utdelningsandel kan jag tänka mig en direktavkastning på mellan 2,5 – 3,5%. Där har man också potentialen att fortsätta växa sin utdelning år ut och år in.

För preferensaktier vill jag se en högre direktavkastning där det idag i princip inte finns något utrymme för att utdelningen ska höjas. Gärna över 6 eller 7% i direktavkastning. Men det här är bara siffror som jag själv tycker känns rimligt.

Då bolagen börjar leta sig över 7-8% i direktavkastning så är det många som börjar vädra oro. Men behöver det alltid vara så?

Direktavkastningsminan?

Det är viktigt att komma ihåg att det är bolagets vinst som i grunden styr utdelningen. Har ett bolag 8 kr i vinst/aktie årligen så känns det orimligt att man kan dela ut mer än 8 kr/aktie. Ett exempel i nutid är H&M som delade ut 99,7% av sin vinst 2017 och hela 127,5% 2018. H&Ms starka finanser har gjort att man klarar detta men i längden är det inte hållbart.

Är det så att marknaden ser att vinsten faller så kommer man värdera ner kursen i bolaget, allt annat lika. Grejen med direktavkastning är att vi jämför föregående års utdelning med rådande aktiekurs. Det kanske låter konstigt, men utdelningen vi får i år är en del av vinsten som bolaget gjorde förra året (viktigt att komma ihåg).

Och det är också här du kan trampa på minan. Faller bolagets vinst så kanske man inte kan dela ut lika mycket nästa år och tvingas sänka. Därför är det farligt att kika enbart på direktavkastningen då den visar föregående års utdelning / nuvarande aktiekurs.

Är alla extremutdelare minor?

Nej, jag skulle inte påstå det. Ibland kan det nämligen vara så att marknaden ställt in siktet på att bolaget kommer underprestera och då värderar man ner aktien i bolaget. Det kan röra externa faktorer såsom höjda generellt höjda skatter eller stora viten som man tror ett bolag kommer drabbas av. Det kan också röra sig om ett investeringsbeslut som bolaget tagit och som man tror kan påverka bolaget negativt.

Det vi ska komma ihåg är att marknaden alltid är framåtblickande. Tror man att ett bolag kommer prestera illa framgent så kommer det här också drabba kursen. Ett exempel i nutid är hot om tullar som påverkar export och importberoende bolag.

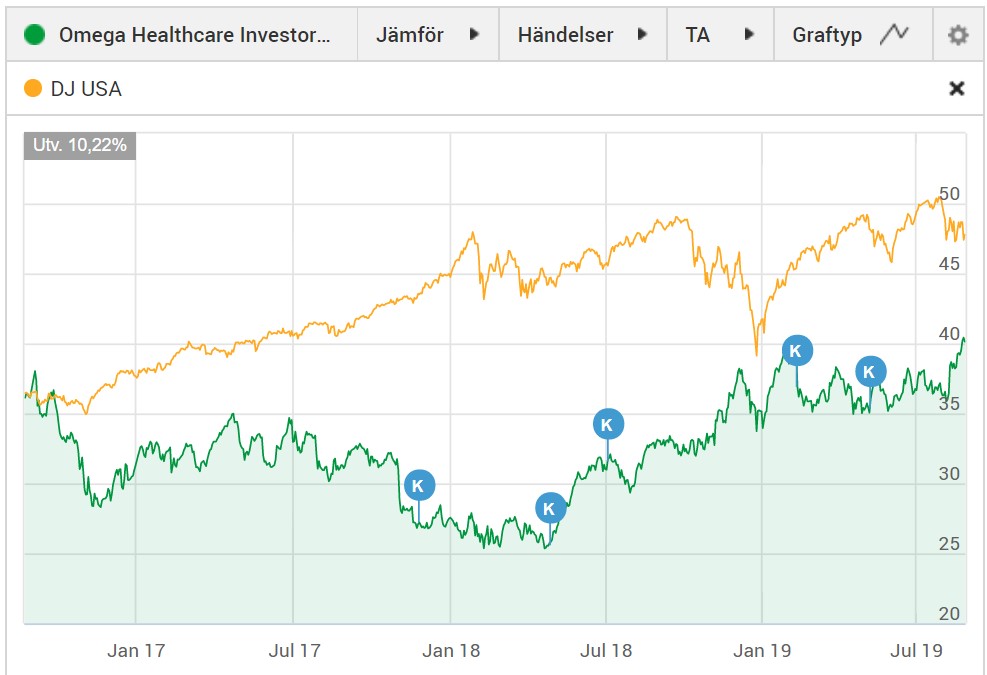

Ett bolag som jag tog in för rätt länge sedan är Omega Healhcare. När jag plockade in det i portföljen var direktavkastningen över 10%, vilket får anses väldigt högt. Min take var däremot att oron kring deras avvikande hyresgäster inte skulle drabba bolaget lika hårt som många trodde.

Idag är direktavkastningen kring 6,65% då marknaden tror att chansen att man kan bibehålla eller till och med börja höja utdelningen igen är mycket högre.

Kan vi ta med oss något från detta?

Som vanligt ska du aldrig välja aktier för att du ser att direktavkastningen är hög, men det vet du redan. Fundera i stället på varför den är så hög samt försök bilda dig en uppfattning om bolaget kan öka sin vinst framöver. Det är givetvis lättare sagt än gjort, men hade det varit superenkelt så hade vi alla varit miljonärer.

Jag gillar att kika på utdelningshistorik i ett bolag som ett tecken på att man presterat väl utdelningsmässigt under lång tid. Då finns det stor chans att bolaget vill upprätthålla den även framöver, en sorts intention. På bloggen brukar jag allt som oftast presentera bolag och dess utdelningshistorik.

Fallet med Omega ska man nog se som rätt extremt. Att däremot blanda sin portfölj så man har ett visst antal bolag med hög potential att årligen höja utdelningen samt några med högre direktavkastning kan jag se som en vinnande strategi. Tar du en titt i min portfölj så kommer du se att jag använt den strategin.

Matnyttigt, hoppas folk tar till sig det! Min portfölj ligger på mellan 1,4% till 6%, det kompenseras dock i och med att man har en väldigt bra utdelningstillväxt 🙂

Hur tänker du för övrigt gällande dina utländska innehav ? Jag har valt att sälja av mina då jag finner det väldigt svårt med informationsflödet. Är fortsatt kluven så det skulle vara intressant att höra hur du har lagt upp det 🙂

/B

Tjenare Björklund! Roligt att du gillar inlägget 🙂 Tänkte faktiskt precis skriva ett mer utvecklat inlägg om min syn på utländska aktier då detta förändrats en del. Men i synnerhet är jag negativ till: * Svårt att läsa och förstå kvartalsrapporter * Artiklar innehåller oftast fraser som är svåra för oss att begripa. Många tycker säkert det är lättare att läsa mina små analyser om bolag * Källskatten. Denna får du tillbaka delvis eller helt men tills dess ligger pengarna utan arbet * Högre courtage och så tillkommer valutaväxling. * Valutaeffekt – inte alltid bra men på lång sikt inget… Läs mer »

Kan man bygga en utdelningsportfölj med enbart svenska aktier eller är det för riskabelt?

Källskatten fördröjer utvecklingen på portföljen och det lär väl slå väldigt hårt i längden kan jag tänka?

Ser ofta diagram på hur stor skillnad det gör att återinvestera utdelningen jämfört med att inte göra det, men inget på hur stor skillnad källskatt har i längden. Hur mycket tjänar amerikanen jämfört med svensken om båda investerar i samma amerikanska aktie med utdelning och sedan återinvesterar den? Hur ser det ut efter 10- 20 år kan man ju undra.

Hej, man ska också vara medveten om att många svenska bolag är internationella då man ofta säljer sina produkter och tjänster runt om i världen i alla möjliga valutor så indirekt får man en valutarisk ändå. Jag personligen tycker inte att man ska stirra sig blint på att köpa något utomlands bara för att man måste. Det är nog den största risken när man tycker sig ha koll på ett bolag men inser snabbt att dom inte alls pysslar med det man faktiskt trodde. Själv har jag valt endast en aktie som får jobba i USA, anledningen är att jag… Läs mer »

Mycket bra svarat Peter och skulle ungefär svarat likadant. Sverige är dessutom kända för sina investmentbolag som man med fördel kan ha som grund i sin portfölj för att sedan pumpa utdelare med resten. Går alldeles utmärkt skulle jag säga. Tycker man att vissa svenska bolag har knepiga kvartalsrapporter så borde man läsa en rapport från t.ex. Starbucks 😀

Utdelning på över 8% på pref då skall man dra öronen åt sig, har förr gått på nit på just det, bolag som helt enkelt inte har vinsten att försvara sina höga utdelningar, Eniro pref är exemplet jag själv gått på en mina, trodde det bara var att kassera in 10%i utd år in år ut, man kan frestas att köpa mer när kursen går ner, men plötsligt stoppar de utdelningen och då står man där med byxorna nere och en kurs som är hälften vad man gav, Oscars Property pref är en aktie jag inte skulle ta i med… Läs mer »

Mycket bra svarat superleeds! Det stämmer det du säger men börjar direktavkastningen vara under 6% känns det väldigt oattraktivt i min mening. Kanske gäller det att hitta någon balans, och att kanske avvakta köp nu när marknaden verkligen verkar älska Preffar. Och sedan välja dessa när marknaden är mer pessimistiskt inställt

Tack för din kommentar!

Själv trampade jag på Hancap minan. -15000 orealiserat. äger fortfarande aktierna och egentligen har dom en skuld på typ 1.5 års utdleningar till mig med! Men ingen aning om vad som kommer hända. Känns som mr Per har utmanövrerat småspararna!

Jag förstår vad du menar 🙁 Vet att det pågår rätt mycket diskussion om Hancap preffen och man kan även läsa det på Avanzas forum:

https://www.avanza.se/placera/forum/forum/hancap.html#6552783

I det här fallet är det viktigt att vara väl diversifierat. Själv skulle jag nog aldrig äga under 15 bolag med tanke på den stora bolagsrisken som vi utsätter oss för. Vi gör alla misstag, även de bästa. Se bara på Warren Buffetts investering i Kraft Heinz…

Tack för att du skriver https://blakhouse.blogspot.com/