Nibes aktie ägs av över 110 000 kunder hos Avanza där många, inklusive jag själv, varit med på tåget när kursen slaktats. Det här blir den sista rapporten jag kommer ta upp för kvartal tre i år. Sedan blir det en paus till början av nästa år då vi får de spännande utdelningsförslagen inför 2026.

Summering av förra rapporten

Vad kan vi då säga om rapporten Nibe släppte förra kvartalet, alltså kvartal två?

Ja, egentligen att Nibe levererade en bättre rapport än väntat. Aktien steg hyfsat den dagen men tappade sedan uppgången, av skäl jag inte riktigt förstår än idag.

Det viktigaste från den rapporten är att Nibe upprepade målet att komma tillbaka till historiska lönsamhetsnivåer redan i år. Det här innebär en rörelsemarginal på 13-15% som bolaget lyckats med historiskt. Många tvivlar på att det ska ske. Jag själv tvivlar också. Nu har bolaget två rapporter kvar för att visa att man verkligen menar allvar.

Att man presterade bättre siffror än väntat under kvartal 2 samt gav positiva utsikter gjorde att aktien steg 5%. Många analyshus skruvade också upp sina riktkurser. Ändå föll aktien som sagt tillbaka redan handelsdagen efter.

Nu väntar marknaden med spänning på fredagens läsning.

Vad kan vi förvänta oss?

Vad vi kan se inför rapporten är att köprekommendationerna är större än på väldigt länge i Nibe. Det har väl dels att göra med att vi fått fin data från den globala värmepumpmarknaden men också att värderingen i Nibe är historiskt låg.

Enligt Factset ser vi:

- 7 analytiker säger Köp

- 3 säger Behåll

- 5 säger Sälj

Det är ändå bra mycket mer optimistiskt än vad vi sett på många år.

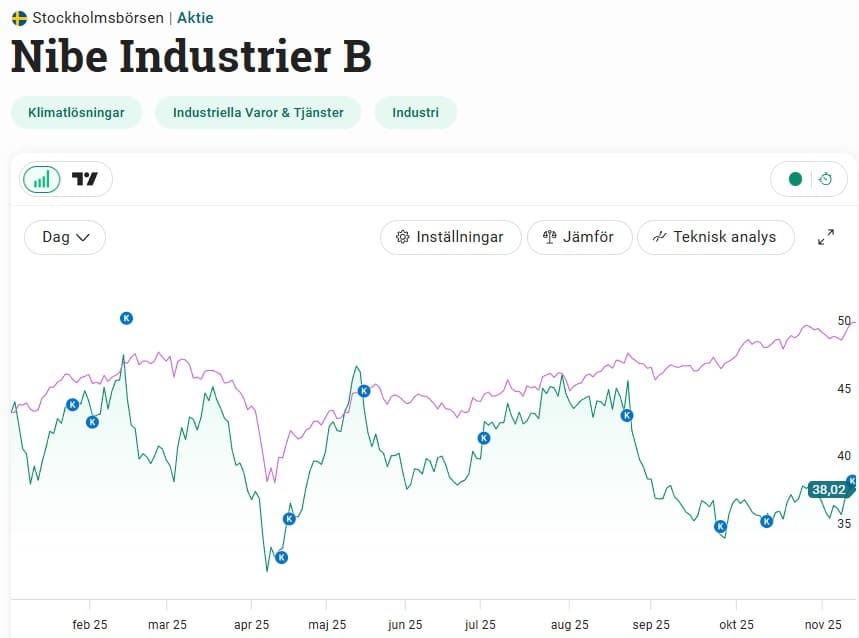

Det har varit en stor berg-och-dalbana i aktien under 2025 och marknaden vet inte riktigt vart man ska skicka kursen verkar det som. Klart är i alla fall att Nibe ännu ett år (hitintills) inte hängt med index.

Vad det nu diskuteras om är Nibes eventuella förvärv av den stora värmepumpstillverkaren Atlantic. I september fick vi reda på att Nibe är en av tre eventuella köpare. Varför skulle då det vara dåligt? Jo för att Nibe i sådana fall mest troligt skulle behöva genomföra en nyemission och trycka nya aktier för att ha råd med tårtan. Som du vet späder det ut oss tidigare ägare.

Det är än så länge bara rykten och vad jag vet har ingen mer information publicerats.

Vad vi ska hålla koll på kl 08 är siffrorna som analytikerna väntar sig. Den organiska tillväxten var verkligen usel under kvartal tre 2024 men nu väntas den bli +6,5%.

Både intäkterna och rörelseresultatet väntas öka till siffrorna du ser nedan. Viktigast blir nog ändå marginalen då bolaget flera gånger sagt att man ska uppnå 13-15% innan helåret 2025 är slut. Kan man sträcka sig upp till dryga 11% här så kommer marknaden ana framtidstro.

En svagare siffra kommer straffa aktien.

| Estimat Q3 2025 | Q3 2024 | |

|---|---|---|

| Intäkter | 10 224 | 9 967 |

| Organisk tillväxt | 6,50% | -13,00% |

| Rörelseresultat (Ebit) | 1 158 | 912 |

| Rörelsemarginal (%) | 11,3 | 9,2 |

Aktien är både billig och dyr. P/E 29 för väntade vinsten i år är inte ett billigt generellt. Snittet för Stockholmsbörsen de senaste 100 åren ligger någonstans kring P/E 14.

Värderingen just nu är speciellt stretchad med tanke på den svaga tillväxt Nibe nu uppvisar. Samtidigt har Nibe det senaste decenniet handlats till P/E 38 i snitt, så ur den aspekten är det billigt.

Det blir spännande att se de faktiska siffrorna…

Nibe släpper sin rapport kl 08:00

Texten uppdateras då

Vi håller tummarna klockan 8 🙂

Tack för du skriver din blogg, det är alltid en fröjd att få läsa den, och gratis är den till och med.

Jag äger också nine, nu får vi hoppas det vänder snart.

Ha de gott

Hoppas det blir bra, själv står jag över och håller mig till de större bolagen och även ETF + preffar med utdelning. Även USA o Canada. Då jag åkte på några käftsmällar efter hemesteråren när vissa papper åkte upp skyarna för att sedan falla pladask. Ha de bra alla därute.