När jag för ett par veckor sedan lade ut att jag gått in i 2020 Bulkers (norsk månadsutdelare inom shipping) så var det flera som kommenterade oro då bolaget sålt majoriteten av sina fartyg till andra aktörer. Den stora frågan är vad som kommer hända med bolaget nu? Jag lovade att återkomma så fort jag hört något mer.

Kort bakgrund

Norska sjöfartsbolaget 2020 Bulkers har alltså under 2025 annonserat flera försäljningar där majoriteten av deras flotta kommer försvinna. Just nu har man 6 stora fartyg i bruk som dagligen skeppar järnmalm, kol, spannmål etc.

I september fick vi reda på att tre av skeppen sålts, och nu i oktober såg vi hur ytterligare ett skepp kommer försvinna. När transaktionen är klart och leasingen avslutad väntas 2020 Bulkers cascha in US$118 miljoner. Pengarna för transaktionen och överlämningen väntas vara i Q1 2026.

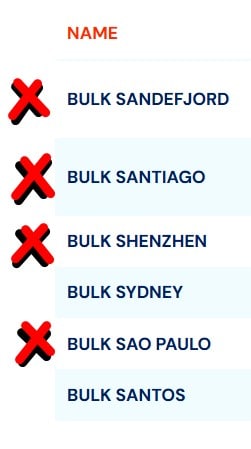

För att illustrera vilka skepp man har idag och vilka som sålts så gjorde jag följande bild:

Av totalt 6 skepp kommer endast 2 kvarstå med andra ord. Vad kommer hända efter det? Många spekulationer har förekommit. Ska man dela ut pengarna till ägarna? Ska man köpa nyare fartyg för att föryngra sin flotta och för att bli ännu mer miljövänligt? En annan spekulation är att man ska slås samman med ett annat norskt shippingbolag, Himalaya.

2020 Bulkers är ett populärt utdelningsalternativ. Över 10 000 kunder hos bara Avanza äger aktien. Hos Nordnet finns över 8000 ägare. Jag har inte hittat någon information om hur många aktieägare som finns globalt men i Norge är säkert denna ännu mer populär.

Vi ägare förtjänar ett svar och transparens.

Har vi fått något tydligt svar?

Jag trodde att bolaget skulle gå ut med mer tydlig information igår när man släppte sin rapport för kvartal 3. Tyvärr kan jag säga att så inte blev fallet.

Nu har jag letat i både rapport och presentation utan att hitta något. Därigenom bestämde jag mig för att göra något jag sällan gör, nämligen att lyssna på conf-callet som startade kl. 15 svensk tid.

Där gick man bara igenom presentationen tyvärr, så ingen ny information. Det är nog rätt vanligt.

MEN. Något intressant hände under Q&A sessionen. Där dök det bara upp en enda fråga, men det var också frågan jag hade hoppats på. Frågan kom från en Patrick Talger på ABG

Jag har gjort mitt bästa för att översätta frågan till svenska:

Frågan

God eftermiddag. En snabb fråga angående utsikterna nu när de fyra fartygen har levererats till sina nya ägare under första kvartalet.

Två fartyg återstår. Vad kan du säga om den sannolika sysselsättningen, om någon, för dessa två? Och i det fall de fyra säljs och två återstår – vad är era nuvarande planer för hur ni ska använda de pengar som kommer in från fartygsförsäljningen? Är det att köpa nya fartyg, dela ut som utdelning, eller något annat? Tack.

Svaret

![]()

Tack för frågan.

Vi är ungefär fyra till fem månader från att transaktionen avslutas och pengarna finns på kontot. Så det är lite för tidigt att meddela vad vi kommer att göra framöver när vi har fyra till fem månader av ”business as usual” framför oss.

Vi försöker optimera så mycket vi kan och tjäna så mycket pengar som möjligt under tiden.

Och vi är ganska stolta över att vara transparenta och aktieägarvänliga, och vi kommer naturligtvis att fortsätta sträva efter det framöver också.

Jag förstår frågan, men som alltid kommer vi att meddela marknaden när och om vi köper eller säljer nya fartyg.

Kort och gott…

2020 Bulkers tycker att det är så pass mycket tid kvar innan affären blir avslutad så man vill inte ge någon ytterligare information. Förvånad? Nja, kanske inte.

När bolaget säger att man är transparenta mot sina aktieägare kan jag inte hålla med ens till 5 öre. Vi pratar om början av nästa år. Det är inte mycket tid. Har bolaget ens en tanke själva? Troligtvis. Men varför får vi inget svar.

Jag känner bara att jag blir irriterad över bolagets repetitiva rapporter. Jag saknar helt klart ett VD ord som vi har i våra svenska rapporter. En grundpelare för oss investerare är att vi ska känna oss trygga med bolagets strategi framåt. Jag själv förstår inte den strategin och det gör nog ingen annan heller.

Det bästa hade nog varit att sälja det jag har idag. Nu ligger jag med en väldigt liten stek så jag kommer nog låta den ligga där och skvalpa för att se vad som händer.

Å andra sidan har jag en magkänsla att 2020 Bulkers vill fortsätta vara en attraktiv utdelare till oss ägare. Man visar och trycker ständigt på den stora ackumulerade utdelningen man givit under åren. Lite samma känsla som i svenska Cibus.

Får jag ge ett råd till dig som investerare så är det nog att satsa på MPC Container Ships eller Höegh Autoliners ifall du är intresserad av den här sektorn.

Får jag komma med ett gott råd till er så kallade utdelnings investerare , sluta köp i skräp bara för att ni ska få så mycket utdelning som möjligt , om ett år kanske inte bolaget ens finns kvar . Det absolut viktigaste om man ska tjäna pengar långsiktigt är att bolaget finns kvar om 20 år , mycket kan hända på 20 år , och då måste man se till att köpa kvalitet. Man kan tex. köpa Pepsi , ett av världens starkaste varumärken till ett vettigt pris idag , och jag tror att dom finns kvar om 20… Läs mer »

Väldigt bra råd. Hoppas folk läser och tar till sig

Det är lite som jag resonerar här:

https://www.kronantillmiljonen.se/mina-tips/viktigaste-punkten-i-en-analys-enligt-mig/

Sedan beror det också på ålder och vad man vill göra med sin portfölj. Givetvis vill man få så bra avkastning som möjligt, men för oss som helt eller delvis vill leva på utdelningar kan man alltid krydda med högutdelare

Absolut, kan vara rätt det. Själv gick jag in i 2020 i just 2020 och har nog fått samma avkastning som Pepsi hadde gett på 300 år.

När det är sagt har jag Pepsi också och sitter gott i den för framtiden.

Grattis till en bra avkastning , men hur det ser ut om 20 år vet ingen , jag tror fortfarande att risken i Pepsi är betydligt mindre än i 2020 , aktier handlar om risk ,

och ska man leva på sina utdelningar i framtiden så måste man minimera riskerna .

och det viktiga är inte hur mycket man vinner utan hur lite man förlorar.

Hur vet du det?

Om 10 år är kanske dessa nödiga och skadliga sockerdrickor mer eller mindre förbjudna eller har straffskatt, så fatt örsäljningen går ner…

Jag tror inte Pepsi är så korkad att man inte inser att sockervatten inte går att sälja , det ändrar man ganska enkelt , Värdet sitter kanske inte i drycken

utan i varumärket.

Otroligt fint läge att köpa och stort grattis.

Många tittar på aktiekursen och väver inte in den återinvesterade utdelning. Mitt bästa exempel där är väl Omega Helathcare som jag ägt grymt länge och där utdelningen varit en enorm faktor till att kunna köpa fler aktier

Du har helt rätt i att man inte ska stirra sig blind på utdelningen och satsa på kvalitet.

Jag tror att du har missförstått 2020 som bolag dock. Kallar man bolaget skräp så har man uppenbarligen noll koll samtidigt som man vill leka bror duktig.

Man lär inte förlora pengar om bolaget väljer avveckling och ledningen har varit transparent om affärsmodellen och att dom kommer agera opportunt för att ge aktieägarna så mycket värde tillbaka som möjligt.

Därför är det inte förvånande att dom säljer fartygen när dom får möjlighet att göra det till premie.

Exakt Zacke, det är precis så man gör pengar på aktier! Det var ju för övrigt i kommentarerna till inlägget där KtM skrev om sitt köp i 2020 som han fick veta att merparten av fartygen var sålda. Nu verkar det som att han inte förstått vad han köpt och konstaterar redan att ”det bästa hade nog varit att sälja det jag har idag”. Man kan ju undra hur analysen inför köpet såg ut… Aktieanalys görs inte genom att titta backspegeln! Ett tips i all välmening KtM: Fokusera inte så mycket på historisk avkastning, historisk utdelning, historisk DA, historisk CAGR,… Läs mer »

Pepsi-aktien är upp 48% på 10år och det är ju bättre än bankkonto såklart men finns det ingen risk för att man missar väldigt mycket avkastning här bara för att man tvunget vill vara snusförnuftig och väljer bolag som nästan helt saknar tillväxtmöjligheter?

”Det är precis så man gör pengar på aktier” Ooookeej? 😁

men självklart ska man läsa på, hur tänker du att aktien kommer prestera framåt?

Jag vet inte hur du ser på aktier, men jag köpte aktier i Pepsi för 25 år sedan för ungefär 500 000 och jag vet att det gett mer än bankräntan . det lönar sig att vara långsiktig.

.

Snygg räddning när du inte klarar av att leverera ett vettigt svar. Jag köpte Apple för ungefär 200.000 för 16år sedan och det innebär då att jag är en bättre investerare än dig? Bättre investering än många aktier jag köpte på 90-talet t.o.m. Minns du förresten när Apple hade tog in en tidigare Pepsi-vd på samma post i bolaget, katastrof! Men du var tidigt inne i Pepsi med svenska mått mätt, det ska du ha en eloge för. Kan du nu konkretisera risk-bilden i 2020 Bulkers? Du verkar ju väldigt påläst och det är nog många här som har ett… Läs mer »

Givetvis har jag ingen koll alls på 2020 , ville bara få igång en diskussion och vädra lite tankegångar , det är alltid lite kul att så många hakar på

Ha en bra kväll

Det är väl det kommentars-fält är till för, iaf delvis, antar jag.

Ha en bra kväll själv.

Pepsi är det inget fel på. Såg precis en video på utvecklingen för Pepsi kontra Coca-Cola allt sedan år 2000. Väldigt intressant 🙂

https://www.youtube.com/shorts/BF11wNYquTM

Tack för kommentaren!

Jag tycker dom varit väldigt tydliga sedan uppstart. 2020 var ett asset play, Magnus har många gånger sagt de ikke önskar å vara i shipping utan enbart tjäna pengar. Dvs, får dom möjlighet säljer dom sej ut. Det har man sagt sedan 2019: https://www.dn.no/marked/2020-bulkers/tor-olav-troim/magnus-halvorsen/troims-torrlastsjef-apner-for-a-selge-hele-selskapet-om-det-er-mer-lonnsomt-for-aksjonarene-a-selge-om-seks-maneder-sa-gjor-vi-det/2-1-685640 Det har man upprepat i ändlöst antal intervjuer genom åren. Bara sök på hegnar.no För min del blir jag väldigt överraskad om bolaget finns kvar så länge till. Jag tror väll att diskusjonen som uppstått kanske beror på att man köpt aktier utan att göra sin läxa först. Farlig strategi det. Pareto estimerar ju 150:- pr… Läs mer »

Pareto har troligen hyfsat rätt i sina estimat här för flera andra

Med dom senaste försäljningarna kan man dela ut runt 90kr, beroende på hur man väljer att agera såklart.

Som du säger är det alltid farligt att köpa aktier i bolag man inte satt sig in i, Shipping är inte vilken bransch som helst heller och inte bara för att den är cyklisk.

antingen grottar man ner sig eller spelar med små summor för här gäller det att vara med i svängarna.

Stort tack för den länken. Det finns många som tror att man kommer sälja det man har och likvideras. Sedan finns det många som tror annorlunda. Svårt att säga och det är väl just därför jag valt att inte köpa mer här och nu.

Jag kan nästan ta gift på att det är någon merger/uppköp på gång. Hade planen varit att likvidera bolaget eller förnya flottan kunde de berätta det utan att det får konsekvenser.

Väldigt klok tanke där Ole!

Jag tror att man väljer att sälja dom två sista båtarna till premie tids nog.

Vore inte så väldigt smart att gå ut och säga att man vill likvidera bolaget och sedan leta efter köpare.

Men vi får se! 🙂

Troligen så finns det ett värde på ca 150 NOK kvar – i sålda fartyg och utdelningar. Jag behåller så länge och funderar på att flytta innehavet till Montrose för att få tillbaka eventuell stor utdelning på en gång i stället för att vänta på Avanza… Men kanske börjar jag byta lite/allt vid något tillfälle, om t ex Himalaya kommer ner rejält under Q1. Det är tråkigt att det mest stabila bolaget säljer fartygen – inte många andra företag som är så aktieägarvänliga och har lågt break-even att när spot priserna är så lägre så går andra bolag under om… Läs mer »

Glömde skriva OM det var planen att göra någon form av sammangående så kan man nog inte annonsera det förrän cashen finns på kontot.

Är planen att dela ut allt kan jag tycka man borde kunna meddela det.

Det finns dock fortfarande två fartyg kvar, kanske kommunicera vad de ska göra med de först…

Grymma saker som Montrose gör nu. Kommer nog bli en riktigt stark konkurrent till de nätmäklare vi ser idag. Antar att du äger i en Kapitalförsäkring idag? Med flytt antar jag att du då säljer och köper direkt hos Montrose. Är ju inte så fruktansvärt dyrt courtage ändå

Djungeltrumman säger att alla båtar är sålda nu. Dvs, Bulk Santos och Sydney är nu också sålda.

Rederiet är i realiteten avvecklat.

Kommer väll börs melding straks antar jag.

Se bild

Japp, nu är det bekräftat från företaget med. Man fick bra betalt igen och det är ju bra men trist att bolaget nu antagligen försvinner, här har man tjänat fina pengar.