Latour rapporterade idag för sitt andra kvartal 2021. Det här är det sista bolaget utan brutet räkenskapsår i min portfölj som rapporterar. Rapporten såg riktigt bra ut och aktien stiger här på morgonen.

Investmentbolaget Latour är en klass för sig. De senaste 10 åren har man haft en totalavkastning på 32% årligen. Här räknar vi alltså med kursutveckling + återinvesterad utdelning som maxar resultatet till fullo.

Jag läste en artikel för ett tag sedan där man menade att omtalade Berkshire Hathaway gjort strax under 20% årligen de senaste 10 åren. Då ger man heller ingen utdelning som du kan återinvestera. Det här får du ta med en nypa salt då jag inte har någon konkret källa med infon om Berkshires utveckling.

Låt oss leka med tanken att du får 32% per år i totalavkastning. Det är förstås orimligt hög men Latour har ändå grejat detta så helt orimligt kan det inte vara. Du väljer att spara i 20 år och har samma sparkvot som jag haft i snitt de senaste 2 åren, vilket ger ett månatligt sparande på 19 000 kr.

19 000 kr i månaden låter också orimligt men återigen… jag har ju grejat det så helt orimligt kan det inte vara. Så…

- 32% utveckling årligen

- 20 års sparhorisont (från att du fyllt 20 år till din 40-årsdag)

- 0 kr i portföljen sedan tidigare

- Månatligt sparande på 19 000 kr

Slutvärdet blir då:

208 556 452 kr

200 miljoner känns ju inte så fel på 40-årsdagen direkt. 25 år kvar till pensionen liksom. Investerar du dessa i utdelningsaktier som ger 6% i direktavkastning så blir det 12,5 miljoner årligen. Jag vet inte vad du säger men själv hade jag inte haft några problem att leva på det 😅

Håller du 15% årligen blir utfallet ungefär 20 miljoner. Ränta-på-ränta visar här att en halvering av procenten inte ger en halvering på resultatet.

Nu till det mindre trevliga

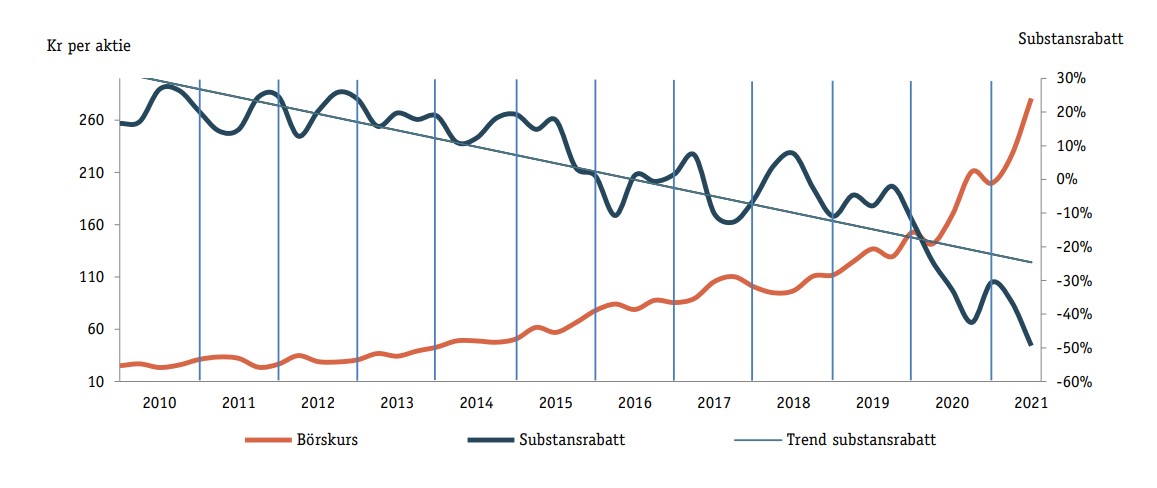

Det negativa handlar då om vad som skett med aktiekursen parallellt med substansvärdet. Den här bilden finns att se i dagens rapport och den säger väl allt:

Även om det här är negativt så växer substansvärdet rätt fint. Substansvärdet ökade till 188 kronor/aktie jämfört med 153 kronor/aktie vid ingången av 2021. Dessutom meddelar man i rapporten att substansvärdet var 197 kr för 3 dagar sedan.

Kursen har ju sjunkit lite och räknat på dagens kurs blir premien 35%. Tidigare när jag rapporterat premie så har den varit en bit över 50%. Vi får kanske åt rätt riktning 🤠 Samtidigt sålde jag lite i Latour när premien var ungefär 8%.

Hade räckt gott och väl spara 1000k och blivit mångmiljonär på latour, sedan undrar jag vilken gemene man/kvinna som kan spara 19000kr i månaden efter att alla utgifter är betalda, definitivt inte ensamstående föräldrar, sparar man 19000 kr i månaden är det väl piece of cake bli miljonär på 3-4år, du blir

t o m miljonär innan 5 år om du har pengarna i madrassen , grejen är väl att lära ut och bli miljonär på normalt sparande som Börjesson/Hernhag lär ut

Absolut så är det. Är inte omöjligt att spara 19k i månaden men inte heller rimligt skulle jag säga. Märker bara nu när livet börjat ändra sig lite hur min sparkvot sjunkit 🙂 Gick bra ett tag i alla fall och jag led verkligen inte av att spara 19k i månaden. Nästan tvärt om… Men då hade jag verkligen en optimal situation och det kan man inte ha hela livet.

Vill du skapa en mer verklighetsrelaterad kalkyl kanske du borde gå på en viss sparkvot av medelinkomsten per ålder. Gör en graf för t.ex 10% (rekommenderat i boken ”The Richest Man in Babylon för gemene man), 25% (den agressive investeraren) och 50% (asketen). Det var ett tag sedan jag var 20, men jag kan avslöja att jag inte hade några 19K i månaden jag kunde lägga undan, och jag antar att jag inte är ensam. Googla ”medianinkomst sverige” så dyker där upp en sida på SCB med data. Länkar inte eftersom jag då hamnar i filtret. Sedan som alltid är… Läs mer »

Tror inte att särskilt många 20-åringar kan spara undan 19 000 kr i månaden. Minns att min första lön efter universitetsexamen var ungefär 17 000 kr efter skatt. Det är ungefär 15 år sedan och lönen var nog, i och för sig, absolut inte hög – men inte heller extremt låg. Det gick att med hygglig marginal betala hyra, övriga räkningar, mat och unna sig en och annan öl. Spara kunde jag också – fast några 19 000 kr blev det aldrig över, hur jag än bar mig åt. Det är nog inte heller särskilt många, som under 20 års… Läs mer »

Kanske kan bli en intressant artikel att göra en liten jämförelse med svenska aktiebolag som legat i topp under många år med med bra utdelningar. Då man bytt ut ledning mot ny. Eller skiftat över till släktingar.

Vad tror du om det KTM?

Mvh

Larsa

Absolut kan det vara en idé Larsa. Min tro är väl att grunden i bolaget inte följer med VD:n ut genom dörren men självklart kan det bli stora förändringar. Se bara Kinnevik 🙂

Eller kan man ta HM, de tillsatte någon konsult vill jag minnas. Inte så påläst på dem på sista åren. Men alla vet kanske att de inte hängde med i teknikomställning. Att folk gärna köper kläder digitalt.

Mvh

Larsa

Även Ratos är väl ett ”bra” dåligt exempel, som först hissades som ett givet kort bland ett kollektiv av långsiktiga investerare för att sedan dyka ner i en lång ökenvandring sedan man ändrat bolagets strategi. Vill minnas att det till och med var någon som skrev en bok om en ”pengamaskin” och mer eller mindre förbehållslöst nämnde Ratos som en faktor som skulle få maskinen att växa till skyarna. 🙂

Det här tycker jag verkligen säger något om hur det kan gå även med bra företag som inte hänger med i svängarna. Eller personerna personerna som håller i spakarna.

Mvh

Larsa