När det kommer till norska aktier så är oljebolaget Aker BP det solklara valet för egen del och det bästa jag kommit över på den marken hitintills. Nyligen valde jag att tanka extra aktier då oljepriset kommit ner sedan en tid tillbaka och aktien fallit. Nu får du denna till nästan 10% direktavkastning.

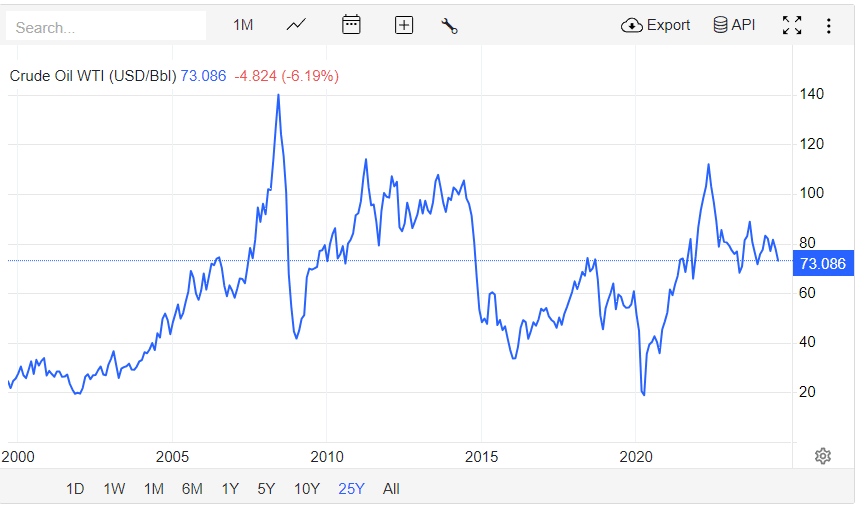

Priset på olja befinner sig för tillfället på en hyfsat neutral nivå. Det är ingen djup dal och inte heller någon hög topp sett till de senaste 25 åren:

Priset på olja senaste 25 åren. Bild från https://tradingeconomics.com/commodity/crude-oil

Igår var det kors i taket då priset på diesel låg under 17 kr/liter. Diesel, som tillverkas främst genom destillering av råolja i raffinaderier, hade sin topp när jag tog bilden nedan. Det var inte särskilt länge sedan. Men som du redan vet är det inte bara oljepriset som i Sverige styr priset på diesel.

2020 tog jag den här bilden. Rätt stor skillnad 😀

Full tank tack

Nåväl, anledningen till att jag köper Aker BP här och nu är för att man är fruktansvärt stark inom sin kategori. Jag har sett förbi det faktum att förnybar energi kommer ta över på sikt Det kommer inte ske inom min tid som investerare mest troligt. Nu verkar det snarare vara tvärt om, att elbilar ratas likt aldrig förr.

På sätt och vis gillar jag bolag som kopplas hyfsat hårt till en råvara och då speciellt utdelningsbolag. Då kan man köpa mer när hela sektorn går ner. Att aktien i Aker BP sjunker är inte unikt för just dem. Se bara på utvecklingen i exempelvis Chevron Corportation (CVX) eller Occidental Petroleum (OXY). Det råder lite av en björnmarknad kring dessa.

Kort förklarat är Aker BP ett olje- och gasprospekteringsföretag med fokus på Norge. Företaget är den näst största aktören i Norge, med över 200 licenser. För 2024 förväntar sig olje- och gasbolaget en produktion i intervallet 420 till 440 tusen fat dagligen.

Aker BP har enormt fina tillgångar och är effektiva med sin prospektering. Inom oljebolag brukar man klassa hur effektiv man är och hur väl nuvarande tillgångar klassas med 1P, 2P, 1C, 2C etc. Jag kommer inte gå igenom mer om det här men en väldigt bra artikel finns att tillgå via nextinvestors. Aker ligger på 2P och 2C, vilket är lysande.

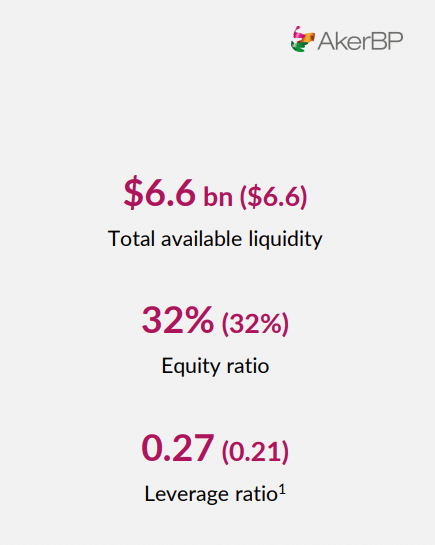

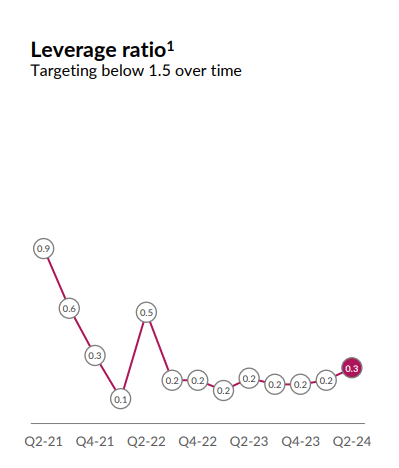

Även om oljeindustrin står i en svårare tid så har Aker BP stabila ben att stå på. Belåningen är enbart 0,27x* och man sitter på $6,6 miljarder i likviditet. Det gör att man snarare är sugen på att förvärva än att vara defensiva i rådande marknad.

*Skuldsättningen delat med EBITDA

Skuldsättningen är dessutom en god bit under deras högre mål på 1,5 gånger.

Utdelningen i år är satt till $2,4/aktie för i år och ledningen har flaggat för att man minst siktar på att långsiktigt höja den med 5% årligen. Bolaget delar ut kvartalsvis.

Just nu driver Aker BP ett väldigt aggressivt program för exploatering med 10-15 platser årligen. Tanken är att få upp deras 2P reserver i nuvarande portfölj.

Troligtvis kommer jag köpa mer nu till veckan då nytt sparande landar hos Avanza.

Jag kör på Torm A och Vår Energi, bra utdelning!

Jag ska inte vara en bättre vetare här men 1P, 2P,2C har inget med effektivitet hos ett E&P företag utan hur man klassificerar de reserver bolaget har. Effektivitet skulle jag snarare tänka på är uppetid, opex/boe men här må man ta hänsyn till om det är sk brownfield eller Greenfield. Tex Sverdrup har en helt annan opex/boe jämfört med tex Statfjord eller något av de äldre fälten. Normalt när man gör en oljebolag värdering görs en Kassaflödesanalys där man sedan sätter ett sannolikhet på de olika projekten utöver 1P. Kanske ska man sätta slh till 100% på 2p reserver med… Läs mer »

Jag lurar också på att plocka i Aker bp i portföljen frågan är väl om den höga direktavkastningen består om vi drabbas av en lågkonjunktur med sänkta oljepriser som följd ..

Jag köpte Flex LNG nyligen, men jag tror jag köpt fel. Köpte bolaget på den norska börsen och på mitt ISK-konto. Kanske borde man köpa ADR:en av samma bolag på NYSE istället och via en Kapitalförsäkring? Någon som har en kvalificerad åsikt? (FLNG är ett norskt bolag, reggat i Bermuda som äger LNG-tankers)

Riktigt bra sammanfattning. Tack KTM😁

Mvh Jan Banan

Har inte Aker men tre bra och stabila bolag som tuffar på i 2020 Bulkers,AMSC och senaste tillskottet BW LPG

Jag gillar Aker BP och har också adderat rätt så rejält i gångna veckan. Jag ser stor möjlighet att direktavkastningen landar runt 10% även nästa år. Jag fokuserar min portfölj på utdelningsbolag samt ETF:er med utdelning.

Håller i stort med om resonemangen men har valt Vår Energi istället som mitt energi-bet. Har även Enbridge sedan en många år.

Toppenbra sammanfattning.

Jag tycker personligen att det känns dåligt i magen att äga oljebolag mot bakgrund av att majoriteten av all olja måste stanna i marken om klimatförändringarna inte ska bli ohanterbara.

Var och en får göra hur de vill så klart, men jag lägger mina energimarker på t.ex. BEPC, som har hälften av Akers DA, men de går sannolikt en ljusare framtid till mötes.

Att elbilar minskar i försäljning just nu stämmer, men det är ett hack i kurvan, inte en kursförändring.

Då blir följdfrågan ” På vilket sätt bidrar ett aktieköp i ex. Aker BP till att oljan stannar i marken??”

I verkligheten så hjälper du ju till att dränera bolaget på kapital genom att håva i utdelningen. I teorin är det ju bara minskad efterfrågan på produkten som på sikt minskar incitamenten att ta upp oljan, men jag antar att du redan köpt en ny elbil, cyklar till jobbet och äter sojabiffar till lunch för att fylla könslan av godhet inåt och utåt.Tyvärr till NOLL effekt då KINA startar upp ett nytt kolkraftverk. I veckan.

Mvh

Hur länge har vi pratat om att minska koldioxid utsläppen, 20-30 år och vi (mänskligheten) har inte ens börjat minska utsläppen än! utan den ÖKAR år efter år!

Kolla bara på Tysklands katastrofala beslut att lägga ner all kärnkraft där dom nu sprutar ut koldioxid utsläpp från brunkols kraftverken! Helt otroligt hur dumma politiker kan vara!

Europa har haft dåliga ledare som går andras ärenden. Nord Stream sprängs och man lägger ner sin kärnkraft, sen dränerar man sin kassa totalt på pengar och sätter landet i ekonomisk kris. Samtidigt som detta sker har vi EU som ger oss ytterligare problem.

Det var ett väldigt teoretiskt resonemang. Att ”rösta med fötterna” är ett sätt att påverka bolag. Det är inte fel att agera utifrån en önskan att göra gott, tvärtom är det ganska bra. Personligen så promenerar jag till jobbet och äter gärna kött (föredrar egenskjutet).

Slutligen: att andra investerar i fossil energi är vare sig ett argument för varför man själv ska göra det, eller varför det är meningslöst att göra något. Ingen insats för lägre utsläpp har noll effekt, tvärtom har alla insatser NÅGON effekt. Det du skriver är defaitistiskt.

Klimatet är föränderligt och det sköter sig självt.Det har varit både varmare och kallare på jorden vid olika tidpunkter ända sedan jorden bildades.Det finns många forskare som har olika uppfattningar om detta med hur klimatet förändras och om det är en naturlig variation av klimatet eller ej.Vilka forskare skall vi tro på eller vilka forskare är det som verkligen vet vad som sker och om det är en naturlig cykel med varmare och kallare klimat eller om det är en onaturlig förändring av klimatet?!Media och politiker vill väldigt gärna vinkla saker och ting till deras egen uppfattning när det gäller… Läs mer »

Detta Peter är tyvärr desinformation. Det finns en mycket bred vetenskaplig koncensus kring att människors utsläpp bidrar till att höja jordens medeltemperatur. Om 95 procent av världens klimatexperter säger ”det är allvar”, och 5 procent säger ”vi vet inte”, då är det rimliga att förlita sig på den förstnämnda gruppen.

Oavsett vad man tycker om att olja ska tas upp/lämnas kvar: studera Norge. EV andel på>90%, ändå är olje efterfrågan tämligen stabil, se tex https://www.ceicdata.com/en/indicator/norway/oil-consumption. Min tanke är att oljan kommer spela en viktig roll i årtionden framöver, jag tror att Afrika kommer stå för en stor tillväxt framöver oavsett vad man vill i Västvärlden. Och som tidigare påpekats styrs klimatet av vad som sker i Kina och Indien. Vad vi i Västvärlden gör har förmodligen mindre betydelse.

Mvh

Emigrantinvesteraren

Vad som sker med klimatet är en effekt av mänskligheten kumulativa utsläpp, oavsett var de sker på planeten. Att Kina och Indien bygger kolkraftverk är dåligt. Det betyder inte att det inte spelar roll vad som görs i andra delar av världen. Jag hoppas att Afrika står inför många år av tillväxt, men utan att upprepa västvärldens resa sett till energikällor. Ja, sannolikt kommer olja att spela en roll i många år till, men på sikt kanske främst som en insatsvara i produkter som inte går att substituera med andra råvaror. Samtidigt kommer den att klimatkompenseras genom CCS-lösningar och på… Läs mer »

Esg trenden, klimathysterin, är uttryck för samma politiska utspel från vänstern, där man signalerar godhet! Passar mkt väl in i pk människor sätt att tänka.

För egen del, utnyttja jag dessa till fullo, genom att håva in nedtryckta och undervärderad aktier inom beting, olja, sprit och tobak!!!

Så för all del fortsätta, jag har håven redo!!!

Mvh

Klokt, själv tog jag in STG innan rapporten vilket visade sig vara lyckat för nu i alla fall. Drygt 8% DA dessutom som en bra krockkudde.

Plockade in STG i två omgångar under sommaren och British American tobacco (ADR) i januari. Ser fram emot många sköna utdelningar i dessa lågt värderade och hatade bolag.

Jag har även börjat bygga en ny oljeposition…

Är det fel att vara god? Att göra gott? Jag tycker snarare att det låter som någonting bra. Bland denna imaginära ”vänster” som vill ställa om från fossil energi kan du räkna in Volvo AB, BlackRock, Brookfield, tusentals andra large cap-bolag över hela världen samt en hel del högerregeringar i Europa.

”Är det fel att vara god”, du menar som Northvolt, h2 steel, hybrit och annat trams som inte skulle överleva en dag på börsen. Men vars överlevnad garanteras av statliga/europeiska krediter. För övrigt så de bolag du listar säljer in omställningen som ett marknadsföringsknep, för och locka till sig esg investeringar, där esg fonder underpresterar notoriskt. Medans Europa leker goda och tynger oss med allehanda lagstiftning, så fokuserar usa och kina (tyvärr) att främja framväxten av globala bjässar som Apple, alphabet, Microsoft, amazon, huawei (se Ericsson hur dom mår). Europa driver mot ekonomisk irrelevans, trots vissa högerregeringar. Investeringar har inget… Läs mer »

Nej, jag menar min fråga som jag skrev den: är det fel att göra gott? Rent konkret att investera för att tjäna pengar och samtidigt bidra till en större samhällsnytta? Jag tycker inte det.

Men som jag skrev inledningsvis: var och en får göra vad de vill med sina pengar. Du verkar dock inte känna samma att döma av alla invektiv och din ton 🙂

Jag bjuder inte mycket för lösning till den hållbara utveckling. Hur mycket måste vi inte harva och slösa i resurser för att hålla alla elbilar gående och dessa vindsnurror som delar behöver bytas ut och som dessutom dödar djurlivet. Terror EU kanske ska börja tvinga biltillverkare att inte sälja törstiga bilar och tvinga tillverkare att minimera utrustning medans vi får bättre ännu

motorer för utsläppen. Sen hur ser brytning ut i gruvor för elbilar, vuxna och barn som dör för klimatkrisen medans Svensson tar sig på bröstet och känner sig så jävla nöjd att Sverige visar vägen

Vad är det här för svenska?AI created?

Ganska många självgoda nedröster på ditt inlägg. Framtiden får utvisa vem som haft rätt. Jag skulle vara försiktig med att satsa emot, BEPC är ett mycket bra bolag.

Sen det där med att äga oljebolag eller inte har ju mer med hur man tror att bolaget hanterar marknadsförändringarna som uppstår på grund av klimatsatsningar. Det hoppas jag att alla förstår, även om eftertänksamheten ofta tenderar flyga ut genom fönstret så fort ens politiska preferenser känns hotade.

Ja, det är en fascinerande stark reaktion på ett inlägg där jag skriver att var och en får göra som de själva vill. 🙂 Min politiska preferens är en värld som är oberoende av fossil energi (gud vad PK!), men jag råkar också tro (efter en hel del analys) att omställningen också är ett investeringscase.

Olja är dock mycket mer än fossil energi, även om det är det användningsområdet som dominerar (och därmed styr priset) idag. Vi är nog mer beroende av polymerer än bensinbilar, egentligen, men även konstgödsel och andra nitrösa produkter.

Instämmer, en bra bok som beskriver hur vi fast vi är i det beroendet, på många plan, då olja är en insatsvara för så många andra material, är boken: How The World Really Works (Vaclav Smil), ger lite perspektiv