Vinsterna i våra nordiska banker har i år fått raketbränsle. Kurserna har också stigit hyfsat för vissa av bankerna men här oroar sig investerarna för en eventuell fastighetskris. Enligt analytikerna väntas nu en direktavkastning kommande år som ser väldigt god ut.

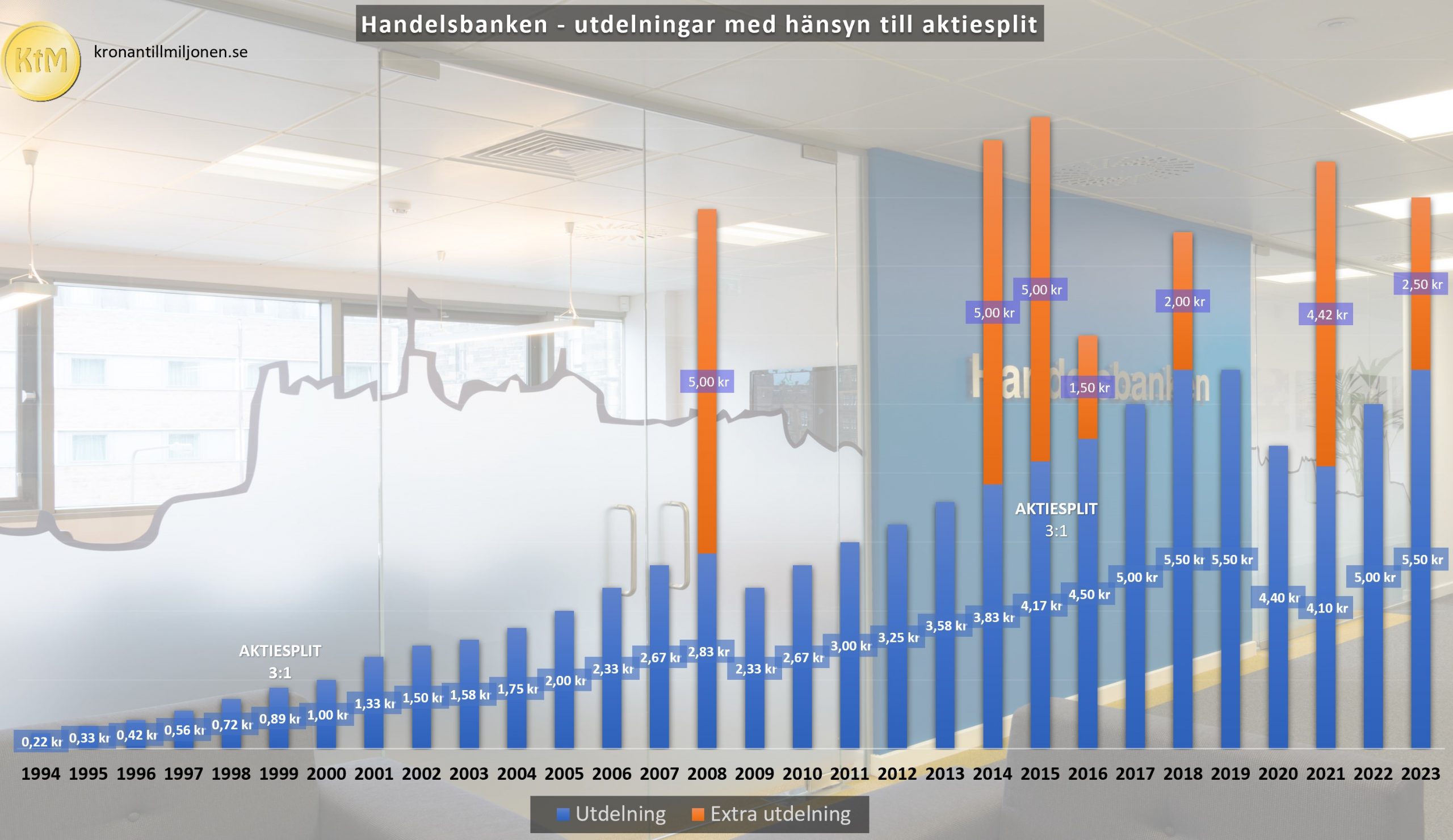

Kort och gott kan vi säga att utdelningen som råder just nu är försvarbar för bankerna. Tar vi en titt på Handelsbankens senaste utdelning (ordinarie) så kommer det inte vara något snack om att denna kan upprätthållas nästa år. Frågan är hur mycket den kan stiga nu inför 2024.

Vad som ligger till grund för den modesta kursutvecklingen för bankerna är oron för en fastighetskris. Det här återspeglas rätt tydligt. Handelsbanken som har störst fastighetsexponering har också gått sämst och aktien är i år ner 11%. Andra banker har i princip presterat som index. Desto mindre fastighetsexponering – desto bättre kursutveckling kort och gott.

I år väntas bankerna göra sin största vinst någonsin. Stora delar av detta skiftas då ut till våren. Enligt en genomgång som DI gjort väntar man sig höja utdelningen rejält, vilket resulterar i den direktavkastning på 8-9% för storbankerna. Det är då baserat på vad bankerna väntas dela ut totalt, inklusive eventuella extrautdelningar.

| 2024 (vinsten 2023) | 2025 | 2026 | |

|---|---|---|---|

| Nordea | 9,2% | 9,3% | 9,5% |

| Handelsbanken | 8,8% | 8,8% | 8,7% |

| Swedbank | 8,0% | 9,0% | 9,0% |

| SEB | 7,1% | 6,9% | 7,1% |

Här vinner alltså Nordea men en summerad direktavkastning på 28%. För den sakens skull erbjuder samtliga banker väldigt aptitlig kommande direktavkastning, utifrån prognosen. Värt att notera är att Nordea också har högst utdelningsandel på 69%, jämfört med SEB på 53-57%.

Siffrorna som presenteras är givetvis bara en sammanställning av vad analytiker tror att bankerna kommer dela ut. I år väntas vinsten för de 4 storbankerna bli 120 miljarder kronor, men det kan lika gärna vara en felaktig siffra.

Enligt Avanza är just nu Handelsbankens direktavkastning 4,94%. Den siffran inkluderar inte extrautdelning. När det kommer till direktavkastning tycker jag att man ska räkna med aviserad extrautdelning men när det kommer till utdelningstillväxt tycker jag bara vi ska fokusera på den stigande ordinarie utdelningen. Trots allt är det direktavkastning.

Det finns många som menar att bankernas utveckling varit tråkig de senaste åren och det stämmer förvisso. Vad många gör fel där är att man inte kikar på effekten av återinvesterad utdelning. Exempelvis har Handelsbankens totalavkastning de senaste 32 åren visat sig vara helt okej.

Idag tycker jag gott man kan äga en storbank i portföljen, men där tycker många av oss olika. Enligt en undersökning jag gjorde tidigare är det ändå många av er som äger storbank just nu.

Skulle oron för fastighetskris vara överdriven så är det mycket troligt att vi ser en bra uppsida för bankerna när väl investerarna tar sikte mot de stigande vinsterna i stället.

Jag håller helt klart med Magnus Dagel i sin artikel om att bankerna borde fokusera på kvartalsutdelning i stället. Deras verksamhet är av en sådan typ att kassaflödet inte är särskilt säsongsberoende, varpå man kan skifta ut vinsten mer kontinuerligt till aktieägarna. Det skulle också ge bankerna tidigare läge att modifiera utdelningen ifall vinsten inte tillåter en högre summa, vice versa.

Tidigare skrev jag om vilket sparkonto du kan välja för att maximera din buffert. En buffert hör inte hemma på aktiemarknaden men som ett alternativ till er som faktiskt investerar i sparkonto (långsiktigt) kan bank vara ett bra komplement.

Äger alla storbankerna, det ”tråkiga” är att alla pengar utdelas mars-april. En anna risk är att socialister och kommunister får mer makt i detta land och kommer göra allt för att påverka bankernas vinster. Bankskatter är bara början. Om man tittar på hur svenska banker fungerar jämfört med grekiska och italienska tycker jag inte att vi behöver klaga på något sätt….

Jag delar Snålgrisens rädsla för klåfingriga marxister och socialister! Jag har innehav i SHB och SEB samt tyvärr Resurs. Jag är av uppfattningen att både SHB och Resurs är för billiga och borde inleda återköp med målet att makulera aktierna. Resurs delar ut halvårsvis och det tycker jag att storbankerna också borde överväga att göra, helst kvartalsvis.

Jag planerar att öka ytterligare i SHB under hösten!

Som utdelningsinvesterare passar svenska storbanker perfekt. Inga kursraketer kanske men bra med utdelning och pålitlig utdelning. Tycka vad man vill om att staten går in och stöttar banker i tuffa tider (typ finanskrisen), men det innebär ju att dom inte går i konkurs, och att dom max behöver ställa in utdelningar ett eller två år i stormiga tider och sedan kan återuppta utdelningarna. Jämför det med tex fastighetssektorn som många utdelningsinvesterare gillar (eller gillade iallafall). Där kan utdelningar ställas in under lång tid och företagen kan gå i konkurs. Storbank känns som en given grundpelare i en stabil utdelningsportfölj. Äger… Läs mer »

Äger bank via Xact Norden Högutdelande och det räcker för mig.

Handelsbanken har aldrig behövt statlig hjälp tidigare, och det skulle förvåna mig stort om det gör det nu. Inte ens om vi ser en ny 90-talskris framför oss, vilket det inget tyder på än. Fast det är väl den enda storbanken som klarat sig utan hjälp vad jag vet?

Jag ökar på i SHB och har så gjort ett bra tag. Äger även Nordea men där ligger jag stilla med inköp. Har sedan ett gäng utländska banker, t.ex. Societé Generale, Santander, NYCB, Mitsubishi UFJ Financial Group Inc.

Min enda invändning är att svenska banker är 100% exponerade mot svenska politiker, äger hellre Nordea av den anledningen.