När en aktie gått upp väldigt mycket så finns det stor potential att den stiger bra mycket mer. Samma sak gäller omvänt och Kindred är ett lysande exempel på detta.

Egentligen tycker jag att det läggs för stor vikt på det här med nackdelen kring procentuell utveckling för en aktie. Visst, faller en aktie 50% från 100 kr så kommer kursen vara 50 kr. Stiger den sedan 50% så är kursen enbart 75 kr.

Självklart är det tråkigt, men anledningen till att en aktie faller är till många och mycket för att man inte kan leverera samma vinst och tro om vinsttillväxt. Det finns jättegoda möjligheter för ett bolag att hitta tillbaka till den vinsten och då borde aktiepriset söka sig tillbaka om man tycker att ett bolag ska ligga på samma P/E som innan.

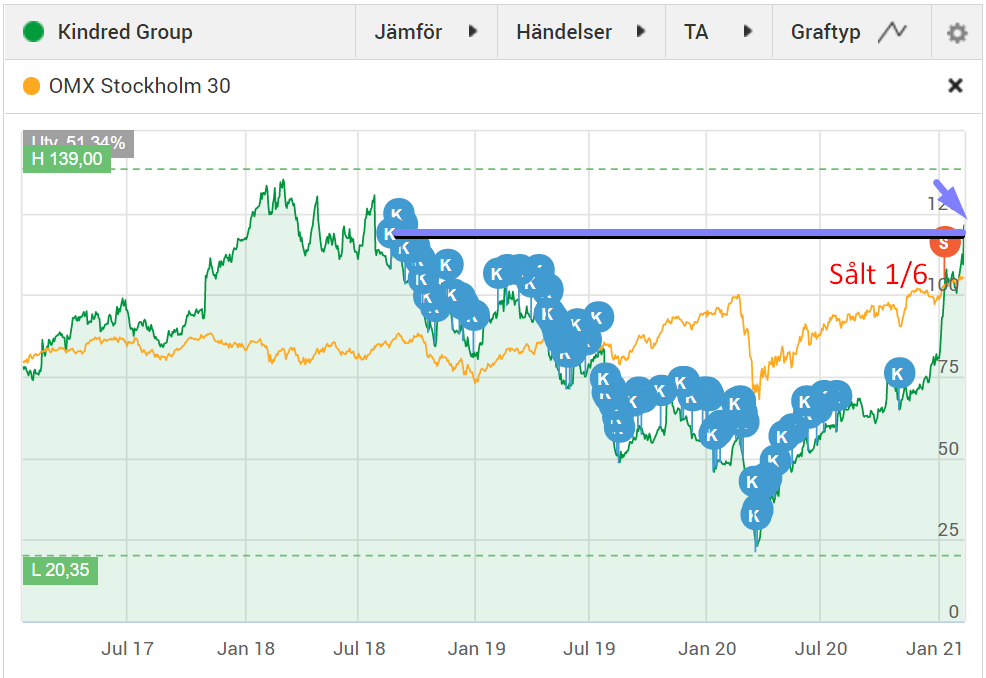

Kindred var en sån där aktie som jag gick in i alldeles för tidigt. Visst, jag hade ingen aning om Corona samt de i mitt tycke motgångar bolaget haft. Hursomhelst släppte bolaget sin rapport för kvartal 4 idag och med det steg aktien ytterligare 11%. Nu är kursen över det pris där jag i början handlade. Vi kan dra en horisontell linje.

Du som läser detta tänker säkert

”Men herre gud så många köp! Vilket slöseri på courtage!”

Ja, fast det är inte riktigt hela sanningen. Det diskuterade jag om i det här inlägget:

Jag försöker fortfarande hitta det optimala courtaget helt enkelt.

I dagens rapport fick vi även läsa att Kindred i de första 38 dagarna av 2021 ökade spelöverskottet med 41% jämfört med motsvarande period 2020. Det är väldigt starkt och nog den största anledningen till dagens kursrusning.

Resultatet (vinsten) för 2020 ökade med hela 185% jämfört med 2019. Det finns helt enkelt mycket som ligger Kindred rätt i tiden:

- Man kommunicerar idag en ny utdelningspolicy där man ska leverera utdelning 2 gånger per år i stället för en gång. Detta älskar jag!

- Totalt ska man dela ut och återköpa aktier för omkring 75% av det fria kassaflödet. Som jag nämnt tidigare kan effekten av att bolaget köper tillbaka aktier likna en utdelning.

- Kindreds fria kassaflöde uppgick till 267,5 miljoner pund om vi kikar på 2020. Dessutom har man 300,5 miljoner pund i kassan. Det kan bli rejäla återköp här om det vill sig gott.

- Sedan har vi Kindreds lånebild då… Lånen är idag uppe i 118,3 miljoner pund. EBITDA uppgick till 274,2 miljoner pund enbart för 2020 så då inser du kanske att det här inte är så stora belopp om vi jämför dem. Här finns det alltså lägen för förvärv.

- Utöver det har vi då en rätt stor potential för utköp, men det är inget jag egentligen hoppas på.

Idag fick vi reda på att utdelningen blir 0,33 pund, vilket ger en direktavkastning på 3,1%. Det låter kanske inte mycket, men tänk då på kommunikationen kring aktieåterköp som gavs idag.

Kul för Kindred och alla aktieägare! 🙂

/Arbetsplanen

Ja det är märkligt så fort det kan vända ändå. Roligt att du snart uppnått 500 000 https://arbetsplanen.blogspot.com/ ! 🙂

Sålde som vanligt lite tidigt, kännde att viktningen blev för stor när den hade gått upp en del. Men lätt att vara efterklok. Som mest hade jag nästan 500st aktier så hade varit strax över 60 000kr idag. Men är ändå nöjd med vinsten jag tagit hem. Ligger ca 180% plus på kvarvarande innehav.

Tjosan Micke! Har också sålt en del och kommer nog sälja lite mer här nästa vecka är planen. Ska köpa ännu mer Akelius D tänker jag.